Global Osteogenesis Imperfecta Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

740.14 Million

USD

894.78 Million

2024

2032

USD

740.14 Million

USD

894.78 Million

2024

2032

| 2025 –2032 | |

| USD 740.14 Million | |

| USD 894.78 Million | |

| % | |

|

Сегментация мирового рынка лечения несовершенного остеогенеза по классу препаратов (терипаратид, деносумаб и другие), способу введения (перорально, внутривенно и подкожно), конечному пользователю (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения несовершенного остеогенеза

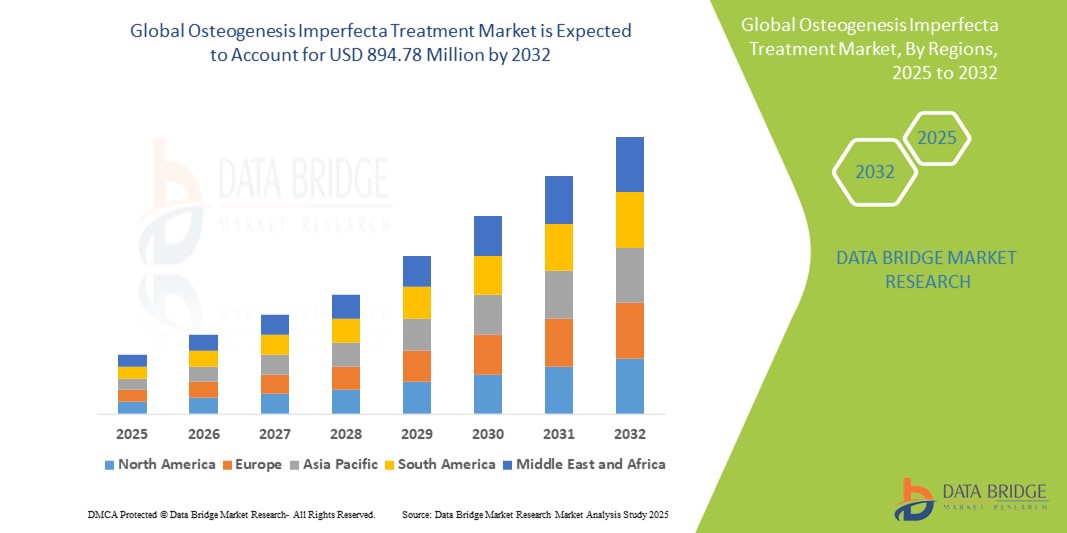

- Объем мирового рынка лечения несовершенного остеогенеза в 2024 году оценивался в 740,14 млн долларов США , а к 2032 году, как ожидается, достигнет 894,78 млн долларов США , при среднегодовом темпе роста 2,40% в прогнозируемый период.

- Рост рынка во многом обусловлен повышением осведомленности о несовершенном остеогенезе (НО), достижениями в области генетических исследований и разработкой новых методов лечения, направленных на повышение прочности костей и снижение частоты переломов у пациентов.

- Кроме того, растущие инвестиции в НИОКР фармацевтическими компаниями, наряду с растущим числом пациентов, ищущих лучшие варианты лечения OI, позиционируют инновационные методы лечения как ключевых игроков в лечении заболеваний. Эти сходящиеся факторы ускоряют принятие передовых методов лечения OI, тем самым значительно стимулируя расширение отрасли

Анализ рынка лечения несовершенного остеогенеза

- Методы лечения несовершенного остеогенеза, включающие такие фармакологические препараты, как бисфосфонаты и деносумаб, становятся все более важными компонентами стратегий лечения редких заболеваний как у детей, так и у взрослых, поскольку они способствуют укреплению костной массы, снижению частоты переломов и улучшению показателей подвижности.

- Растущий спрос на методы лечения несовершенного остеогенеза обусловлен в первую очередь улучшением диагностических возможностей, повышением глобальной осведомленности о редких генетических заболеваниях, благоприятной нормативной базой для орфанных препаратов и ростом инвестиций в новые методы лечения, такие как генные вмешательства и моноклональные антитела.

- Северная Америка доминирует на рынке лечения несовершенного остеогенеза с самой большой долей выручки в 52,5% в 2024 году, характеризуется хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и сильным присутствием фармацевтических компаний, ориентированных на исследования.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения несовершенного остеогенеза в течение прогнозируемого периода из-за расширения доступа к здравоохранению, увеличения государственных и частных инвестиций в лечение редких заболеваний, а также повышения осведомленности и показателей диагностики в развивающихся странах.

- Внутривенный сегмент доминирует на рынке лечения несовершенного остеогенеза с долей рынка 51,5% в 2024 году, что обусловлено его быстрым терапевтическим действием, более высокой биодоступностью и частым применением при введении бисфосфонатов в клинических условиях.

Область применения отчета и сегментация рынка лечения несовершенного остеогенеза

|

Атрибуты |

Лечение несовершенного остеогенеза. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения несовершенного остеогенеза

«Развитие терапии посредством биологических препаратов и прецизионной медицины»

- Значительная и ускоряющаяся тенденция на мировом рынке лечения несовершенного остеогенеза — это развитие биологических методов лечения и все большее внедрение подходов точной медицины. Эта эволюция фундаментально трансформирует то, как лечат OI, выходя за рамки симптоматического лечения и переходя к целевым вмешательствам, которые направлены на основные генетические и молекулярные причины заболевания

- Например, деносумаб, моноклональное антитело , которое ингибирует резорбцию костей, становится многообещающей альтернативой традиционным бисфосфонатам, особенно у пациентов с тяжелыми или устойчивыми к лечению формами OI. Между тем, новые методы лечения, находящиеся в разработке, такие как методы редактирования генов и ингибиторы склеростина, привлекают внимание из-за их потенциала для исправления или смягчения генетических дефектов, ответственных за хрупкость костей.

- Точная медицина позволяет поставщикам медицинских услуг адаптировать схемы лечения на основе индивидуальных профилей пациентов, таких как генетические мутации, тяжесть заболевания и восприимчивость к определенным препаратам. Этот подход все больше поддерживается улучшениями в генетическом тестировании и анализе данных, которые облегчают раннюю диагностику и более эффективное планирование лечения

- Биофармацевтические компании и академические исследовательские центры сотрудничают для ускорения клинических испытаний и вывода на рынок этих терапий следующего поколения. Например, текущие исследования, финансируемые такими организациями, как Osteogenesis Imperfecta Foundation, изучают генную терапию и клеточные подходы, нацеленные на долгосрочные или лечебные результаты.

- Переход к биологическим и генетически обоснованным методам лечения не только расширяет возможности лечения, но и повышает ожидания пациентов и лиц, осуществляющих уход, в отношении улучшения качества жизни и долгосрочного управления заболеваниями. В результате такие компании, как Ultragenyx и Mereo BioPharma, активно инвестируют в разрабатываемые препараты, соответствующие этим новым парадигмам лечения

- Спрос на инновационные и целенаправленные методы лечения несовершенного остеогенеза стремительно растет как среди детей, так и среди взрослых, поскольку поставщики медицинских услуг и пациенты все чаще отдают приоритет долгосрочной эффективности, снижению побочных эффектов и персонализированным стратегиям лечения, а не традиционным универсальным подходам.

Динамика рынка лечения несовершенного остеогенеза

Водитель

«Растущий спрос в связи с достижениями в терапии редких заболеваний и повышением осведомленности»

- Растущая во всем мире осведомленность о редких генетических заболеваниях в сочетании с увеличением инвестиций в передовые терапевтические решения являются существенным фактором, способствующим расширению спроса на рынке лечения несовершенного остеогенеза.

- Например, в феврале 2024 года компания Ultragenyx Pharmaceutical Inc. объявила о продолжении разработки сетрусумаба, моноклонального антитела, нацеленного на склеростин, в рамках своего клинического исследования фазы 3 для лечения OI. Ожидается, что такие стратегические разработки ключевых биофармацевтических игроков будут стимулировать рост рынка до 2032 года

- Поскольку системы здравоохранения становятся более активными в выявлении и лечении редких заболеваний, пациенты с ОИ получают выгоду от ранней диагностики и доступа к целенаправленной терапии, которая выходит за рамки симптоматического лечения, например, к средствам для укрепления костей и новым методам генной терапии.

- Более того, поддержка со стороны регулирующих органов, например, присвоение статуса орфанных препаратов, приоритетные обзоры и ускоренное одобрение, ускоряет разработку и коммерческую доступность инновационных методов лечения ОИ, усиливая рыночную динамику.

- Растущее признание важности пожизненного ухода за пациентами с ОИ, включая стратегии ведения детей и взрослых, способствует повышению спроса на варианты лечения, которые являются как клинически эффективными, так и безопасными в долгосрочной перспективе.

- Кроме того, растущие инициативы по защите прав пациентов и образовательные инициативы, такие как те, которые возглавляет Фонд несовершенного остеогенеза, играют ключевую роль в повышении общественной и профессиональной осведомленности, поощрении раннего вмешательства и поддержке финансирования исследований. Эти объединенные усилия значительно продвигают ландшафт лечения и подпитывают восходящую траекторию глобального рынка

Сдержанность/Вызов

«Высокие затраты на лечение и ограниченный доступ к специализированной помощи»

- Высокая стоимость лечения и ограниченный доступ к специализированным центрам ухода представляют собой значительные проблемы для более широкого внедрения терапии несовершенного остеогенеза, особенно в регионах с низким и средним уровнем дохода. Продвинутые методы лечения, такие как моноклональные антитела, генная терапия и долгосрочные схемы лечения бисфосфонатами, часто имеют высокую цену, что делает их менее доступными для незастрахованных или недостаточно застрахованных пациентов

- Например, новые биологические терапии, такие как сетрусумаб и деносумаб, включают сложные протоколы разработки и введения, которые могут существенно увеличить бремя расходов на системы здравоохранения и семьи. Эти высокие расходы в сочетании с ограниченной политикой возмещения в некоторых странах могут задержать или ограничить начало лечения

- Устранение этих барьеров, связанных со стоимостью, посредством расширенного страхового покрытия, поддерживаемых правительством программ по редким заболеваниям и многоуровневых стратегий ценообразования имеет важное значение для обеспечения более справедливого доступа. Такие компании, как Mereo BioPharma и Ultragenyx, активно участвуют в адвокации и политических дискуссиях, чтобы сделать передовые методы лечения OI более доступными и доступными

- Кроме того, доступ к специализированным группам по уходу, включая генетиков, эндокринологов, ортопедов и специалистов по реабилитации, распределен неравномерно, особенно в сельских и недостаточно обслуживаемых регионах. Пациентам может потребоваться преодолевать значительные расстояния или долго ждать, чтобы получить надлежащую помощь, что задерживает диагностику и лечение

- В то время как телемедицина и глобальные кампании по повышению осведомленности помогают преодолеть разрыв, отсутствие стандартизированной структуры ухода для управления OI продолжает представлять собой проблему. Преодоление этих проблем доступа посредством укрепления системы здравоохранения, обучения поставщиков и развития инфраструктуры редких заболеваний будет иметь жизненно важное значение для долгосрочного роста рынка и результатов для пациентов

Сфера применения рынка лечения несовершенного остеогенеза

Рынок сегментирован по классу препарата, способу введения, конечному потребителю и каналу сбыта.

- По классу наркотиков

На основе класса препаратов рынок лечения несовершенного остеогенеза сегментирован на терипаратид, деносумаб и другие. Сегмент «Другие», включая бисфосфонаты, доминировал в наибольшей доле выручки рынка в 2024 году, что обусловлено их давней клинической эффективностью в снижении частоты переломов и повышении минеральной плотности костной ткани. Бисфосфонаты широко используются в качестве терапии первой линии для детей и взрослых с умеренными и тяжелыми формами OI и часто вводятся в условиях стационара из-за их внутривенного формата доставки.

Ожидается, что сегмент деносумаба продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено его механизмом действия как ингибитора RANKL, который предлагает альтернативный подход к снижению резорбции костной ткани.

- По способу введения

На основе пути введения рынок сегментирован на пероральный, внутривенный и подкожный. Внутривенный сегмент доминировал в самой большой доле выручки рынка в 51,5% в 2024 году, что обусловлено его широким использованием для доставки бисфосфонатов в клинических условиях, где требуются более высокая биодоступность и контролируемое дозирование. Внутривенная терапия остается предпочтительным методом для пациентов, которым требуется интенсивное укрепление костей, особенно в тяжелых или педиатрических случаях.

Подкожный сегмент, как ожидается, будет свидетелем самого быстрого CAGR в течение прогнозируемого периода, поддерживаемого ростом самостоятельно вводимых биологических препаратов, таких как деносумаб. Его удобство, более низкая частота введения и пригодность для моделей доставки на дому подпитывают его принятие

- Конечным пользователем

На основе конечного пользователя рынок лечения несовершенного остеогенеза сегментируется на больницы, уход на дому, специализированные клиники и другие. Сегмент больниц лидирует на рынке по доле выручки в 2024 году благодаря своей критической роли в назначении внутривенной терапии, мониторинге схем лечения и предоставлении многопрофильной помощи пациентам с несовершенным остеогенезом. Больницы часто являются первой точкой контакта для диагностики и долгосрочного лечения, особенно в случаях, связанных с переломами или хирургическими вмешательствами

Ожидается, что сегмент домашнего ухода будет расти самыми быстрыми темпами с 2025 по 2032 год, что обусловлено достижениями в подкожной доставке лекарств, ростом расходов на здравоохранение и переходом к децентрализованным моделям ухода. Домашнее лечение обеспечивает большее удобство и приверженность пациентов, особенно в сценариях хронического лечения.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал в самой большой доле рынка в 2024 году из-за концентрации специализированных методов лечения, таких как внутривенные бисфосфонаты и деносумаб, которые выдаются непосредственно из больничных учреждений. Эти условия обеспечивают надлежащую обработку, хранение и введение чувствительных методов лечения, используемых при лечении ОИ.

Ожидается, что сегмент интернет-аптек зафиксирует самые быстрые темпы роста в прогнозируемый период, отражая более широкие тенденции цифрового здравоохранения и улучшение доступности лекарств для лечения хронических заболеваний. Удобство, доставка на дом и растущий комфорт пациентов с платформами телемедицины поддерживают расширение этого сегмента, особенно для пероральных и подкожных формул.

Региональный анализ рынка лечения несовершенного остеогенеза

- Северная Америка доминирует на рынке лечения несовершенного остеогенеза с наибольшей долей выручки в 52,5% в 2024 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и сильным присутствием фармацевтических компаний, ориентированных на исследования.

- Пациенты и поставщики медицинских услуг в регионе отдают приоритет доступу к инновационным методам лечения, таким как бисфосфонаты, деносумаб и новые методы генной терапии, поддерживаемым благоприятной политикой возмещения расходов и высокой осведомленностью о генетических нарушениях.

- Широкое распространение метода подкрепляется надежной сетью специализированных клиник и больниц, оборудованных для лечения ОИ, а также растущими инициативами по защите прав пациентов, которые способствуют ранней диагностике и комплексному уходу, что позиционирует Северную Америку как ведущий рынок лечения несовершенного остеогенеза во всем мире.

Обзор рынка лечения несовершенного остеогенеза в США

Рынок лечения несовершенного остеогенеза в США получил наибольшую долю выручки в 2024 году в Северной Америке, чему способствовала передовая инфраструктура здравоохранения и раннее внедрение инновационных методов лечения. Высокая распространенность осведомленности о редких заболеваниях в сочетании с поддерживающими страховыми системами и государственными инициативами стимулирует спрос на передовые методы лечения, такие как бисфосфонаты, деносумаб и новые генные терапии. Кроме того, присутствие ведущих фармацевтических компаний и специализированных центров OI повышает доступность лечения и результаты для пациентов по всей стране.

Обзор европейского рынка лечения несовершенного остеогенеза

Рынок лечения несовершенного остеогенеза в Европе, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом показателей диагностики и ростом инвестиций в исследования редких заболеваний. Строгие правила здравоохранения и политика возмещения расходов в регионе способствуют более широкому доступу к передовым методам лечения несовершенного остеогенеза. Растущая урбанизация и растущие расходы на здравоохранение, особенно в странах Западной Европы, еще больше ускоряют внедрение. Рынок выигрывает от специализированных центров ухода и повышения осведомленности как среди медицинских работников, так и среди пациентов.

Обзор рынка лечения несовершенного остеогенеза в Великобритании

Ожидается, что рынок лечения остеогенеза несовершенного в Великобритании будет стабильно расти в течение прогнозируемого периода, поддерживаемый приверженностью правительства стратегиям редких заболеваний и расширенным финансированием терапии генетических расстройств. Усиление защиты интересов пациентов и расширение специализированных клиник способствуют ранней диагностике и своевременному лечению. Сильная фармацевтическая исследовательская база Великобритании и доступ к передовым биологическим препаратам также лежат в основе роста рынка.

Обзор рынка лечения несовершенного остеогенеза в Германии

Ожидается, что рынок лечения остеогенеза несовершенного в Германии будет демонстрировать значительный рост, обусловленный надежной системой здравоохранения, высокой осведомленностью пациентов и растущими инвестициями в инновационные методы лечения. Сосредоточение Германии на точной медицине и интеграция многопрофильных подходов к лечению редких заболеваний способствуют принятию новых методов лечения. Предпочтение пациентов персонализированным и устойчивым схемам лечения также способствует принятию.

Обзор рынка лечения несовершенного остеогенеза в Азиатско-Тихоокеанском регионе

Рынок лечения несовершенного остеогенеза в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период, чему будет способствовать улучшение инфраструктуры здравоохранения, рост располагаемых доходов и расширение возможностей диагностики редких заболеваний в таких странах, как Китай, Япония и Индия. Правительственные инициативы по улучшению доступа к орфанным препаратам и растущая осведомленность среди поставщиков медицинских услуг еще больше подпитывают спрос. Растущее число специализированных клиник и улучшенная политика возмещения расходов в ключевых странах Азиатско-Тихоокеанского региона также способствуют расширению рынка.

Обзор рынка лечения несовершенного остеогенеза в Японии

Рынок лечения несовершенного остеогенеза в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокому уровню ухода за пациентами и фокусу на управлении здоровьем стареющего населения. Расширение программ скрининга и доступ к инновационным методам лечения, таким как деносумаб и генная терапия, являются движущей силой роста. Акцент Японии на технологической интеграции в сфере услуг здравоохранения способствует лучшему соблюдению режима лечения и мониторингу.

Обзор рынка лечения несовершенного остеогенеза в Индии

Рынок лечения несовершенного остеогенеза в Индии составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено ростом осведомленности о редких заболеваниях, ростом расходов на здравоохранение и расширением доступа к специализированным медицинским услугам. Большая численность населения Индии, быстрая урбанизация и растущее присутствие отечественных и международных фармацевтических компаний, предлагающих экономически эффективные методы лечения ОИ, являются ключевыми факторами, способствующими росту рынка. Правительственные инициативы по улучшению диагностики редких заболеваний и доступности лечения также играют решающую роль.

Доля рынка лечения несовершенного остеогенеза

Лидерами отрасли лечения несовершенного остеогенеза являются в основном известные компании, в том числе:

- Mereo BioPharma Group plc (Великобритания)

- Ultragenyx Pharmaceutical Inc. (США)

- Bone Therapeutics SA ( Бельгия)

- Корпорация Asahi Kasei (США)

- Новартис АГ (Швейцария)

- Ипсен Фарма САС (Франция)

- Pfizer Inc. (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Horizon Therapeutics plc (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Соби (Швеция)

- Sandoz International GmbH (Швейцария)

- Корпорация Mitsubishi Tanabe Pharma (Япония)

- Cytokinetics, Incorporated (США)

- AbbVie Inc. (США)

- Akebia Therapeutics, Inc. (США)

- Группа Helsinn (Швейцария)

- Лилли (США)

Последние разработки на мировом рынке лечения несовершенного остеогенеза

- В январе 2024 года компания Bone Therapeutics начала клиническое исследование фазы I/IIa для своего продукта аллогенной клеточной терапии ALLOB, нацеленного на пациентов с несовершенным остеогенезом. Исследование предназначено для оценки эффективности ALLOB в повышении прочности костей и снижении риска переломов у затронутых лиц. Это исследование представляет собой решающий шаг в поиске инновационных методов лечения, направленных на улучшение результатов для пациентов с несовершенным остеогенезом.

- В марте 2023 года компания Mereo BioPharma Group plc объявила о положительных результатах своего исследования ASTER фазы 2b, оценивающего сетрусумаб, новое антитело против склеростина, у взрослых с несовершенным остеогенезом. Исследование показало многообещающую безопасность и эффективность, позиционируя сетрусумаб как потенциальный терапевтический прорыв для этого редкого заболевания костей.

- В июле 2023 года компания Ultragenyx Pharmaceutical Inc. сообщила о лечении первых пациентов на поздней стадии клинических испытаний сетрусумаба, нацеленных на детей и молодых взрослых с несовершенным остеогенезом типов I, III и IV. Часть фазы 3 основного исследования фазы 2/3 Orbit сравнивает сетрусумаб с плацебо по частоте переломов у пациентов в возрасте от 5 до 26 лет. Кроме того, проводится исследование фазы 3 Cosmic, в котором сетрусумаб сравнивается с внутривенной терапией бисфосфонатом у детей в возрасте от 2 до 5 лет.

- В октябре 2022 года Европейская федерация несовершенного остеогенеза (OIFE) официально восстановила свою деятельность в качестве нового юридического лица, базирующегося в Бельгии, после ликвидации предыдущей регистрации в Нидерландах. Эта организационная реструктуризация направлена на оптимизацию операций и усиление адвокационных усилий, в конечном итоге усиливая поддержку пациентов и инициативы по повышению осведомленности по всей Европе.

- В октябре 2021 года Mereo BioPharma Group plc в партнерстве с Европейской федерацией несовершенного остеогенеза (OIFE) и Фондом несовершенного остеогенеза (OIF) завершили регистрацию для участия в исследовании IMPACT — крупнейшем в мире сборе данных о влиянии несовершенного остеогенеза на пациентов, их семьи и лиц, осуществляющих уход. Собрав более 2200 ответов из примерно 65 стран всего за три месяца, результаты исследования должны стать руководством для будущих совместных усилий по улучшению диагностики, лечения и ухода, а также ускорению доступности новой терапии .

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.