Global Photovoltaic Market

Размер рынка в млрд долларов США

CAGR :

%

USD

104.71 Billion

USD

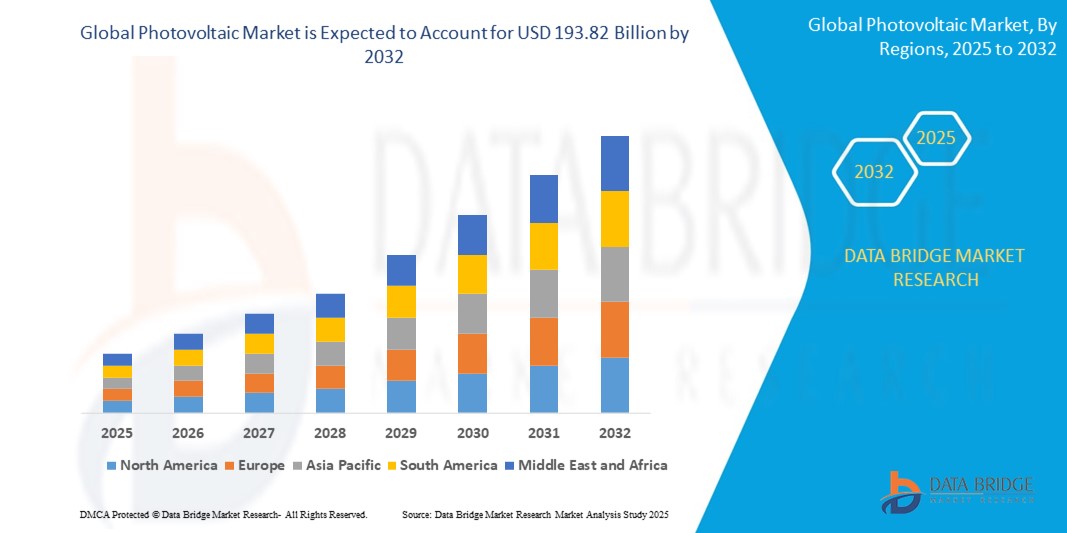

193.82 Billion

2024

2032

USD

104.71 Billion

USD

193.82 Billion

2024

2032

| 2025 –2032 | |

| USD 104.71 Billion | |

| USD 193.82 Billion | |

| % | |

|

Сегментация мирового рынка фотоэлектрических систем по компонентам (модули, инверторы, баланс системы (BOS)), системам (высококонцентрированные фотоэлектрические системы (HCPV), низкоконцентрированные фотоэлектрические системы (LCPV)), материалам (кремний и соединения), типам ячеек (полные фотоэлектрические модули и полуэлементные фотоэлектрические модули), типу установки (наземные, интегрированные в здания фотоэлектрические системы (BIPV) и плавающие фотоэлектрические системы), области применения (жилые, коммерческие и промышленные, а также коммунальные услуги) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка фотоэлектрических систем?

- Объем мирового рынка фотоэлектрических систем в 2024 году оценивался в 104,71 млрд долларов США , а к 2032 году ожидается его рост до 193,82 млрд долларов США при среднегодовом темпе роста 8,00% в течение прогнозируемого периода .

- Рынок фотоэлектрических систем переживает значительный рост благодаря технологическому прогрессу и инновационным методам. Одним из таких достижений является разработка двусторонних солнечных панелей , которые улавливают солнечный свет с обеих сторон, повышая энергоэффективность до 30%.

- Кроме того, перовскитные солнечные элементы становятся революционным решением благодаря своей высокой эффективности и более низкой стоимости производства по сравнению с традиционными кремниевыми элементами. Интеграция искусственного интеллекта (ИИ) и машинного обучения (МО) для оптимизации производства энергии и предиктивного обслуживания также набирает обороты, повышая надежность и производительность систем.

Каковы основные выводы рынка фотоэлектрических систем?

- Использование фотоэлектрических систем выходит за рамки традиционных сфер применения, включая интеграцию в строительные материалы ( Building Integrated Photovoltaics , или BIPV) и развитие агроэлектроэнергетики, где солнечные панели используются в сочетании с сельскохозяйственной деятельностью. Эти достижения способствуют более широкому внедрению фотоэлектрических технологий, а также делают солнечную энергию более доступной и недорогой, способствуя значительному росту рынка и достижению глобальных целей устойчивого развития.

- Азиатско-Тихоокеанский регион доминировал на рынке фотоэлектрических систем с наибольшей долей выручки в 44,23% в 2024 году, что было обусловлено ростом мощностей солнечных электростанций, благоприятной государственной политикой и быстрым расширением инфраструктуры возобновляемых источников энергии в таких странах, как Китай, Индия и Япония.

- Прогнозируется, что в Северной Америке будет наблюдаться самый быстрый среднегодовой темп роста в 11,8% в период с 2025 по 2032 год, что обусловлено резким ростом внедрения солнечной энергетики в жилом и коммерческом секторах, особенно в США и Канаде.

- Сегмент модулей доминировал на рынке с наибольшей долей выручки в 54,6% в 2024 году, что было обусловлено ростом числа установок солнечной энергетики в жилом, коммерческом и коммунальном секторах.

Объем отчета и сегментация рынка фотоэлектрических систем

|

Атрибуты |

Ключевые данные о рынке фотоэлектрических систем |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке фотоэлектрических систем?

« Оптимизация энергопотребления на основе искусственного интеллекта и интеграция с интеллектуальными сетями »

- Важнейшей тенденцией, меняющей рынок фотоэлектрических систем, является растущая интеграция технологий искусственного интеллекта (ИИ) и интеллектуальных сетей для оптимизации энергоэффективности и повышения уровня подключения к сети. Фотоэлектрические системы с поддержкой ИИ теперь могут прогнозировать выработку энергии на основе данных о погоде и динамике потребления, а также автоматически корректировать производительность в режиме реального времени.

- Компании используют алгоритмы машинного обучения для повышения эффективности солнечных панелей, раннего обнаружения неисправностей и продления срока службы оборудования. ИИ также играет важную роль в управлении распределёнными энергетическими ресурсами (DER), обеспечивая бесперебойные двусторонние потоки энергии между производителями и потребителями.

- Например, компания Huawei Technologies Co., Ltd. разработала решения FusionSolar Smart PV на базе ИИ, которые используют интеллектуальную диагностику цепей и интеллектуальные алгоритмы отслеживания для увеличения выходной мощности до 30%. Аналогичным образом, компания Sungrow интегрирует ИИ в свои интеллектуальные инверторы для мониторинга в режиме реального времени и автоматического обнаружения неисправностей.

- Кроме того, интеграция с интеллектуальными сетями позволяет фотоэлектрическим системам координировать работу с коммунальными сетями, что позволяет пользователям продавать излишки электроэнергии обратно в сеть (чистый учёт) и стабилизировать напряжение в сети. Это становится всё более важным в условиях масштабного внедрения возобновляемых источников энергии в мире.

- По мере перехода энергетического сектора к децентрализации фотоэлектрические системы на базе искусственного интеллекта повышают устойчивость сетей, снижают эксплуатационные расходы и способствуют достижению целей декарбонизации. Это стимулирует спрос на более интеллектуальные, самооптимизирующиеся фотоэлектрические системы как в жилом секторе, так и в коммунальном.

- Конвергенция искусственного интеллекта, Интернета вещей и фотоэлектрических систем ускоряет появление солнечных экосистем следующего поколения, кардинально меняя способы производства, потребления и управления солнечной энергией.

Каковы основные движущие силы рынка фотоэлектрических систем?

- Растущее внимание к чистой энергетике и целям декарбонизации во всем мире является основным фактором, стимулирующим расширение рынка фотоэлектрических систем. Поскольку правительства и корпорации берут на себя обязательства по достижению нулевых выбросов, солнечная энергетика становится центральным элементом глобальных энергетических стратегий.

- Например, в марте 2024 года Министерство энергетики США (DOE) объявило о выделении более 250 миллионов долларов на исследования и разработки в области солнечной энергетики и проекты по развитию фотоэлектрических систем на базе местных сообществ, что способствовало достижению национальных целей по внедрению солнечной энергии. Подобные инициативы также находят отклик в Европе, Китае и Индии.

- Снижение стоимости солнечных панелей, повышение эффективности модулей и благоприятная политика, такая как фиксированные тарифы, инвестиционные налоговые льготы и субсидии на солнечную энергетику, также способствуют их внедрению в жилом, коммерческом и промышленном секторах.

- Более того, проблемы энергетической безопасности, возникающие из-за геополитических конфликтов и волатильности цен на ископаемое топливо, подталкивают страны к развитию собственной солнечной инфраструктуры, чтобы снизить зависимость от импорта.

- Осведомленность потребителей об экологической устойчивости в сочетании с ростом цен на электроэнергию побуждает домохозяйства и предприятия внедрять фотоэлектрические установки на крышах зданий и автономные солнечные системы, особенно в регионах с ненадежным электроснабжением.

- Технологические достижения, включая двусторонние панели, технологию PERC и тонкопленочные солнечные элементы, также расширяют возможности использования и повышают производительность в различных климатических условиях.

Какой фактор препятствует росту рынка фотоэлектрических систем?

- Ключевой проблемой на рынке фотоэлектрических систем является сложность интеграции в сеть и нестабильность солнечной энергии. Поскольку солнечная энергия зависит от погодных условий, нестабильная генерация может нарушить стабильность сети, особенно в периоды пикового спроса или облачности.

- Например, несколько регионов Калифорнии и Австралии столкнулись с перегрузкой электросетей из-за высокого уровня проникновения солнечной энергии без достаточных систем хранения или управления спросом, что привело к сокращению или отключению электроэнергии.

- Еще одной проблемой является отсутствие инфраструктуры для переработки выведенных из эксплуатации солнечных панелей. Поскольку срок службы панелей первого поколения приближается к концу (25–30 лет), перед отраслью встает насущная проблема утилизации отходов, которая может повлиять на репутацию компании в сфере экологии.

- Кроме того, первоначальные затраты на установку, хотя и снижаются, по-прежнему остаются препятствием для многих потребителей, особенно в развивающихся странах с ограниченным доступом к финансированию или стимулированию. Установка крупных фотоэлектрических установок также часто сталкивается с трудностями, связанными с приобретением земельных участков, и задержками со стороны регулирующих органов.

- Обеспечение длительной эксплуатации в экстремальных погодных условиях, улучшение возможностей накопления энергии и разработка глобальных стандартов переработки и утилизации панелей имеют решающее значение для преодоления этих ограничений роста.

- Решение этих проблем потребует совместной политической поддержки, технологических инноваций и локализации цепочки поставок, чтобы сделать солнечную энергию по-настоящему доступной, недорогой и устойчивой в глобальном масштабе.

Как сегментирован рынок фотоэлектрических систем?

Рынок сегментирован по признаку компонента, системы, материала, типа ячейки, типа установки и области применения.

- По компонентам

По компонентному составу рынок фотоэлектрических систем подразделяется на модули, инверторы и системы балансировки (BOS). Сегмент модулей доминировал на рынке с наибольшей долей выручки в 54,6% в 2024 году, что обусловлено ростом числа установок солнечной энергетики в жилом, коммерческом и коммунальном секторах. Модули являются основным генерирующим элементом любой фотоэлектрической системы, и постоянные инновации в области повышения эффективности панелей и снижения стоимости способствовали расширению их применения по всему миру.

Прогнозируется, что сегмент инверторов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на интеллектуальные инверторы, обеспечивающие стабильность сети и аналитику производительности в режиме реального времени. Инверторы играют ключевую роль в преобразовании постоянного тока в переменный и интеграции солнечной энергии в коммунальные сети, что делает их незаменимыми для современных фотоэлектрических систем.

- По системе

В зависимости от типа системы рынок фотоэлектрических систем подразделяется на высококонцентрированные фотоэлектрические системы (HCPV) и низкоконцентрированные фотоэлектрические системы (LCPV). Сегмент низкоконцентрированных фотоэлектрических систем (LCPV) занимал наибольшую долю рынка – 68,9% в 2024 году благодаря более простой конструкции, низкой стоимости и более широкому применению в различных регионах, не требуя современных систем охлаждения или слежения за солнцем. LCPV широко применяется в крупных солнечных электростанциях и на крышах домов в регионах с обильным солнечным излучением.

Ожидается, что сегмент высококонцентрированных фотоэлектрических систем (HCPV) продемонстрирует самые высокие среднегодовые темпы роста в прогнозируемый период благодаря более высокой эффективности и потенциалу генерации энергии в областях с высокой прямой нормальной освещенностью (DNI). Технологические усовершенствования многопереходных фотоэлектрических элементов и систем слежения стимулируют внедрение HCPV.

- По материалу

По типу материала рынок фотоэлектрических систем подразделяется на кремний и соединения. Сегмент кремния доминировал на рынке с наибольшей долей выручки в 81,2% в 2024 году благодаря его широкому применению в фотоэлектрических модулях на основе кристаллического кремния, которые обеспечивают высокую эффективность, стабильность и масштабируемость. Кремний продолжает оставаться отраслевым стандартом для фотоэлектрических элементов благодаря своей экономической эффективности и отлаженному процессу производства.

Ожидается, что сегмент соединений, включающий такие материалы, как теллурид кадмия (CdTe) и арсенид галлия (GaAs), продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено спросом на гибкие, легкие и высокопроизводительные модули для специализированных и портативных приложений.

- По типу клеток

В зависимости от типа ячеек рынок фотоэлектрических систем подразделяется на полноэлементные фотоэлектрические модули (Full-Cell PV Modules) и полуэлементные фотоэлектрические модули (Half-Cell PV Modules). Сегмент полноэлементных фотоэлектрических модулей (Full-Cell PV Modules) занимал наибольшую долю рынка в 59,3% в 2024 году благодаря своему устойчивому присутствию и экономической эффективности для стандартных бытовых и коммунальных установок. Полноэлементные фотоэлектрические модули широко используются в традиционных фотоэлектрических установках благодаря своей проверенной надежности.

Однако, согласно прогнозам, сегмент фотоэлектрических модулей Half-Cell будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря лучшей теневыносливости, снижению резистивных потерь и повышению выходной эффективности. Поскольку производители всё чаще переходят на технологию Half-Cell, этот сегмент стремительно набирает обороты в новых установках.

- По типу установки

По типу установки рынок фотоэлектрических систем подразделяется на наземные, интегрированные в здания фотоэлектрические системы (BIPV) и плавучие фотоэлектрические системы. На сегмент наземных систем в 2024 году пришлась наибольшая доля рынка – 63,8%, благодаря крупным солнечным электростанциям и коммерческим установкам на открытой местности. Наземные системы отличаются простотой обслуживания, оптимальным расположением панелей и масштабируемостью, что делает их предпочтительным выбором для применения в коммунальных масштабах.

Ожидается, что сегмент плавучих фотоэлектрических систем будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим дефицитом земельных участков, особенно в густонаселенных регионах. Плавающие фотоэлектрические системы обеспечивают двойное использование водных ресурсов и помогают снизить испарение воды, одновременно повышая эффективность панелей за счет естественного охлаждения.

- По применению

По сфере применения рынок фотоэлектрических систем подразделяется на жилой, коммерческий и промышленный секторы, а также сектор коммунального обслуживания. Сегмент коммунального обслуживания доминировал на рынке с наибольшей долей выручки в 49,5% в 2024 году, что обусловлено масштабными проектами солнечной энергетики, государственной поддержкой экологически чистых энергетических программ и выгодными тарифами на электроэнергию в ряде стран. Экономическая эффективность проектов коммунального обслуживания и их роль в замене ископаемого топлива в национальных сетях продолжают стимулировать спрос.

Ожидается, что жилой сегмент продемонстрирует наибольший рост в прогнозируемый период благодаря увеличению числа установок на крышах домов, государственным субсидиям и стремлению домовладельцев к энергетической независимости. Достижения в области систем хранения энергии и интеграция систем управления энергопотреблением в жилых домах дополнительно ускоряют внедрение этих технологий в жилых домах.

Какой регион занимает наибольшую долю рынка фотоэлектрических систем?

- Азиатско-Тихоокеанский регион доминировал на рынке фотоэлектрических систем с наибольшей долей выручки в 44,23% в 2024 году, что было обусловлено ростом мощностей солнечных электростанций, благоприятной государственной политикой и быстрым расширением инфраструктуры возобновляемых источников энергии в таких странах, как Китай, Индия и Япония.

- Регион выигрывает от обилия солнечного света, растущего спроса на электроэнергию и амбициозных целей по достижению углеродной нейтральности, что приводит к значительным инвестициям в технологии солнечной энергетики, включая как промышленные, так и устанавливаемые на крышах фотоэлектрические системы.

- Более того, доступность недорогих солнечных компонентов, локальные производственные экосистемы и продолжающиеся НИОКР в области эффективности панелей укрепляют лидерство Азиатско-Тихоокеанского региона в мировой фотоэлектрической отрасли.

Обзор рынка фотоэлектрических систем в Китае

В 2024 году китайский рынок фотоэлектрических систем занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря амбициозным целям страны в области возобновляемой энергетики, промышленному производству и значительным инвестициям в солнечные электростанции. Лидерство Китая в производстве поликремния и инновациях в области технологий солнечных модулей продолжают ускорять масштабное внедрение. Государственные стимулы, наряду с переходом к распределенной генерации, дополнительно стимулируют внедрение фотоэлектрических систем в жилых и коммерческих помещениях в городских и сельских районах.

Обзор рынка фотоэлектрических систем Японии

Рынок фотоэлектрических систем в Японии демонстрирует устойчивый рост благодаря ограниченным ресурсам ископаемого топлива, высоким ценам на электроэнергию и общенациональному стремлению к переходу на чистую энергию. Ключевыми факторами роста являются программы «зелёных» тарифов (FiT), нормативные требования к строительству солнечных электростанций и рост числа зданий с нулевым потреблением энергии (ZEB). Более того, активная инженерная деятельность Японии способствует внедрению высокоэффективных фотоэлектрических модулей, особенно на городских крышах и в коммерческих зданиях.

Обзор рынка фотоэлектрических систем в Индии

Рынок фотоэлектрических систем в Индии стремительно растёт благодаря таким инициативам, как Национальная солнечная миссия, и растущей электрификации сельских районов. Снижение цен на солнечные панели, политика поддержки чистого учёта электроэнергии и растущий спрос на электроэнергию в жилом и промышленном секторах стимулируют установку солнечных панелей. Индийские проекты и солнечные парки коммунального масштаба являются одними из крупнейших в мире, что обеспечивает долгосрочный потенциал роста.

Какой регион является самым быстрорастущим на рынке фотоэлектрических систем?

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста в 11,8%, обусловленный бурным внедрением солнечной энергетики в жилом и коммерческом секторах, особенно в США и Канаде. Поддержка со стороны федеральных налоговых льгот, снижение стоимости солнечных панелей и установленные на уровне штатов целевые показатели в области возобновляемой энергетики ускоряют внедрение фотоэлектрических систем в жилых домах, на предприятиях и в коммунальном секторе. Кроме того, растущий интерес потребителей к энергетической независимости, повышению устойчивости за счет использования аккумуляторных батарей и планы по декарбонизации сетей позиционируют Северную Америку как быстрорастущий рынок фотоэлектрических систем.

Обзор рынка фотоэлектрических систем в США

Рынок фотоэлектрических систем США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря Закону о снижении инфляции (IRA), который предусматривает долгосрочные стимулы для развития солнечной энергетики и накопления энергии. Бытовая солнечная энергетика продолжает процветать благодаря росту счетов за электроэнергию, перебоям в подаче электроэнергии и спросу на возобновляемые источники энергии. Компании и коммунальные службы также активно инвестируют в фотоэлектрические системы для достижения целей ESG и требований к чистой энергии.

Обзор рынка фотоэлектрических систем в Канаде

Рынок фотоэлектрических систем в Канаде набирает обороты благодаря внедрению в провинциях стратегий чистой энергии, ценообразования на углерод и обязательств по достижению нулевых выбросов. Солнечные фотоэлектрические системы всё чаще используются в автономных системах, на крышах коммерческих зданий и в общественных проектах, особенно в Онтарио, Альберте и Британской Колумбии. Растущее внимание к декарбонизации удалённых и коренных общин дополнительно способствует росту рынка.

Какие компании являются ведущими на рынке фотоэлектрических систем?

В фотоэлектрической отрасли лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- JA Solar Technology Co., Ltd. (Китай)

- Schneider Electric (Франция)

- Сименс (Германия)

- Mitsubishi Electric Corporation (Япония)

- General Electric Company (США)

- Корпорация OMRON (Япония)

- SMA Solar Technology AG (Германия)

- Delta Energy Systems (Германия)

- Enphase Energy (США)

- SolarEdge (Израиль)

- Huawei Technologies Co., Ltd. (Китай)

- Shenzhen Kstar Science & Technology Co., Ltd. (Китай)

- ENF Ltd. (Великобритания)

- SUNGROW (Китай)

- Trina Solar (Китай)

- LONGi (Китай)

- Канадская солнечная энергия (Канада)

- Qcells (Южная Корея)

- SHARP CORPORATION (Япония)

- LG Electronics (Южная Корея)

Каковы последние события на мировом рынке фотоэлектрических систем?

- В сентябре 2023 года компания First Solar Inc., специализирующаяся на технологиях возобновляемой энергии, объявила, что Longroad Energy увеличила свой заказ на солнечные панели на 2 гигаватта (ГВт), увеличив общий объём закупок до примерно 8 ГВт. Панели, основанные на современных тонкоплёночных солнечных модулях, планируется поставить в период с 2027 по 2029 год. Longroad, которая разработала или приобрела проекты по возобновляемой энергии общей мощностью 4,3 ГВт в США, также продала Dominion Energy проект солнечной электростанции мощностью 108 мегаватт в Вирджинии. Этот шаг укрепляет долгосрочный спрос First Solar на свою продукцию и подтверждает приверженность Longroad к использованию экологически чистой энергии внутри страны.

- В мае 2023 года государственная компания SJVN Ltd. получила от Rajasthan Urja Vikas Nigam Ltd. проект солнечной электростанции мощностью 100 МВт стоимостью около 73,24 млн долларов США. Проект был выбран по итогам конкурентных торгов по тарифам и электронного обратного аукциона (e-RA), где SJVN Green Energy Ltd. (SGEL), её дочерняя компания, полностью принадлежащая государству, выступила в качестве ведущей. Эта победа свидетельствует о растущем влиянии SGEL на развитие солнечной инфраструктуры в Индии.

- В ноябре 2022 года датская компания European Energy, занимающаяся разработкой проектов в области солнечной энергетики, начала подготовку к строительству солнечного парка мощностью 128,5 МВт недалеко от Хельсингборга на юге Швеции. Ожидается, что парк будет вырабатывать 175 ГВт·ч электроэнергии в год, а его ввод в эксплуатацию запланирован на 2024 год. Этот проект подчёркивает агрессивный переход Европы к возобновляемым источникам энергии.

- В марте 2022 года компания Canadian Solar начала крупномасштабное производство нового модуля формата 54 с солнечными элементами диаметром 182 мм. Новая конструкция разработана для установки на крышах жилых, коммерческих и промышленных зданий и направлена на повышение эффективности и производительности в различных сегментах. Этот запуск продукта демонстрирует инновационный подход Canadian Solar к созданию высокопроизводительных солнечных модулей.

- В октябре 2021 года компания SunPower Corp., ведущий поставщик солнечных технологий и решений в области энергетики, приобрела Blue Raven Solar, одну из самых быстрорастущих компаний в США, занимающихся домашними солнечными установками. Это приобретение призвано расширить присутствие SunPower на рынке, охватив регионы с недостаточным уровнем обслуживания, особенно Северо-Запад и Среднеатлантический регион. Ожидается, что это стратегическое расширение ускорит внедрение солнечных систем SunPower в жилых домах и охват клиентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.