Global Platform As A Service Paas Health Cloud Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.47 Billion

USD

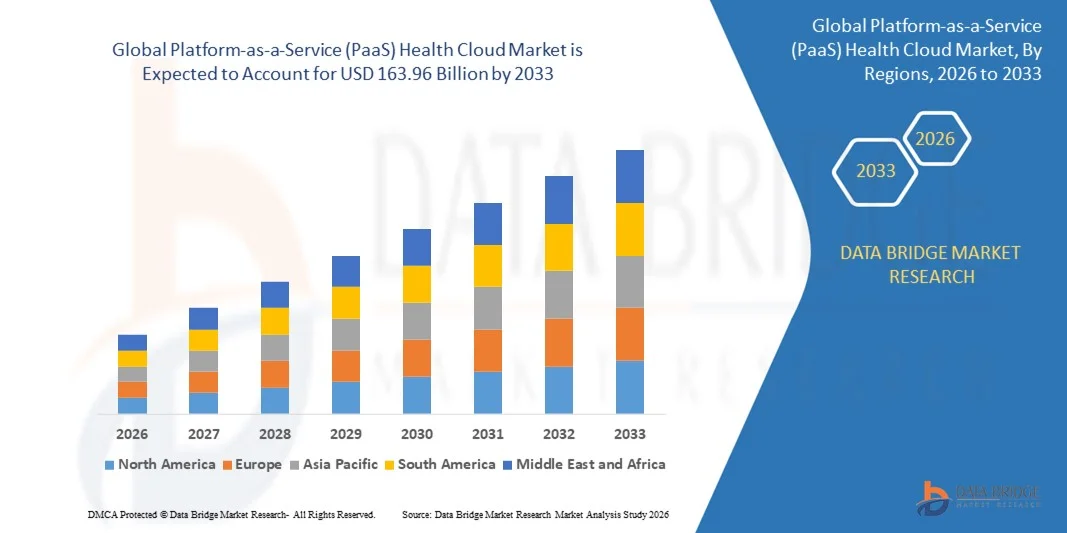

163.96 Billion

2025

2033

USD

22.47 Billion

USD

163.96 Billion

2025

2033

| 2026 –2033 | |

| USD 22.47 Billion | |

| USD 163.96 Billion | |

| % | |

|

Глобальный рынок облачных решений для здравоохранения на основе платформы «как услуга» (PaaS), сегментированный по продуктам (решения для поставщиков медицинских услуг и решения для плательщиков медицинских услуг), компонентам (услуги и программное обеспечение), моделям развертывания (частное облако, гибридное облако и публичное облако), моделям ценообразования (оплата по мере использования и спотовая оплата), конечным пользователям (больницы, аптеки, диагностические и визуализационные центры, амбулаторные центры, частные и государственные плательщики) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка облачных решений для здравоохранения на основе платформы как услуги (PaaS).

- Объем мирового рынка облачных решений для здравоохранения в формате «платформа как услуга» (PaaS) в 2025 году оценивался в 22,47 млрд долларов США и, как ожидается, достигнет 163,96 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 28,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением облачных решений в здравоохранении, увеличением спроса на безопасное управление данными и необходимостью в масштабируемой и экономически эффективной ИТ-инфраструктуре в больницах и клиниках.

- Растущая интеграция передовых технологий, таких как ИИ, Интернет вещей и анализ больших данных, в платформы здравоохранения еще больше стимулирует спрос на облачные решения PaaS для здравоохранения.

Анализ рынка облачных решений для здравоохранения на основе платформы как услуги (PaaS).

- На рынке наблюдается стремительный технологический прогресс, включая улучшенную совместимость, интеграцию на основе API и возможности анализа данных в реальном времени, что повышает эффективность здравоохранения и операционную эффективность.

- Увеличение числа государственных инициатив и нормативных актов, способствующих цифровой трансформации здравоохранения и безопасному хранению данных, дополнительно стимулирует расширение рынка облачных решений PaaS для здравоохранения.

- Северная Америка доминировала на мировом рынке облачных решений PaaS для здравоохранения, занимая наибольшую долю выручки в 2025 году, что было обусловлено растущим внедрением облачных платформ в больницах, клиниках и диагностических центрах.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке облачных решений для здравоохранения на основе платформы как услуги (PaaS) , чему способствуют быстрая урбанизация, расширение инфраструктуры здравоохранения, растущий спрос на телемедицину и расширение внедрения облачных ИТ-решений для здравоохранения.

- В 2025 году сегмент решений для медицинских учреждений занимал наибольшую долю рынка по выручке, чему способствовало растущее внедрение облачных платформ больницами, клиниками и диагностическими центрами для оптимизации управления данными пациентов, телемедицинских услуг и аналитики. Эти решения обеспечивают повышение операционной эффективности, безопасное хранение данных и бесперебойную совместимость с существующими ИТ-системами здравоохранения, что делает их весьма привлекательными для медицинских учреждений.

Обзор отчета и сегментация рынка облачных решений для здравоохранения на основе платформы как услуги (PaaS).

|

Атрибуты |

Ключевые рыночные тенденции в сфере облачных решений для здравоохранения: платформа как услуга (PaaS). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка облачных решений для здравоохранения на основе платформы как услуги (PaaS).

Расцвет облачных решений в здравоохранении

- Растущая тенденция к использованию облачных платформ в здравоохранении трансформирует ландшафт информационных технологий в здравоохранении, обеспечивая доступ к данным, их хранение и обмен в режиме реального времени между медицинскими учреждениями. Масштабируемость и гибкость решений PaaS позволяют медицинским учреждениям эффективно управлять большими объемами пациентов, сохраняя при этом безопасность данных и соответствие нормативным требованиям. Облачные платформы также поддерживают расширенную аналитику и аналитические данные на основе искусственного интеллекта, способствуя принятию более эффективных клинических решений и персонализированному уходу за пациентами.

- Высокий спрос на совместимые и удаленно доступные системы здравоохранения ускоряет внедрение облачных платформ PaaS для здравоохранения. Эти решения особенно эффективны для интеграции электронных медицинских карт (ЭМК), телемедицинских приложений и мобильных медицинских приложений, обеспечивая бесперебойное оказание медицинской помощи. Кроме того, платформы позволяют осуществлять сотрудничество между больницами, лабораториями и диагностическими центрами, повышая эффективность рабочих процессов и сокращая дублирование функций.

- Экономическая эффективность и простота развертывания современных платформ PaaS делают их привлекательными для больниц, клиник и диагностических центров. Медицинские учреждения получают выгоду от снижения затрат на ИТ-инфраструктуру и более быстрой реализации программного обеспечения, что приводит к повышению операционной эффективности. Кроме того, модель оплаты по мере использования PaaS снижает первоначальные капиталовложения, что делает внедрение технологий доступным даже для средних медицинских учреждений.

- Например, в 2023 году несколько медицинских сетей в США сообщили об улучшении взаимодействия с пациентами и оптимизации рабочих процессов после внедрения облачных платформ PaaS для здравоохранения, интегрирующих телемедицину, аналитику и управление электронными медицинскими картами. Интеграция позволила осуществлять удаленный мониторинг в режиме реального времени, снизить административную нагрузку и улучшить последующее наблюдение за пациентами. Подобные внедрения также ускорили инициативы по цифровой трансформации больниц, поддерживая масштабируемый рост.

- Внедрение облачных решений PaaS в здравоохранении ускоряет цифровую трансформацию в этой области, однако его эффективность зависит от постоянных инноваций, соблюдения нормативных требований и обучения пользователей. Для полного удовлетворения растущего спроса поставщикам необходимо сосредоточиться на безопасных, масштабируемых и настраиваемых платформах. Кроме того, постоянные обновления функций, интеграция API и многоязычная поддержка имеют решающее значение для поддержания конкурентоспособности и расширения глобального присутствия на рынке.

Динамика рынка облачных решений для здравоохранения на основе платформы как услуги (PaaS).

Водитель

Растущее внедрение решений в области цифрового здравоохранения и телемедицины.

- Быстрое внедрение цифровых медицинских технологий подталкивает медицинские учреждения к использованию облачных платформ PaaS в качестве централизованного решения для управления данными пациентов, телемедицинскими услугами и диагностикой на основе искусственного интеллекта. Облачные платформы обеспечивают более быстрый, безопасный и масштабируемый доступ к медицинским приложениям. Они также позволяют интегрироваться с носимыми устройствами и инструментами мониторинга с поддержкой IoT, расширяя возможности удаленного ухода за пациентами.

- Больницы и клиники все больше осознают операционные и клинические преимущества облачных платформ, включая сокращение времени простоя, удаленный доступ и интегрированную аналитику для улучшения результатов лечения пациентов. Эта осведомленность способствует повсеместному внедрению таких платформ в медицинских учреждениях по всему миру. Кроме того, прогнозная аналитика, предоставляемая этими платформами, помогает оптимизировать распределение ресурсов, сократить время ожидания пациентов и повысить общую операционную эффективность.

- Правительственные инициативы и политика в области здравоохранения, направленные на цифровизацию, совместимость данных и дистанционное оказание медицинской помощи, дополнительно поддерживают рост рынка. Стимулирование внедрения телемедицины и инвестиций в облачную инфраструктуру способствует широкому распространению решений PaaS. Национальные программы здравоохранения и инициативы по созданию «умных больниц» также создают благоприятную среду для внедрения облачных технологий, особенно в развивающихся странах с расширяющейся инфраструктурой здравоохранения.

- Например, в 2022 году Европейский союз запустил программу цифрового здравоохранения, поддерживающую безопасное внедрение облачных технологий в государствах-членах, что повысило спрос на облачные платформы PaaS для здравоохранения в больницах и исследовательских учреждениях. Программа способствовала более быстрому внедрению систем электронных медицинских карт, обеспечению совместимости между учреждениями и соблюдению общеевропейских стандартов защиты данных. Она также поощряла государственно-частное партнерство в развитии облачных решений для здравоохранения.

- Несмотря на рост внедрения цифровых технологий, обеспечение соответствия нормативным требованиям, совместимости и надежной безопасности остается крайне важным для поддержания роста рынка и долгосрочного использования облачных решений PaaS для здравоохранения. Непрерывный мониторинг киберугроз, своевременные обновления программного обеспечения и интеграция с национальными стандартами в области информационных технологий здравоохранения имеют решающее значение для поддержания доверия со стороны поставщиков медицинских услуг и защиты информации о пациентах.

Сдержанность/Вызов

Высокие затраты на внедрение и проблемы конфиденциальности данных

- Первоначальные инвестиции, необходимые для облачных платформ PaaS в здравоохранении, включая абонентскую плату, интеграцию с устаревшими системами и обучение персонала, могут ограничивать внедрение, особенно в небольших клиниках и больницах с недостаточным финансированием. Бюджетные ограничения часто замедляют развертывание, несмотря на долгосрочные преимущества. Кроме того, высокая стоимость специализированных модулей, таких как аналитика на основе ИИ или инструменты управления здоровьем населения, может отпугивать небольшие учреждения от полномасштабного внедрения.

- Многим медицинским учреждениям и ИТ-командам не хватает опыта работы с облачной инфраструктурой, что может привести к проблемам внедрения, неправильной настройке системы или ее неэффективному использованию. Обучение и техническая поддержка имеют решающее значение для максимальной эффективности платформы. Нехватка квалифицированного персонала также может привести к задержкам развертывания, неэффективным рабочим процессам и неэффективному использованию возможностей платформы, что снижает общую рентабельность инвестиций для медицинских организаций.

- Проблемы конфиденциальности данных, безопасности и соблюдения нормативных требований остаются ключевым препятствием для внедрения облачных технологий. Конфиденциальная информация о пациентах должна соответствовать требованиям HIPAA, GDPR и другим региональным нормативным актам в сфере здравоохранения, что усложняет крупномасштабные внедрения. Киберугрозы, потенциальные утечки данных и атаки программ-вымогателей еще больше усиливают нежелание медицинских учреждений полностью переходить на облачные платформы без надежных мер защиты.

- Например, в 2023 году опросы в Азиатско-Тихоокеанском регионе показали, что более 55% небольших больниц отложили внедрение облачных технологий из-за опасений по поводу защиты данных, соблюдения нормативных требований и стоимости безопасной инфраструктуры. Многие учреждения предпочли гибридные модели полной миграции в облако, чтобы снизить риски, что замедлило более широкие тенденции внедрения, несмотря на признанные операционные преимущества.

- Хотя технология PaaS продолжает развиваться, улучшая функции безопасности и упрощая интеграцию, решение проблем, связанных со стоимостью внедрения, конфиденциальностью и соответствием нормативным требованиям, имеет решающее значение. Заинтересованные стороны должны сосредоточиться на надежных, безопасных и удобных облачных решениях, чтобы раскрыть долгосрочный потенциал рынка PaaS в сфере здравоохранения. Постоянные инвестиции в кибербезопасность, обучение персонала и инструменты обеспечения соответствия нормативным требованиям будут способствовать повышению доверия и внедрению как на развитых, так и на развивающихся рынках.

Обзор рынка облачных решений для здравоохранения на основе платформы как услуги (PaaS).

Глобальный рынок облачных решений для здравоохранения, предоставляющих платформу как услугу (PaaS), сегментирован на пять основных категорий в зависимости от продукта, компонента, модели развертывания, модели ценообразования и конечного пользователя.

- По продукту

В зависимости от продукта, рынок облачных решений PaaS для здравоохранения сегментируется на решения для поставщиков медицинских услуг и решения для плательщиков медицинских услуг. Сегмент решений для поставщиков медицинских услуг занимал наибольшую долю рынка по выручке в 2025 году, чему способствовало растущее внедрение облачных платформ больницами, клиниками и диагностическими центрами для оптимизации управления данными пациентов, телемедицинских услуг и аналитики. Эти решения обеспечивают повышенную операционную эффективность, безопасное хранение и бесперебойную совместимость с существующими ИТ-системами здравоохранения, что делает их весьма привлекательными для поставщиков медицинских услуг.

Ожидается, что сегмент решений для плательщиков медицинских услуг продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено необходимостью для страховых компаний и государственных органов здравоохранения использовать облачные платформы для обработки страховых случаев, управления здоровьем населения и анализа данных. Решения для плательщиков позволяют улучшить процесс принятия решений, оценку рисков и соблюдение нормативных требований, способствуя быстрому внедрению среди частных и государственных страховых компаний.

- По компонентам

По компонентам рынок сегментирован на услуги и программное обеспечение. В 2025 году сегмент программного обеспечения занимал наибольшую долю рынка по объему выручки, чему способствовала его ключевая роль в интеграции электронных медицинских карт (ЭМК), телемедицинских приложений и аналитики на основе искусственного интеллекта в централизованную облачную экосистему.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост продемонстрирует сектор услуг, обусловленный растущей потребностью в экспертной поддержке при внедрении, настройке и оптимизации систем для обеспечения бесперебойной работы и соблюдения нормативных требований.

- По модели развертывания

В зависимости от модели развертывания рынок сегментируется на частное облако, гибридное облако и публичное облако. В 2025 году сегмент частного облака доминировал благодаря строгим правилам защиты и безопасности данных, особенно в Северной Америке и Европе, где конфиденциальная информация о пациентах должна соответствовать стандартам HIPAA и GDPR.

Ожидается, что сегменты гибридных и публичных облаков продемонстрируют самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать их гибкость, масштабируемость и экономическая эффективность в управлении большими массивами данных, поддержке межучрежденческого сотрудничества и обеспечении удаленного медицинского обслуживания.

- Модель ценообразования

Исходя из модели ценообразования, рынок сегментируется на модель оплаты по факту использования и модель спотового ценообразования. Сегмент «оплата по факту использования» занимал наибольшую долю рынка в 2025 году благодаря своей экономической эффективности и возможности для медицинских учреждений оплачивать услуги на основе фактического использования без значительных первоначальных инвестиций.

Ожидается, что модель спотового ценообразования продемонстрирует самый быстрый рост в период с 2026 по 2033 год, особенно среди крупных медицинских сетей и исследовательских учреждений, нуждающихся в масштабируемых вычислительных ресурсах для переменных нагрузок и приложений расширенной аналитики.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, аптеки, диагностические и визуализационные центры, амбулаторные центры, частных и государственных плательщиков. В 2025 году доминировал сегмент больниц, чему способствовала растущая потребность в централизации данных о пациентах, повышении операционной эффективности и интеграции телемедицинских и аналитических решений.

Ожидается, что в период с 2026 по 2033 год амбулаторные центры и частные плательщики продемонстрируют самый быстрый рост, обусловленный растущим внедрением амбулаторных медицинских услуг, телемедицины и аналитических платформ для плательщиков, которые позволяют улучшить управление рисками, оптимизировать затраты и повысить результаты лечения пациентов.

Региональный анализ рынка облачных решений для здравоохранения на основе платформы как услуги (PaaS).

- Северная Америка доминировала на мировом рынке облачных решений PaaS для здравоохранения, занимая наибольшую долю выручки в 2025 году, что было обусловлено растущим внедрением облачных платформ в больницах, клиниках и диагностических центрах.

- Поставщики медицинских услуг в регионе высоко ценят эффективность, масштабируемость и совместимость, предлагаемые решениями PaaS, которые обеспечивают безопасное управление электронными медицинскими картами, телемедицинскими услугами и аналитическими приложениями.

- Широкое распространение этих решений дополнительно поддерживается развитой ИТ-инфраструктурой, высоким уровнем цифровизации здравоохранения и государственными стимулами, способствующими внедрению облачных решений в здравоохранении, что делает платформы PaaS предпочтительным выбором для медицинских учреждений.

Анализ рынка облачных решений PaaS для здравоохранения в США

В 2025 году рынок облачных решений PaaS для здравоохранения в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение цифровых решений в здравоохранении, телемедицинских услуг и аналитики на основе искусственного интеллекта. Медицинские учреждения все чаще отдают приоритет облачным платформам для оптимизации управления данными, улучшения взаимодействия с пациентами и повышения операционной эффективности. Растущая тенденция к дистанционному оказанию медицинской помощи в сочетании с поддержкой законодательства в отношении внедрения облачных решений, соответствующих требованиям HIPAA, еще больше способствует росту рынка. Кроме того, интеграция облачных решений с больничными информационными системами, мобильными медицинскими приложениями и платформами телемедицины вносит значительный вклад в расширение рынка США.

Анализ европейского рынка PaaS-платформ для здравоохранения и облачных вычислений

Ожидается, что европейский рынок облачных решений PaaS для здравоохранения продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют строгие правила защиты данных, растущая поддержка со стороны правительства в области цифрового здравоохранения и растущий спрос на телемедицину и совместимые платформы здравоохранения. В регионе наблюдается значительное внедрение облачных платформ в больницах, диагностических центрах и исследовательских учреждениях, поскольку они помогают повысить эффективность рабочих процессов, безопасность данных и результаты лечения пациентов. Европейские поставщики медицинских услуг также все чаще используют облачные решения для аналитики на основе ИИ, управления здоровьем населения и дистанционного мониторинга пациентов.

Анализ рынка облачных решений PaaS для здравоохранения в Великобритании

Ожидается, что рынок облачных решений PaaS для здравоохранения в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют государственные инициативы в области цифрового здравоохранения и растущий спрос на облачные платформы среди медицинских учреждений. Внедрение облачных технологий ускоряется благодаря необходимости в интегрированных системах управления пациентами, телемедицинских услугах и эффективной обработке заявок на возмещение расходов. Развитая ИТ-инфраструктура здравоохранения страны в сочетании с высоким уровнем осведомленности медицинских работников о облачных технологиях способствует широкому распространению решений PaaS, повышая качество предоставления услуг и операционную эффективность.

Анализ рынка PaaS-платформ для здравоохранения в Германии

Ожидается, что рынок облачных решений PaaS для здравоохранения в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущая осведомленность о цифровом здравоохранении, развитая ИТ-инфраструктура больниц и растущий спрос на безопасные и соответствующие нормативным требованиям облачные платформы. Медицинские учреждения в Германии интегрируют облачные решения для управления данными пациентов, телемедицины и диагностики на основе искусственного интеллекта, повышая эффективность рабочих процессов и снижая операционные издержки. Акцент на инновациях, соответствие GDPR и растущее внедрение интеллектуальных технологий в здравоохранении еще больше способствуют росту рынка в стране.

Анализ рынка PaaS-платформ для облачных решений в сфере здравоохранения в Азиатско-Тихоокеанском регионе

Ожидается, что рынок облачных решений PaaS для здравоохранения в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая цифровизация здравоохранения, государственные инициативы по поддержке внедрения облачных технологий, а также рост телемедицины и электронных медицинских услуг в таких странах, как Китай, Япония и Индия. Растущий спрос на экономически эффективные, масштабируемые и совместимые облачные решения побуждает больницы, клиники и диагностические центры внедрять платформы PaaS. Кроме того, растущее распространение смартфонов, повышение осведомленности о цифровом здравоохранении и расширение инфраструктуры здравоохранения способствуют расширению рынка в регионе.

Анализ рынка PaaS-платформ для облачных решений в сфере здравоохранения в Японии

Ожидается, что рынок облачных решений PaaS для здравоохранения в Японии будет демонстрировать быстрый рост в период с 2026 по 2033 год благодаря развитой ИТ-инфраструктуре здравоохранения страны, широкому внедрению цифровых решений в здравоохранении и спросу на интегрированные облачные платформы. Медицинские учреждения используют решения PaaS для оптимизации управления пациентами, телемедицины и аналитики в сфере здравоохранения. Кроме того, старение населения Японии стимулирует потребность в масштабируемых и удаленных медицинских услугах, что еще больше способствует внедрению облачных платформ как в государственных, так и в частных медицинских учреждениях.

Анализ рынка облачных решений PaaS для здравоохранения в Китае

В 2025 году китайский рынок облачных решений PaaS для здравоохранения занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой цифровой трансформацией в здравоохранении, государственными инициативами по развитию телемедицины и облачной инфраструктуры, а также растущим спросом на масштабируемые ИТ-решения для здравоохранения. Больницы, клиники и диагностические центры все чаще внедряют облачные платформы для управления данными пациентов, аналитики и дистанционного ухода. Появление отечественных поставщиков облачных решений и расширение возможностей ИТ-инфраструктуры здравоохранения являются ключевыми факторами, стимулирующими рост рынка облачных решений PaaS для здравоохранения в Китае.

Доля рынка облачных решений для здравоохранения на платформе «Платформа как услуга» (PaaS).

В отрасли облачных решений для здравоохранения, предоставляющих платформу как услугу (PaaS), лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация IBM (США)

- Конинклийке Philips NV (Нидерланды)

- athenahealth, Inc. (США)

- CareCloud Corporation (США)

- Siemens Healthcare GmbH (Германия)

- eClinicalWorks (США)

- Allscripts Healthcare, LLC (США)

- NTT DATA, Inc. (Япония)

- Sectra AB (Швеция)

- Компания General Electric (США)

- NXGN Management, LLC (США)

- Компания DXC Technology (США)

- INFINITT North America Inc. (США)

- Hyland Software, Inc. (США)

- Группа компаний Orion Health (Новая Зеландия)

- FUJIFILM Holdings America Corporation (США)

- VEPRO AG (Германия)

- Dell Inc. (США)

- ENSOFTEK INC. (США)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.