Global Portable Ultrasound System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.83 Billion

USD

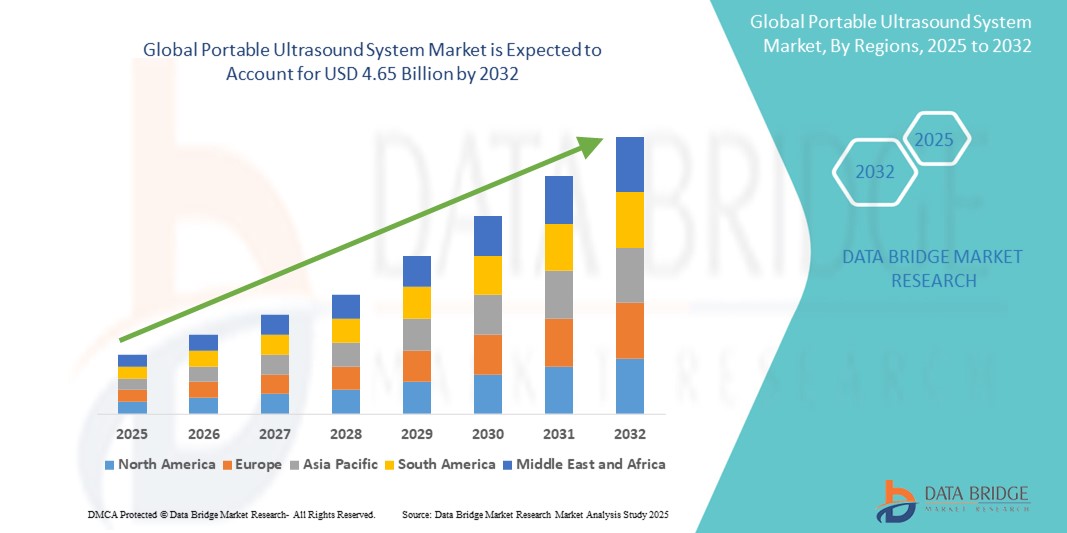

4.65 Billion

2024

2032

USD

2.83 Billion

USD

4.65 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.65 Billion | |

| % | |

|

Сегментация мирового рынка портативных ультразвуковых систем по типу устройства (мобильные ультразвуковые устройства и портативные ультразвуковые устройства), применению (радиология, кардиология, акушерство/гинекология, сосудистые исследования, урологические исследования, ортопедические и мышечно-скелетные исследования и другие), технологии (диагностическое ультразвуковое исследование и терапевтическое ультразвуковое исследование), дисплею устройства (цветное ультразвуковое исследование и черно-белое (Ч/Б) ультразвуковое исследование), портативности системы (тележные ультразвуковые системы, компактные/портативные ультразвуковые системы и ультразвуковые системы для диагностики в месте оказания медицинской помощи (POC)), конечному пользователю (больницы, диагностические центры, амбулаторные центры, родильные дома, хирургические центры и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка портативных ультразвуковых систем

- Объем мирового рынка портативных ультразвуковых систем оценивался в 2,83 млрд долларов США в 2024 году и, как ожидается, достигнет 4,65 млрд долларов США к 2032 году при среднегодовом темпе роста 6,36% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, ростом численности гериатрического населения и расширением применения диагностики в местах оказания медицинской помощи как в развитых, так и в развивающихся системах здравоохранения.

- Кроме того, спрос на компактные, экономически эффективные и простые в использовании технологии диагностической визуализации, особенно в удаленных и ограниченных по ресурсам условиях, позиционирует портативные ультразвуковые системы как критически важный инструмент в современной медицинской доставке. Эти сходящиеся факторы ускоряют принятие портативных ультразвуковых решений, тем самым значительно стимулируя рост отрасли

Анализ рынка портативных ультразвуковых систем

- Портативные ультразвуковые системы, предлагающие компактные и мобильные решения для диагностической визуализации, становятся все более важными компонентами диагностики на месте оказания медицинской помощи как в больницах, так и за их пределами благодаря возможности получения изображений в реальном времени, экономической эффективности и простоте использования в различных медицинских приложениях, таких как неотложная помощь, акушерство, кардиология и оценка опорно-двигательного аппарата.

- Растущий спрос на портативные ультразвуковые системы обусловлен в первую очередь растущей распространенностью хронических и связанных с образом жизни заболеваний, ростом численности пожилого населения и возросшей потребностью в быстрых и доступных диагностических инструментах в отдаленных и недостаточно обслуживаемых регионах.

- Северная Америка доминирует на рынке портативных ультразвуковых систем с наибольшей долей выручки в 38,2% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и активным внедрением технологий визуализации в местах оказания медицинской помощи, при этом в США наблюдается существенный рост, обусловленный спросом в отделениях неотложной помощи, на дому и в амбулаторных учреждениях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке портативных ультразвуковых систем в течение прогнозируемого периода из-за увеличения инвестиций в инфраструктуру здравоохранения, быстрой урбанизации и растущей осведомленности о преимуществах ранней диагностики среди сельского и полугородского населения.

- Сегмент систем ультразвуковой диагностики на базе тележек/тележек доминирует на рынке портативных систем ультразвуковой диагностики с долей рынка 66,4% в 2024 году, что обусловлено их превосходными возможностями визуализации, большим размером экрана и универсальностью для использования в различных клинических условиях, таких как больницы и диагностические центры.

Область применения отчета и сегментация рынка портативных ультразвуковых систем

|

Атрибуты |

Ключевые данные о рынке портативных ультразвуковых систем |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка портативных ультразвуковых систем

«Достижения в области визуализации с использованием искусственного интеллекта и беспроводного подключения»

- Значимой и набирающей силу тенденцией на мировом рынке портативных ультразвуковых систем является интеграция искусственного интеллекта (ИИ) и улучшенных возможностей беспроводной связи, что обеспечивает более точный анализ изображений, более быструю диагностику и повышение эффективности рабочего процесса в различных клинических условиях.

- Например, портативная ультразвуковая система Lumify от Philips включает в себя функции оптимизации изображений на основе ИИ и удаленного сотрудничества, что позволяет врачам выполнять высококачественное сканирование и консультироваться со специалистами в режиме реального времени с помощью мобильных устройств. Аналогичным образом, портативная ультразвуковая система Butterfly Network использует алгоритмы ИИ для помощи в интерпретации изображений, повышая диагностическую уверенность для неспециалистов

- Интеграция ИИ в портативные ультразвуковые системы поддерживает автоматизированные измерения, обнаружение аномалий и адаптивные протоколы визуализации, адаптированные к характеристикам конкретного пациента, тем самым снижая зависимость от оператора и повышая точность диагностики. Беспроводное подключение обеспечивает бесперебойную передачу изображений и данных в электронные медицинские карты (EHR) и облегчает применение телемедицины, особенно в отдаленных и ограниченных по ресурсам районах.

- Конвергенция искусственного интеллекта и беспроводных технологий также способствует разработке облачных платформ для централизованного управления данными, удаленного обучения и постоянного обновления программного обеспечения, способствуя большей доступности и экономической эффективности.

- Эта тенденция к более умным, подключенным и удобным в использовании портативным ультразвуковым устройствам меняет клинические рабочие процессы и расширяет применение УЗИ в пунктах оказания медицинской помощи в неотложной медицине, первичной медицинской помощи и сельском здравоохранении. Такие компании, как GE Healthcare, инвестируют в ультразвуковые решения с поддержкой ИИ, которые обеспечивают автоматическую сегментацию органов и руководство в реальном времени для размещения игл

- Спрос на портативные ультразвуковые системы со встроенным искусственным интеллектом и беспроводным подключением стремительно растет в больницах, амбулаторных клиниках и учреждениях по уходу на дому, что обусловлено потребностью в своевременной, точной и доступной диагностической визуализации.

Динамика рынка портативных ультразвуковых систем

Водитель

«Рост спроса обусловлен ростом хронических заболеваний и необходимостью диагностики в местах оказания медицинской помощи»

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, рак и диабет, а также рост численности пожилого населения являются существенными факторами, стимулирующими спрос на портативные ультразвуковые системы во всем мире.

- Например, в марте 2024 года компания Butterfly Network расширила свою портативную ультразвуковую платформу на базе искусственного интеллекта, чтобы улучшить возможности визуализации в местах оказания неотложной помощи и амбулаторных отделениях, подчеркнув, как технологические достижения ведущих компаний, как ожидается, ускорят рост рынка в прогнозируемый период.

- Поскольку поставщики медицинских услуг ищут более быстрые и доступные диагностические решения, портативные ультразвуковые системы обеспечивают визуализацию в реальном времени, просты в использовании и экономичны по сравнению с традиционными стационарными ультразвуковыми аппаратами, что делает их весьма востребованными как в больницах, так и в удаленных клинических условиях.

- Кроме того, растущий акцент на ранней диагностике и минимально инвазивных процедурах стимулирует внедрение портативных ультразвуковых систем, поскольку они позволяют врачам выполнять визуализацию у постели больного с меньшими перемещениями пациента и более быстрым принятием решений.

- Удобство портативных, легких устройств в сочетании с беспроводной связью и интеграцией с мобильными платформами для удаленных консультаций и обмена данными расширяет применение ультразвука за пределы обычных радиологических отделений, в отделениях неотложной помощи, машинах скорой помощи и сельских медицинских центрах. Растущая доступность удобных для пользователя устройств и инициатив телемедицины еще больше стимулирует рост рынка в различных медицинских учреждениях

Сдержанность/Вызов

«Опасения относительно безопасности данных и высоких первоначальных инвестиционных затрат»

- Опасения, связанные с безопасностью данных и уязвимостями конфиденциальности, связанными с подключенными медицинскими устройствами, включая портативные ультразвуковые системы, представляют собой значительную проблему для более широкого внедрения на рынке. Поскольку эти системы часто полагаются на беспроводное подключение и облачное хранение данных, они подвержены кибератакам и несанкционированному доступу, что вызывает опасения среди поставщиков медицинских услуг и пациентов относительно безопасности конфиденциальной медицинской информации

- Например, сообщения об утечках данных в сетях здравоохранения заставили некоторые учреждения с осторожностью относиться к развертыванию подключенных диагностических устройств без надежных протоколов безопасности.

- Решение этих проблем безопасности данных посредством строгого шифрования, безопасной аутентификации пользователей и соблюдения правил здравоохранения, таких как HIPAA и GDPR, имеет решающее значение для укрепления доверия среди конечных пользователей. Такие компании, как GE Healthcare и Philips, подчеркивают свою приверженность кибербезопасности, внедряя передовые меры защиты и регулярные обновления программного обеспечения в свои ультразвуковые решения. Кроме того, относительно высокая начальная стоимость портативных ультразвуковых систем, особенно передовых моделей с возможностями ИИ и беспроводным подключением, может стать препятствием для небольших клиник и поставщиков медицинских услуг в развивающихся регионах.

- В то время как на рынке появляются более доступные портативные и стационарные системы, такие премиум-функции, как 3D/4D-визуализация и интегрированный анализ ИИ, часто имеют более высокую стоимость, что может ограничить их широкое внедрение на рынках, чувствительных к стоимости.

- Преодоление этих проблем посредством усиления мер кибербезопасности, обучения поставщиков медицинских услуг передовым методам обеспечения безопасности устройств и разработки экономически эффективных портативных ультразвуковых устройств будет иметь решающее значение для устойчивого роста рынка.

Сфера применения портативных ультразвуковых систем

Рынок сегментирован по типу устройства, применению, технологии, дисплею устройства, портативности системы и конечному пользователю.

- По типу устройства

На основе типа устройства рынок сегментируется на мобильные ультразвуковые устройства и ручные ультразвуковые устройства. Сегмент мобильных ультразвуковых устройств будет доминировать на рынке в 2024 году из-за его высокой универсальности, широкого признания в различных клинических условиях и превосходных возможностей визуализации по сравнению с меньшими устройствами. Мобильные устройства обычно используются в больницах и диагностических центрах, где требуется портативность в сочетании с надежными функциями визуализации.

Ожидается, что сегмент портативных ультразвуковых устройств будет демонстрировать самый быстрый рост в прогнозируемый период, что обусловлено их чрезвычайно компактной конструкцией, простотой использования в экстренных ситуациях или в местах оказания медицинской помощи, а также растущим спросом на диагностику на ходу. Достижения в области аккумуляторных технологий и беспроводной связи еще больше способствуют быстрому внедрению этого сегмента в амбулаторной помощи, удаленных местах и услугах по уходу на дому.

- По применению

На основе области применения сегменты рынка включают рентгенологию, кардиологию, гинекологию, сосудистые приложения, урологические приложения, ортопедические и опорно-двигательные приложения и другие. Сегмент радиологии будет доминировать на рынке в 2024 году, поскольку ультразвуковая визуализация останется основным диагностическим инструментом в широком спектре радиологических исследований. Его широкое использование в диагностике заболеваний, обнаружении рака и визуализации органов обеспечивает существенную долю рынка.

Ожидается, что сегмент кардиологии будет расти самыми быстрыми темпами в прогнозируемый период из-за растущей заболеваемости сердечно-сосудистыми заболеваниями во всем мире и разработки портативных систем эхокардиографии, которые облегчают быструю оценку состояния сердца у постели больного. Растущая осведомленность о здоровье сердца и профилактическом скрининге также стимулирует рост в этом сегменте.

- По технологии

На основе технологии рынок делится на диагностический ультразвук и терапевтический ультразвук. Сегмент диагностического ультразвука доминирует на рынке в 2024 году, подкрепляясь его критической ролью в неинвазивной визуализации, раннем выявлении заболеваний и широком принятии в клинических областях. Диагностический ультразвук выигрывает от постоянных инноваций, таких как 3D/4D визуализация и допплеровские технологии, которые улучшают клинические результаты.

Сегмент терапевтического ультразвука, как ожидается, будет расти быстрее всего в прогнозируемый период, что обусловлено ростом использования в физиотерапии, лечении боли и реабилитационных процедурах. Растущий интерес к неинвазивным терапевтическим методам и достижения в технологии фокусированного ультразвука являются ключевыми факторами устойчивой траектории роста этого сегмента.

- По устройству отображения

На основе дисплея устройства рынок сегментируется на цветные ультразвуковые и черно-белые (Ч/Б) ультразвуковые системы. Сегмент цветного ультразвукового исследования будет доминировать на рынке в 2024 году, поскольку цветная допплеровская визуализация обеспечивает улучшенную визуализацию кровотока и перфузии тканей, повышая точность диагностики в сосудистых и сердечных приложениях. Это превосходное качество визуализации делает цветные ультразвуковые системы предпочтительным выбором в передовых медицинских учреждениях.

Ожидается, что сегмент черно-белого (B/W) УЗИ будет расти быстрее всего в прогнозируемый период, особенно на развивающихся и чувствительных к стоимости рынках, где доступность имеет решающее значение. Несмотря на более низкую сложность визуализации, устройства B/W УЗИ обеспечивают основные диагностические возможности и служат вариантами начального уровня в условиях ограниченных ресурсов.

- По портативности устройства

На основе портативности системы рынок подразделяется на ультразвуковые системы на основе тележки/тележки, компактные/ручные ультразвуковые системы и ультразвуковые системы для точек оказания помощи (POC). Сегмент ультразвуковых систем на основе тележки/тележки доминирует на рынке, занимая значительную долю в 66,4% в 2024 году благодаря своим комплексным функциям визуализации, многоцелевым датчикам и широкому внедрению в больницах для различных диагностических рабочих процессов. Эти системы сочетают портативность с высококлассными функциями, что делает их основными в отделениях радиологии и кардиологии.

Напротив, ожидается, что сегмент компактных/портативных ультразвуковых систем будет демонстрировать самый быстрый рост в прогнозируемый период, что обусловлено растущим спросом на легкие, портативные устройства, облегчающие диагностику у постели больного, экстренное реагирование и телемедицинские приложения. Технологические достижения, такие как подключение смартфонов и визуализация с помощью искусственного интеллекта, повышают привлекательность и функциональность портативных систем.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, диагностические центры, амбулаторные центры, родильные дома, хирургические центры и другие. Сегмент больниц будет доминировать на рынке в 2024 году, поскольку больницы имеют большой объем пациентов, разнообразные диагностические требования и инфраструктуру для поддержки нескольких ультразвуковых систем в разных отделениях. Больницы также вкладывают значительные средства в передовые ультразвуковые технологии для комплексного ухода.

С другой стороны, ожидается, что сегмент амбулаторных центров будет расти быстрее всего в прогнозируемый период, что обусловлено растущей децентрализацией здравоохранения, ростом амбулаторных процедур и переходом к уходу на дому и в общине. Портативные ультразвуковые системы в амбулаторных центрах позволяют быстрее ставить диагноз, сокращать визиты в больницу и поддерживать эффективное ведение пациентов, тем самым поддерживая рост в этом сегменте.

Региональный анализ рынка портативных ультразвуковых систем

- Северная Америка доминирует на рынке портативных ультразвуковых систем с наибольшей долей выручки в 38,2% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и активным внедрением технологий визуализации в местах оказания медицинской помощи.

- Поставщики медицинских услуг в США и Канаде все больше полагаются на портативные ультразвуковые системы для быстрой диагностики у постели больного в отделениях неотложной помощи, интенсивной терапии и амбулаторных отделениях. Спрос еще больше подпитывается растущим гериатрическим населением, ростом заболеваемости хроническими заболеваниями и тенденцией к децентрализованному и домашнему здравоохранению

- Кроме того, присутствие ведущих производителей, благоприятная нормативная политика и крупные инвестиции в телемедицину и диагностическую визуализацию способствуют росту рынка. Универсальность и мобильность портативных ультразвуковых систем хорошо сочетаются с фокусом Северной Америки на эффективности, точности и доступности в уходе за пациентами, что делает регион оплотом для внедрения передовых ультразвуковых технологий

Обзор рынка портативных ультразвуковых систем в США

Рынок портативных ультразвуковых систем США получил наибольшую долю выручки в 79,4% в 2024 году в Северной Америке, что обусловлено ростом спроса на диагностику в месте оказания помощи и быструю визуализацию в условиях неотложной и интенсивной терапии. Сильное присутствие передовой инфраструктуры здравоохранения, растущее предпочтение неинвазивным и инструментам визуализации в реальном времени и высокая распространенность хронических заболеваний способствуют расширению рынка. Кроме того, технологические инновации, такие как визуализация с улучшенными функциями ИИ и беспроводное подключение в портативных ультразвуковых устройствах, еще больше ускоряют внедрение в больницах, амбулаторных учреждениях и в условиях домашнего ухода.

Обзор европейского рынка портативных ультразвуковых систем

Европейский рынок портативных ультразвуковых систем, как ожидается, будет расширяться с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, подстегиваемый растущим внедрением в удаленную помощь и диагностические услуги как в городских, так и в сельских районах. Страны региона принимают портативные системы визуализации для улучшения доступа к диагностическим услугам, особенно в уходе за пожилыми людьми и общей практике. Нормативная поддержка компактных, энергоэффективных устройств в сочетании со спросом на телемедицину и минимально инвазивную диагностику стимулирует широкое использование в клиниках, амбулаторных хирургических центрах и мобильных медицинских пунктах.

Обзор рынка портативных ультразвуковых систем в Великобритании

Ожидается, что рынок портативных ультразвуковых систем в Великобритании будет неуклонно расти, что обусловлено реформами здравоохранения, направленными на раннюю диагностику и расширение амбулаторного обслуживания. Растет спрос на компактные портативные ультразвуковые приборы, которые можно использовать как в общей практике, так и в отделениях неотложной помощи. Национальная служба здравоохранения Великобритании (NHS) активно интегрирует ультразвуковые системы в точках оказания помощи (POCUS) в учреждения первичной медико-санитарной помощи, чтобы снизить нагрузку на больницы, а обучающие инициативы оснащают большее количество врачей навыками портативных ультразвуковых систем для улучшения сортировки и мониторинга пациентов.

Обзор рынка портативных ультразвуковых систем в Германии

Ожидается, что рынок портативных ультразвуковых систем в Германии будет расти со значительным среднегодовым темпом роста, благодаря фокусу страны на цифровизации здравоохранения и повышении эффективности диагностики. Стареющее население Германии и высокие показатели сердечно-сосудистых и мышечно-скелетных заболеваний создают спрос на быструю, точную визуализацию у постели больного. Кроме того, растущий сдвиг в сторону амбулаторной и общинной диагностической помощи совпадает с внедрением легких, современных портативных ультразвуковых систем как в частных клиниках, так и в учреждениях.

Обзор рынка портативных ультразвуковых систем в Азиатско-Тихоокеанском регионе

Рынок портативных ультразвуковых систем Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период с 2025 по 2032 год, что обусловлено расширением инфраструктуры здравоохранения, ростом спроса на доступные диагностические инструменты и поддерживающей государственной политикой в странах с развивающейся экономикой, таких как Китай, Индия и Индонезия. Портативные ультразвуковые системы широко применяются для охраны материнства, сердечно-сосудистого скрининга и диагностики инфекционных заболеваний. Кроме того, растущие инвестиции в производство медицинских устройств и растущее присутствие местных OEM-производителей снижают затраты и повышают доступность продукции в различных медицинских учреждениях.

Обзор рынка портативных ультразвуковых систем в Японии

Рынок портативных ультразвуковых систем в Японии набирает обороты из-за быстро стареющего населения, высоких стандартов медицинских технологий и предпочтения минимально инвазивных методов диагностики. Хорошо развитая система здравоохранения страны все чаще использует портативные ультразвуковые устройства в сценариях первичной медицинской помощи и домашних визитов. Интеграция с ИИ, беспроводная передача данных и совместимость со смартфонами и планшетами являются ключевыми характеристиками, обуславливающими предпочтение устройств японскими врачами и поставщиками медицинских услуг.

Обзор рынка портативных ультразвуковых систем в Индии

На рынок портативных ультразвуковых систем Индии пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовало широкое внедрение в области охраны материнства, неотложной помощи и программ удаленного медицинского обслуживания. Такие правительственные инициативы, как Ayushman Bharat и проекты сельской телемедицины, поощряют использование доступных портативных устройств визуализации в недостаточно обслуживаемых регионах. Кроме того, рост числа мобильных диагностических фургонов и тестирования в местах оказания медицинской помощи в полугородских и сельских зонах Индии продолжает ускорять проникновение на рынок.

Доля рынка портативных ультразвуковых систем

Лидерами отрасли портативных ультразвуковых систем являются в основном известные компании, в том числе:

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- Siemens Healthineers AG (Германия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- FUJIFILM Sonosite, Inc. (США)

- Mindray Medical International Limited (Китай)

- Samsung Medison Co., Ltd. (Южная Корея)

- Butterfly Network, Inc. (США)

- Esaote SPA (Италия)

- Konica Minolta, Inc. (Япония)

- Shenzhen Landwind Industry Co., Ltd. (Китай)

- Клариус (Канада)

- Подразделение Terason, корпорация Teratech (США)

- Chison Medical Technologies Co., Ltd. (Китай)

- Healcerion Co., Ltd. (Южная Корея)

- Корпорация Hitachi High-Tech (Япония)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Южная Корея)

- Bionet Co., Ltd. (Южная Корея)

- КОЭЛИС (Франция)

Последние разработки на мировом рынке портативных ультразвуковых систем

- В апреле 2024 года компания GE HealthCare представила Vscan Air SL — беспроводную портативную ультразвуковую систему, предназначенную для быстрой оценки состояния сердца и сосудов. Это устройство обеспечивает кристально чистое изображение и отлично подходит для диагностики в месте оказания помощи

- В марте 2024 года компания Philips Healthcare представила усовершенствования на базе искусственного интеллекта для своего компактного ультразвукового аппарата 5500CV, расширяющие возможности расширенной визуализации сердца. Эти усовершенствования направлены на то, чтобы предоставить высококачественную визуализацию сердца большему количеству пациентов за счет повышения точности диагностики у постели больного

- В феврале 2024 года компания Fujifilm Sonosite запустила Sonosite Voice Assist — новаторскую функцию голосового управления, которая позволяет врачам-процедуристам управлять ультразвуковыми системами без помощи рук во время стерильных или чистых процедур, повышая эффективность и безопасность рабочего процесса.

- В феврале 2024 года компания Mindray Medical International представила беспроводную портативную ультразвуковую систему TE Air — легкое карманное устройство, оснащенное двухголовочными датчиками для универсального клинического использования. Система предназначена для акушерских, неотложных и костно-мышечных применений, особенно в условиях ограниченных ресурсов.

- В январе 2024 года Butterfly Network, Inc. объявила о стратегическом партнерстве с Фондом Билла и Мелинды Гейтс для развертывания ультразвуковых устройств Butterfly iQ+ в регионах с недостаточным уровнем обслуживания в Африке и Южной Азии. Эта инициатива направлена на поддержку охраны материнства, неотложной медицинской помощи и диагностики инфекционных заболеваний путем предоставления врачам доступных инструментов визуализации на базе искусственного интеллекта.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.