Global Post Acute Myocardial Infarction Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.18 Billion

USD

3.58 Billion

2024

2032

USD

2.18 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.18 Billion | |

| USD 3.58 Billion | |

| % | |

|

Сегментация мирового рынка постинфарктной терапии по классу препаратов (антиагрегантная терапия, бета-блокаторы, ингибиторы ренин-ангиотензин-альдостероновой системы, терапия статинами и другие), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 г.

Размер рынка после острого инфаркта миокарда

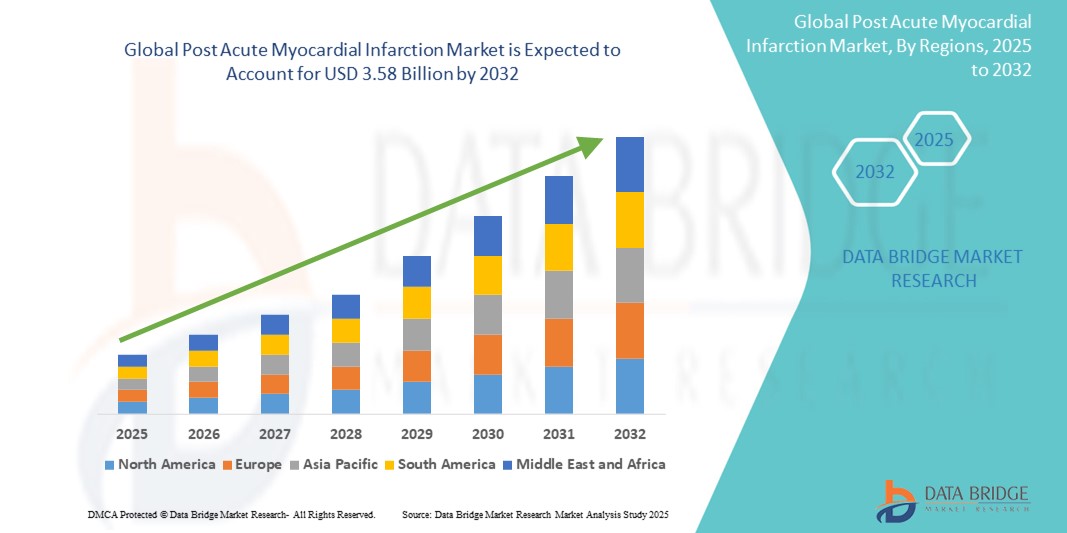

- Объем мирового рынка услуг по лечению острого инфаркта миокарда оценивается в 2,18 млрд долларов США в 2024 году и, как ожидается , достигнет 3,58 млрд долларов США к 2032 году при среднегодовом темпе роста 6,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью сердечно-сосудистых заболеваний, ростом численности пожилого населения и достижениями в терапевтических подходах к лечению после инфаркта миокарда, такими как антиагрегантные препараты, бета-блокаторы , ингибиторы АПФ и программы управления образом жизни, которые имеют решающее значение для снижения повторных сердечных событий.

- Кроме того, растущая осведомленность пациентов о ранней сердечной реабилитации, расширение услуг телемедицины и стратегические инвестиции в НИОКР фармацевтическими компаниями усиливают траекторию роста рынка. Эти сходящиеся факторы стимулируют спрос на эффективный уход после инфаркта миокарда, тем самым значительно стимулируя расширение отрасли.

Анализ рынка после острого инфаркта миокарда

- Уход за пациентами с острым инфарктом миокарда (ОИМ), включающий терапевтические и реабилитационные стратегии после сердечного приступа, становится важнейшим компонентом систем здравоохранения сердечно-сосудистых заболеваний во всем мире из-за его роли в снижении рецидивов, улучшении показателей выживаемости и повышении качества жизни пациентов.

- Растущий спрос на вмешательства после острого инфаркта миокарда обусловлен в первую очередь ростом заболеваемости инфарктом миокарда во всем мире, увеличением старения населения и растущим пониманием важности структурированного ухода после острого инфаркта миокарда, включая фармакологическую терапию, сердечную реабилитацию и изменение образа жизни.

- Северная Америка доминировала на рынке лечения после острого инфаркта миокарда с наибольшей долей выручки в 42% в 2024 году, что объясняется высокими расходами на здравоохранение, надежными системами возмещения расходов, широким доступом к передовым методам лечения и присутствием ключевых игроков на рынке фармацевтических препаратов и медицинских устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке услуг по лечению острого инфаркта миокарда в течение прогнозируемого периода из-за увеличения бремени сердечно-сосудистых заболеваний, улучшения инфраструктуры здравоохранения и большего внимания правительства к лечению неинфекционных заболеваний.

- Сегмент бета-блокаторов доминировал на рынке терапии острого инфаркта миокарда с долей рынка 37,2% в 2024 году, что обусловлено его многолетней клинической эффективностью в снижении смертности и профилактике повторного инфаркта после перенесенного события.

Область применения отчета и сегментация рынка после острого инфаркта миокарда

|

Атрибуты |

Ключевые данные о рынке после острого инфаркта миокарда |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка после острого инфаркта миокарда

«Растущая интеграция технологий цифрового здравоохранения и удаленного мониторинга»

- Значительная и ускоряющаяся тенденция на мировом рынке пост-острого инфаркта миокарда (ОИМ) — это интеграция цифровых медицинских платформ и технологий удаленного мониторинга в программы ухода после ИМ. Эти технологии повышают приверженность пациентов, улучшают долгосрочные результаты и способствуют более эффективному управлению восстановлением после ИМ

- Например, такие приложения, как BlueStar от WellDoc, и такие платформы, как Livongo, обеспечивают удаленное обучение и обмен данными в режиме реального времени для пациентов с сердечно-сосудистыми заболеваниями, позволяя врачам контролировать показатели жизнедеятельности, соблюдение режима приема лекарств и прогресс в реабилитации за пределами клинических учреждений.

- Устройства дистанционного мониторинга сердца, включая носимые мониторы ЭКГ и имплантируемые петлевые регистраторы, позволяют непрерывно отслеживать сердечные ритмы и выявлять аритмии на ранней стадии, которые являются распространенными осложнениями после инфаркта миокарда. Этот проактивный мониторинг помогает своевременному вмешательству и снижает повторные госпитализации

- Внедрение искусственного интеллекта в эти платформы дополнительно обеспечивает прогностическую аналитику, позволяя врачам оценивать уровни риска и соответствующим образом адаптировать последующее наблюдение. ИИ может обнаруживать незначительные изменения в вариабельности сердечного ритма или других биометрических показателях, предупреждая поставщиков о потенциальных неблагоприятных событиях до того, как они станут критическими

- Этот переход к цифровым и децентрализованным моделям ухода особенно ценен в регионах с ограниченным доступом к кардиологам или реабилитационным учреждениям. Гибкость и удобство, предлагаемые удаленным мониторингом здоровья, способствуют большей вовлеченности пациентов и улучшению соблюдения протоколов реабилитации

- Следовательно, поставщики медицинских услуг, страховщики и технологические компании все больше инвестируют в масштабируемые, ориентированные на пациента цифровые решения, которые могут дополнить традиционную помощь. Эта тенденция готова трансформировать ландшафт управления после инфаркта миокарда, согласовав его с более широкими инициативами телемедицины и персонализированной медицины в отрасли здравоохранения.

Динамика рынка после острого инфаркта миокарда

Водитель

«Растущая потребность в связи с увеличением бремени сердечно-сосудистых заболеваний и акцентом на вторичную профилактику»

- Растущее глобальное бремя сердечно-сосудистых заболеваний, особенно инфарктов миокарда, является ключевым фактором спроса на решения по уходу после ОИМ. Вторичная профилактика, которая фокусируется на предотвращении повторных сердечных событий, стала клиническим и общественным приоритетом здравоохранения во всем мире

- Например, в январе 2024 года Novartis расширила доступ к своей терапии после инфаркта миокарда Leqvio® (инклисиран) на нескольких европейских рынках, предлагая долгосрочное управление холестерином ЛПНП в сочетании со статинами. Такие достижения подчеркивают растущее внимание к комплексным фармакологическим подходам в лечении после инфаркта миокарда

- Растущая осведомленность пациентов и поставщиков услуг о долгосрочных последствиях плохого лечения после инфаркта миокарда, таких как сердечная недостаточность , инсульт или повторный инфаркт, стимулирует принятие комплексных моделей ухода. Они включают программы соблюдения режима приема лекарств, вмешательства в образ жизни и структурированные услуги по сердечной реабилитации.

- Кроме того, усиление государственной и институциональной поддержки программ профилактической кардиологии, а также улучшение возмещения расходов на терапию и реабилитационные услуги после инфаркта миокарда способствуют устойчивому росту рынка.

- Интеграция технологии «умных таблеток», удаленных напоминаний о приеме лекарств и мобильного консультирования по вопросам здоровья еще больше расширяет возможности пациентов по принятию проактивной роли в процессе своего выздоровления, что приводит к улучшению результатов лечения и снижению расходов на здравоохранение.

Сдержанность/Вызов

«Низкая приверженность терапии после инфаркта миокарда и барьеры доступа в развивающихся регионах»

- Одной из основных проблем на мировом рынке пост-острого инфаркта миокарда является низкая приверженность к терапии и реабилитации после ИМ, особенно в странах с низким и средним уровнем дохода. Несмотря на клинические данные, подтверждающие эффективность мер вторичной профилактики после ИМ, вовлеченность пациентов и долгосрочное соблюдение остаются неоптимальными

- Например, исследования, опубликованные в журнале The Lancet, показали, что лишь часть пациентов в развивающихся странах, имеющих на это право, завершают программы кардиореабилитации или последовательно придерживаются назначенных лекарств, таких как антиагреганты или бета-блокаторы.

- Такие барьеры, как ограниченная осведомленность, социально-экономические ограничения, отсутствие доступа к кардиологическим специалистам и недостаточное медицинское страхование, препятствуют широкому внедрению ухода за пациентами, перенесшими инфаркт миокарда, особенно в сельской местности и среди малообеспеченного населения.

- Кроме того, логистические проблемы, такие как удаленность от реабилитационных центров, языковые барьеры и недостаточная цифровая грамотность, могут ограничивать эффективность программ телереабилитации.

- Хотя новые вмешательства с использованием мобильных устройств и искусственного интеллекта обещают многое, цифровой разрыв и ограничения инфраструктуры в некоторых регионах создают серьезные проблемы.

- Решение этих проблем посредством государственно-частного партнерства, программ работы с общественностью и масштабируемых платформ цифровой помощи, адаптированных к условиям ограниченных ресурсов, будет иметь решающее значение для раскрытия полного потенциала терапии острого инфаркта миокарда и обеспечения равноправного доступа к жизненно важным стратегиям вторичной профилактики.

Объем рынка после острого инфаркта миокарда

Рынок сегментирован по классу препаратов, конечному потребителю и каналу сбыта.

- По классу наркотиков

На основе класса препаратов рынок постинфарктной терапии сегментируется на антиагрегантную терапию, бета-блокаторы, ингибиторы ренин-ангиотензин-альдостероновой системы (РААС), терапию статинами и другие. Сегмент бета-блокаторов доминировал на рынке терапии постинфарктной терапии в 2024 году с долей рынка 37,2%, что делает его одним из ключевых участников. Их широкое клиническое применение после ИМ обусловлено их эффективностью в профилактике аритмий, снижении частоты сердечных сокращений и снижении риска повторного инфаркта.

Сегмент ингибиторов РААС, как ожидается, будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущими клиническими доказательствами, подтверждающими их использование для снижения смертности и улучшения функции левого желудочка после инфаркта. Ингибиторы РААС, включая ингибиторы АПФ и блокаторы рецепторов ангиотензина, все чаще назначаются в качестве части комплексного ухода после инфаркта миокарда, особенно для пациентов с сердечной недостаточностью или сопутствующими заболеваниями диабета. Достижения в области комбинированной терапии и индивидуальных схем лечения также способствуют развитию сегмента.

- Конечным пользователем

На основе конечного пользователя рынок постинфарктной помощи сегментируется на больницы, уход на дому, специализированные клиники и т. д. Сегмент больниц занимал наибольшую долю рынка в 2024 году, что обусловлено большим объемом госпитализаций пациентов после ИМ, немедленным доступом к многопрофильной кардиологической помощи и наличием специализированных отделений кардиореабилитации. Больницы играют центральную роль в инициировании стратегий вторичной профилактики и координации последующего ухода, включая фармакотерапию и мониторинг.

Ожидается, что сегмент домашнего ухода будет расти самыми быстрыми темпами среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущим переходом к удаленному мониторингу пациентов, телемедицинским консультациям и программам кардиореабилитации на дому. Старение населения, а также предпочтение восстановления в привычных условиях, способствуют принятию моделей домашнего ухода после инфаркта миокарда, особенно поддерживаемых носимыми технологиями и инструментами для соблюдения режима приема лекарств на основе приложений.

- По каналу распространения

На основе канала сбыта рынок постинфарктных препаратов сегментирован на больничную аптеку, интернет-аптеку и розничную аптеку. Сегмент больничной аптеки составил наибольшую долю выручки в 2024 году из-за немедленной потребности в препаратах для пациентов с инфарктом миокарда после выписки и централизованного характера выдачи лекарств в медицинских учреждениях. Больничные аптеки также часто предлагают пакеты комплексной помощи и обеспечивают непрерывность лечения при переходе из стационара в амбулаторные условия.

Ожидается, что сегмент онлайн-аптек зарегистрирует самый быстрый рост в прогнозируемый период, обусловленный ростом проникновения электронной коммерции, предпочтением пациентов удобства и расширением экосистем цифрового здравоохранения. Онлайн-платформы обеспечивают своевременный доступ к хроническим сердечным препаратам с автоматическими напоминаниями о пополнении запасов, телеконсультациями и услугами доставки на дом, улучшая соблюдение и удовлетворенность пациентов, особенно в городских и полугородских районах.

Региональный анализ рынка после острого инфаркта миокарда

- Северная Америка доминировала на рынке лечения после острого инфаркта миокарда с наибольшей долей выручки в 42% в 2024 году, что объясняется высокими расходами на здравоохранение, надежными системами возмещения расходов, широким доступом к передовым методам лечения и присутствием ключевых игроков на рынке фармацевтических препаратов и медицинских устройств.

- Особое внимание в регионе уделяется доказательной медицине послеоперационного ухода за пациентами, перенесшими инфаркт миокарда, включая комплексные программы кардиореабилитации и фармакологическую терапию, рекомендованную клиническими рекомендациями. Это привело к улучшению результатов лечения пациентов и более широкому использованию долгосрочных схем лечения, таких как бета-блокаторы, антиагрегантные препараты и статины.

- Кроме того, растущая осведомленность о профилактике сердечных заболеваний, благоприятная политика возмещения расходов и присутствие крупных фармацевтических компаний и научно-исследовательских институтов продолжают поддерживать рост регионального рынка. Растущее гериатрическое население в сочетании с растущими факторами риска, связанными с образом жизни, такими как ожирение и гипертония, еще больше усиливают спрос на терапию после инфаркта миокарда в регионе

Обзор рынка США после острого инфаркта миокарда

Рынок пост-острого инфаркта миокарда в США захватил самую большую долю выручки в 79% в 2024 году в Северной Америке, что обусловлено широкой доступностью передовой инфраструктуры здравоохранения, сильной политикой возмещения расходов и повышением осведомленности о профилактике сердечно-сосудистых заболеваний (ССЗ). Растущая распространенность малоподвижного образа жизни и рост заболеваемости сердечными приступами стимулируют более широкое внедрение бета-блокаторов, антиагрегантных средств и терапии статинами. Кроме того, рост программ кардиореабилитации, систем мониторинга на основе телемедицины и инициатив в области точной медицины повышают качество и результаты ухода после ОИМ. Присутствие ведущих фармацевтических компаний, таких как Pfizer и Merck, дополнительно поддерживает инновации и доступность лечения в регионе.

Обзор европейского рынка после острого инфаркта миокарда

Европейский рынок лечения острого инфаркта миокарда, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря более широкому принятию рекомендаций по уходу и стратегиям раннего вмешательства. Кампании общественного здравоохранения, направленные на вторичную профилактику, в сочетании с доступом к всеобщему здравоохранению в таких странах, как Германия, Франция и Великобритания, способствуют стабильности рынка. Интеграция цифрового здравоохранения и широкое использование ингибиторов РААС и антиагрегантной терапии у пациентов с ОИМ являются ключевыми тенденциями. Более того, государственное финансирование платформ телереабилитации и электронного здравоохранения поддерживает последовательное наблюдение за пациентами и соблюдение ими режима лечения, что определяет ландшафт лечения ОИМ на всем континенте.

Обзор рынка после острого инфаркта миокарда в Великобритании

Ожидается, что рынок постинфарктного лечения в Великобритании будет стабильно расти в течение прогнозируемого периода, что обусловлено активной позицией Национальной службы здравоохранения (NHS) по снижению смертности от сердечно-сосудистых заболеваний посредством стандартизированных протоколов лечения и стратегий вторичной профилактики. Повышение осведомленности о здоровье сердца, улучшение систем реагирования на чрезвычайные ситуации и такие инициативы, как Долгосрочный план NHS, способствуют повышению показателей лечения. Интеграция цифровой терапии, мобильных приложений для здоровья и программ кардиореабилитации в первичной медицинской помощи дополнительно поддерживает результаты лечения пациентов, что создает прочную основу для устойчивого роста рынка.

Обзор рынка после острого инфаркта миокарда в Германии

Ожидается, что рынок лечения острого инфаркта миокарда в Германии будет расти со значительным среднегодовым темпом роста, подкрепленным высокими расходами на здравоохранение, строгим клиническим соблюдением рекомендаций ESC (Европейского общества кардиологов) и широким охватом страхованием. Значительное внимание к структурированным планам выписки, обучению пациентов и фармакологическому соблюдению бета-блокаторов, ингибиторов РААС и препаратов для снижения уровня липидов улучшают уход за пациентами после ОИМ. Инновации Германии в области цифровых медицинских инструментов и ее раннее внедрение реальных данных для информирования о схемах лечения способствуют развитию передовых моделей восстановления сердечной деятельности, ориентированных на пациента, что стимулирует рост рынка как в городских, так и в сельских медицинских учреждениях.

Обзор рынка после острого инфаркта миокарда в Азиатско-Тихоокеанском регионе

Рынок пост-острого инфаркта миокарда в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом заболеваемости сердечно-сосудистыми заболеваниями, быстрой урбанизацией и улучшением доступа к здравоохранению. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в инфраструктуру кардиологической помощи, программы скрининга и доступность лекарств. Правительственные инициативы, способствующие ранней диагностике и лечению заболеваний сердца, наряду с растущим проникновением дженериков и телемедицинских платформ, обеспечивают более широкий доступ к уходу после ОИМ. В регионе также наблюдается всплеск клинических испытаний и исследовательской деятельности, ориентированной на новые сердечно-сосудистые методы лечения.

Обзор рынка Японии после острого инфаркта миокарда

Рынок Японии после острого инфаркта миокарда неуклонно развивается, чему способствуют старение населения страны и акцент на лечении хронических заболеваний. Высокотехнологичные системы здравоохранения, приверженность к доказательной медицине и доступность современных лекарств являются ключевыми драйверами рынка. Японские рекомендации подчеркивают персонализированную медицину и комбинированную терапию, способствуя более широкому использованию статинов и бета-блокаторов после острого инфаркта миокарда. Кроме того, растущий спрос на цифровые медицинские решения и программы дистанционной кардиореабилитации, адаптированные для пожилых пациентов, поддерживает устойчивое расширение рынка по всей стране.

Обзор рынка послеоперационного инфаркта миокарда в Индии

Рынок пост-острого инфаркта миокарда в Индии составил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовало высокое бремя сердечно-сосудистых заболеваний в стране, улучшение доступа к здравоохранению и повышенное внимание к профилактической помощи. Повышение осведомленности, широкое использование дженериков сердечных препаратов и развертывание национальных кампаний по охране здоровья сердца позволяют добиться лучших результатов после ОИМ. Поддерживаемые правительством программы, такие как Ayushman Bharat, и платформы цифрового здравоохранения расширяют доступность критически важных методов лечения, таких как антиагреганты и ингибиторы РААС. Растущая доступность доступных вариантов лечения и услуг телекардиологии еще больше стимулирует рост рынка как в городских, так и в сельских районах.

Доля рынка после острого инфаркта миокарда

Отрасль лечения после острого инфаркта миокарда в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- АстраЗенека (Великобритания)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- Санофи (Франция)

- Johnson & Johnson Services, Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Эбботт (США)

- Amgen Inc. (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Люпин (Индия)

- Daiichi Sankyo Company, Limited (Япония)

- Компания Bristol-Myers Squibb (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Группа Zydus (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Cipla Limited (Индия)

Каковы последние события на мировом рынке лечения острого инфаркта миокарда?

- В мае 2024 года компания AstraZeneca plc расширила доступ к своему пероральному антиагрегантному препарату нового поколения Brilinta (ticagrelor) на развивающихся рынках, включая Юго-Восточную Азию и Латинскую Америку. Этот стратегический шаг направлен на снижение вторичных сердечно-сосудистых событий у пациентов, перенесших ОИМ, что соответствует глобальным целям здравоохранения, направленным на улучшение результатов в группах высокого риска. Инициатива демонстрирует приверженность AstraZeneca равноправному доступу к жизненно важным методам лечения и ее постоянное лидерство в области сердечно-сосудистых инноваций.

- В апреле 2024 года компания Novartis AG объявила о положительных реальных результатах терапии ENTRESTO (сакубитрил/валсартан), применяемой у пациентов с ОИМ и сниженной фракцией выброса. Данные, представленные на ежегодной научной сессии Американского колледжа кардиологов, продемонстрировали значительное снижение показателей повторной госпитализации и сердечно-сосудистой смертности. Это достижение подтверждает фокус Novartis на лечении, основанном на данных и рекомендациях, и ее позицию на переднем крае ингибирования РААС при восстановлении сердечной деятельности

- В феврале 2024 года компания Pfizer Inc. объединилась с системами здравоохранения США и Канады для пилотирования цифровой платформы взаимодействия с пациентами, перенесшими ОИМ. Платформа объединяет напоминания о приеме лекарств, телереабилитацию и отслеживание состояния здоровья в режиме реального времени для улучшения приверженности пациентов лечению и восстановления. Эта инициатива отражает растущую важность цифровой терапии в кардиологической помощи и постоянные инвестиции Pfizer в инновации, ориентированные на пациента.

- В январе 2024 года Bayer AG запустила новую инициативу по всей Европе, продвигающую лучшие практики двойной антиагрегантной терапии (DAPT) на ранних стадиях восстановления после инфаркта миокарда. Кампания включает в себя обучение врачей, цифровые инструменты здравоохранения и обновленные рекомендации по назначению своего широко используемого антиагрегантного препарата Xarelto. Эта разработка соответствует более широкой сердечно-сосудистой стратегии Bayer по снижению осложнений и смертности в период непосредственно после ОИМ

- В декабре 2023 года Abbott Laboratories представила расширение своих решений для удаленного мониторинга сердца, включив в них инструменты управления после острого инфаркта миокарда, интегрируя носимые устройства и оповещения на основе искусственного интеллекта для раннего выявления осложнений, таких как аритмии или риск повторного инфаркта. Это технологическое достижение дает врачам поддержку принятия решений в режиме реального времени, улучшая как острый, так и долгосрочный уход после инфаркта. Этот шаг подчеркивает лидерство Abbott в области связанных экосистем здравоохранения и точного мониторинга сердца

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ЭПИДЕОМОЛОГИЧЕСКОЕ МОДЕЛИРОВАНИЕ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 ЭПИДЕМИОЛОГИЯ

11.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

11.2 КОЭФФИЦИЕНТ ОБРАБОТКИ

11.3 УРОВЕНЬ СМЕРТНОСТИ

11.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННОМУ ЛЕЧЕНИЮ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

11.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

12 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

12.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

12.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

12.2.1 КЛАСС I

12.2.2 КЛАСС II

12.2.3 КЛАСС III

12.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

12.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

12.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

12.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

13 АНАЛИЗ КОНВЕЙЕРА

13.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

13.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

13.3 КАНДИДАТЫ III ЭТАПА

13.4 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

13.5 КАНДИДАТЫ НА ПЕРВУЮ ФАЗУ

13.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ РЫНКА ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА

Название компании Название продукта

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ ДЛЯ РЫНКА ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ ДЛЯ РЫНКА ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА

Терапевтическая область Доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ ДЛЯ РЫНКА ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА

Технология Доклинический/Исследовательский Проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

РИСУНОК 1. ВЕДУЩИЕ СУБЪЕКТЫ ПО ОБЗОРУ НИОКР ДЛЯ РЫНКА ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

14 СТРУКТУРА ВОЗМЕЩЕНИЯ

15 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

16 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

17 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

17.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

17.2 КАПИТАЛЬНЫЕ РАСХОДЫ

17.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

17.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

17.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

17.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

17.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

17.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

17.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

17.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

18 МИРОВОЙ РЫНОК ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА ПО ДИАГНОСТИКЕ И ЛЕЧЕНИЮ

18.1 ОБЗОР

18.2 ДИАГНОЗ

18.2.1 ЭЛЕКТРОКАРДИОГРАММА (ЭКГ)

18.2.2 АНАЛИЗЫ КРОВИ

18.2.2.1 ТРОПОНИН

18.2.2.2. CK-MB

18.2.2.3 ДРУГИЕ

18.2.3 ТЕСТИРОВАНИЕ ИЗОБРАЖЕНИЯ

18.2.3.1 ЭХОКАРДИОГРАФИЯ

18.2.3.2 КОРОНАРНАЯ АНГИОГРАФИЯ

18.2.3.3 ДРУГИЕ

18.2.4 ДРУГИЕ

18.3 ЛЕЧЕНИЕ

18.3.1 ЛЕКАРСТВА

18.3.1.1 ПО ТИПУ

18.3.1.1.1. ПРОДАВАЕМЫЕ ЛЕКАРСТВА

18.3.1.1.1.1 ПО КЛАССУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

18.3.1.1.1.1.1. АНТИТРОМБОЦИТАРНЫЕ СРЕДСТВА

А. АСПИРИН

I. НАРКОТИКИ

II. АСКРИПТИН

III. БАЙЕР АСПИРИН

IV. АСПИРТАБ

В. ЭКОТРИН

VI. ДУРЛАЗА

VII. ПО СИЛЕ

VIII.81МГ

IX.325МГ

X. 500МГ

XI. ДРУГИЕ

Б. КЛОПИДОГРЕЛ

I. НАРКОТИКИ

II.ПЛАВИКС

III. ДРУГИЕ

IV. ПО СИЛЕ

В. 75МГ

VI.300МГ

C. ТИКАГРЕЛОР

I. НАРКОТИКАМИ

II. БРИЛИНТ

III. ДРУГИЕ

IV. ПО СИЛЕ

В. 60МГ

VI.90МГ

Д. ПРАСУГРЕЛ

I. НАРКОТИКИ

II. ЭФФЕКТИВНЫЙ

III. ДРУГИЕ

IV. ПО СИЛЕ

В. 5МГ

VI.10МГ

Э. ВОРАПАКСАР

I. НАРКОТИКИ

II.ЗОНТИВНОСТЬ

III. ДРУГИЕ

18.3.1.1.1.1.2.АНТИТРОМБОТИЧЕСКИЕ СРЕДСТВА

А. БИВАЛИРУДИН

I. НАРКОТИКИ

II. АНГИОМАКС

III. АНГИОМАКС РТУ

IV. ДРУГИЕ

V. ПО СИЛЕ

VI. 5МГ/МЛ

VII. 250МГ/ФЛАКОН

Б. ГЕПАРИН

I. НАРКОТИКИ

II. РЕШЕНИЕ ЗАМКА

III. ИНЪЕКЦИОННЫЙ РАСТВОР

IV. ПО СИЛЕ

В. 1ЕД/МЛ

VI. 2ЕД/МЛ

VII. 10ЕД/МЛ

VIII. 100ЕД/МЛ

IX. ДРУГИЕ

C. ЭНОКСАПАРИН

I. НАРКОТИКИ

II. ЛОВЕНОКС

III. ДРУГИЕ

IV. ПО СИЛЕ

В. 30МГ/0,3МЛ

VI. 40МГ/0,4МЛ

VII. 60МГ/0,6МЛ

VIII. ПО ДОЗИРОВКЕ

IX. МНОГОДОЗОВЫЙ ФЛАКОН

X. ПРЕДВАРИТЕЛЬНО ЗАПОЛНЕННЫЕ ШПРИЦЫ

Д. ДАЛЬТЕПАРИН

I. НАРКОТИКИ

II. ФРАГМИН

III. ДРУГИЕ

IV. ПО СИЛЕ

В. 2500 МЕ/0,2 мл

VI. 5000 МЕ/0,2 мл

VII. 7500 МЕ/0,3 мл

VIII. ДРУГИЕ

18.3.1.1.1.1.3. ИНГИБИТОРЫ ГЛИКОПРОТЕИНА IIB/IIIA

А. АБЦИКСИМАБ

I. НАРКОТИКИ

II.РЕОПРО

III. ДРУГИЕ

Б. ТИРОФИБАН

I. НАРКОТИКИ

II. АГГРАСТАТ

III. ДРУГИЕ

IV. ПО СИЛЕ

В. 5МГ/100МЛ

VI. 12,5 мг/250 мл

C. ЭПТИФИБАТИД

I. НАРКОТИКИ

II. ИНТЕГРИЛИН

III. ДРУГИЕ

IV. ПО СИЛЕ

В. 2МГ/МЛ

VI. 0,75МГ/МЛ

18.3.1.1.1.1.4. ВАЗОДИЛАТАРЫ

А. НИТРОГЛИЦЕРИН IV

I. НАРКОТИКАМИ

II. ГЛИЦЕРИЛ ТРИНИТРАТ IV

III. IV НИТРОГЛИЦЕРИН

IV. ПО СИЛЕ

В. 25МГ/250МЛ

VI. 50МГ/250МЛ

VII. ДРУГИЕ

Б. ДРУГИЕ

18.3.1.1.1.1.5. БЕТА-АДРЕНОБЛОКАТОРЫ

А. МЕТОПРОЛОЛ

I. НАРКОТИКИ

II. ЛОПРЕССОР

III.ТОПРОЛ XL

IV. ПО СИЛЕ

В. 25 МГ

VI. 50 МГ

VII. ДРУГИЕ

Б. ЭСМОЛОЛ

I. НАРКОТИКИ

II. БРЕВИБЛОК

III. ДРУГИЕ

IV. ПО СИЛЕ

В. 2G/100ML

VI. 2,5 г/250 мл

C. АТЕНОЛОЛ

I. НАРКОТИКИ

II. ТЕНОРМИН

III. ДРУГИЕ

IV. ПО СИЛЕ

В. 25МГ

VI.50МГ

VII.100МГ

18.3.1.1.1.1.6.ИНГИБИТОРЫ АНГИОТЕНЗИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА

А. ПО НАРКОТИКУ

I. КАПТОПРИЛ

II. ЭНАЛАПРИЛ

III. КВАНАПРИЛ

IV. ЛИЗИНОПРИЛ

Б. ПО СИЛЕ

Я. 25МГ

II.50МГ

III. ДРУГИЕ

18.3.1.1.1.1.7. БЛОКАТОРЫ АНГИОТЕНЗИНОВЫХ РЕЦЕПТОРОВ

А. С ПОМОЩЬЮ НАРКОТИКОВ

И. ИРБЕСАРТАН

II. КАНДЕСАРТАН

III. ВАЛЬСАРТАН

IV. АЗИЛСАРТАН

V. ЭПРОСАРТАН МЕЗИЛАТ

VI. ЛОСАРТАН

Б. ПО СИЛЕ

И. 75МГ

II.150МГ

III. ДРУГИЕ

18.3.1.1.1.1.8 ТРОМБОЛИТИКИ

А. С ПОМОЩЬЮ НАРКОТИКОВ

I. АЛЬТЕПЛАЗА, Т-ПА

II. ТЕНЕКТЕПЛАЗА

III. ДРУГИЕ

Б. ПО СИЛЕ

Я. 2МГ

II.50МГ

18.3.1.1.1.1.9.АНАЛЬГЕТИКИ

А. С ПОМОЩЬЮ НАРКОТИКОВ

I. СУЛЬФАТ МОРФИНА

II. ДРУГИЕ

Б. ПО СИЛЕ

И. 15 МГ

II.30МГ

III. ДРУГИЕ

18.3.1.1.1.1.10.ИНГИБИТОРЫ PCSK9

А. С ПОМОЩЬЮ НАРКОТИКОВ

I. ЭВОЛОКУМАБ

II. АЛИРОКУМАБ

III. ДРУГИЕ

Б. ПО СИЛЕ

И. 75МГ/МЛ

II.150МГ/МЛ

III. ДРУГИЕ

18.3.1.1.1.1.11. ТЕРАПИЯ СТАТИНАМИ

А. С ПОМОЩЬЮ НАРКОТИКОВ

I. АТОРВАСТАТИН

II. СТАТИКС

III. АТОРЕК

IV. ЛИПВАС

В. КСТОР

VI. ФЛУВАСТАТИН

VII. ЛЕСКОЛ

VIII. ЛЕСКОЛ XL

IX. ДРУГИЕ

X. ЛОВАСТАТИН

XI. АЗТАТИН

XII. ФАВОЛИП

XIII. ЛЕСТРИК

XIV. ЛИПИСТАТ

XV. ДРУГИЕ

XVI. РОЗУВАСТАТИН

XVII. КРЕСТОР

XVIII. ЭЗАЛЛОР ПОСЫПКА

XIX. ДРУГИЕ

XX. СИМВАСТАТИН

XXI. ЗОКОР

XXII. ФЛИЛИПИД

XXIII. ВЫТОРИН

XXIV. ПИТАВАСТАТИН

XXV. ЛИВАЛО

XXVI.ЗИПИТАМАГ

XXVII.ДРУГИЕ

Б. ПО СИЛЕ

И. 10 МГ

II. 20 МГ

III. 40 МГ

18.3.1.1.1.1.12.ДРУГИЕ

18.3.1.1.2. ТРУБОПРОВОДНЫЕ ЛЕКАРСТВА

18.3.1.1.2.1 РХ001

18.3.1.1.2.2 СЕЛАТОГРЕЛЬ

18.3.1.1.2.3 КАНД567

18.3.1.1.2.4 ТБПКБ201

18.3.1.1.2.5 МПК-25-ИК

18.3.1.1.2.6 FDY-5301

18.3.1.1.2.7 РТП-026

18.3.1.1.2.8 ЗАЛУНФИБАН

18.3.1.1.2.9 ДРУГИЕ

18.3.1.2 ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

18.3.1.2.1. МАРОЧНЫЙ

18.3.1.2.1.1 ДУРЛАЗА

18.3.1.2.1.2 ПЛАВИКС

18.3.1.2.1.3 БРИЛИНТА

18.3.1.2.1.4 ЭФФЕКТИВНЫЙ

18.3.1.2.1.5 ДРУГИЕ

18.3.1.2.2. ГЕНЕРИКИ

18.3.1.3 ПО ПУТИ ВВЕДЕНИЯ

18.3.1.3.1. УСТНЫЙ

18.3.1.3.1.1 ПЛАНШЕТ

18.3.1.3.1.2 КАПСУЛА

18.3.1.3.1.3 ДРУГИЕ

18.3.1.3.2.ПАРЕНТЕРАЛЬНО

18.3.1.3.2.1 ВНУТРИВЕННО

18.3.1.3.2.2 ПОДКОЖНЫЙ

18.3.1.3.2.3 ДРУГИЕ

18.3.1.3.3 ДРУГИЕ

18.3.1.4 ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

18.3.1.4.1. ПРЯМОЙ ТЕНДЕР

18.3.1.4.2. РОЗНИЧНАЯ ПРОДАЖА

18.3.1.4.2.1 ОНЛАЙН

18.3.1.4.2.1.1. ВЕБ-САЙТ КОМПАНИИ

18.3.1.4.2.1.2. ИНТЕРНЕТ-МАГАЗИНЫ

18.3.1.4.2.1.3.ДРУГИЕ

18.3.1.4.2.2 ОФФЛАЙН

18.3.1.4.2.2.1. БОЛЬНИЧНАЯ АПТЕКА

18.3.1.4.2.2.2. АПТЕЧНЫЕ МАГАЗИНЫ

18.3.1.4.2.2.3.ДРУГИЕ

18.3.1.4.3. ДРУГИЕ

18.3.2 ХИРУРГИЧЕСКОЕ ЛЕЧЕНИЕ

18.3.2.1 АОРТОКОРОНАРНОЕ ШУНТИРОВАНИЕ (АКШ)

18.3.2.2 АНГИОПЛАСТИКА И СТЕНТИРОВАНИЕ

18.4 ДРУГИЕ

19 МИРОВОЙ РЫНОК ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА, ПО ВОЗРАСТНЫМ ГРУППАМ

19.1 ОБЗОР

19.2 МОЛОЖЕ 30 ЛЕТ

19.3 30–50 ЛЕТ

19.4 СТАРШЕ 50 ЛЕТ

20 МИРОВОЙ РЫНОК ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА, ПО ПОЛУ

20.1 ОБЗОР

20.2 МУЖСКОЙ

20.2.1 МОЛОЖЕ 30 ЛЕТ

20.2.2 ОТ 30 ДО 50 ЛЕТ

20.2.3 СТАРШЕ 50 ЛЕТ

20.3 ЖЕНЩИНА

20.3.1 МОЛОЖЕ 30 ЛЕТ

20.3.2 ОТ 30 ДО 50 ЛЕТ

20.3.3 СТАРШЕ 50 ЛЕТ

21 МИРОВОЙ РЫНОК ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

21.1 ОБЗОР

21.2 БОЛЬНИЦЫ

21.2.1 ПО ТИПУ

21.2.1.1 ОБЩЕСТВЕННОСТЬ

21.2.1.2.ЧАСТНЫЙ

21.2.2 ПО УРОВНЮ

21.2.2.1.УРОВЕНЬ 1

21.2.2.2. УРОВЕНЬ 2

21.2.2.3.УРОВЕНЬ 3

21.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

21.3.1 ОБЩЕСТВЕННОСТЬ

21.3.2 ЧАСТНЫЙ

21.4 МЕДИЦИНСКАЯ ПОМОЩЬ НА ДОМУ

21.5 ИНСТИТУТЫ КАРДИОЛОГИЧЕСКИХ ИССЛЕДОВАНИЙ

21.6 АМБУЛАТОРНЫЙ ХИРУРГИЧЕСКИЙ ЦЕНТР

21.7 ДРУГИЕ

22 МИРОВОЙ РЫНОК ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА, ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

22.1 СЕВЕРНАЯ АМЕРИКА

22.1.1 США

22.1.2 КАНАДА

22.1.3 МЕКСИКА

22.2 ЕВРОПА

22.2.1 ГЕРМАНИЯ

22.2.2 ФРАНЦИЯ

22.2.3 Великобритания

22.2.4 ИРЛАНДИЯ

22.2.5 ИТАЛИЯ

22.2.6 ИСПАНИЯ

22.2.7 РОССИЯ

22.2.8 ТУРЦИЯ

22.2.9 НИДЕРЛАНДЫ

22.2.10 ШВЕЙЦАРИЯ

22.2.11 ОСТАЛЬНАЯ ЕВРОПА

22.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.3.1 ЯПОНИЯ

22.3.2 КИТАЙ

22.3.3 ТАЙВАНЬ

22.3.4 ЮЖНАЯ КОРЕЯ

22.3.5 ИНДИЯ

22.3.6 АВСТРАЛИЯ

22.3.7 СИНГАПУР

22.3.8 ТАИЛАНД

22.3.9 МАЛАЙЗИЯ

22.3.10 ИНДОНЕЗИЯ

22.3.11 ФИЛИППИНЫ

22.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

22.4 ЮЖНАЯ АМЕРИКА

22.4.1 БРАЗИЛИЯ

22.4.2 АРГЕНТИНА

22.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

22.5 БЛИЖНИЙ ВОСТОК И АФРИКА

22.5.1 ЮЖНАЯ АФРИКА

22.5.2 САУДОВСКАЯ АРАВИЯ

22.5.3 ОАЭ

22.5.4 ЕГИПЕТ

22.5.5 ИЗРАИЛЬ

22.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

22.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

23 МИРОВОЙ РЫНОК ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА, КОМПАНИЯ ЛАНДШАФТ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

23.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

23.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.7 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.8 РАСШИРЕНИЯ

23.9 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.1 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 МИРОВОЙ РЫНОК ПОСЛЕ ОСТРОГО ИНФАРКТА МИОКАРДА, ПРОФИЛЬ КОМПАНИИ

24.1 РЫНОЧНОЕ ПРОИЗВОДСТВО

24.1.1 ПФАЙЗЕР ИНК.

24.1.1.1 ОБЗОР КОМПАНИИ

24.1.1.2 АНАЛИЗ ДОХОДОВ

24.1.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.2 САН ФАРМАСЬЮТИКАЛ ИНДАСТРИЗ ЛТД.

24.1.2.1 ОБЗОР КОМПАНИИ

24.1.2.2.АНАЛИЗ ДОХОДОВ

24.1.2.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.2.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.3 SANDOZ GMBH (ДЕРЖАТЕЛЬ РАЗРЕШЕНИЯ НА ТОРГОВЛЮ - NOVARTIS AG)

24.1.3.1 ОБЗОР КОМПАНИИ

24.1.3.2.АНАЛИЗ ДОХОДОВ

24.1.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.3.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.4 ГРУППА КОМПАНИЙ ОРГАНОН

24.1.4.1 ОБЗОР КОМПАНИИ

24.1.4.2.АНАЛИЗ ДОХОДОВ

24.1.4.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.5 MERCK SHARP & DOHME CORP (ДОЧЕРНЯЯ КОМПАНИЯ MERCK & CO., INC.)

24.1.5.1 ОБЗОР КОМПАНИИ

24.1.5.2.АНАЛИЗ ДОХОДОВ

24.1.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.5.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.6 ВИАТРИС ИНК.

24.1.6.1 ОБЗОР КОМПАНИИ

24.1.6.2.АНАЛИЗ ДОХОДОВ

24.1.6.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.6.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.7 НОВАДОЗ ФАРМАЦЕВТИКАЛС

24.1.7.1 ОБЗОР КОМПАНИИ

24.1.7.2.АНАЛИЗ ДОХОДОВ

24.1.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.7.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.8 АСТРАЗЕНЕКА

24.1.8.1 ОБЗОР КОМПАНИИ

24.1.8.2.АНАЛИЗ ДОХОДОВ

24.1.8.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.8.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.9 КОМПАНИЯ КОВА, ООО

24.1.9.1 ОБЗОР КОМПАНИИ

24.1.9.2.АНАЛИЗ ДОХОДОВ

24.1.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.9.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.10 DR. REDDY'S LABORATORIES LIMITED

24.1.10.1 ОБЗОР КОМПАНИИ

24.1.10.2.АНАЛИЗ ДОХОДОВ

24.1.10.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.10.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.11 ГЛЕНМАРК ФАРМАСЬЮТИКАЛС ЛТД.

24.1.11.1 ОБЗОР КОМПАНИИ

24.1.11.2.АНАЛИЗ ДОХОДОВ

24.1.11.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.11.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.12 ЛЮПИН

24.1.12.1 ОБЗОР КОМПАНИИ

24.1.12.2.АНАЛИЗ ДОХОДОВ

24.1.12.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.12.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.13 ЭББОТТ

24.1.13.1 ОБЗОР КОМПАНИИ

24.1.13.2.АНАЛИЗ ДОХОДОВ

24.1.13.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.13.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.14 БАЙЕРС АГ

24.1.14.1 ОБЗОР КОМПАНИИ

24.1.14.2.АНАЛИЗ ДОХОДОВ

24.1.14.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.14.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.15 ZYDUS LIFESCIONES LTD.

24.1.15.1 ОБЗОР КОМПАНИИ

24.1.15.2.АНАЛИЗ ДОХОДОВ

24.1.15.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.15.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1.16 TEVA PHARMACEUTICALS INDUSTRIES LTD.

24.1.16.1 ОБЗОР КОМПАНИИ

24.1.16.2.АНАЛИЗ ДОХОДОВ

24.1.16.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.16.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.16.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.17 АУРОБИНДО ФАРМА США

24.1.17.1 ОБЗОР КОМПАНИИ

24.1.17.2.АНАЛИЗ ДОХОДОВ

24.1.17.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.17.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.17.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.2 ПРОИЗВОДСТВО ТРУБОПРОВОДОВ

24.2.1 РЕГЕНИННОФАРМ ИНК.

24.2.1.1 ОБЗОР КОМПАНИИ

24.2.1.2 АНАЛИЗ ДОХОДОВ

24.2.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.2 ЦЕЛЕКОР ТЕРАПЕВТИЧЕСКИЕ СРЕДСТВА

24.2.2.1 ОБЗОР КОМПАНИИ

24.2.2.2.АНАЛИЗ ДОХОДОВ

24.2.2.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.2.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.3 ИДОРСИЯ ФАРМАСЬЮТИКАЛС ЛТД

24.2.3.1 ОБЗОР КОМПАНИИ

24.2.3.2.АНАЛИЗ ДОХОДОВ

24.2.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.3.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.4 КАНЦЕРА АБ.

24.2.4.1 ОБЗОР КОМПАНИИ

24.2.4.2.АНАЛИЗ ДОХОДОВ

24.2.4.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.5 TWBIO-THERA.COM

24.2.5.1 ОБЗОР КОМПАНИИ

24.2.5.2.АНАЛИЗ ДОХОДОВ

24.2.5.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.5.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.6 ООО «МЕЗОБЛАСТ»

24.2.6.1 ОБЗОР КОМПАНИИ

24.2.6.2.АНАЛИЗ ДОХОДОВ

24.2.6.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.6.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.7 ФАРАДЕЕВСКАЯ ФАРМАЦЕВТИКАЛС

24.2.7.1 ОБЗОР КОМПАНИИ

24.2.7.2.АНАЛИЗ ДОХОДОВ

24.2.7.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.7.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.8 ДРУГАЯ ФАРМА

24.2.8.1 ОБЗОР КОМПАНИИ

24.2.8.2.АНАЛИЗ ДОХОДОВ

24.2.8.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.8.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.9 ACTICOR BIOTECH SA

24.2.9.1 ОБЗОР КОМПАНИИ

24.2.9.2.АНАЛИЗ ДОХОДОВ

24.2.9.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.9.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2.10 НОВО НОРДИСК

24.2.10.1 ОБЗОР КОМПАНИИ

24.2.10.2.АНАЛИЗ ДОХОДОВ

24.2.10.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.10.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

25 ЗАКЛЮЧЕНИЕ

26 АНКЕТА

27 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.