Global Post Cdk46 Treatment Line Oncology Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.53 Billion

USD

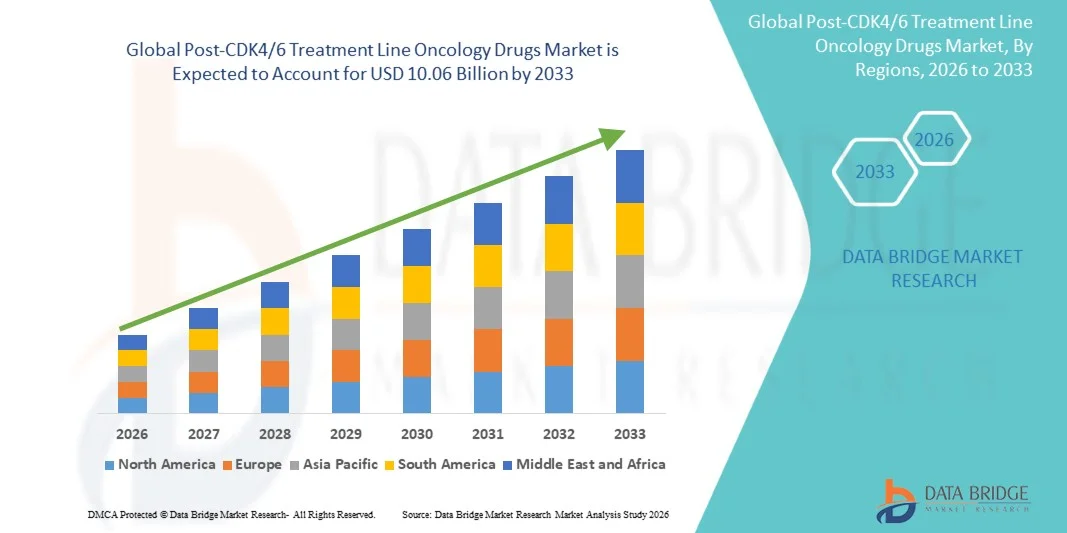

10.06 Billion

2025

2033

USD

3.53 Billion

USD

10.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.53 Billion | |

| USD 10.06 Billion | |

| % | |

|

Глобальный пост-CDK4/6 Лечебная линия Сегментация рынка онкологических препаратов, по терапии (целенаправленная терапия, химиотерапия и биология), механизм таргетированной резистентности (тропа рецептора эстрогена, путь mTOR, повреждение ДНК и другие биомаркерные цели), Показания (HR + / HER2-метастатический рак молочной железы, тройной негативный рак молочной железы, другие твердые опухоли и специфические молекулярные подтипы), конечный пользователь (больницы и онкологические клиники, специализированные онкологические центры и амбулаторные) - отраслевые тенденции и прогноз до 2033 года

Размер рынка онкологических препаратов после CDK4/6

- Глобальный объем рынка онкопрепаратов после лечения CDK4/6 был оценен в3,53 млрд долларов в 2025 годуОжидается, что он достигнет10,06 млрд долларов к 2033 году, вCAGR 14.00%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается ростом заболеваемости раком молочной железы и другими солидными опухолями, постоянными достижениями в целенаправленной и точной онкологической терапии и все более широким использованием методов лечения рака молочной железы.биомаркерСтратегии лечения, направленные на преодоление механизмов резистентности после отказа ингибитора CDK4/6

- Кроме того, высокая неудовлетворенная клиническая потребность, сильные инвестиции в исследования и разработки в области онкологии, расширение трубопроводов клинических испытаний и стремление к более персонализированным и долговечным схемам лечения устанавливают методы лечения после CDK4 / 6 в качестве важного компонента современных путей лечения рака, тем самым значительно поддерживая долгосрочную траекторию роста рынка.

Пост-CDK4/6 Лечебная линия Онкология Анализ рынка лекарственных средств

- Лекарства пост-CDK4/6, которые вводятся после прогрессирования заболевания на ингибиторах CDK4/6, становятся все более важным компонентом современного лечения рака, особенно в гормонально-положительном, HER2-отрицательном метастатическом раке молочной железы, поскольку они направлены на терапевтическую резистентность и расширяют контроль над болезнью с помощью целевых, биомаркерных и цитотоксических стратегий лечения.

- Растущий спрос на препараты для онкологии после лечения CDK4/6 в первую очередь подпитывается растущим числом пациентов, выходящих за рамки схем ингибиторов CDK4/6 первой линии, ростом глобальной заболеваемости раком, улучшением выживаемости и срочной потребностью в эффективных методах лечения, которые могут преодолеть механизмы устойчивости, такие как мутации ESR1 и активация пути PI3K/AKT.

- Северная Америка доминировала на рынке онкологических препаратов после CDK4/6 с предполагаемой долей выручки 41,5% в 2025 году, поддерживаемой передовой онкологической инфраструктурой, ранним принятием новых лекарств.таргетная терапия, сильные рамки возмещения и высокая концентрация фармацевтических новаторов, с ведущими в США клиническими испытаниями, одобрениями регулирующих органов и поглощением SERD следующего поколения, ADC и ингибиторов, специфичных для путей

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке онкологических препаратов после CDK4/6 в течение прогнозируемого периода, что обусловлено улучшением показателей диагностики рака, расширением доступа к передовым онкологическим методам лечения, увеличением расходов на здравоохранение и растущим акцентом на точную медицину в разных странах.

- Сегмент целевой терапии доминировал на рынке онкопрепаратов после CDK4/6 с долей рынка 46,9% в 2025 году, что обусловлено увеличением клинических предпочтений в отношении методов лечения на основе механизмов, таких как SERD, ингибиторы PI3K, ингибиторы AKT и ингибиторы PARP.

Сфера охвата и сегментация рынка онкологических препаратов после CDK4/6

| Атрибуты | Пост-CDK4/6 Лечебная линия Онкология Лекарства Ключевое понимание рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Пост-CDK4/6 Лечебная линия Онкология Лекарственные препараты Тенденции рынка

Переход к биомаркерной и целевой терапии следующего поколения

- Значительной и ускоряющейся тенденцией на мировом рынке онкопрепаратов после лечения CDK4/6 является растущий сдвиг в сторону биомаркерной целевой терапии следующего поколения, предназначенной для преодоления резистентности после прогрессирования ингибитора CDK4/6, особенно при метастатическом раке молочной железы HR+/HER2.

- Например, разработка и внедрение устного языка следующего поколенияСелективный деградатор рецепторов эстрогенаs (SERD) и антитело-лекарственные конъюгаты изменяют парадигмы лечения, предлагая более точные механизмы действия после эндокринной резистентности.

- Прецизионные онкологические подходы позволяют клиницистам адаптировать препараты для лечения после CDK4/6 на основе молекулярных изменений, таких как мутации ESR1, PIK3CA, AKT1 и BRCA, улучшая терапевтические результаты и стратификацию пациентов.

- Интеграция передового геномного тестирования и сопутствующей диагностики в клиническую практику облегчает принятие более обоснованных решений о секвенировании лечения в условиях после CDK4/6.

- Эта тенденция к персонализированным, основанным на механизме стратегиям лечения переопределяет клинические ожидания и побуждает фармацевтические компании расширять трубопроводы, ориентированные на резистентность после лечения CDK4/6.

- Повышение клинического интереса к схемам химиотерапии способствует разработке целевых комбинаций, направленных на улучшение качества жизни у пациентов с тяжелой степенью предварительной обработки.

- Продолжающиеся инновации в конъюгатах антител и лекарств с новыми полезными нагрузками еще больше расширяют возможности лечения за пределы традиционных подходов на основе эндокринной терапии в условиях после CDK4/6.

- Растущее использование реальных данных и продольных данных пациентов влияет на оптимизацию лечения после CDK4/6 и стратегии разработки лекарств.

Пост-CDK4/6 Лечебная линия по динамике рынка онкологических препаратов

водитель

Повышение прогрессирования заболевания после терапии CDK4/6 и неудовлетворенная клиническая потребность

- Растущее число пациентов, испытывающих прогрессирование заболевания после терапии ингибиторами CDK4/6 первой линии в сочетании с ростом глобальной заболеваемости раком, является основным фактором спроса на рынке онкологических препаратов после CDK4/6.

- Например, расширенная выживаемость, достигнутая с помощью ингибиторов CDK4/6, привела к увеличению пула пациентов, требующих эффективных терапевтических вариантов второй и более поздней линии.

- Поскольку резистентность к ингибиторам CDK4/6 становится все более распространенной, онкологи активно ищут методы лечения, которые обеспечивают длительный контроль заболеваний с управляемыми профилями безопасности.

- Кроме того, растущая осведомленность о механизмах резистентности и улучшенных диагностических возможностях ускоряют принятие целевых онкопрепаратов пост-CDK4/6.

- Расширение клинических испытаний и одобрения регулирующих органов для новых методов лечения после CDK4/6 еще больше укрепляет перспективы роста рынка.

- Увеличение расходов на здравоохранение и приоритизация онкологических инноваций на основных рынках также поддерживают устойчивый спрос на передовые решения для лечения после CDK4 / 6.

- Благоприятные регуляторные пути и ускоренные механизмы одобрения онкологических препаратов обеспечивают более быстрый выход на рынок после лечения CDK4/6

- Растущее сотрудничество между фармацевтическими компаниями и поставщиками диагностических услуг улучшает идентификацию биомаркеров и поддерживает более широкое клиническое внедрение.

- Растущее знакомство врача с секвенированием лечения после CDK4/6 повышает уверенность в назначении передовых методов лечения.

- Расширение доступа к молекулярному тестированию на развивающихся рынках увеличивает количество пациентов, имеющих право на целевое лечение после CDK4/6.

Сдержанность/вызов

«Высокая стоимость лечения и клиническая сложность в секвенировании терапии»

- Высокая стоимость современных онкопрепаратов пост-CDK4/6, особенно новых таргетных методов лечения и конъюгатов антитело-лекарственные препараты, представляет собой серьезную проблему для широкого распространения во всех регионах.

- Например, премиальные цены на биомаркерную терапию могут ограничить доступ к системам здравоохранения и развивающимся рынкам.

- Сложность секвенирования лечения после отказа ингибитора CDK4/6 также создает клинические проблемы, поскольку множественные пути резистентности могут сосуществовать у отдельных пациентов.

- Ограниченные долгосрочные фактические данные для оптимальных стратегий секвенирования после CDK4/6 могут создать неопределенность в принятии решений о лечении.

- Кроме того, необходимость в продвинутом молекулярном тестировании и специализированном онкологическом опыте может ограничить принятие в сообществах или ограниченных ресурсами учреждениях по уходу.

- Решение этих проблем с помощью стратегий управления затратами, расширенных клинических данных и более четких руководящих принципов лечения будет иметь важное значение для устойчивого роста рынка онкологических препаратов после CDK4/6.

- Вариабельность политики возмещения в разных регионах может задержать доступ пациентов к недавно утвержденным методам лечения после КДК4/6. Управление кумулятивной токсичностью от предыдущих линий лечения может также ограничить право пациента на определенные расширенные варианты лечения после CDK4/6.

- Регулирующие различия в требованиях к тестированию биомаркеров могут замедлить единообразное глобальное внедрение пост-CDK4/6 терапии.

- Ограниченная осведомленность о новых вариантах лечения после CDK4/6 в неспециализированных учреждениях по уходу может еще больше ограничить проникновение на рынок.

Пост-CDK4/6 Сфера охвата рынка онкологических препаратов

Рынок сегментирован на основе терапии, механизма направленной резистентности, индикации и конечного пользователя.

- Терапия

На основе терапии рынок онкологических препаратов после CDK4/6 сегментирован на целевые методы лечения, химиотерапию и биологическую терапию. Сегмент целевой терапии доминировал на рынке в 2025 году с долей рынка 46,9%, что обусловлено растущим клиническим предпочтением методов лечения на основе механизмов, которые непосредственно касаются путей устойчивости после отказа ингибитора CDK4 / 6. Целенаправленные методы лечения, такие как селективные деградаторы рецепторов эстрогена (SERD), ингибиторы PI3K, ингибиторы AKT, ингибиторы mTOR и ингибиторы PARP, обеспечивают улучшенную эффективность с лучшей переносимостью по сравнению с обычной химиотерапией. Их способность адаптироваться с помощью тестирования биомаркеров позволяет онкологам персонализировать лечение, улучшая результаты лечения пациентов. Кроме того, наличие пероральных составов повышает соответствие пациентов и поддерживает амбулаторную помощь. Сильная активность трубопроводов и одобрение регулирующих органов для целевых агентов следующего поколения еще больше усиливают доминирование этого сегмента. В результате таргетная терапия остается краеугольным камнем стратегий лечения после CDK4/6.

Ожидается, что сегмент биологической терапии будет наблюдать самые быстрые темпы роста в течение прогнозируемого периода, в основном за счет увеличения принятия конъюгатов антитело-лекарственные препараты (ADC) и иммуноонкологические агенты в более поздних условиях. Биологические препараты предлагают новые механизмы действия, которые могут обходить эндокринную и клеточную устойчивость. Растущий успех АЦП у пациентов, подвергшихся интенсивной предварительной обработке, повысил уверенность врачей в биологических подходах. Достижения в дизайне полезной нагрузки и целевой специфичности улучшают безопасность и долговечность реагирования. Кроме того, биопрепараты все чаще исследуются в комбинированных схемах, расширяя их клиническую полезность. Эти факторы в совокупности позиционируют биологическую терапию как наиболее быстро растущий сегмент терапии.

- Механизмом направленного сопротивления

На основе механизма направленной резистентности рынок сегментирован на путь рецептора эстрогена, путь mTOR, повреждение ДНК и другие биомаркерные цели. Сегмент рецепторов эстрогена доминировал на рынке в 2025 году из-за высокой распространенности эндокринной резистентности у пациентов с раком молочной железы HR + / HER2 после лечения ингибитором CDK4 / 6. Мутации ESR1 являются распространенным фактором резистентности, что делает терапию, ориентированную на ER, основным выбором лечения. Модуляторы SERD и рецепторов эстрогена нового поколения все чаще используются для восстановления эндокринной чувствительности. Эти методы лечения позволяют продолжать лечение на основе гормонов, задерживая необходимость химиотерапии. Сильные клинические данные, подтверждающие улучшение выживаемости без прогрессирования, укрепили их широкое использование. Следовательно, нацеливание на рецепторы эстрогена остается наиболее используемым подходом к резистентности.

Сегмент повреждения ДНК, по прогнозам, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено расширением использования ингибиторов PARP и агентов, нацеленных на репарацию ДНК, в выбранных популяциях биомаркеров. Увеличение идентификации BRCA и гомологичных мутаций дефицита рекомбинации расширяет круг пациентов. Терапия, направленная на повреждение ДНК, предлагает высокоэффективный вариант для пациентов с ограниченными альтернативами после отказа CDK4/6. Продолжающиеся исследования комбинированных стратегий еще больше повышают их терапевтический потенциал. Улучшение доступа к генетическому тестированию ускоряет внедрение на основных рынках. Эти тенденции способствуют быстрому росту сегмента, нацеленного на повреждение ДНК.

- По показаниям

На основании показаний рынок сегментирован на HR+/HER2-метастатический рак молочной железы, тройной негативный рак молочной железы, другие солидные опухоли и специфические молекулярные подтипы. Сегмент метастатического рака молочной железы HR + / HER2 доминировал на рынке в 2025 году, поскольку ингибиторы CDK4 / 6 в основном используются в этой популяции пациентов. Значительная часть пациентов в конечном итоге прогрессирует, создавая устойчивый спрос на варианты лечения после CDK4/6. Установленные руководящие принципы лечения подчеркивают последовательную целевую терапию в этом показании. Высокая распространенность заболеваний и более высокие показатели выживаемости еще больше расширяют население, получающее лечение. Постоянные инновации в терапии, ориентированной на резистентность, поддерживают постоянное доминирование на рынке. В результате метастатический рак молочной железы HR + / HER2 остается основным показанием.

Ожидается, что сегмент специфических молекулярных подтипов будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено увеличением внимания к точной онкологии. Лечение, адаптированное к мутациям, таким как PIK3CA, ESR1, AKT1 и BRCA, набирает обороты по типам опухолей. Достижения в геномном профилировании позволяют раньше и точнее идентифицировать эти подгруппы. Фармацевтические компании все чаще разрабатывают испытания на молекулярных мишенях, а не на опухолевом происхождении. Этот сдвиг расширяет роль пост-CDK4/6 терапии за пределы традиционных классификаций. Следовательно, лечение на основе молекулярного подтипа становится самым быстрорастущим сегментом показаний.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы и онкологические клиники, специализированные онкологические центры и амбулаторные центры. Сегмент больниц и онкологических клиник доминировал на рынке в 2025 году, что обусловлено их центральной ролью в управлении прогрессирующими случаями рака и администрировании сложных схем лечения. Эти настройки предлагают доступ к междисциплинарным онкологическим командам, передовым диагностическим инструментам и комплексному поддерживающему уходу. Большинство пост-CDK4/6 терапии инициируются в больничных онкологических практиках. Больницы также служат основными местами для клинических испытаний и раннего принятия новых одобренных методов лечения. Сильные структуры возмещения дополнительно поддерживают использование. В результате, больницы и онкологические клиники остаются доминирующим сегментом конечного пользователя.

Ожидается, что в амбулаторном сегменте будет наблюдаться самый быстрый рост в течение прогнозируемого периода, чему будет способствовать увеличение использования пероральной целевой терапии и улучшение переносимости лечения. Достижения в разработке лекарственных препаратов позволяют пациентам получать терапию без частых визитов в больницу. Системы здравоохранения все чаще переходят на амбулаторную онкологическую помощь, чтобы снизить затраты и улучшить удобство пациентов. Цифровые инструменты здравоохранения и удаленный мониторинг улучшают управление амбулаторным лечением. Этот переход согласуется с предпочтением пациента домашнему уходу. Следовательно, амбулаторные настройки становятся самым быстрорастущим сегментом конечного пользователя.

Пост-CDK4/6 Лечебная линия Онкологический рынок лекарственных средств Региональный анализ

- Северная Америка доминировала на рынке онкологических препаратов после CDK4/6 с предполагаемой долей дохода 41,5% в 2025 году, поддерживаемой передовой онкологической инфраструктурой, ранним внедрением новых целевых методов лечения, сильными механизмами возмещения.

- Заинтересованные стороны в области онкологии в регионе уделяют большое внимание точной медицине, выбору лечения на основе биомаркеров и доступу к целевым методам лечения следующего поколения, включая SERD, ингибиторы PARP и конъюгаты антител-лекарств, для улучшения результатов в передовых условиях рака.

- Это широкое внедрение дополнительно поддерживается передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение, благоприятными рамками возмещения и обширной деятельностью клинических испытаний, устанавливая Северную Америку в качестве ведущего рынка для онкологических препаратов после CDK4 / 6 в больницах, специализированных и амбулаторных учреждениях.

Пост-CDK4/6 Лечебная линия США Oncology Drugs Market Insight

Американский рынок онкологических препаратов после CDK4/6 занял самую большую долю дохода в Северной Америке в 2025 году, чему способствовала высокая распространенность метастатического рака молочной железы HR + / HER2 и раннее внедрение передовых методов лечения после прогрессирования. Онкологи в США все чаще отдают приоритет секвенированию лечения на основе биомаркеров для управления резистентностью после отказа ингибитора CDK4/6. Сильная активность клинических испытаний, быстрое одобрение регулирующих органов и широкий доступ к SERD следующего поколения, ингибиторам PARP и конъюгатам антител-лекарств продолжают стимулировать рост рынка. Более того, благоприятная политика возмещения расходов и наличие ведущих фармацевтических новаторов значительно способствуют расширению рынка.

Пост-CDK4/6 Лечебная линия по онкологии Проницательность рынка лекарственных средств

Согласно прогнозам, европейский рынок онкологических препаратов после CDK4/6 будет расширяться в течение прогнозируемого периода, главным образом за счет роста заболеваемости раком и более широкого внедрения точной онкологии в крупных европейских странах. Растущий акцент на персонализированной медицине и стандартизированных рекомендациях по лечению поддерживает использование целевых методов лечения после CDK4/6. Европейские системы здравоохранения постепенно интегрируют геномное тестирование, чтобы направлять выбор терапии после прогрессирования CDK4/6. Кроме того, сильный охват общественного здравоохранения и увеличение клинической исследовательской деятельности способствуют устойчивому росту рынка в больницах и специализированных онкологических центрах.

Пост-CDK4/6 Лечебная линия по онкологии Проницательность рынка лекарственных средств

Ожидается, что рынок онкологических препаратов в Великобритании после CDK4/6 будет расти с заметным CAGR в течение прогнозируемого периода, что обусловлено сильным акцентом на доказательную онкологическую помощь и ранним внедрением инновационных методов лечения рака. Национальные пути лечения все больше подчеркивают тестирование биомаркеров для принятия решений о терапии после CDK4/6. Наличие передовых онкологических центров и участие в глобальных клинических испытаниях способствуют быстрому внедрению новых целевых препаратов. Кроме того, ожидается, что поддерживаемые правительством инициативы по продвижению точной медицины будут поддерживать долгосрочный рост рынка.

Германия Post-CDK4/6 Лечебная линия по онкологии

Ожидается, что немецкий рынок онкологических препаратов после CDK4/6 будет расширяться при значительном CAGR, поддерживаемом хорошо налаженной инфраструктурой здравоохранения страны и сильным акцентом на инновации в области онкологии. Немецкие клиницисты придают большое значение молекулярной диагностике и персонализированному секвенированию лечения после резистентности к ингибиторам CDK4/6. Наличие комплексных центров лечения рака и надежных механизмов возмещения поддерживает принятие дорогостоящих целевых методов лечения. Кроме того, активная роль Германии в клинических исследованиях в области онкологии еще больше укрепляет развитие рынка.

Азиатско-тихоокеанский пост-CDK4/6 Лечебная линия по онкологии

Азиатско-тихоокеанский рынок онкологических препаратов после CDK4/6 будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено улучшением показателей диагностики рака, ростом расходов на здравоохранение и расширением доступа к передовым онкологическим методам лечения. Такие страны, как Китай, Япония и Индия, все чаще применяют таргетную терапию для лечения рака. Растущая осведомленность о подходах к лечению, основанных на биомаркерах, ускоряет прием лекарств после CDK4/6. Кроме того, расширение деятельности клинических испытаний и реформы регулирования повышают доступность инновационных онкологических методов лечения в регионе.

Японский пост-CDK4/6 Лечебная линия по онкологии

Японский рынок онкологических препаратов после CDK4/6 набирает обороты благодаря передовой системе здравоохранения страны и сильному акценту на точную медицину. Японские онкологи все чаще применяют биомаркерную терапию для лечения резистентности после отказа ингибитора CDK4/6. Старение населения и растущее бремя рака стимулируют спрос на эффективные методы лечения. Кроме того, акцент Японии на инновации и быструю интеграцию новых онкологических препаратов поддерживает устойчивый рост рынка в специализированных онкологических центрах.

Индия Post-CDK4/6 Лечебная линия по онкологии Лекарственные препараты

В 2025 году на индийский рынок онкологических препаратов после CDK4/6 пришлось значительная доля в Азиатско-Тихоокеанском регионе, чему способствовало быстро растущее число больных раком и расширение доступа к онкологической помощи. Растущая доступность целевых методов лечения и улучшенные диагностические возможности способствуют внедрению в городских медицинских центрах. Растущее участие Индии в глобальных онкологических клинических испытаниях усиливает воздействие новых методов лечения после CDK4/6. Кроме того, ожидается, что рост инвестиций в здравоохранение и улучшение доступа к возмещению будут способствовать дальнейшему росту рынка в стране.

Доля рынка лекарственных средств для лечения онкологии после CDK4/6

Пост-CDK4/6 Лечебная линия Онкология Фармацевтическая промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Pfizer Inc. (США)

- AstraZeneca (Великобритания)

- Eli Lilly & Company (США)

- Novartis AG (Швейцария)

- Merck & Co., Inc. (США)

- Bristol-Myers Squibb Company (США)

- Санофи (Франция)

- Gilead Sciences, Inc. (США)

- AbbVie Inc. (США)

- BeOne Medicines Inc. (Швейцария)

- Regeneron Pharmaceuticals, Inc. (США)

- G1 Therapeutics, Inc. (США)

- IDEAYA Biosciences, Inc. (США)

- Repare Therapeutics Inc. (США)

- Revolution Medicines, Inc. (США)

- Relay Therapeutics, Inc. (США)

- SpringWorks Therapeutics, Inc. (США)

- Syndax Pharmaceuticals, Inc. (США)

- Zentalis Pharmaceuticals, Inc. (США)

Каковы последние события на мировом рынке лекарственных средств для лечения онкологии после CDK4/6?

- В декабре 2025 года AstraZeneca Pharma India получила одобрение регулирующих органов от Центральной организации по контролю за стандартами лекарственных средств для датопотамаба дерукстекана, что ознаменовало значительное расширение доступности лечения после CDK4/6 на индийском рынке для пациентов с прогрессирующим HR-положительным, HER2-отрицательным раком молочной железы.

- В июне 2025 года AstraZeneca сообщила, что ее экспериментальный каминэстрант SERD, управляемый жидкой биопсией для раннего выявления мутаций резистентности, значительно снизил риск прогрессирования или смерти рака молочной железы на 56% у пациентов с положительными рецепторами гормонов, HER2-отрицательными пациентами, подчеркивая потенциальный сдвиг парадигмы в секвенировании лечения после CDK4 / 6.

- В июне 2025 года результаты исследования SERENA-6 Phase III показали, что сочетание камизестранта с ингибитором CDK4/6 до клинической прогрессии значительно улучшило выживаемость без прогрессирования и отсроченное прогрессирование заболевания у HR-положительных, HER2-отрицательных пациентов с раком молочной железы с мутациями ESR1, подчеркивая роль раннего обнаружения молекулярной резистентности и секвенирования целевой терапии.

- В январе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило datopotamab deruxtecan-dlnk (Datroway), конъюгат, направленный на антитела-препараты Trop-2, для взрослых пациентов с неоперабельным или метастатическим HR-положительным, HER2-отрицательным раком молочной железы, которые получили предшествующую эндокринную терапию и химиотерапию, предоставляя новый вариант лечения после прогрессирования на более ранних линиях терапии.

- В октябре 2024 года FDA одобрило инаволизиб (Itovebi) для PIK3CA-мутированного, HR-положительного, HER2-отрицательного локально распространенного и метастатического рака молочной железы, наряду с одобрением сопутствующей диагностики жидкой биопсии, расширяя целевые варианты для пациентов со специфическими путями резистентности, актуальными после прогрессирования ингибитора CDK4/6.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.