Global Precision Health Advisory Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

896.00 Million

USD

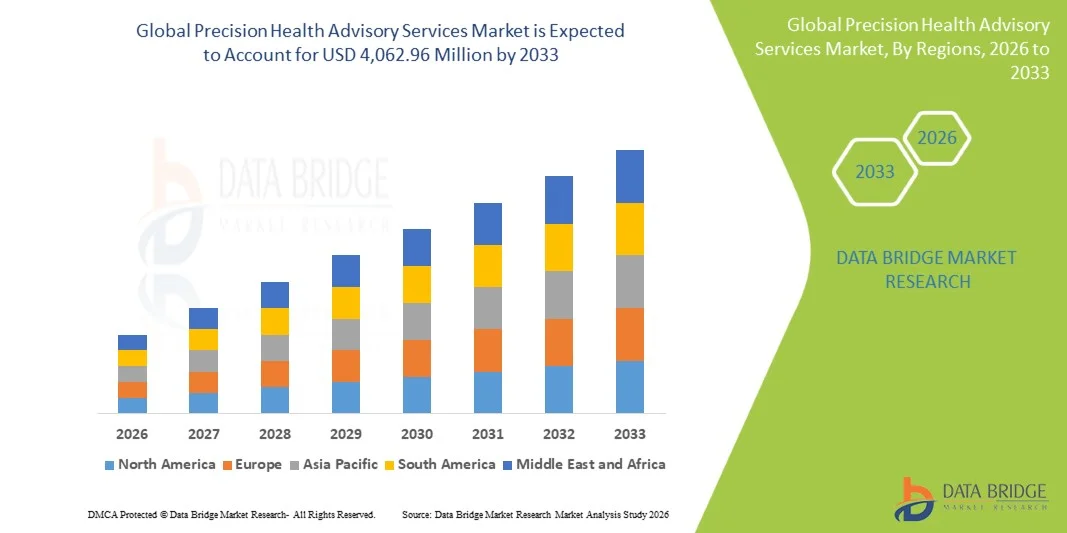

4,062.96 Million

2025

2033

USD

896.00 Million

USD

4,062.96 Million

2025

2033

| 2026 –2033 | |

| USD 896.00 Million | |

| USD 4,062.96 Million | |

| % | |

|

Global Precision Health Advisory Services Market Segmentation, By Service Type (Strategic Health Advisory, Clinical Advisory Services, Operational Advisory, Digital & Data-Driven Advisory, and Risk & Compliance Advisory), Advisory Application (Oncology Precision Health Advisory, Chronic Disease Advisory, Genomic & Biomarker Advisory, Pharmacogenomics Advisory, Population Health & Preventive Advisory, Clinical Trial Advisory, and Wellness & Lifestyle Advisory), Delivery Mode (On-Site Advisory and Virtual Advisory), End User (Healthcare Providers, Pharmaceutical & Biotech Companies, Research & Academic Institutions, Diagnostic & Genomic Laboratories, and Employers & Payers) Отраслевые тенденции и прогноз до 2033 года

Консультативные услуги по точному здравоохранениюРазмер рынка

- Мировой объем рынка высокоточных консультационных услуг в области здравоохранения был оценен как896,00 млн долларов США в 2025 годуОжидается, что он достигнет4 062,96 млн долларов США к 2033 году, вCAGR 20,80%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением персонализированной медицины, быстрыми достижениями в области геномики и анализа данных и растущей интеграцией цифровых технологий здравоохранения в системах здравоохранения, что приводит к повышению точности диагностики, лечения и профилактической помощи.

- Кроме того, растущий спрос со стороны поставщиков медицинских услуг, фармацевтических компаний и плательщиков за принятие решений, основанных на данных, наряду с необходимостью оптимизации результатов лечения пациентов и экономичных моделей ухода позиционирует точные консультационные услуги в области здравоохранения в качестве важнейшего компонента современных стратегий здравоохранения. Эти факторы ускоряют принятие консультативных решений, тем самым значительно стимулируя рост рынка.

Консультативные услуги по точному здравоохранениюАнализ рынка

- Точные консультационные услуги в области здравоохранения, предлагающие основанные на данных идеи и стратегическое руководство для персонализированной доставки медицинских услуг, становятся важными компонентами современных систем здравоохранения среди поставщиков, плательщиков и организаций, занимающихся науками о жизни, благодаря их способности улучшать клинические результаты, оптимизировать пути лечения и обеспечивать профилактическую помощь посредством расширенной аналитики и интеграции геномики.

- Растущий спрос на высокоточные консультационные услуги в области здравоохранения в первую очередь обусловлен растущим внедрением персонализированной медицины, растущей доступностью медицинских данных, достижениями в области здравоохранения.искусственный интеллектибиоинформатикаи сильный сдвиг в сторону ценностных моделей ухода в глобальных системах здравоохранения

- Северная Америка доминировала на рынке высокоточных консультационных услуг в области здравоохранения с самой большой долей доходов в 38,7% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, значительными инвестициями в геномику и цифровое здравоохранение, а также сильным присутствием ведущих консалтинговых фирм и поставщиков технологий, причем в США наблюдался значительный рост, обусловленный инициативами в области точной медицины и широкой интеграцией аналитики данных в процесс принятия клинических решений.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке высокоточных консультационных услуг в течение прогнозируемого периода из-за расширения инфраструктуры здравоохранения, увеличения внимания правительства к точной медицине и роста спроса на экономически эффективные и персонализированные решения в области здравоохранения.

- Консультативный сегмент по геномным и биомаркерам доминировал на рынке высокоточных консультационных услуг в области здравоохранения с долей рынка 34,5% в 2025 году, что обусловлено растущей важностью генетических знаний в области профилактики заболеваний, диагностики и разработки целевой терапии.

Сфера охвата иСегментация рынка высокоточных консультационных услуг в области здравоохранения

| Атрибуты | Консультативные услуги Precision HealthОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка точных медицинских консультационных услуг

«Растущее принятие персонализированной консультации по здравоохранению на основе ИИ»

- Значительной и ускоряющейся тенденцией на мировом рынке высокоточных консультационных услуг в области здравоохранения является растущая интеграция искусственного интеллекта (ИИ) и передовых аналитических платформ в персонализированное принятие решений в области здравоохранения, что позволяет более точно анализировать данные для пациентов и поставщиков.

- Например, ведущие консалтинговые фирмы в области здравоохранения используют платформы на основе искусственного интеллекта для анализа геномных данных и записей пациентов, что позволяет клиницистам разрабатывать высоко адаптированные стратегии лечения и улучшать возможности прогнозирования заболеваний в различных группах пациентов.

- Интеграция ИИ в прецизионные консультационные услуги в области здравоохранения обеспечивает такие возможности, как прогнозное моделирование рисков, поддержка клинических решений в режиме реального времени и системы непрерывного обучения, которые уточняют рекомендации на основе развивающихся данных и результатов пациентов. Например, консультативные инструменты на основе ИИ могут выявлять ранние риски заболевания и рекомендовать профилактические вмешательства при оптимизации путей лечения.

- Интеграция консультационных платформ сЭлектронные медицинские записиEHR, носимые устройства и цифровые экосистемы здравоохранения способствуют созданию единой и богатой данными среды здравоохранения. Благодаря централизованным системам заинтересованные стороны могут отслеживать показатели здоровья пациентов, прогресс в лечении и тенденции здоровья населения в режиме реального времени.

- Эта тенденция к более интеллектуальным, проактивным и взаимосвязанным решениям в области здравоохранения коренным образом меняет подход систем здравоохранения к профилактике и лечению. Следовательно, компании разрабатывают консультативные платформы с поддержкой ИИ, которые предлагают персонализированные рекомендации, автоматизированные идеи и масштабируемые решения для управления здоровьем населения.

- Спрос на высокоточные консультационные услуги в области здравоохранения, которые используют ИИ и передовую аналитику данных, быстро растет среди поставщиков медицинских услуг, фармацевтических компаний и плательщиков, поскольку заинтересованные стороны все чаще отдают приоритет персонализированному уходу, улучшенным результатам и экономической эффективности.

- Растущее сотрудничество между поставщиками технологий, учреждениями здравоохранения и компаниями, занимающимися науками о жизни, способствует инновациям в платформе высокоточных консультаций в области здравоохранения, что приводит к более интегрированным и масштабируемым решениям в глобальных экосистемах здравоохранения.

Рыночная динамика прецизионных консультационных услуг в области здравоохранения

водитель

«Увеличение спроса на персонализированную медицину и решения для здравоохранения, основанные на данных»

- Растущий акцент на персонализированной медицине в сочетании с быстрым расширением возможностей медицинских данных и аналитики является важным фактором для более широкого внедрения высокоточных консультационных услуг в области здравоохранения.

- Например, в марте 2025 года ведущий поставщик аналитических услуг в области здравоохранения объявил о расширении своей платформы точного здравоохранения для интеграции геномных идей с системами поддержки клинических решений с целью улучшения персонализированного планирования лечения и результатов лечения пациентов.

- По мере того, как системы здравоохранения переходят на модели ухода, основанные на стоимости, точные консультативные услуги в области здравоохранения оказывают критическую поддержку в оптимизации стратегий лечения, сокращении расходов на здравоохранение и повышении удовлетворенности пациентов с помощью индивидуальных вмешательств.

- Кроме того, растущая распространенность хронических заболеваний и необходимость ранней диагностики и профилактической помощи стимулируют спрос на передовые консультативные услуги, которые могут использовать данные для проактивного управления здравоохранением.

- Способность интегрировать различные источники данных, включая геномику, клинические данные и информацию об образе жизни, а также предоставлять действенные идеи через консультативные платформы является ключевым фактором, стимулирующим рост рынка как на развитых, так и на развивающихся рынках здравоохранения.

- Ожидается, что продолжающаяся цифровая трансформация в здравоохранении наряду с растущими инвестициями в инициативы в области искусственного интеллекта и точной медицины еще больше ускорит внедрение консультационных услуг в области точного здравоохранения в течение прогнозируемого периода.

- Растущие инвестиции правительств и частных организаций в программы точной медицины и цифровую инфраструктуру здравоохранения еще больше усиливают спрос на консультативные услуги для руководства реализацией и разработкой стратегии.

- Повышение осведомленности пациентов и поставщиков медицинских услуг о преимуществах персонализированных стратегий в области здравоохранения и профилактики способствует все более широкому внедрению высокоточных консультативных решений в области здравоохранения во всем мире.

Сдержанность/вызов

«Обеспокоенность конфиденциальностью данных и высокие затраты на внедрение»

- Опасения, связанные с конфиденциальностью данных, безопасностью и соблюдением нормативных требований, представляют собой серьезную проблему для широкого внедрения высокоточных консультационных услуг в области здравоохранения, поскольку эти решения в значительной степени зависят от конфиденциальной информации о пациентах и крупномасштабной интеграции данных.

- Например, строгие правила защиты данных, такие как GDPR и HIPAA, требуют от организаций внедрять надежные системы безопасности, увеличивая сложность и стоимость развертывания высокоточных консультативных решений в области здравоохранения.

- Решение этих проблем с помощью передовых технологий шифрования, безопасных протоколов обмена данными и рамок соответствия имеет важное значение для укрепления доверия между поставщиками медицинских услуг и пациентами. Например, ведущие компании инвестируют в безопасную облачную инфраструктуру и аналитику конфиденциальности для защиты данных пациентов.

- Кроме того, высокая стоимость внедрения передовых консультационных платформ, включая инструменты ИИ, интеграцию геномного секвенирования и требования к квалифицированной рабочей силе, может выступать в качестве барьера для небольших организаций и учреждений здравоохранения с ограниченными бюджетами.

- В то время как технологические достижения постепенно снижают затраты, первоначальные инвестиции и сложность, связанные с точными консультативными услугами в области здравоохранения, могут ограничить принятие, особенно в развивающихся регионах с ограниченной инфраструктурой здравоохранения.

- Преодоление этих проблем путем оптимизации затрат, согласования нормативных требований и повышения осведомленности о долгосрочных преимуществах высокоточных консультационных услуг в области здравоохранения будет иметь решающее значение для поддержания роста рынка.

- Ограниченная доступность квалифицированных специалистов с опытом в области геномики, биоинформатики и расширенной аналитики может препятствовать эффективному внедрению и масштабируемости высокоточных консультационных услуг в области здравоохранения в системах здравоохранения.

- Проблемы взаимодействия между разрозненными системами и платформами медицинских данных могут ограничивать бесшовную интеграцию данных, создавая проблемы для предоставления всеобъемлющих и точных консультативных данных.

Точный охват рынка консультационных услуг в области здравоохранения

Рынок сегментирован на основе типа обслуживания, консультативного приложения, режима доставки и конечного пользователя.

- Тип обслуживания

На основе типа обслуживания рынок высокоточных консультационных услуг в области здравоохранения подразделяется на стратегические консультативные услуги в области здравоохранения, клинические консультативные услуги, оперативные консультативные услуги, цифровые и основанные на данных консультации и консультации по рискам и соблюдению. Консультативный сегмент, основанный на цифровых технологиях и данных, доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовала растущая зависимость от передовой аналитики, искусственного интеллекта и больших данных в принятии решений в области здравоохранения. Поставщики медицинских услуг и компании, занимающиеся наукой о жизни, все чаще используют данные для улучшения результатов лечения пациентов и оптимизации путей лечения. Растущая интеграция электронных медицинских записей, носимых данных и геномной информации еще больше усиливает спрос на цифровые консультативные решения. Кроме того, способность этих служб предоставлять информацию в режиме реального времени и прогнозную аналитику сделала их незаменимыми в современных экосистемах здравоохранения. Масштабируемость и эффективность цифровых консультационных платформ продолжают поддерживать их доминирующее положение на рынке.

Ожидается, что сегмент клинических консультационных услуг будет наблюдать самые быстрые темпы роста в течение прогнозируемого периода, чему способствует растущий спрос на персонализированное планирование лечения и подходы к точной медицине. Клинические консультативные услуги играют решающую роль в интерпретации данных о конкретных пациентах, включая геномику и биомаркеры, для руководства терапевтическими решениями. Растущая распространенность хронических заболеваний и необходимость целенаправленной терапии ускоряют внедрение этих услуг. Кроме того, достижения в области диагностических технологий и систем поддержки клинических решений повышают эффективность клинических консультативных решений. Медицинские работники все чаще полагаются на экспертные консультации для улучшения результатов лечения пациентов и снижения изменчивости лечения. Ожидается, что этот растущий акцент на персонализированном уходе будет стимулировать значительный рост в этом сегменте.

- Консультативное применение

На основе консультативного применения рынок сегментирован на онкологическое консультирование по вопросам точного здоровья, консультирование по хроническим заболеваниям, консультирование по геномным и биомаркерам, консультирование по фармакогеномике, консультирование по вопросам здравоохранения и профилактики населения, консультирование по клиническим испытаниям и консультирование по вопросам здоровья и образа жизни. Геномный ибиомаркерКонсультативный сегмент доминировал на рынке с самой большой долей дохода в 34,5% в 2025 году, что обусловлено растущей важностью генетических данных в диагностике, профилактике и лечении заболеваний. Быстрые достижения в технологиях геномного секвенирования и снижение затрат сделали генетическое тестирование более доступным, повысив спрос на консультационные услуги. Эти услуги позволяют медицинским работникам выявлять риски заболеваний и адаптировать методы лечения на основе отдельных генетических профилей. Кроме того, растущее внимание к точной онкологии и лечению редких заболеваний еще больше поддерживает доминирование этого сегмента. Интеграция биомаркеров в клинические рабочие процессы продолжает повышать эффективность лечения и результаты лечения пациентов.

Ожидается, что сегмент здравоохранения и профилактического консультирования населения будет наблюдать самый быстрый рост в течение прогнозируемого периода, что обусловлено растущим вниманием к профилактическому здравоохранению и ценностным моделям ухода. Правительства и организации здравоохранения уделяют приоритетное внимание раннему выявлению заболеваний и управлению рисками для снижения долгосрочных расходов на здравоохранение. Консультативные услуги в этом сегменте используют крупномасштабную аналитику данных для выявления групп риска и рекомендации целевых вмешательств. Растущее внедрение цифровых инструментов здравоохранения и технологий дистанционного мониторинга также способствует расширению профилактических консультативных решений. Кроме того, рост осведомленности о здоровье и проактивном управлении здоровьем среди людей способствует росту этого сегмента. Ожидается, что этот переход к профилактике вместо лечения ускорит его принятие во всем мире.

- Режим доставки

На основе режима доставки рынок высокоточных консультационных услуг в области здравоохранения подразделяется на консультационные и виртуальные консультационные услуги на месте. Виртуальный консультативный сегмент доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовало растущее внедрение телемедицины и цифровых коммуникационных платформ в здравоохранении. Виртуальные консультационные услуги обеспечивают гибкость, масштабируемость и экономическую эффективность, позволяя поставщикам медицинских услуг получать удаленный доступ к экспертным рекомендациям. Интеграция облачных платформ и технологий безопасного обмена данными еще больше повысила эффективность виртуальных консультационных решений. Кроме того, пандемия COVID-19 ускорила переход к удаленным медицинским услугам, укрепив принятие виртуальных консультативных моделей. Эти услуги также позволяют в режиме реального времени сотрудничать между географически распределенными командами, улучшая процессы принятия решений. Удобство и доступность виртуального консультирования продолжают стимулировать его доминирование на рынке.

Ожидается, что в течение прогнозируемого периода в сегменте консультаций на месте будут наблюдаться самые быстрые темпы роста, обусловленные растущей потребностью в практической поддержке и персонализированных консультациях в сложных условиях здравоохранения. Консультативные услуги на местах обеспечивают прямое взаимодействие с медицинскими бригадами, что позволяет более эффективно реализовывать стратегии точного здравоохранения. Эти услуги особенно ценны в крупных больницах и научно-исследовательских учреждениях, где требуются индивидуальные решения и глубокий анализ. Растущая сложность систем здравоохранения и потребность в интегрированных моделях ухода еще больше стимулируют спрос на экспертизу на месте. Кроме того, организации ищут индивидуальные консультативные решения для оптимизации рабочих процессов и улучшения результатов лечения пациентов. Ожидается, что спрос на персонализированные и контекстно-ориентированные рекомендации будет способствовать росту этого сегмента.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на поставщиков медицинских услуг, фармацевтические и биотехнологические компании, исследовательские и академические учреждения, диагностические и геномные лаборатории и работодателей и плательщиков. Сегмент поставщиков медицинских услуг доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовало растущее внедрение точных решений в области здравоохранения в больницах и клиниках. Поставщики медицинских услуг в значительной степени полагаются на консультационные услуги для интеграции передовых технологий, оптимизации клинических рабочих процессов и улучшения ухода за пациентами. Растущее бремя хронических заболеваний и необходимость персонализированных подходов к лечению еще больше подпитывают спрос в этом сегменте. Кроме того, растущее использование электронных медицинских карт и цифровых медицинских платформ способствует внедрению консультативных решений. Эти услуги помогают поставщикам улучшить клинические результаты при одновременном снижении эксплуатационных расходов. Центральная роль поставщиков медицинских услуг в уходе за пациентами продолжает стимулировать их доминирование на рынке.

Ожидается, что в сегменте фармацевтических и биотехнологических компаний будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный растущим вниманием к точной медицине и целенаправленной разработке лекарств. Эти компании используют консультационные услуги для улучшения дизайна клинических испытаний, выявления подходящих групп пациентов и повышения эффективности лекарств. Интеграция геномных и биомаркерных данных в процессы разработки лекарственных средств еще больше ускоряет спрос на консультативные решения. Кроме того, растущая тенденция персонализированной терапии и сопутствующей диагностики создает новые возможности для этого сегмента. Фармацевтические и биотехнологические компании все чаще сотрудничают с поставщиками консультационных услуг для оптимизации процессов исследований и разработок. Ожидается, что этот акцент на инновации и эффективность будет стимулировать значительный рост в этом сегменте.

Региональный анализ рынка точных медицинских консультационных услуг

- Северная Америка доминировала на рынке высокоточных консультационных услуг в области здравоохранения с самой большой долей доходов в 38,7% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, значительными инвестициями в геномику и цифровое здравоохранение, а также сильным присутствием ведущих консалтинговых фирм и поставщиков технологий.

- Организации здравоохранения в регионе высоко ценят принятие решений на основе данных, улучшение клинических результатов и бесшовную интеграцию точных решений в области здравоохранения с существующими системами здравоохранения, такими как электронные медицинские записи и диагностические платформы.

- Это широкое внедрение также поддерживается передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение, сильным присутствием ведущих игроков рынка и растущим акцентом на ценностных моделях ухода, устанавливая точные консультационные услуги в области здравоохранения в качестве важнейшего компонента в современной системе здравоохранения во всем регионе.

Американский рынок высокоточных медицинских консультационных услуг

Рынок высокоточных консультационных услуг в области здравоохранения в США занял самую большую долю дохода в 80% в 2025 году в Северной Америке, чему способствовало быстрое внедрение персонализированной медицины и расширение использования передовой аналитики здравоохранения. Медицинские работники все чаще отдают приоритет улучшению результатов лечения пациентов с помощью стратегий лечения, основанных на данных и точности. Растущее предпочтение интегрированных цифровых медицинских платформ в сочетании с высоким спросом на поддержку клинических решений на основе искусственного интеллекта и геномные идеи еще больше продвигает рынок. Более того, растущая реализация инициатив в области прецизионной медицины и присутствие ведущих компаний в области технологий здравоохранения вносят значительный вклад в расширение рынка.

Европейский рынок высокоточных консультационных услуг в области здравоохранения

Прогнозируется, что европейский рынок высокоточных консультационных услуг в области здравоохранения будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь благодаря сильной нормативной базе и растущему спросу на персонализированные решения в области здравоохранения во всем регионе. Увеличение стареющего населения в сочетании с достижениями в области геномики и оцифровки здравоохранения способствует принятию точных консультативных услуг в области здравоохранения. Европейские системы здравоохранения также сосредоточены на улучшении результатов лечения пациентов при одновременном снижении затрат с помощью ценностных моделей ухода. Регион переживает заметный рост в больницах, научно-исследовательских институтах и компаниях, занимающихся наукой о жизни, при этом консультативные услуги интегрированы как в клиническую практику, так и в исследовательские инициативы.

Великобритания Precision Health Advisory Services Market Insight

Ожидается, что в течение прогнозируемого периода рынок высокоточных консультационных услуг в области здравоохранения в Великобритании будет расти с заметным CAGR, что обусловлено растущим вниманием к персонализированному здравоохранению и интеграции расширенной аналитики данных в клинические рабочие процессы. Кроме того, растущее бремя хронических заболеваний и спрос на раннюю диагностику побуждают поставщиков медицинских услуг принимать точные консультативные решения в области здравоохранения. Ожидается, что сильная инфраструктура здравоохранения страны, наряду с растущим внедрением цифровых технологий здравоохранения, будет способствовать дальнейшему росту рынка.

Германия Precision Health Advisory Services Market Insight

Ожидается, что в течение прогнозируемого периода рынок высокоточных консультационных услуг в области здравоохранения Германии будет расширяться на значительном CAGR, чему будет способствовать повышение осведомленности о прецизионной медицине и спрос на технологически передовые решения в области здравоохранения. Устоявшаяся система здравоохранения Германии, в сочетании с ее акцентом на исследования и инновации, поддерживает внедрение высокоточных консультативных услуг в области здравоохранения в клинических и исследовательских условиях. Интеграция консультационных услуг с геномными данными и цифровыми платформами здравоохранения становится все более распространенной, что согласуется с акцентом страны на эффективную и качественную доставку медицинских услуг.

Азиатско-Тихоокеанский рынок высокоточных консультационных услуг в области здравоохранения

Азиатско-тихоокеанский рынок высокоточных консультационных услуг в области здравоохранения будет расти на самом быстром CAGR 24% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, ростом инвестиций в цифровое здравоохранение и повышением осведомленности о персонализированной медицине в таких странах, как Китай, Япония и Индия. Растущее внимание региона к улучшению доступности и результатов здравоохранения, поддерживаемое правительственными инициативами, способствующими точной медицине, стимулирует принятие консультативных услуг. Кроме того, по мере того, как APAC становится ключевым центром инноваций в области здравоохранения и анализа данных, доступность и масштабируемость решений в области точного здравоохранения расширяются на более широкой базе населения.

Японский рынок высокоточных консультационных услуг в области здравоохранения

Японский рынок высокоточных консультационных услуг в области здравоохранения набирает обороты благодаря передовой системе здравоохранения страны, старению населения и высокому спросу на инновационные решения в области здравоохранения. На японском рынке большое внимание уделяется ранней диагностике и профилактической помощи, что способствует принятию высокоточных консультативных услуг в области здравоохранения. Интеграция консультационных решений с цифровыми платформами здравоохранения и передовой диагностикой способствует росту. Кроме того, сосредоточенность Японии на технологических инновациях и персонализированном уходе, вероятно, увеличит спрос на эффективные и масштабируемые консультационные услуги как в клинической, так и в исследовательской среде.

Индия Precision Health Advisory Services Market Insight

На индийский рынок высокоточных консультационных услуг в области здравоохранения в 2025 году пришлась самая большая доля доходов рынка в Азиатско-Тихоокеанском регионе, что объясняется расширением сектора здравоохранения страны, ростом внедрения цифровых технологий здравоохранения и повышением осведомленности о персонализированной медицине. Индия становится ключевым рынком для аналитики здравоохранения и точных решений в области здравоохранения с растущим спросом в больницах, диагностических центрах и исследовательских организациях. Правительственные инициативы, способствующие цифровому здравоохранению и развитию инфраструктуры здравоохранения, наряду с доступностью экономически эффективных консультационных решений, являются ключевыми факторами, стимулирующими рост рынка в Индии.

Доля рынка консультационных услуг в области точного здравоохранения

Отрасль консультационных услуг в области точного здравоохранения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- IQVIA Inc. (США)

- Accenture plc (Ирландия)

- Deloitte Touche Tohmatsu Limited

- PricewaterhouseCoopers International Limited (США)

- Ernst & Young Global Limited (Великобритания)

- KPMG International Limited (Нидерланды)

- McKinsey & Company (США)

- Boston Consulting Group (США)

- L.E.K. Consulting LLC (США)

- ZS Associates, Inc. (США)

- Консультанты по точной медицинской помощи (США)

- PrecisionPulse Consulting LLC (США)

- PRECISIONXTRACT (США)

- SOPHiA GENETICS SA (Швейцария)

- Genedata AG (Швейцария)

- Illumina, Inc. (США)

- Agilisium Consulting (США)

- PR-геномика (США)

- Precision Health and Genomics Advisory (Великобритания)

- Translational Software, Inc. (США)

Каковы последние тенденции на мировом рынке высокоточных консультационных услуг в области здравоохранения?

- В сентябре 2025 года IQVIA сообщила о быстро меняющемся глобальном ландшафте геномных инициатив, подчеркнув повышенный спрос на консультационные услуги для руководства организациями здравоохранения в управлении крупномасштабными геномными данными, нормативными сложностями и стратегиями внедрения точной медицины на различных рынках.

- В феврале 2025 года Международное партнерство по точному детскому здравоохранению (IPCHiP) подчеркнуло расширение глобального сотрудничества, интегрирующего прецизионную медицину в клиническую помощь педиатрическим группам населения, объединив ведущие учреждения для ускорения предоставления медицинских услуг на основе генома и консультативных рамок. Такое развитие событий подчеркивает растущее значение трансграничных консультативных и стратегических руководящих указаний в деле внедрения точных методов охраны здоровья в масштабах.

- В феврале 2025 года, Л.Е.К. Консалтинг подчеркнул, что прецизионная медицина и геномика нацелены на значительное расширение, особенно в онкологии, стимулируя потребность в специализированных консультативных услугах для поддержки поставщиков медицинских услуг и компаний в области наук о жизни в интеграции данных, стратификации пациентов и принятии клинических решений.

- В марте 2024 года исследовательская программа All of Us опубликовала результаты, связывающие электронные медицинские записи с геномными данными, создавая масштабируемую исследовательскую и консультативную экосистему, которая поддерживает персонализированные стратегии здравоохранения и позволяет консалтинговым фирмам предоставлять больше информации, основанной на данных, для управления клиническим здоровьем и здоровьем населения.

- В июле 2023 года L’Oréal в партнерстве с Verily запустили масштабное исследование, объединяющее биологические, экологические и клинические данные для разработки персонализированных решений, отражающих расширение прецизионного консультирования по вопросам здравоохранения за пределы здравоохранения в смежных отраслях и усиление роли консультирования по данным в персонализированных решениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.