Global Primary Immunodeficiency Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.84 Billion

USD

14.64 Billion

2024

2032

USD

8.84 Billion

USD

14.64 Billion

2024

2032

| 2025 –2032 | |

| USD 8.84 Billion | |

| USD 14.64 Billion | |

| % | |

|

Сегментация мирового рынка первичного иммунодефицита по типу (дефицит антител, клеточный дефицит и врожденный иммунодефицит), типу лечения (заместительная терапия иммуноглобулинами, антибиотикотерапия, терапия стволовыми клетками и генная терапия и другие), конечным пользователям (больницы, клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка первичных иммунодефицитов

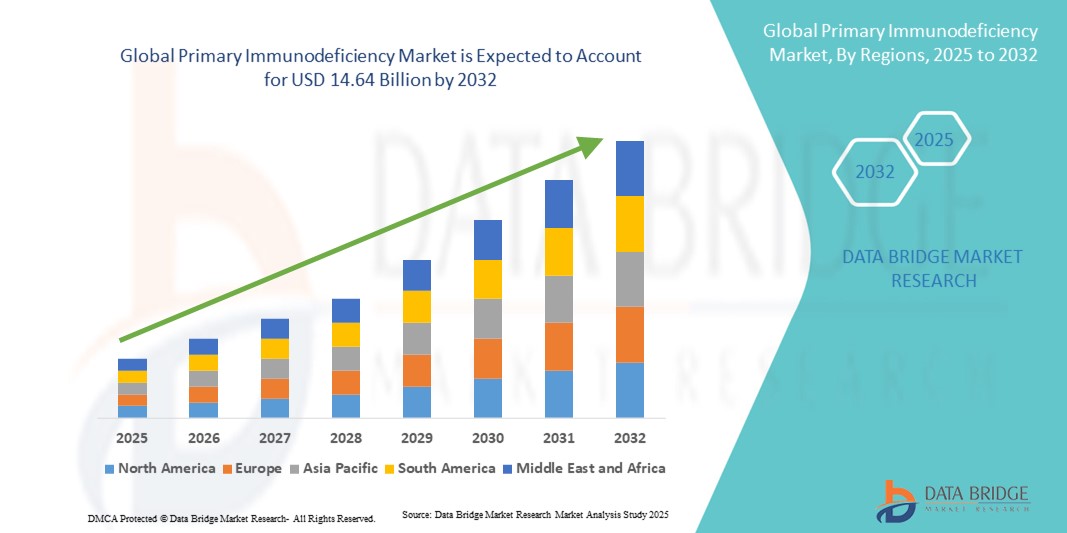

- Объем мирового рынка первичного иммунодефицита в 2024 году оценивался в 8,84 млрд долларов США и, как ожидается, достигнет 14,64 млрд долларов США к 2032 году при среднегодовом темпе роста 6,50% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен повышением осведомленности и улучшением диагностики первичных иммунодефицитных состояний, а также достижениями в области биологических препаратов, иммуноглобулиновой терапии и генной терапии, которые улучшают результаты лечения пациентов.

- Более того, рост расходов на здравоохранение, увеличение численности пациентов и всё более широкое применение новых и таргетных методов лечения делают лечение первичного иммунодефицита неотъемлемой частью лечения нарушений иммунной системы. Эти факторы ускоряют внедрение передовых терапевтических решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка первичных иммунодефицитов

- Первичные иммунодефициты (ПИД), вызванные дефектами иммунной системы, все чаще признаются критически важными областями внимания в здравоохранении из-за их потенциальной опасности тяжелых инфекций и долгосрочных осложнений, что обуславливает спрос на передовые методы диагностики и лечения как у детей, так и у взрослых.

- Растущий спрос на эффективное лечение ПИД обусловлен, прежде всего, ростом осведомленности врачей и пациентов, улучшением диагностических возможностей и повышением доступности заместительной терапии иммуноглобулинами и генной терапии.

- Северная Америка доминировала на рынке ПИД с наибольшей долей выручки в 39,3% в 2024 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, ранним внедрением новых методов лечения и значительными инвестициями в исследования и разработки, при этом в США наблюдалось активное внедрение биологических препаратов и прецизионных методов лечения редких иммунодефицитов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ПИД в течение прогнозируемого периода благодаря увеличению доступа к здравоохранению, повышению осведомленности и увеличению расходов на здравоохранение в странах с развивающейся экономикой.

- Сегмент заместительной терапии иммуноглобулинами доминировал на рынке ПИД с долей рынка 46,1% в 2024 году, что обусловлено его доказанной эффективностью в снижении уровня заболеваемости и улучшении качества жизни пациентов с ПИД.

Область применения отчета и сегментация рынка первичных иммунодефицитов

|

Атрибуты |

Первичный иммунодефицит: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка первичных иммунодефицитов

«Расширение передовых методов лечения и персонализированных подходов к лечению»

- Важной тенденцией на мировом рынке лечения ПИД является растущее внедрение передовых методов лечения, включая заместительную терапию иммуноглобулинами, биологические препараты и новые методы лечения на основе генной и клеточной терапии, которые преобразуют подходы к лечению заболеваний и улучшают результаты лечения пациентов.

- Например, последние достижения генной терапии позволяют целенаправленно корректировать специфические иммунодефициты, а иммуноглобулины длительного действия снижают частоту приема препаратов и повышают удобство для пациентов. Такие компании, как Shire (Takeda) и CSL Behring, все чаще предлагают персонализированные планы лечения ПИД, разработанные с учетом индивидуальных особенностей пациентов.

- Персонализированные подходы к лечению, основанные на достижениях диагностики и генетического профилирования, позволяют врачам оптимизировать выбор терапии и режим дозирования, минимизируя побочные эффекты и максимизируя эффективность. Некоторые методы лечения теперь включают в себя прогностические биомаркеры для мониторинга иммунной функции и корректировки лечения.

- Интеграция телемедицинских платформ и цифровых медицинских инструментов с системой лечения пациентов с инфекционными заболеваниями (PID) облегчает удалённый мониторинг состояния здоровья пациентов, соблюдение ими терапии и отслеживание инфекций, повышая непрерывность лечения. Эта цифровая интеграция также обеспечивает централизованное управление данными пациентов между поставщиками медицинских услуг.

- Эта тенденция к более персонализированным, точным и ориентированным на пациента терапевтическим решениям меняет ожидания в отношении ухода за пациентами с ПИД, побуждая фармацевтические компании внедрять инновации, предлагая таргетные терапии, варианты лечения на дому и поддерживающие цифровые инструменты.

- Спрос на современные, удобные для пациентов и индивидуальные методы лечения ПИД стремительно растет во всем мире, поскольку поставщики медицинских услуг и пациенты все чаще отдают приоритет улучшению результатов, удобству и долгосрочному лечению заболевания.

Динамика рынка первичных иммунодефицитов

Водитель

«Повышение осведомленности, ранняя диагностика и растущее применение биологических препаратов»

- Растущая осведомлённость о ПИД среди медицинских работников и пациентов в сочетании с улучшением диагностических возможностей является основным фактором роста рынка. Ранняя диагностика позволяет своевременно проводить лечение, снижая риск осложнений, связанных с инфекцией, и расходы на здравоохранение.

- Например, в марте 2024 года компания CSL Behring расширила свой портфель иммуноглобулиновых препаратов, включив в него новые формулы, разработанные для более удобного применения, повышения приверженности пациентов лечению и улучшения результатов. Ожидается, что такие стратегические инновации будут способствовать росту внедрения терапии ПИД в прогнозируемый период.

- Рост использования биологических препаратов и заместительной терапии иммуноглобулинами, а также увеличение государственной поддержки лечения редких заболеваний, способствуют дальнейшему расширению рынка. Персонализированная терапия, возможность инфузионной терапии на дому и цифровые инструменты мониторинга повышают приверженность пациентов лечению и качество жизни.

- Сочетание растущей осведомленности пациентов, современных методов лечения и поддерживающей политики здравоохранения позиционирует лечение ПИД как все более доступный и эффективный сегмент здравоохранения во всем мире.

Сдержанность/Вызов

«Высокая стоимость лечения и ограниченный доступ в развивающихся регионах»

- Высокая стоимость современных методов лечения ПИД, особенно генных и биологических, представляет собой серьёзную проблему для их широкого внедрения на рынке, особенно в регионах с чувствительными к цене или ограниченными ресурсами. Это ограничивает доступ к ним для пациентов, которым требуется пожизненная терапия.

- Например, генная терапия некоторых тяжелых форм ВЗОМТ может стоить сотни тысяч долларов на пациента, что ограничивает доступность для развитых рынков со страховым покрытием или государственной поддержкой.

- Ограниченная инфраструктура здравоохранения, нехватка квалифицированных специалистов и нестабильная доступность иммуноглобулинов в развивающихся регионах ещё больше затрудняют доступ к лечению. Несмотря на существование глобальных программ и инициатив помощи пациентам, неравенство в применении лечения сохраняется.

- Решение этих проблем посредством стратегий сокращения затрат, расширения каналов сбыта и программ поддержки пациентов будет иметь решающее значение для достижения более широкого проникновения на рынок и устойчивого роста.

- Повышение осведомленности, просвещения и сотрудничества между заинтересованными сторонами, включая правительства, поставщиков медицинских услуг и фармацевтические компании, будет иметь решающее значение для преодоления барьеров доступности и финансовой доступности на мировом рынке ПИД.

Сфера применения первичного иммунодефицита

Рынок сегментирован по типу, типу обработки и конечному потребителю.

- По типу

По типу рынок первичного иммунодефицита сегментируется на дефицит антител, клеточный дефицит и врожденный иммунодефицит. Сегмент дефицита антител доминировал на рынке с наибольшей долей выручки в 48% в 2024 году, что обусловлено высокой распространенностью иммунодефицитов, связанных с В-клетками, таких как Х-сцепленная агаммаглобулинемия и общий вариабельный иммунодефицит. Эти состояния часто требуют длительной заместительной терапии иммуноглобулинами, которая стала стандартом лечения во всем мире. Широкое внедрение диагностических тестов на дефицит антител и строгие клинические рекомендации еще больше усиливают доминирование этого сегмента. Крупные фармацевтические компании продолжают инвестировать в терапию антителами для повышения эффективности и приверженности пациентов, способствуя стабильному росту выручки. Кроме того, расстройства, связанные с дефицитом антител, чаще диагностируются в детской и взрослой популяции, что увеличивает общий пул пациентов.

Ожидается, что сегмент клеточной терапии дефицита продемонстрирует самые высокие темпы роста – 19,2% в период с 2025 по 2032 год, что обусловлено достижениями в области терапии стволовыми клетками и генной терапии Т-клеточных и комбинированных иммунодефицитов. Этот сегмент набирает обороты благодаря появлению новых методов радикального лечения, особенно тяжелого комбинированного иммунодефицита (ТКИД) и других Т-клеточных заболеваний. Повышение осведомленности врачей и увеличение инвестиций в исследования ускоряют внедрение этой технологии. Растущая доступность клинических испытаний и специализированных лечебных центров также способствует быстрому росту сегмента. Клеточная терапия предлагает потенциальную долгосрочную коррекцию иммунных дефектов, что делает ее весьма привлекательной для растущей популяции пациентов в развитых и развивающихся странах.

- По типу лечения

На основе типа лечения первичный рынок иммунодефицита сегментируется на заместительную терапию иммуноглобулинами, терапию антибиотиками, терапию стволовыми клетками и генную терапию и другие. Заместительная терапия иммуноглобулинами доминировала на рынке с наибольшей долей выручки в 46,1% в 2024 году благодаря своей доказанной эффективности в профилактике рецидивирующих инфекций и улучшении качества жизни пациентов. Эта терапия рекомендуется при большинстве заболеваний, связанных с дефицитом антител, и доступна как в форме внутривенных, так и подкожных составов. Инновации в области пролонгированных и применяемых в домашних условиях иммуноглобулиновых продуктов еще больше повышают приверженность пациентов и удобство. Крупные фармацевтические компании, включая CSL и Takeda, продолжают расширять свои портфели иммуноглобулинов, укрепляя доминирование в этом сегменте. Профиль безопасности терапии, клиническое принятие и широкая база пациентов делают ее основой лечения ПИД во всем мире.

Ожидается, что сегмент стволовых клеток и генной терапии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 21,5% в период с 2025 по 2032 год. Это обусловлено появлением методов лечения тяжёлых иммунодефицитов, таких как ТКИД и синдром Вискотта-Олдрича. Технологические достижения в области редактирования генов, в частности CRISPR-Cas9, и аутологичной трансплантации гемопоэтических стволовых клеток расширяют возможности лечения. Рост активности клинических исследований, получение разрешений регулирующих органов на развитых рынках и повышение осведомлённости пациентов способствуют быстрому росту. Эти методы лечения потенциально способны обеспечить перманентную коррекцию иммунных дефектов, что делает их весьма привлекательными как для пациентов, так и для медицинских работников.

- Конечным пользователем

По принципу конечного потребителя первичный рынок иммунодефицитов сегментируется на больницы, клиники и другие организации. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 53% в 2024 году благодаря наличию современных диагностических центров, инфузионных центров и специализированных иммунологических отделений. Больницы предоставляют комплексную помощь пациентам с ПИД, включая внутривенное введение иммуноглобулина, мониторинг побочных эффектов и доступ к клиническим исследованиям. Наличие многопрофильных бригад и высокая пропускная способность пациентов укрепляют доминирующее положение больниц как на развитых, так и на развивающихся рынках. Партнерство с фармацевтическими компаниями в рамках программ поддержки пациентов также способствует росту выручки в этом сегменте.

Ожидается, что сегмент клиник продемонстрирует самые высокие темпы роста – 18,9% в период с 2025 по 2032 год. Это обусловлено увеличением числа амбулаторных иммунологических клиник, предлагающих подкожную иммуноглобулиновую терапию и уход на дому. Клиники предоставляют удобную и доступную медицинскую помощь, особенно в городских и пригородных районах, снижая потребность в госпитализации. Интеграция телемедицины, рост осведомленности и улучшение диагностических возможностей ускоряют внедрение этой технологии. Специализированные клиники также сотрудничают с биофармацевтическими компаниями для расширения доступа пациентов к инновационным методам лечения, способствуя более быстрому расширению рынка в этом сегменте конечных пользователей.

Региональный анализ рынка первичных иммунодефицитов

- Северная Америка доминировала на рынке первичной иммунодефицитной терапии с наибольшей долей выручки в 39,3% в 2024 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, ранним внедрением новых методов лечения и значительными инвестициями в исследования и разработки. В США наблюдается активное внедрение биологических препаратов и прецизионных методов лечения редких иммунодефицитов.

- Поставщики медицинских услуг и пациенты в регионе высоко ценят доступ к специализированной помощи, современным диагностическим средствам и инновационным методам лечения, которые улучшают результаты лечения и качество жизни пациентов.

- Широкое распространение методов лечения ПИД также обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение, мощной государственной поддержкой редких заболеваний и присутствием ведущих фармацевтических компаний, специализирующихся на терапии иммунодефицита. Благодаря этому Северная Америка является крупнейшим и наиболее зрелым рынком для лечения ПИД.

Обзор рынка первичных иммунодефицитов в США

Рынок первичных иммунодефицитов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Этому способствовали высокие показатели диагностики, развитая инфраструктура здравоохранения и быстрое внедрение передовых методов лечения, таких как заместительная терапия иммуноглобулинами и генная терапия. Пациенты и поставщики медицинских услуг всё чаще отдают приоритет раннему выявлению и эффективным стратегиям лечения для снижения осложнений, связанных с инфекциями. Растущая популярность инфузий иммуноглобулинов в домашних условиях в сочетании с высоким спросом на биологические препараты и прецизионные методы лечения дополнительно стимулируют рынок ПИД в США. Более того, государственная поддержка лечения редких заболеваний и продолжающиеся клинические исследования вносят значительный вклад в расширение рынка.

Обзор европейского рынка первичных иммунодефицитов

Ожидается, что рынок лечения первичных иммунодефицитов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет повышения осведомленности о редких иммунных заболеваниях, улучшения доступа к диагностическим средствам и поддержки со стороны системы здравоохранения. Рост урбанизации и спрос на передовые биологические препараты способствуют внедрению терапии ПИД. Европейских пациентов также привлекает доступность подкожных иммуноглобулинов в домашних условиях, которые повышают гибкость лечения и качество жизни. В регионе наблюдается значительный рост числа больниц, клиник и специализированных центров, причем методы лечения интегрируются как в существующие системы здравоохранения, так и в новые программы лечения редких заболеваний.

Обзор рынка первичных иммунодефицитов в Великобритании

Ожидается, что рынок лечения первичных иммунодефицитов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря государственным программам повышения осведомленности, инициативам в области клинических исследований и доступу к передовым биологическим методам лечения. Опасения по поводу недиагностированных или неправильно диагностированных иммунодефицитов побуждают поставщиков медицинских услуг внедрять передовые методы генетической и биомаркерной диагностики. Ожидается, что мощная инфраструктура Национальной службы здравоохранения Великобритании (NHS), наряду со стратегией борьбы с редкими заболеваниями, продолжит стимулировать рост рынка, расширяя доступ пациентов как к стандартной иммуноглобулиновой терапии, так и к инновационным методам генной терапии.

Обзор рынка первичного иммунодефицита в Германии

Ожидается, что рынок лечения первичных иммунодефицитов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать значительные инвестиции в биотехнологии , передовые диагностические возможности и модели лечения, ориентированные на пациента. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации и прецизионные методы лечения способствуют внедрению новых методов лечения ПИД, в частности, генной инженерии и персонализированных биологических препаратов. Интеграция лечения ПИД в современные медицинские сети становится всё более распространённой, при этом особое внимание уделяется безопасности, эффективности и устойчивому развитию, что соответствует приоритетам местного здравоохранения.

Обзор рынка первичных иммунодефицитов в Азиатско-Тихоокеанском регионе

Рынок лечения первичных иммунодефицитов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 23% в год в прогнозируемый период с 2025 по 2032 год, что обусловлено повышением осведомленности о здравоохранении, улучшением доступа к диагностике и ростом расходов на здравоохранение в таких странах, как Китай, Япония и Индия. Растущее внимание к лечению редких заболеваний в регионе, поддерживаемое государственными инициативами по продвижению цифрового здравоохранения и передовых методов лечения, стимулирует внедрение методов лечения ПИД. Кроме того, по мере укрепления производственных мощностей биофармацевтической продукции в Азиатско-Тихоокеанском регионе, доступность иммуноглобулиновой терапии и новых биологических препаратов расширяется и становится доступнее для более широкого круга пациентов.

Обзор рынка первичного иммунодефицита в Японии

Рынок лечения первичных иммунодефицитов в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения, раннему внедрению передовых биологических препаратов и растущему вниманию к редким заболеваниям. На японском рынке особое внимание уделяется генетическому тестированию и точной диагностике, что способствует более эффективному выявлению пациентов с ПИД. Интеграция иммуноглобулиновой терапии с цифровыми системами мониторинга стимулирует рост, а старение населения Японии, как ожидается, дополнительно подстегнет спрос на более простые в применении и долгосрочные методы иммуноподдержки как в условиях стационара, так и в условиях домашнего ухода.

Обзор рынка первичных иммунодефицитов в Индии

В 2024 году рынок первичных иммунодефицитов в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения страны, быстрой урбанизацией и повышением показателей диагностики. Индия является одним из самых быстрорастущих рынков терапии редких заболеваний, при этом ПИД привлекают внимание как детей, так и взрослых. Стремление к всеобщему здравоохранению в сочетании с доступностью доступных иммуноглобулинов и присутствием отечественных производителей биофармацевтических препаратов являются ключевыми факторами развития рынка в Индии. Кроме того, ожидается, что поддерживаемая государством политика в отношении редких заболеваний будет способствовать дальнейшему расширению доступа пациентов и росту рынка.

Доля рынка первичных иммунодефицитов

Первичную отрасль иммунодефицита возглавляют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Бакстер (США)

- Takeda Pharmaceutical Company Limited (Япония)

- CSL (Австралия)

- Octapharma AG (Швейцария)

- Biotest AG (Германия)

- Кедрион (США)

- Bio Products Laboratory Limited (Великобритания)

- ЛФБ. (Франция)

- Grifols, SA (Испания)

- Люпин. (Индия)

- ADMA Biologics, Inc. (США)

- medac GmbH (Германия)

- Новартис АГ (Швейцария)

- Фарминг (Нидерланды)

- Horizon Therapeutics plc (Ирландия)

- Amgen Inc. (США)

- UCB SA (Бельгия)

- Gilead Sciences, Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

Каковы последние события на мировом рынке первичного иммунодефицита?

- В июне 2025 года компания Takeda объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Гаммагард Ликвид ERC – иммуноглобулин с низким содержанием IgA для пациентов в возрасте от двух лет и старше с первичным иммунодефицитом. Этот готовый к применению препарат обеспечивает гибкость, позволяя вводить его как внутривенно, так и подкожно, открывая новые возможности лечения для пациентов с низким уровнем IgA.

- В мае 2025 года международное клиническое исследование, проведенное совместно с Университетским колледжем Лондона (UCL), продемонстрировало, что экспериментальная генная терапия успешно восстановила иммунную функцию у всех девяти детей, прошедших лечение по поводу тяжелого дефицита адгезии лейкоцитов I типа (LAD-I), редкого и опасного для жизни иммунного заболевания. Этот прорыв даёт надежду детям, у которых ранее были ограниченные возможности лечения.

- В октябре 2024 года компания Prime Medicine начала клиническое исследование фазы I/II, ориентированное на взрослых пациентов со стабильной хронической гранулематозной болезнью (ХГБ) – первичным иммунодефицитом. Доклинические исследования показали, что PM359 корректирует генетический вариант, вызывающий ХГБ, более чем в 75% гемопоэтических стволовых клеток пациентов. Целью исследования является оценка безопасности и эффективности этой генной терапии у людей. Ожидается, что результаты будут получены в 2025 году.

- В июне 2024 года дочерняя компания Grifols, Biotest, получила одобрение FDA на препарат Yimmugo — внутривенный иммуноглобулин (ВВИГ) для лечения первичных иммунодефицитов. Yimmugo, впервые представленный в Европе в конце 2022 года, теперь должен выйти на рынок США к концу 2024 года. Производство будет налажено на новом сертифицированном FDA предприятии в Драйайхе, Германия.

- Этот запуск расширяет портфель продуктов Grifols для лечения ПИД, улучшая доступ пациентов к терапии внутривенными иммуноглобулинами в Северной Америке.

- В апреле 2024 года компания X4 Pharmaceuticals получила одобрение FDA на препарат Ксолремди (мавориксафор) – первый препарат, специально предназначенный для лечения синдрома WHIM, редкого первичного иммунодефицита. Этот пероральный препарат воздействует на ген CXCR4, увеличивая количество зрелых нейтрофилов и лимфоцитов в кровотоке и устраняя основной иммунодефицит.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.