Global Primary Mediastinal Large B Cell Lymphoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

850.00 Million

USD

1,354.77 Million

2025

2033

USD

850.00 Million

USD

1,354.77 Million

2025

2033

| 2026 –2033 | |

| USD 850.00 Million | |

| USD 1,354.77 Million | |

| % | |

|

Глобальный рынок лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы: сегментация по лекарственным препаратам (пембролизумаб, циклофосфамид, доксорубицин гидрохлорид, этопозид фосфат, винкристин сульфат и другие), способу введения (пероральный и парентеральный), конечным пользователям (больницы, домашний уход, специализированные клиники и другие), каналам сбыта (больничные аптеки, онлайн-аптеки и розничные аптеки) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы

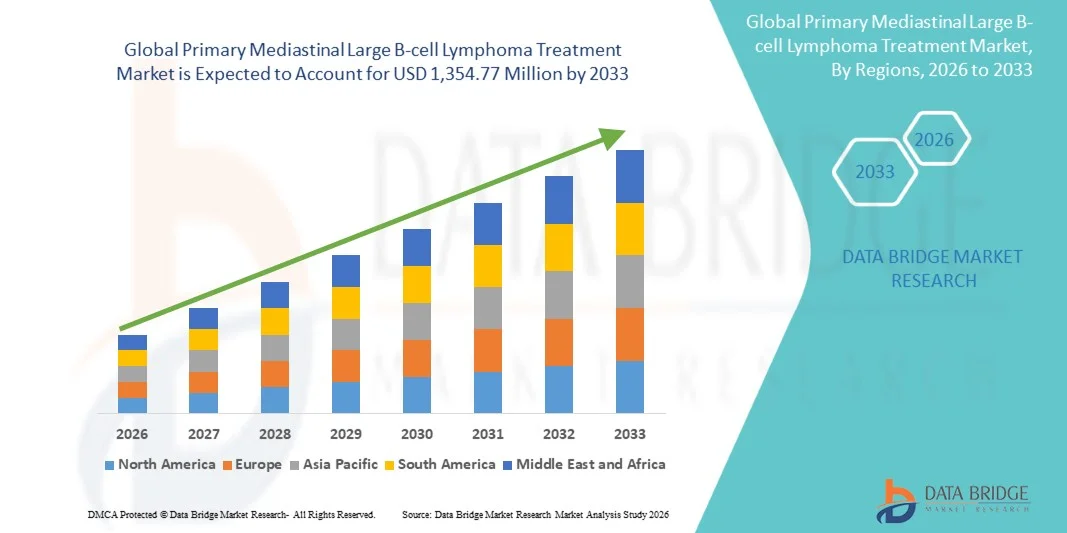

- Объем мирового рынка лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в 2025 году оценивался в 850,00 млн долларов США и, как ожидается, достигнет 1 354,77 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа случаев лимфомы и постоянным прогрессом в онкологической терапии, включая таргетную терапию и иммунотерапию, которые улучшают результаты лечения пациентов с этим редким подтипом неходжкинской лимфомы.

- Кроме того, растущие инвестиции в исследования рака, расширение клинических испытаний инновационных биологических препаратов и повышение осведомленности о ранней диагностике и специализированных вариантах лечения способствуют утверждению передовых терапевтических подходов в качестве предпочтительной стратегии лечения заболеваний. Эти факторы в совокупности ускоряют внедрение новых методов лечения, что значительно стимулирует рост отрасли.

Анализ рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы

- Лечение первичной медиастинальной крупноклеточной В-клеточной лимфомы (ПМКЛ) включает комбинацию химиотерапии и таргетных онкологических препаратов, таких как пембролизумаб, циклофосфамид, доксорубицин гидрохлорид, этопозид фосфат и винкристин сульфат, которые обычно назначаются в составе многокомпонентных схем лечения для улучшения показателей выживаемости пациентов с этим агрессивным подтипом неходжкинской лимфомы. Эти методы лечения широко используются в больницах и специализированных онкологических центрах в рамках современных протоколов лечения лимфомы.

- Растущий спрос на лечение ПМБКЛ в первую очередь обусловлен увеличением глобальной заболеваемости лимфомой, расширением применения таргетной иммунотерапии и активизацией клинических исследований, направленных на повышение эффективности лечения и снижение частоты рецидивов у пациентов с редкими гематологическими злокачественными новообразованиями.

- Северная Америка доминировала на рынке лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы, занимая наибольшую долю выручки в 38,40% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, сильным присутствием ведущих фармацевтических компаний и широким внедрением инновационных онкологических препаратов. В США наблюдался существенный рост в лечении лимфомы благодаря продолжающимся клиническим испытаниям и благоприятной политике возмещения затрат на передовые методы лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в течение прогнозируемого периода благодаря увеличению распространенности рака, улучшению инфраструктуры здравоохранения и росту расходов на здравоохранение в развивающихся странах региона.

- Сегмент циклофосфамида доминировал на рынке лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы, занимая 35,70% рынка в 2025 году. Это обусловлено его широким применением в комбинированных схемах химиотерапии при лечении лимфомы и доказанной клинической эффективностью в лечении агрессивных B-клеточных злокачественных новообразований.

Обзор отчета и сегментация рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы

|

Атрибуты |

Ключевые аспекты лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы

«Достижения в области иммунотерапии и таргетной онкологии»

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы (ПМКЛ) является растущая интеграция иммунотерапии и таргетных онкологических препаратов, направленных на улучшение ответа на лечение и показателей долгосрочной выживаемости пациентов с этим агрессивным подтипом лимфомы. Этот прогресс в терапевтических стратегиях значительно повышает эффективность лечения и улучшает ведение пациентов.

- Например, ингибиторы иммунных контрольных точек, такие как пембролизумаб, все чаще оцениваются и используются для лечения пациентов с рецидивирующей или рефрактерной ПМБКЛ, в то время как комбинированные схемы химиотерапии, включающие циклофосфамид, гидрохлорид доксорубицина, фосфат этопозида и сульфат винкристина, продолжают оставаться основными методами лечения в клинической онкологической практике.

- Интеграция таргетной терапии и биологических препаратов в лечение ПМБКЛ позволяет более точно контролировать заболевание, фокусируясь на конкретных молекулярных путях, участвующих в прогрессировании лимфомы и реакции иммунной системы. Эти достижения также способствуют улучшению переносимости лечения и снижению риска рецидивов у пациентов, проходящих терапию.

- Кроме того, достижения в диагностических технологиях, включая молекулярное профилирование и идентификацию биомаркеров, позволяют онкологам выбирать наиболее эффективные терапевтические комбинации и персонализировать стратегии лечения для отдельных пациентов на основе характеристик заболевания и реакции на лечение.

- Этот переход к более совершенным и персонализированным методам лечения онкологических заболеваний коренным образом меняет клинические стратегии лечения агрессивных лимфом и стимулирует инновации в фармацевтических исследованиях и разработках. Вследствие этого такие компании, как Bristol Myers Squibb и F. Hoffmann-La Roche Ltd, сосредоточены на разработке таргетных препаратов и методов иммунотерапии, направленных на улучшение показателей выживаемости и результатов лечения пациентов с лимфомой.

- В системах здравоохранения неуклонно растет спрос на инновационные решения для лечения ПМБКЛ, сочетающие таргетную терапию и иммунотерапию, поскольку врачи и пациенты отдают приоритет методам лечения, обеспечивающим повышенную эффективность, безопасность и долгосрочный контроль заболевания.

- Кроме того, растущее использование современных методов диагностической визуализации и тестирования на основе биомаркеров позволяет выявлять лимфомы на более ранних стадиях и более точно классифицировать их подтипы, что дополнительно способствует внедрению специализированных стратегий лечения ПМБЛ (пмаб-ассоциированной медиастинальной В-клеточной лимфомы).

Динамика рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы

Водитель

«Рост заболеваемости лимфомой и расширение применения современных онкологических препаратов»

- Растущая распространенность случаев лимфомы во всем мире в сочетании с расширением исследований и разработок в области онкологической терапии является существенным фактором, обуславливающим повышенный спрос на передовые методы лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы.

- Например, в последние годы несколько фармацевтических компаний активизировали клинические исследования, направленные на разработку таргетной терапии и иммунотерапии с целью улучшения клинических результатов лечения пациентов с агрессивными подтипами неходжкинской лимфомы, такими как ПМБКЛ (пункционная МБКЛ).

- Поскольку системы здравоохранения продолжают уделять приоритетное внимание ранней диагностике рака и эффективным стратегиям лечения, спрос на передовые методы терапии, включая иммунотерапию, таргетную биологическую терапию и комбинированные схемы химиотерапии, неуклонно растет.

- Кроме того, растущие инвестиции в исследования рака и клинические испытания способствуют разработке новых методов лечения, которые обеспечивают повышенную терапевтическую эффективность и лучшие результаты лечения пациентов по сравнению с традиционными методами терапии.

- Растущее внедрение методов прецизионной медицины и лечения на основе биомаркеров позволяет онкологам персонализировать терапию для пациентов с лимфомой, повышая эффективность лечения и снижая вероятность рецидива заболевания. Расширение сети специализированных онкологических центров и улучшение доступа к передовым методам лечения рака также способствуют росту рынка.

- Расширение государственных инициатив и программ финансирования, направленных на улучшение инфраструктуры диагностики и лечения рака, также способствует внедрению передовых методов лечения лимфомы на развитых и развивающихся рынках здравоохранения.

- Растущая доступность инновационных онкологических препаратов благодаря одобрению регулирующих органов и расширению показаний для существующих методов лечения еще больше ускоряет внедрение методов лечения и расширение рынка во всем мире.

Сдержанность/Вызов

«Высокие затраты на лечение и сложный клинический подход»

- Высокая стоимость современных онкологических препаратов и сложные протоколы лечения представляют собой серьезную проблему для более широкого внедрения инновационных методов лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы в различных системах здравоохранения.

- Например, разработка и производство биологических препаратов и ингибиторов иммунных контрольных точек, используемых для лечения лимфомы, часто сопряжены с высокими затратами, что может привести к дорогостоящим схемам лечения как для пациентов, так и для медицинских работников.

- Лечение агрессивных лимфом, таких как ПМБКЛ (мембранозная лимфома В-клеточного типа), часто требует комбинированной терапии, длительных циклов лечения и интенсивного наблюдения, что может увеличить общие затраты на здравоохранение и создать дополнительную нагрузку на медицинскую инфраструктуру в некоторых регионах.

- Кроме того, ограниченная осведомленность о редких подтипах лимфомы и задержки в точной диагностике могут препятствовать своевременному началу лечения, потенциально влияя на результаты лечения пациентов и замедляя внедрение передовых методов терапии на некоторых рынках здравоохранения.

- Решение этих проблем за счет улучшения доступа к онкологической помощи, разработки экономически эффективных вариантов лечения и расширения глобальных инициатив в области клинических исследований будет иметь решающее значение для поддержания устойчивого роста рынка лечения ПМБЛ и улучшения доступа пациентов к жизненно важным методам терапии.

- Сложности регулирования, связанные с одобрением новых онкологических препаратов и биологических лекарств, также могут задерживать доступность инновационных методов лечения на ряде рынков, ограничивая доступ пациентов к передовым методам терапии.

- Кроме того, различия в инфраструктуре здравоохранения и доступности онкологического лечения между развитыми и развивающимися регионами могут ограничивать широкое внедрение передовых методов лечения ПМБЛ во всем мире.

Обзор рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы

Рынок сегментирован по лекарственным препаратам, способу применения, конечным пользователям и каналам сбыта.

- С помощью наркотиков

В зависимости от типа препаратов, рынок лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы сегментирован на пембролизумаб, циклофосфамид, доксорубицин гидрохлорид, этопозид фосфат, винкристин сульфат и другие. Сегмент циклофосфамида доминировал на рынке, занимая наибольшую долю выручки в 35,70% в 2025 году, главным образом благодаря его широкому применению в комбинированных схемах химиотерапии при агрессивных лимфомах. Циклофосфамид является основным компонентом стандартных протоколов лечения, таких как многокомпонентные химиотерапевтические комбинации, обычно используемые при лечении неходжкинской лимфомы . Его долгая история клинической эффективности и широкая доступность в онкологических центрах способствуют его широкому применению среди медицинских работников. Кроме того, его совместимость с другими химиотерапевтическими препаратами улучшает общий ответ на лечение у пациентов с первичной медиастинальной крупноклеточной В-клеточной лимфомой. Препарат также широко включен в больничные рекомендации по лечению благодаря доказанной эффективности в подавлении быстро делящихся раковых клеток. В результате, сохраняющаяся зависимость от комбинированных схем химиотерапии обеспечивает устойчивое доминирование этого сегмента на рынке.

Ожидается, что сегмент пембролизумаба продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее применение иммунотерапии в лечении лимфом. Пембролизумаб, ингибитор иммунных контрольных точек, нацеленный на путь PD-1, продемонстрировал многообещающие клинические результаты у пациентов с рецидивирующей или рефрактерной ПМБКЛ (первичной медиастинальной В-клеточной лимфомой). Растущий интерес к таргетной и иммунотерапии побуждает онкологов включать такие препараты в протоколы лечения. Кроме того, ожидается, что продолжающиеся клинические исследования пембролизумаба и других иммунотерапевтических препаратов для лечения агрессивных лимфом расширят их терапевтические показания. Эти методы лечения обеспечивают улучшенный контроль заболевания и показатели выживаемости по сравнению с традиционной химиотерапией в определенных группах пациентов. Следовательно, растущее внимание к прецизионной онкологии и таргетной терапии, как ожидается, ускорит рост этого сегмента.

- Путем административного управления

В зависимости от способа введения, рынок лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы сегментируется на пероральный и парентеральный. Парентеральный сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку большинство химиотерапевтических и биологических препаратов, используемых для лечения лимфомы, вводятся внутривенно в контролируемых клинических условиях. Парентеральное введение позволяет быстро доставлять препараты непосредственно в кровоток, обеспечивая более высокую биодоступность и немедленный терапевтический эффект. Многие стандартные схемы лечения лимфомы, включая комбинации циклофосфамида и доксорубицина гидрохлорида, требуют внутривенного введения под наблюдением врача. Больницы и онкологические центры обычно предпочитают парентеральное введение для тщательного мониторинга реакции пациентов и управления потенциальными побочными эффектами. Этот способ введения также позволяет точно корректировать дозировку во время циклов лечения. В результате, сильная зависимость от внутривенных химиотерапевтических режимов продолжает обеспечивать доминирование этого сегмента.

Ожидается, что сегмент пероральных препаратов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущее развитие удобных пероральных онкологических препаратов. Пероральные препараты обеспечивают больший комфорт и гибкость для пациентов по сравнению с инъекционными препаратами, позволяя проводить некоторые виды лечения вне стационара. Такой подход помогает сократить количество посещений больницы и общую нагрузку на пациентов, проходящих длительное лечение рака. Кроме того, достижения в области пероральной таргетной терапии улучшают результаты лечения и расширяют терапевтические возможности для пациентов с лимфомой. Растущая предпочтительность удобных методов лечения и улучшенная приверженность к приему лекарств еще больше способствуют расширению применения пероральных препаратов. Следовательно, ожидается, что фармацевтические инновации в области пероральных онкологических препаратов ускорят рост этого сегмента.

- Для конечных пользователей

Исходя из конечных пользователей, рынок лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы сегментирован на больницы, домашний уход, специализированные клиники и другие учреждения. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку больницы остаются основными центрами диагностики и лечения агрессивных лимфом, таких как ПМБКЛ. Эти учреждения предоставляют доступ к передовой онкологической инфраструктуре, включая специализированные диагностические инструменты, установки для внутривенного введения химиотерапии и опытных специалистов-онкологов. Больницы также являются основными местами для проведения сложных схем химиотерапии и иммунотерапии, требующих тщательного наблюдения за пациентами. Кроме того, многие больницы участвуют в клинических испытаниях и исследовательских программах, направленных на разработку инновационных методов лечения рака. Наличие многопрофильных онкологических команд еще больше повышает эффективность лечения и ведение пациентов. В результате больницы продолжают занимать большую часть мест в мире по проведению процедур лечения лимфомы.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее число специализированных онкологических и гематологических клиник. Эти учреждения сосредоточены на предоставлении специализированных услуг по лечению рака, часто предлагая персонализированный уход за пациентами с определенными подтипами лимфомы. Специализированные клиники часто применяют передовые методы лечения и таргетную терапию для улучшения клинических результатов. Растущий спрос на амбулаторное лечение рака и персонализированные стратегии лечения побуждает пациентов обращаться за лечением в специализированные онкологические центры. Кроме того, более короткое время ожидания и узкая специализация делают специализированные клиники привлекательным вариантом для пациентов, нуждающихся в постоянном наблюдении за раком. Следовательно, ожидается, что растущее число специализированных онкологических центров будет способствовать быстрому росту в этом сегменте.

- По каналам сбыта

В зависимости от канала сбыта, основной рынок лечения крупноклеточной B-клеточной лимфомы средостения сегментируется на больничные аптеки, онлайн-аптеки и розничные аптеки. Сегмент больничных аптек доминировал на рынке, занимая наибольшую долю выручки в 2025 году, в основном потому, что большинство онкологических препаратов отпускаются непосредственно в больницах, где пациенты получают лечение. Больничные аптеки занимаются хранением, подготовкой и распределением специализированных химиотерапевтических и биологических препаратов, необходимых для лечения лимфомы. Эти учреждения обеспечивают строгий контроль качества и надлежащее обращение с чувствительными онкологическими препаратами. Кроме того, фармацевты в больницах тесно сотрудничают с онкологами для мониторинга лекарственных взаимодействий и обеспечения точного дозирования. Поскольку многие методы лечения лимфомы требуют инфузионного или контролируемого введения, больничные аптеки играют решающую роль в обеспечении лечения. Следовательно, их важная роль в онкологической помощи способствует доминированию этого сегмента.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущая цифровизация медицинских услуг и дистрибуции фармацевтической продукции. Онлайн-платформы расширяют доступ к рецептурным лекарствам, особенно к вспомогательным препаратам, используемым при лечении рака. Пациенты и лица, осуществляющие уход, все чаще используют цифровые аптечные услуги для удобного заказа и доставки лекарств на дом. Кроме того, внедрение телемедицины способствует росту онлайн-аптек, позволяя проводить дистанционные консультации и выписывать рецепты. Улучшенная логистическая инфраструктура и цифровые платформы здравоохранения еще больше способствуют расширению онлайн-фармацевтических услуг. В результате ожидается, что растущее внедрение цифровых решений в сфере здравоохранения будет способствовать быстрому росту в этом сегменте каналов дистрибуции.

Региональный анализ рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы

- Северная Америка доминировала на рынке лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы, занимая наибольшую долю выручки в 38,40% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, сильным присутствием ведущих фармацевтических компаний и широким внедрением инновационных онкологических препаратов.

- В регионе медицинские работники уделяют большое внимание ранней диагностике, инновационным методам иммунотерапии и таргетной онкологической терапии, что значительно улучшает показатели выживаемости пациентов с агрессивными подтипами лимфомы, такими как ПМБКЛ (пмококковая В-клеточная лимфома).

- Широкое распространение этих методов дополнительно поддерживается развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение, сильным присутствием ведущих фармацевтических компаний и растущим участием в клинических испытаниях, что делает передовые методы лечения лимфомы предпочтительным подходом к лечению в больницах и специализированных онкологических центрах.

Анализ рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы в США

В 2025 году рынок лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в США занял наибольшую долю выручки в Северной Америке, чему способствовали активные программы передовых онкологических исследований и быстрое внедрение инновационных методов лечения лимфомы. Медицинские учреждения страны все больше внимания уделяют ранней диагностике и использованию таргетной терапии и иммунотерапии для улучшения показателей выживаемости пациентов. Растущее число клинических испытаний новых препаратов и биологических средств для лечения лимфомы способствует дальнейшему развитию методов лечения. Кроме того, присутствие крупных фармацевтических компаний и хорошо зарекомендовавших себя онкологических центров вносит значительный вклад в расширение рынка.

Анализ рынка лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в Европе

Прогнозируется, что рынок лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном благодаря развитым государственным системам здравоохранения и растущим инвестициям в исследования и программы лечения рака. Повышение осведомленности о редких подтипах лимфомы и улучшение доступа к передовым методам лечения онкологических заболеваний поддерживают рост рынка. Европейские системы здравоохранения также уделяют особое внимание ранней диагностике рака и специализированным методам лечения гематологических злокачественных новообразований. В регионе наблюдается значительный рост услуг по лечению рака в стационарных условиях и внедрение передовых методов таргетной терапии в ряде стран.

Анализ рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы в Великобритании

Ожидается, что рынок лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют активные исследования в области онкологии и улучшение инфраструктуры онкологической помощи в стране. Увеличение инвестиций в клинические исследования и сотрудничество между академическими учреждениями и фармацевтическими компаниями ускоряют разработку новых подходов к лечению агрессивных подтипов лимфомы. Кроме того, растущая осведомленность о ранней диагностике лимфомы и улучшенный доступ пациентов к специализированным онкологическим услугам способствуют внедрению передовых методов лечения. Ожидается, что расширяющаяся сеть онкологических центров в Великобритании продолжит поддерживать рост рынка.

Анализ рынка лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в Германии

Ожидается, что рынок лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют увеличение расходов на здравоохранение и сильный акцент на передовые технологии лечения рака. Развитая инфраструктура здравоохранения Германии и ориентация на медицинские инновации способствуют внедрению современных методов лечения онкологических заболеваний. Страна также выигрывает от наличия сильных научно-исследовательских институтов и фармацевтических компаний, занимающихся разработкой препаратов для лечения лимфомы. Кроме того, растущая доступность специализированных гематологических и онкологических центров способствует улучшению доступа пациентов к передовым методам лечения и персонализированным подходам к терапии.

Анализ рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы в Азиатско-Тихоокеанском регионе

Рынок лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют рост заболеваемости раком, расширение инфраструктуры здравоохранения и увеличение расходов на здравоохранение в таких странах, как Китай, Япония и Индия. Растущее внимание региона к укреплению онкологических лечебных учреждений и улучшению доступа к передовым методам лечения рака ускоряет развитие рынка. Кроме того, государственные инициативы, направленные на улучшение диагностики и лечения рака, способствуют внедрению современных онкологических препаратов. По мере расширения присутствия фармацевтических компаний на рынках Азиатско-Тихоокеанского региона, доступность инновационных методов лечения лимфомы в регионе увеличивается.

Анализ рынка лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в Японии

Рынок лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в Японии набирает обороты благодаря развитой системе здравоохранения страны, мощным научно-исследовательским возможностям и широкому внедрению инновационных методов лечения рака. Япония уделяет значительное внимание ранней диагностике заболевания и использованию передовых протоколов лечения онкологических заболеваний. Интеграция таргетной и иммунотерапии в лечение лимфомы способствует улучшению клинических результатов для пациентов. Кроме того, ожидается, что старение населения Японии в ближайшие годы приведет к увеличению спроса на эффективные методы лечения рака, что еще больше поддержит рост рынка.

Анализ рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы в Индии

В 2025 году рынок лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется большим количеством пациентов в стране и растущей осведомленностью о диагностике и лечении рака. Индия стала важным рынком онкологической терапии благодаря расширению инфраструктуры здравоохранения и увеличению доступа к специализированным онкологическим больницам. Наличие как отечественных, так и зарубежных фармацевтических продуктов повышает доступность лечения для пациентов с лимфомой. Кроме того, ключевыми факторами, поддерживающими рост рынка в Индии, являются правительственные инициативы, направленные на укрепление служб онкологической помощи и расширение онкологических лечебных учреждений.

Доля рынка лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы

В отрасли лечения первичной медиастинальной крупноклеточной B-клеточной лимфомы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Bristol Myers Squibb (США)

- Merck & Co., Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Novartis AG (Швейцария)

- Компания Pfizer Inc. (США)

- АстраЗенека (Великобритания)

- Gilead Sciences, Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Компания «Эли Лилли» (США)

- Regeneron Pharmaceuticals, Inc. (США)

- BeiGene, Ltd. (Китай)

- Корпорация Incyte (США)

- ADC Therapeutics SA (Швейцария)

- Seagen Inc. (США)

- Kite Pharma, Inc. (США)

- Genmab A/S (Дания)

- TG Therapeutics, Inc. (США)

- Cellectis SA (Франция)

Каковы последние тенденции на мировом рынке лечения первичной медиастинальной крупноклеточной В-клеточной лимфомы?

- В августе 2025 года исследователи сообщили об обнадеживающих результатах исследований терапии с использованием CAR-T-клеток, направленных против CD19, у пациентов с рецидивирующей или рефрактерной первичной медиастинальной крупноклеточной B-клеточной лимфомой. Терапия продемонстрировала высокие показатели длительных ответов при относительно низкой степени тяжести токсических эффектов, что подчеркивает растущую роль клеточной иммунотерапии в лечении агрессивных B-клеточных лимфом.

- В декабре 2024 года в клиническом исследовании II фазы KEYNOTE-B68 оценивалась модифицированная схема дозирования пембролизумаба для пациентов с рецидивирующей или рефрактерной классической лимфомой Ходжкина и ПМБЛ (первичной медиастинальной В-клеточной лимфомой). Результаты показали устойчивую противоопухолевую активность и отсутствие новых проблем с безопасностью, что подтверждает целесообразность дальнейшей разработки ингибиторов контрольных точек PD-1 для лечения агрессивных лимфом. Исследование также продемонстрировало, что расширенные схемы дозирования могут поддерживать клинические преимущества, одновременно повышая удобство лечения для пациентов.

- В апреле 2023 года исследователи опубликовали окончательные долгосрочные результаты клинического исследования KEYNOTE-170, оценивающего эффективность пембролизумаба при рецидивирующей или рефрактерной ПМБКЛ (пмиграционной МВКЛ). Исследование показало, что пембролизумаб обеспечивает устойчивую противоопухолевую активность и длительные ответы после примерно четырех лет наблюдения, подтверждая долгосрочную эффективность ингибиторов иммунных контрольных точек для этого редкого подтипа лимфомы.

- В июле 2022 года в клиническом исследовании изучалось применение пембролизумаба после терапии CAR-T-клетками, направленной против CD19, у пациентов с рецидивирующими B-клеточными лимфомами, включая ПМБКЛ (первичную МБКЛ). Исследователи обнаружили, что блокада PD-1 может помочь обратить вспять истощение Т-клеток и вызвать клинический ответ у некоторых пациентов, у которых произошел рецидив после терапии CAR-T-клетками. Это открытие подчеркнуло многообещающую стратегию улучшения результатов лечения пациентов, которые не реагируют на клеточную иммунотерапию в монорежиме.

- В сентябре 2021 года исследователи в области онкологии изучали комбинированные подходы к иммунотерапии, включающие ингибиторы PD-1 и другие иммуномодулирующие препараты, для лечения В-клеточных лимфом. Ранние исследования показали, что сочетание ингибиторов контрольных точек с дополнительными методами лечения может усилить иммунный ответ против лимфомных клеток и потенциально улучшить показатели ремиссии при агрессивных подтипах лимфомы, таких как ПМБКЛ (пункционная МВКЛ).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.