Global Pulmonary Arterial Hypertension Pah Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.73 Billion

USD

17.27 Billion

2025

2033

USD

8.73 Billion

USD

17.27 Billion

2025

2033

| 2026 –2033 | |

| USD 8.73 Billion | |

| USD 17.27 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения легочной артериальной гипертензии (ЛАГ) по типу препарата (антагонисты рецепторов эндотелина (АРЭ), ингибиторы фосфодиэстеразы-5 (ФДЭ-5), стимуляторы растворимой гуанилатциклазы (рГЦ), аналоги простациклина, блокаторы кальциевых каналов и другие), способу введения (перорально, ингаляционно, внутривенно и подкожно), каналу распространения (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2033 года

Размер рынка легочной артериальной гипертензии (ЛАГ)

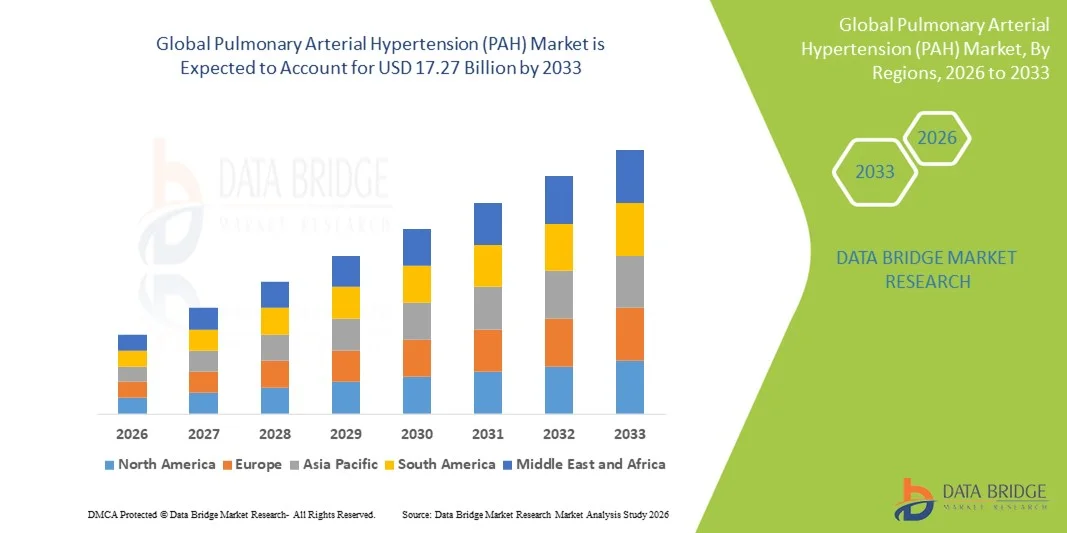

- Объем мирового рынка лечения легочной артериальной гипертензии (ЛАГ) в 2025 году оценивался в 8,73 млрд долларов США , а к 2033 году , как ожидается, он достигнет 17,27 млрд долларов США при среднегодовом темпе роста 8,9% в прогнозируемый период.

- Рост рынка во многом обусловлен ростом распространенности ЛАГ, увеличением численности пожилых людей, достижениями в области таргетной терапии, а также улучшением диагностики и повышением осведомленности, что расширяет базу пациентов, подлежащих лечению.

- Кроме того, растущий спрос на эффективные и удобные для пациентов методы лечения ЛАГ делает решения для лечения ЛАГ ключевым компонентом портфеля редких сердечно-легочных заболеваний. Эти факторы ускоряют внедрение терапии ЛАГ, тем самым значительно стимулируя рост отрасли.

Анализ рынка препаратов для лечения легочной артериальной гипертензии (ЛАГ)

- Терапия легочной артериальной гипертензии (ЛАГ), предлагающая целенаправленное лечение повышенного давления в легочной артерии и нагрузки на правые отделы сердца, становится все более важным компонентом лечения редких сердечно-сосудистых и легочных заболеваний из-за ее способности улучшать выживаемость пациентов, качество жизни и долгосрочные результаты.

- Растущий спрос на лечение ЛАГ обусловлен, прежде всего, ростом распространенности ЛАГ, повышением осведомленности о заболевании, развитием инфраструктуры здравоохранения и растущим предпочтением удобных и комфортных для пациента методов лечения, которые упрощают долгосрочное ведение.

- Северная Америка доминировала на рынке ЛАГ с наибольшей долей выручки в 52,9% в 2025 году, что было обусловлено ранним внедрением передовых методов лечения, поддерживающей политикой возмещения расходов и сильным присутствием крупных фармацевтических игроков, внедряющих новые препараты и инновационные схемы лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ЛАГ в течение прогнозируемого периода благодаря повышению уровня диагностики, расширению доступа к здравоохранению и увеличению инвестиций в специализированные методы лечения редких заболеваний.

- Сегмент антагонистов рецепторов эндотелина (АРЭ) доминировал на рынке ЛАГ в 2025 году с долей 36,9% благодаря их доказанной эффективности в улучшении переносимости физических нагрузок и замедлении прогрессирования заболевания.

Область применения отчета и сегментация рынка легочной артериальной гипертензии (ЛАГ)

|

Атрибуты |

Легочная артериальная гипертензия (ЛАГ): ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения легочной артериальной гипертензии (ЛАГ)

Рост популярности прецизионных и комбинированных методов лечения

- Значительной и набирающей силу тенденцией на мировом рынке лечения легочной артериальной гипертензии (ЛАГ) является все более широкое применение подходов прецизионной медицины и схем комбинированной терапии, нацеленных на несколько путей развития заболевания, тем самым улучшая результаты лечения пациентов и дифференциацию лечения.

- Например, новые методы лечения, такие как модуляторы активин-сигнализации, разрабатываются наряду с уже существующими классами препаратов, такими как антагонисты рецепторов эндотелина (ERA) и ингибиторы PDE-5, что позволяет разрабатывать индивидуальные терапевтические стратегии для различных подгрупп пациентов.

- Точная диагностика с использованием генетических маркеров и биомаркеров становится все более интегрированной в лечение ЛАГ, позволяя врачам персонализировать выбор терапии и оптимизировать дозировку на основе механизмов заболевания, специфичных для пациента.

- Растущее предпочтение комбинированным схемам лечения также отражает потребность пациентов и врачей в улучшении переносимости, замедлении прогрессирования и улучшении качества жизни при состоянии, исторически характеризующемся высокой неудовлетворенной потребностью.

- Интеграция цифровых медицинских инструментов, таких как устройства удаленного мониторинга и мобильные приложения, позволяет непрерывно отслеживать показатели жизнедеятельности пациентов и соблюдение ими режима лечения, улучшая клинические результаты.

- Повышенное внимание к пациентоориентированному лечению, включая разработку пероральных и ингаляционных форм, повышает удобство и доступность, делая долгосрочное лечение более осуществимым и улучшая качество жизни.

- Эта тенденция к более интеллектуальным, целенаправленным и мультимодальным стратегиям лечения фундаментально меняет парадигмы лечения на рынке ЛАГ, повышая ожидания в отношении терапии следующего поколения и более эффективных результатов.

Динамика рынка препаратов для лечения легочной артериальной гипертензии (ЛАГ)

Водитель

Рост распространенности и уровня диагностики способствует расширению рынка

- Растущая распространенность легочной гипертензии, обусловленная такими факторами, как пожилой возраст, заболевания соединительной ткани и сопутствующие сердечно-легочные заболевания, является существенной причиной повышенного спроса на лечение легочной гипертензии.

- Например, повышение осведомленности, скрининга и диагностических инструментов позволяет выявлять больше случаев легочной гипертензии, которые ранее оставались незамеченными, тем самым расширяя круг пациентов, имеющих право на терапевтические вмешательства.

- По мере того, как инфраструктура здравоохранения улучшается во всем мире, особенно в развивающихся регионах, доступ к передовым методам лечения и специализированной помощи увеличивается, что позволяет большему числу пациентов обращаться за лечением и, таким образом, увеличивает размер рынка.

- Сочетание эпидемиологических тенденций с улучшенными терапевтическими возможностями создает благоприятные условия для роста рынка ЛАГ.

- Увеличение инвестиций фармацевтических компаний в исследования и разработки орфанных препаратов и новых механизмов стимулирует инновации и расширяет линейку терапевтических препаратов.

- Расширение программ поддержки пациентов и кампаний по повышению осведомленности способствует повышению ранней диагностики и приверженности лечению, что дополнительно стимулирует рост рынка.

- Этот фактор лежит в основе роста рынка и подчеркивает важность ранней диагностики и внедрения новых методов лечения при легочной гипертензии.

Сдержанность/Вызов

Высокие затраты на лечение и барьеры доступа, препятствующие внедрению

- Серьезной проблемой для рынка ЛАГ является высокая стоимость терапии и финансовое бремя для пациентов и плательщиков, что может препятствовать более широкому доступу и внедрению современных методов лечения.

- Например, даже несмотря на то, что новые методы лечения выходят на рынок, стоимость хронического лечения и комбинированных схем может ограничить их внедрение в регионах, чувствительных к стоимости, или среди групп пациентов с недостаточным уровнем страхования.

- Пути получения одобрения регулирующих органов и возмещения расходов остаются сложными, особенно на развивающихся рынках, что замедляет выход на рынок новых препаратов, несмотря на острую клиническую потребность.

- Кроме того, соблюдение пациентом предписаний и долгосрочное ведение пациентов остаются сложными задачами, учитывая хронический и прогрессирующий характер ЛАГ, а также необходимость частого мониторинга и специализированной помощи.

- Ограниченная доступность специализированных центров и квалифицированных медицинских работников в некоторых регионах затрудняет своевременный доступ к лечению и мониторингу легочной гипертензии.

- Возможные побочные эффекты и долгосрочные проблемы безопасности, связанные с передовыми методами лечения, могут вызывать сомнения у пациентов и врачей, что влияет на принятие решения о лечении.

- Преодоление этих барьеров, связанных с доступом, стоимостью и системными факторами, будет иметь решающее значение для раскрытия полного потенциала рынка и обеспечения равной доступности лечения для пациентов с легочной гипертензией во всем мире.

Рыночный охват легочной артериальной гипертензии (ЛАГ)

Рынок сегментирован по типу препарата, способу введения и каналу сбыта.

- По типу препарата

На основе типа препарата рынок ЛАГ сегментируется на антагонисты рецепторов эндотелина (ERAs), ингибиторы фосфодиэстеразы-5 (PDE-5), стимуляторы растворимой гуанилатциклазы (sgc), аналоги простациклина, блокаторы кальциевых каналов и другие. Сегмент антагонистов рецепторов эндотелина (ERAs) доминировал на рынке с наибольшей долей рынка в 36,9% в 2025 году. Это доминирование объясняется их доказанной эффективностью в улучшении толерантности к физической нагрузке, замедлении прогрессирования заболевания и повышении общей выживаемости у пациентов с ЛАГ. ERAs широко назначаются в качестве терапии первой линии и имеют сильный клинический послужной список, что способствует их внедрению в Северной Америке и Европе. Сегмент также выигрывает от наличия нескольких одобренных препаратов с установленными профилями безопасности, что приводит к повышению доверия врачей. Кроме того, фармацевтические компании продолжают инвестировать в ERAs посредством испытаний комбинированной терапии и долгосрочных исследований безопасности, что еще больше укрепляет их рыночные позиции. Пациенты и поставщики медицинских услуг предпочитают ЭРА из-за их пероральной формы, которая обеспечивает удобную длительную терапию и лучшую приверженность лечению.

Ожидается, что сегмент аналогов простациклина будет демонстрировать наиболее быстрый рост в период с 2025 по 2033 год благодаря активному развитию новых аналогов и совершенствованию методов введения, включая ингаляционные и подкожные варианты. Аналоги простациклина особенно эффективны у пациентов с прогрессирующей ЛАГ или у пациентов, не отвечающих на терапию первой линии, обеспечивая значительное улучшение гемодинамики. Расширение клинических данных, подтверждающих их комбинированное применение с другими препаратами для лечения ЛАГ, также способствует их внедрению. Растущее внимание к пациентоориентированным формам, таким как пероральные простациклины, повышает удобство использования и расширяет базу пациентов. Кроме того, растущая осведомленность об их эффективности в улучшении качества жизни и показателей выживаемости способствует более широкому применению на развивающихся рынках.

- По способу введения

На основе пути введения рынок ЛАГ сегментируется на пероральные, ингаляционные, внутривенные и подкожные. Пероральный сегмент доминировал на рынке с долей 51% в 2025 году благодаря своему удобству, простоте соблюдения режима лечения и пригодности для длительного амбулаторного лечения. Пероральные терапии ЛАГ, включая антагонисты эстрогена и ингибиторы ФДЭ-5, широко используются как пациентами, так и врачами благодаря своей неинвазивности. Сегмент выигрывает от устоявшихся схем назначения препаратов, обширных клинических данных и знакомства пациентов с пероральными препаратами. Пероральная терапия позволяет улучшить качество жизни, поскольку пациенты могут самостоятельно принимать препараты дома без частых визитов в больницу. Кроме того, растущее число комбинированных пероральных терапий еще больше стимулирует их внедрение, обеспечивая синергетические преимущества и снижая нагрузку на таблетки. Этот сегмент продолжает расширяться благодаря высокой приверженности пациентов и положительным результатам лечения, документированным в клинических исследованиях.

Ожидается, что сегмент ингаляционных препаратов продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря инновациям в области ингаляционных аналогов простациклина и систем адресной доставки. Ингаляционные препараты обеспечивают быструю вазодилатацию лёгких с минимальными системными побочными эффектами, что делает их привлекательными для пациентов с ЛАГ средней и тяжёлой степени тяжести. Этот подход также позволяет индивидуально подбирать дозировку и гибко подбирать схемы комбинированной терапии. Этот сегмент набирает популярность как на развитых, так и на развивающихся рынках благодаря повышению осведомлённости врачей и предпочтению пациентов к неинвазивным, но эффективным методам доставки.

- По каналу распространения

По каналам сбыта рынок ЛАГ сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с наибольшей долей выручки в 2025 году, поскольку ЛАГ является сложным хроническим заболеванием, требующим консультации специалиста, наблюдения и лечения. Больничные аптеки предоставляют прямой доступ к передовым методам лечения, отпускаемым только по рецепту, обеспечивают правильное дозирование и облегчают назначение комбинированной терапии. Они также играют ключевую роль в обучении пациентов, поддержке приверженности и мониторинге побочных эффектов. Наличие многопрофильных бригад по оказанию помощи в больницах укрепляет доверие пациентов к терапии и обеспечивает надлежащее последующее наблюдение. Кроме того, больничные аптеки часто являются основными точками распространения недавно одобренных препаратов и комбинированных терапий, что дает им конкурентное преимущество на рынке.

Ожидается, что сегмент интернет-аптек продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря растущему использованию электронной коммерции и цифровых платформ здравоохранения. Пациенты обращаются к интернет-аптекам за удобством доставки лекарств на дом, конкурентоспособными ценами и улучшенным доступом к специализированным препаратам в регионах, где доступ к больницам может быть ограничен. Пандемия COVID-19 и растущее распространение телемедицины ещё больше ускорили эту тенденцию. Интернет-аптеки всё чаще интегрируют программы поддержки пациентов, модели подписки и консультационные услуги для повышения приверженности лечению и обеспечения безопасного применения терапии ЛАГ.

Региональный анализ рынка препаратов для лечения легочной артериальной гипертензии (ЛАГ)

- Северная Америка доминировала на рынке ЛАГ с наибольшей долей выручки в 52,9% в 2025 году, что было обусловлено ранним внедрением передовых методов лечения, поддерживающей политикой возмещения расходов и сильным присутствием крупных фармацевтических игроков, внедряющих новые препараты и инновационные схемы лечения.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят доступ к проверенным классам препаратов, вариантам комбинированной терапии и специализированным центрам, предлагающим комплексное лечение заболеваний, что способствует более высокому уровню охвата лечением.

- Широкое распространение препарата подкрепляется надежными системами возмещения расходов, развитой экосистемой клинических испытаний и присутствием ведущих фармацевтических компаний, что делает Северную Америку ключевым рынком как для традиционных, так и для инновационных методов лечения ЛАГ.

Обзор рынка легочной артериальной гипертензии (ЛАГ) в США

Рынок ЛАГ в США в 2025 году занял наибольшую долю выручки в Северной Америке – 52,9%, чему способствовало повсеместное внедрение передовых методов лечения и программ ранней диагностики. Пациенты и медицинские работники всё чаще отдают приоритет доступу к инновационным методам лечения, включая комбинированную терапию и пероральные формы препаратов. Растущее внимание к пациентоориентированной помощи в сочетании с развитой инфраструктурой здравоохранения и благоприятной политикой возмещения расходов дополнительно стимулирует рынок ЛАГ. Более того, присутствие ведущих фармацевтических компаний, проводящих клинические исследования и выводящих на рынок новые препараты, вносит значительный вклад в расширение рынка.

Обзор европейского рынка легочной артериальной гипертензии (ЛАГ)

Ожидается, что рынок лечения ЛАГ в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт повышения осведомлённости о редких сердечно-сосудистых заболеваниях и роста распространённости ЛАГ. Улучшение диагностических возможностей в сочетании с развитием инфраструктуры здравоохранения способствует внедрению современных методов лечения. Европейских пациентов также привлекают эффективность и удобство пероральных и комбинированных препаратов. В регионе наблюдается значительный рост числа специализированных больниц, клиник и амбулаторных учреждений, при этом лечение ЛАГ всё чаще включается как в новые инициативы здравоохранения, так и в текущие программы повышения осведомлённости об этом заболевании.

Обзор рынка лечения легочной артериальной гипертензии (ЛАГ) в Великобритании

Ожидается, что рынок лечения легочной гипертензии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом числа диагностированных случаев и растущим спросом на передовые методы лечения, улучшающие качество жизни пациентов. Кроме того, возросшая осведомлённость о прогрессирующем характере легочной гипертензии способствует своевременному вмешательству и началу лечения. Надежная система здравоохранения Великобритании и особое внимание к лечению редких заболеваний, а также растущее внедрение телемедицины, как ожидается, продолжат стимулировать рост рынка.

Обзор рынка легочной артериальной гипертензии (ЛАГ) в Германии

Ожидается, что рынок лечения ЛАГ в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о проблемах сердечно-сосудистого здоровья и рост спроса на специализированные методы лечения. Развитая инфраструктура здравоохранения Германии в сочетании с значительными инвестициями в исследования и разработки в области редких заболеваний способствует внедрению инновационных методов лечения ЛАГ. Интеграция программ поддержки пациентов и систем клинического мониторинга также становится всё более распространённой, при этом предпочтение отдаётся методам лечения, улучшающим долгосрочные результаты и приверженность лечению.

Обзор рынка легочной артериальной гипертензии (ЛАГ) в Азиатско-Тихоокеанском регионе

Рынок ЛАГ в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 6,1% в прогнозируемый период с 2025 по 2033 год, что обусловлено ростом урбанизации, ростом расходов на здравоохранение и улучшением доступа к специализированной помощи в таких странах, как Китай, Япония и Индия. Растущая в регионе тенденция к ранней диагностике и внедрению передовых методов лечения, поддерживаемая государственными инициативами по расширению доступа к здравоохранению, способствует росту рынка. Более того, расширение местного производства препаратов для лечения ЛАГ и дженериков повышает их финансовую доступность для более широкого круга пациентов.

Обзор рынка легочной артериальной гипертензии (ЛАГ) в Японии

Рынок лечения ЛАГ в Японии набирает обороты благодаря высокой осведомлённости населения о редких заболеваниях, развитой системе здравоохранения и растущему акценту на терапию, ориентированную на пациента. Внедрение обусловлено ростом числа диагностированных случаев и спросом на эффективные комбинированные методы лечения. Интеграция телемедицины и программ поддержки пациентов улучшает качество лечения заболеваний. Более того, старение населения Японии, вероятно, стимулирует спрос на более безопасные и простые в применении варианты лечения как в стационарах, так и в амбулаторных условиях.

Обзор рынка лёгочной артериальной гипертензии (ЛАГ) в Индии

В 2025 году рынок ЛАГ в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря развитию инфраструктуры здравоохранения страны, повышению осведомленности пациентов и улучшению доступа к специализированной медицинской помощи. Индия является растущим рынком терапии редких заболеваний, и лечение ЛАГ становится все более доступным в городских больницах и клиниках. Государственные инициативы, направленные на расширение доступа к медицинской помощи, а также наличие доступных фирменных и дженериков являются ключевыми факторами развития индийского рынка.

Доля рынка легочной артериальной гипертензии (ЛАГ)

Отрасль лечения легочной артериальной гипертензии (ЛАГ) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- United Therapeutics Corporation (США)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Bayer AG (Германия)

- Gilead Sciences, Inc. (США)

- GSK plc (Великобритания)

- Новартис АГ (Швейцария)

- Johnson & Johnson Services, Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Daiichi Sankyo Company, Limited (Япония)

- Корпорация Liquidia (США)

- Gossamer Bio, Inc. (США)

- Arena Pharmaceuticals, Inc. (США)

- PhaseBio Pharmaceuticals, Inc. (США)

- Aerovate Therapeutics, Inc. (США)

- Keros Therapeutics, Inc. (США)

- CHIESI Farmaceutici SpA (Италия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Корпорация MannKind (США)

- Actelion Pharmaceuticals Ltd. (Швейцария)

Каковы последние тенденции на мировом рынке лечения легочной артериальной гипертензии (ЛАГ)?

- В мае 2025 года компания Liquidia Corporation объявила, что FDA одобрило препарат ЮТРЕПИЯ™ (ингаляционный порошок трепростинила) для лечения взрослых пациентов с легочной гипертензией (ЛАГ) и лёгочной гипертензией, ассоциированной с интерстициальным заболеванием лёгких (ЛГ-ИЛЗ). Этот ингаляционный порошок-аналог простациклина предназначен для глубокого введения препарата в лёгкие с помощью устройства, требующего минимальных усилий, предлагая новый способ введения препарата, превосходящий традиционные небулайзеры, и, таким образом, потенциально повышая удобство для пациентов и приверженность к лечению.

- В марте 2025 года компания Nippon Shinyaku Co., Ltd. объявила о запуске в Японии таблеток Uptravi® 0,05 мг для детей с легочной артериальной гипертензией (ЛАГ). Это решение удовлетворяет ранее неудовлетворенную потребность в пероральной лекарственной форме простациклинового пути у детей и предлагает более точные варианты дозировки для молодых пациентов.

- В августе 2024 года FDA выдало предварительное одобрение препарату ЮТРЕПИЯ для лечения ЛАГ и ЛГ-ИЛЗ, отметив при этом, что окончательное одобрение ожидается до истечения срока действия эксклюзивных прав на конкурирующий препарат трепростинил в форме сухого порошка. Это событие выявило сложность регулирования дженериков и эксклюзивных прав на лекарственные формы в области терапии ЛАГ, а также коммерческие и юридические риски для новых методов лечения.

- В апреле 2024 года такие исследовательские учреждения, как Калифорнийский университет здравоохранения и Университет Цинциннати, внесли свой вклад в клинические исследования, которые способствовали одобрению препарата Винревейр Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Участие таких крупных академических центров подчёркивает важность точных данных исследований и многоцентрового сотрудничества для развития инновационных методов лечения ЛАГ.

- В марте 2024 года компания Merck & Co., Inc. объявила об одобрении препарата WINREVAIR™ (сотатерцепт-csrk) Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для лечения взрослых пациентов с легочной гипертензией (ЛАГ). Это первый в своем классе ингибитор сигнальных путей активина, действующий при ЛАГ, представляющий собой новый механизм, превосходящий действие традиционных вазодилататоров. Решение было основано на данных клинических исследований, демонстрирующих значительное улучшение переносимости физических нагрузок и снижение частоты клинических ухудшений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.