Global Reactive Arthritis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

742.10 Million

USD

1,191.75 Million

2024

2032

USD

742.10 Million

USD

1,191.75 Million

2024

2032

| 2025 –2032 | |

| USD 742.10 Million | |

| USD 1,191.75 Million | |

| % | |

|

Сегментация мирового рынка средств для лечения реактивного артрита по типу препарата ( антибиотики , кортикостероиды, нестероидные противовоспалительные препараты, противоревматические препараты, модифицирующие течение заболевания, блокаторы фактора некроза опухоли и иммунодепрессанты), способу применения (перорально, местно и парентерально), каналам распространения (аптеки при больницах, розничные аптеки и интернет-аптеки) – тенденции отрасли и прогноз до 2032 года

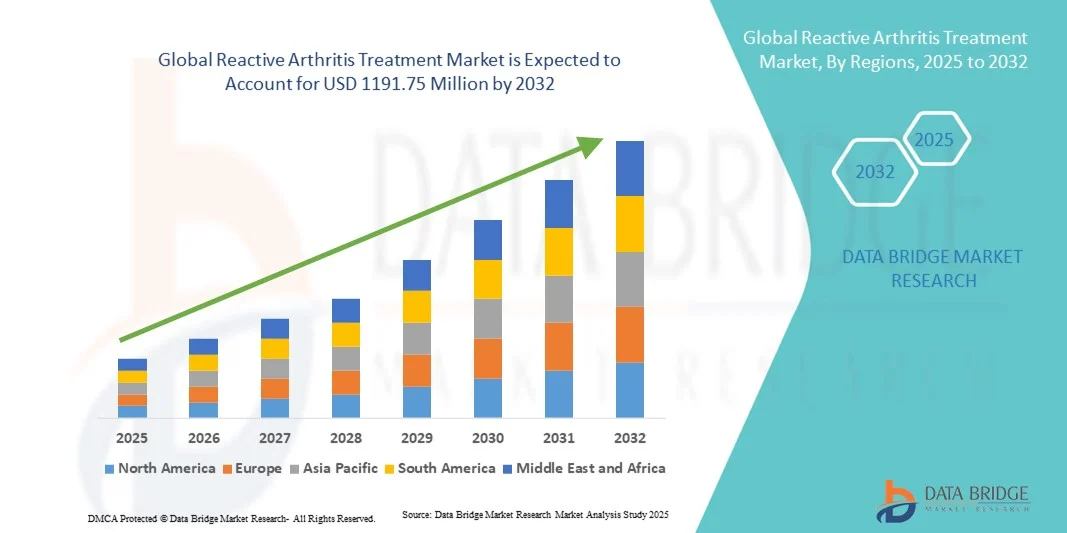

Размер рынка лечения реактивного артрита

- Объем мирового рынка лечения реактивного артрита в 2024 году оценивался в 742,1 млн долларов США , а к 2032 году, как ожидается , достигнет 1191,75 млн долларов США при среднегодовом темпе роста 6,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью реактивного артрита, повышением осведомленности об аутоиммунных и воспалительных заболеваниях, а также достижениями в диагностических и терапевтических технологиях, что приводит к улучшению качества лечения пациентов и результатов лечения.

- Кроме того, растущий спрос на эффективные, целенаправленные и удобные для пациентов варианты лечения ускоряет внедрение решений по лечению реактивного артрита, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения реактивного артрита

- Лечение реактивного артрита, включающее фармакологические и нефармакологические подходы, становится важнейшей областью внимания при лечении аутоиммунных и воспалительных заболеваний из-за его роли в облегчении симптомов, предотвращении рецидивов и улучшении качества жизни пациентов.

- Растущий спрос на эффективные методы лечения обусловлен, прежде всего, ростом заболеваемости бактериальными инфекциями, приводящими к реактивному артриту, достижениями в области биологических и модифицирующих заболевание противоревматических препаратов (БПВП), а также улучшением диагностических возможностей.

- Северная Америка доминировала на рынке лечения реактивного артрита с наибольшей долей выручки в 38,7% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокая осведомленность пациентов и врачей, а также сильное присутствие крупных фармацевтических компаний, разрабатывающих инновационные методы лечения артрита.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения реактивного артрита в течение прогнозируемого периода, что обусловлено улучшением доступа к здравоохранению, ростом заболеваемости инфекционными заболеваниями и более широким внедрением биологической терапии в странах с развивающейся экономикой.

- Пероральный сегмент обеспечил наибольшую долю рынка в 46,8% в 2024 году благодаря своей неинвазивности, простоте применения и экономической эффективности для всех демографических групп пациентов. Пероральные формы остаются предпочтительным способом применения большинства традиционных методов лечения, включая НПВП, кортикостероиды и базисные противовоспалительные препараты (БПВП).

Область применения отчета и сегментация рынка лечения реактивного артрита

|

Атрибуты |

Ключевые данные о рынке лечения реактивного артрита |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения реактивного артрита

Достижения в области таргетной терапии и ранней диагностики

- Важной и набирающей обороты тенденцией на мировом рынке лечения реактивного артрита является растущее внимание к разработке целевых терапевтических подходов и улучшению возможностей ранней диагностики. Фармацевтические компании и исследовательские институты уделяют особое внимание выявлению специфических биомаркеров и генетических маркеров, связанных с реактивным артритом, что позволяет разрабатывать более точные и персонализированные стратегии лечения.

- Например, в марте 2024 года компания Pfizer объявила о новых исследовательских проектах, направленных на выявление молекулярных мишеней, способствующих аутоиммунному воспалению при реактивном артрите, что открывает путь к разработке новых биологических методов лечения. Аналогичным образом, компания Eli Lilly инвестирует в расширение использования моноклональных антител и ингибиторов JAK, которые специфически модулируют воспалительные пути, связанные с реактивным артритом.

- Интеграция передовых диагностических технологий, таких как молекулярно-генетическое тестирование и профилирование биомаркеров , позволяет выявлять заболевания на более ранних стадиях и с большей точностью. Например, диагностические центры и больницы всё чаще внедряют экспресс-диагностику и методы секвенирования нового поколения (NGS) для выявления фоновых инфекций и иммунных реакций, провоцирующих реактивный артрит. Это способствует своевременному вмешательству и улучшению результатов лечения.

- Более того, достижения в области биологической терапии и таргетных низкомолекулярных препаратов повышают эффективность лечения, минимизируя системные побочные эффекты. Биопрепараты, ингибирующие цитокины, такие как ФНО-α, ИЛ-17 и ИЛ-23, демонстрируют многообещающие результаты в клинических испытаниях, особенно у пациентов, не реагирующих на традиционные противовоспалительные или иммунодепрессанты.

- Переход к прецизионной медицине и моделям лечения, ориентированным на пациента, также способствует внедрению междисциплинарных подходов к лечению, сочетающих фармакологическую терапию с физиотерапией и иммуномодулирующими вмешательствами. Это значительно улучшает качество жизни пациентов и долгосрочные результаты лечения заболевания.

- В целом, акцент на инновациях в разработке терапевтических средств, ранней диагностике и индивидуальных схемах лечения меняет рынок лечения реактивного артрита, приводя к более эффективному контролю заболевания и расширяя возможности фармацевтических и биотехнологических компаний в этой сфере.

Динамика рынка лечения реактивного артрита

Водитель

Растущая распространенность аутоиммунных и постинфекционных заболеваний

- Глобальный рост числа аутоиммунных и постинфекционных воспалительных заболеваний является одним из основных факторов, обусловливающих потребность в эффективных методах лечения реактивного артрита. Рост заболеваемости бактериальными и вирусными инфекциями, особенно желудочно-кишечными и урогенитальными, привёл к увеличению числа пациентов, у которых реактивный артрит развивается как вторичное осложнение.

- Например, в феврале 2024 года исследование, опубликованное Европейским обществом ревматологов, показало 17%-ное увеличение случаев реактивного артрита, связанного с аутоиммунными реакциями после COVID-19 и бактериальными инфекциями, вызванными Chlamydia trachomatis и Salmonella. Этот рост заболеваемости подчёркивает необходимость раннего выявления заболевания и целенаправленной терапии.

- Более того, повышение осведомленности медицинских работников и пациентов о ранних симптомах, таких как воспаление суставов, боль и скованность, способствует улучшению диагностики и своевременному началу лечения. Достижения в фармацевтической отрасли, включая доступность биологических препаратов и противовоспалительных средств, дополнительно усиливают рост рынка.

- Постоянная государственная поддержка исследований редких заболеваний и финансирование программ лечения аутоиммунных заболеваний также способствуют развитию эффективного портфеля терапевтических разработок. Эта благоприятная среда стимулирует инновации и ускоряет процесс одобрения препаратов, повышая доступность и эффективность лечения.

Сдержанность/Вызов

Высокая стоимость биологической терапии и ограниченный доступ к ней в развивающихся регионах

- Высокая стоимость биологических препаратов и современных иммуномодуляторов остаётся ключевой проблемой на рынке лечения реактивного артрита, особенно в развивающихся странах. Многие из недавно одобренных биологических препаратов, несмотря на свою высокую эффективность, требуют значительных затрат на лечение, что ограничивает доступ к ним пациентов в регионах с низким уровнем дохода.

- Например, биологические методы лечения, такие как адалимумаб и этанерцепт, могут стоить несколько тысяч долларов в год на пациента, что создает проблемы с доступностью даже в регионах с системами частичного возмещения расходов.

- Кроме того, ограниченная диагностическая инфраструктура в странах с низким и средним уровнем дохода затрудняет раннюю диагностику, что часто приводит к задержке лечения и прогрессированию заболевания. Недостаточная осведомленность о реактивном артрите и его дифференциации от других воспалительных заболеваний суставов еще больше усугубляет проблему.

- Устранение этих ограничений посредством государственных субсидий на здравоохранение, расширения страхового покрытия и продвижения биоаналогичных альтернатив будет иметь решающее значение для повышения доступности лечения. Более того, ожидается, что инициативы международных организаций здравоохранения по улучшению диагностических возможностей и поддержке клинических испытаний в регионах с недостаточным уровнем медицинского обслуживания постепенно сократят неравенство в доступе к лечению.

- Преодоление этих проблем путем разработки экономически эффективных биоаналогов, программ обучения пациентов и усовершенствования политики здравоохранения будет играть решающую роль в обеспечении устойчивого роста и равноправного доступа на рынке лечения реактивного артрита.

Рынок лечения реактивного артрита

Рынок сегментирован по типу препарата, способу введения и каналам сбыта.

- По типу препарата

По типу препарата рынок средств для лечения реактивного артрита сегментирован на антибиотики, кортикостероиды, нестероидные противовоспалительные препараты (НПВП), базисные противовоспалительные препараты (БПВП), блокаторы фактора некроза опухоли (ФНО) и иммунодепрессанты. Сегмент нестероидных противовоспалительных препаратов (НПВП) занял наибольшую долю рынка в 39,5% в 2024 году, что обусловлено их устоявшейся ролью в качестве терапии первой линии для облегчения боли и уменьшения воспаления у пациентов с реактивным артритом. Их доступность без рецепта, доступность и доказанный профиль безопасности способствуют их широкому распространению. Глобальная распространенность симптомов артрита легкой и средней степени тяжести и растущая осведомленность о необходимости раннего начала лечения еще больше стимулируют использование НПВП. Кроме того, широкий ассортимент лекарственных форм, включая таблетки, капсулы и препараты с пролонгированным высвобождением, повышает приверженность пациентов. Настоятельные рекомендации врачей, присутствие нескольких международных брендов и минимальные побочные эффекты также укрепляют их доминирующее положение на рынке.

Прогнозируется, что сегмент блокаторов фактора некроза опухоли (ФНО) будет демонстрировать самый быстрый среднегодовой темп роста на уровне 21,3% в период с 2025 по 2032 год, что обусловлено растущим спросом на таргетные биологические препараты, эффективно контролирующие тяжелые и хронические воспалительные заболевания. Увеличение количества клинических данных, подтверждающих долгосрочную эффективность блокаторов ФНО, способствовало их принятию медицинскими работниками. Более того, быстрый рост обусловлен спросом пациентов на персонализированную, точную терапию и доступностью биоаналогов нового поколения по конкурентоспособным ценам. Расширение инфраструктуры здравоохранения и растущее внедрение парентеральной терапии как в развитых, так и в развивающихся странах дополнительно стимулируют расширение рынка. Постоянные инновации в производстве биологических препаратов, а также повышение доступности за счет страхового покрытия, усиливают перспективы будущего роста этого сегмента.

- По способу введения

На основе пути введения рынок лечения реактивного артрита сегментируется на пероральные, местные и парентеральные формы. Пероральный сегмент занимал наибольшую долю рынка в 46,8% выручки в 2024 году, что обусловлено его неинвазивностью, простотой использования и экономической эффективностью для всех демографических групп пациентов. Пероральные формы остаются предпочтительным путем для большинства традиционных методов лечения, включая НПВП, кортикостероиды и базисные противовоспалительные препараты (БПВП). Их удобство для самостоятельного приема в сочетании с широкой розничной доступностью повышает приверженность и проникновение на рынок. Значительное присутствие пероральных дженериков и широкое предпочтение врачами таблеток и капсул из-за предсказуемой дозировки и более низкого риска инфицирования дополнительно способствуют лидерству в сегменте. Кроме того, постоянные инновации в области пероральных форм с пролонгированным высвобождением и комбинированных препаратов с фиксированными дозами улучшают терапевтические результаты и приверженность.

Ожидается, что сегмент парентеральных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 19,6% в период с 2025 по 2032 год, чему будет способствовать рост использования биологических препаратов и ингибиторов ФНО, требующих инъекционного или инфузионного введения. Высокая биодоступность и быстрое начало действия, связанные с парентеральным введением, делают его критически важным для лечения тяжелых или рефрактерных случаев реактивного артрита. Ключевыми факторами роста являются растущее внедрение биологической терапии в условиях стационара, растущая популярность автоинъекторов и достижения в технологиях предварительно заполненных шприцев. Кроме того, фармацевтические компании уделяют особое внимание удобным для пациентов устройствам и инъекционным формам длительного действия, повышая удобство и безопасность. Расширение медицинского страхования для биологических препаратов и рост числа назначений специалистов дополнительно поддерживают устойчивую траекторию роста этого сегмента.

- По каналам распространения

На основе каналов сбыта рынок лечения реактивного артрита сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек занимал наибольшую долю рынка в 41,2% в 2024 году, в первую очередь из-за высокой распространенности сложных и тяжелых случаев артрита, лечащихся в условиях стационара. Больницы служат ключевыми центрами распределения биологических препаратов и парентеральных препаратов, которые требуют профессионального наблюдения и администрирования. Растущее сотрудничество между фармацевтическими производителями и учреждениями здравоохранения повышает доступность лекарств и мониторинг лечения. Растущее число госпитализаций и консультаций специалистов также поддерживает высокое потреблении продукции через этот канал. Кроме того, доверие пациентов к отпуску лекарств в больнице и интеграция электронных систем медицинских карт обеспечивают надлежащее отслеживание рецептов и управление дозировкой, усиливая доминирование.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 22,5% в период с 2025 по 2032 год, что обусловлено растущим внедрением цифровых платформ здравоохранения и растущим спросом потребителей на удобный бесконтактный доступ к лекарствам. Расширение проникновения электронной коммерции, поддерживаемые государством программы телемедицины и доступность лицензированных услуг интернет-аптек способствуют этому значительному росту. Расширенные логистические сети, подписные планы приема лекарств и автоматические напоминания о пополнении рецепта повышают приверженность пациентов с хроническим артритом к лечению. Кроме того, интернет-аптеки предлагают конкурентоспособные цены, обучение пациентов и круглосуточный доступ к фармацевтическим консультациям. Развитие цифровых систем выписки рецептов и рост использования смартфонов как в развитых, так и в развивающихся странах еще больше укрепляют позиции интернет-аптек как ключевого драйвера роста на мировом рынке.

Региональный анализ рынка лечения реактивного артрита

- Северная Америка доминировала на рынке лечения реактивного артрита с наибольшей долей выручки в 38,7% в 2024 году , чему способствовала ее развитая инфраструктура здравоохранения, сильное присутствие крупных фармацевтических компаний и высокий уровень осведомленности как среди пациентов, так и среди медицинских работников.

- Акцент на ранней диагностике в регионе в сочетании с продолжающимися клиническими испытаниями биологических и иммуномодулирующих препаратов ещё больше укрепил его позиции на рынке. Рост инвестиций в исследования аутоиммунных и воспалительных заболеваний, а также доступность передовых диагностических инструментов продолжают стимулировать внедрение эффективных методов лечения в больницах и специализированных клиниках.

- Присутствие таких ведущих игроков, как Pfizer, Johnson & Johnson и AbbVie, постоянно внедряющих инновации и расширяющих свой портфель ревматологических препаратов, также сыграло значительную роль в росте рынка. Более того, политика поддержки в области возмещения расходов и государственные инициативы, направленные на поддержку лечения редких и аутоиммунных заболеваний, ускоряют внедрение новых биологических препаратов и биоаналогов для лечения реактивного артрита в регионе.

Обзор рынка лечения реактивного артрита в США В 2024 году

рынок лечения реактивного артрита в США занял наибольшую долю выручки в Северной Америке благодаря надежной системе здравоохранения, передовым возможностям в области НИОКР и раннему внедрению биологических и таргетных методов лечения. Высокая распространенность аутоиммунных и постинфекционных воспалительных заболеваний в сочетании с растущей осведомленностью о раннем вмешательстве при артрите внесли значительный вклад в расширение рынка. Более того, США продолжают оставаться мировым лидером в области клинических исследований и одобрений FDA новых биологических препаратов, нацеленных на лечение воспаления и повреждения суставов. Рост расходов на здравоохранение, сильный сектор биотехнологий и наличие комплексных программ поддержки пациентов от крупных фармацевтических компаний дополнительно стимулировали рост рынка.

Обзор европейского рынка лечения реактивного артрита.

Прогнозируется, что европейский рынок лечения реактивного артрита будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать рост распространенности аутоиммунных заболеваний, связанных с артритом, и повышение доступности биологических методов лечения в регионе. В ряде европейских стран наблюдается повышение точности диагностики и растущее предпочтение врачами биологических препаратов по сравнению с традиционными НПВП и кортикостероидами. Строгие требования к качеству медицинского обслуживания в регионе, а также значительное финансирование исследований в области ревматологии, стимулируют инновации в протоколах лечения. Кроме того, растущее внимание к программам ранней диагностики и образовательным кампаниям для пациентов улучшает показатели диагностики и приверженность лечению, что дополнительно стимулирует рост рынка.

Обзор рынка лечения реактивного артрита в Великобритании.

Ожидается, что рынок лечения реактивного артрита в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать хорошо развитая инфраструктура здравоохранения и государственные инициативы, направленные на лечение хронических и аутоиммунных заболеваний. Расширение сотрудничества между исследовательскими институтами и фармацевтическими компаниями в области разработки передовых противовоспалительных препаратов стимулирует инновации на рынке. Более того, внедрение методов прецизионной медицины в лечение артрита в сочетании с использованием электронных медицинских карт (ЭМК) для выявления пациентов с высоким риском способствует более раннему и эффективному лечению.

Обзор рынка лечения реактивного артрита в Германии.

Ожидается, что рынок лечения реактивного артрита в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря растущему внедрению биологических и биоаналогичных препаратов, развитию технологий диагностической визуализации и государственной поддержке клинических исследований. Хорошо структурированная система здравоохранения Германии и акцент на инновациях делают её ключевым европейским центром разработки фармацевтических препаратов в области ревматологии.

Рынок также выигрывает от растущего участия пациентов в клинических исследованиях и тесного сотрудничества между академическими исследовательскими центрами и биотехнологическими компаниями, работающими над противовоспалительными препаратами нового поколения.

Обзор рынка лечения реактивного артрита в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок лечения реактивного артрита в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год на уровне 23,9% в течение прогнозируемого периода (2025–2032 гг.), что обусловлено улучшением доступа к здравоохранению, повышением осведомленности о заболевании и более широким внедрением биологической и иммуносупрессивной терапии. Расширение базы пациентов в регионе, особенно в Китае, Индии и Японии, в сочетании с быстрым развитием инфраструктуры здравоохранения создает значительные возможности для роста для глобальных и региональных фармацевтических игроков. Правительственные инициативы по улучшению лечения редких и аутоиммунных заболеваний, а также рост инвестиций в исследования артрита, вызванного инфекциями, являются ключевыми факторами расширения рынка. Растущее число местных производителей, предлагающих экономически эффективные биоаналоги, также повышает доступность лечения в странах с развивающейся экономикой.

Обзор рынка лечения реактивного артрита в Японии.

Рынок лечения реактивного артрита в Японии набирает обороты благодаря развитой системе здравоохранения, обширному научно-исследовательскому потенциалу и растущему вниманию к лечению аутоиммунных заболеваний с помощью прецизионных методов лечения. Старение населения страны и рост распространенности хронических воспалительных заболеваний дополнительно стимулируют спрос на инновационные биологические препараты.

Сотрудничество между научно-исследовательскими институтами и фармацевтическими компаниями в области разработки таргетной иммунотерапии и комбинированных схем лечения укрепляет позиции Японии как важнейшего центра инноваций в области ревматологии в Азии.

Обзор рынка лечения реактивного артрита в Китае В 2024 году

на китайский рынок лечения реактивного артрита пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе , что обусловлено быстрой модернизацией здравоохранения, государственными инициативами по улучшению лечения аутоиммунных заболеваний и увеличением инвестиций в фармацевтическую инфраструктуру. Расширение доступа к биологической терапии, растущее внедрение биоаналогов и создание национальных программ ранней диагностики артрита являются основными факторами, стимулирующими рост.

Кроме того, растущее число местных биофармацевтических компаний, разрабатывающих экономически эффективные терапевтические решения, и акцент правительства на осведомленности о хронических заболеваниях способствуют устойчивым перспективам рынка лечения реактивного артрита в Китае.

Доля рынка лечения реактивного артрита

В отрасли лечения реактивного артрита лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Новартис АГ (Швейцария)

- AbbVie Inc. (США)

- Лилли (США)

- GSK plc (Великобритания)

- Roche Holding AG (Швейцария)

- Amgen Inc. (США)

- Бристоль Майерс Сквибб (США)

- Санофи (Франция)

- Merck & Co., Inc. (США)

- AstraZeneca plc (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

Последние события на мировом рынке лечения реактивного артрита

- В сентябре 2025 года компания AbbVie объявила, что её иммунологический препарат Rinvoq сохранит рыночную эксклюзивность до 2037 года, продлив защиту от конкуренции со стороны дженериков на четыре года. Это продление, обусловленное соглашением с некоторыми производителями дженериков, по прогнозам, обеспечит защиту доходов как минимум до апреля 2037 года. Аналитики считают это значительным преимуществом, предполагая, что оно может увеличить продажи до 2 миллиардов долларов США в пиковый год. Rinvoq принес 5,97 миллиарда долларов США в 2024 году, что составляет более 10% выручки AbbVie, а вместе с препаратом Skyrizi, по прогнозам, принесёт более 31 миллиарда долларов США в 2027 году.

- В январе 2025 года компания AbbVie прогнозировала более высокую, чем ожидалось, прибыль на 2025 год благодаря высоким продажам новых иммунологических препаратов Skyrizi и Rinvoq, компенсирующих значительное снижение продаж препарата Humira, бывшего бестселлера компании для лечения ревматоидного артрита. Квартальные продажи Humira упали на 49% до 1,68 млрд долларов США из-за возросшей конкуренции со стороны более дешевых биоаналогов. В ответ на это AbbVie продвигает Skyrizi и Rinvoq, ожидая, что совокупная выручка превысит 31 млрд долларов США к 2027 году. Этот стратегический сдвиг положительно повлиял на акции AbbVie, которые выросли на 4,2% на премаркете.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.