Global Rehabilitation Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.74 Billion

USD

2.59 Billion

2025

2033

USD

1.74 Billion

USD

2.59 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 2.59 Billion | |

| % | |

|

Сегментация мирового рынка реабилитационного оборудования по видам продукции (средства для повседневной жизни, средства передвижения, устройства для помощи при ходьбе, тренажеры, устройства для поддержки тела и терапевтическое оборудование), областям применения (физическая реабилитация и тренировка, трудотерапия и тренировка, развитие силы и выносливости, а также снижение боли), конечным пользователям (реабилитационные центры, центры физиотерапии, учреждения по уходу на дому, больницы и клиники и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер мирового рынка реабилитационного оборудования

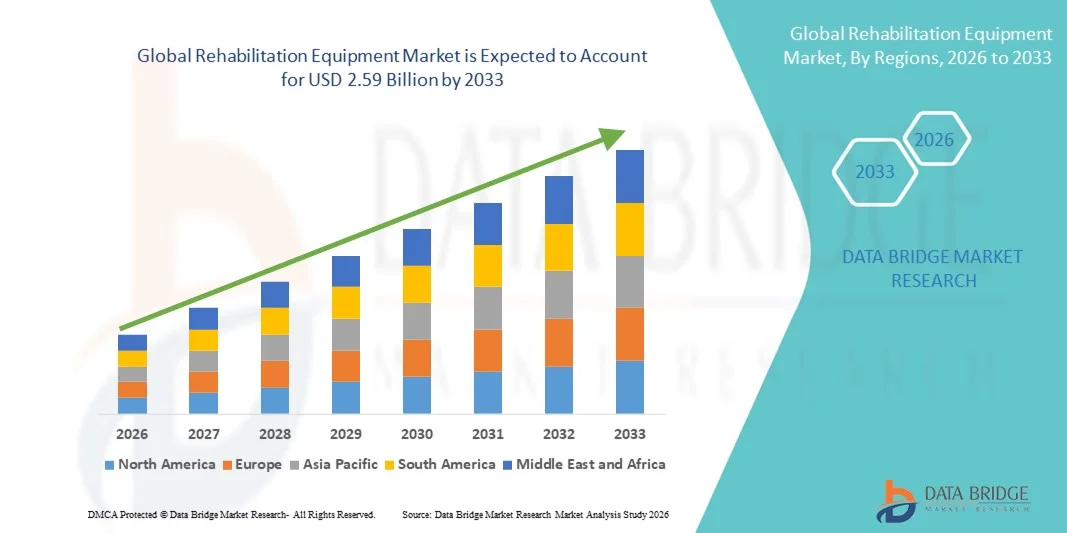

- Согласно анализу Data Bridge Market Research, объем мирового рынка реабилитационного оборудования был оценен как1,74 млрд долларов в 2025 годуОжидается, что он достигнет$2,59 млрд к 2033 году, вCAGR 5.10%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается ростом распространенности хронических заболеваний.скелетно-мышечные расстройстваиневрологические состоянияНаряду с ростом гериатрического населения во всем мире, что приводит к увеличению спроса на физическую терапию и решения для поддержки мобильности в медицинских учреждениях.

- Кроме того, повышение осведомленности о ранней реабилитации, технологические достижения в области роботизированной терапии и интеллектуальных реабилитационных устройств, а также расширение услуг по домашнему здравоохранению делают реабилитационное оборудование важным компонентом современного выздоровления пациентов и управления долгосрочным уходом. Эти факторы ускоряют внедрение передовых реабилитационных решений, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

Глобальная рыночная стоимость (2025):$1,74 млрд.

Ожидаемая рыночная стоимость (2033):$2,59 млрд.

Прогноз CAGR (2026–2033):5.10%

Анализ рынка реабилитационного оборудования

- Реабилитационное оборудование, включающее устройства, предназначенные для восстановления, улучшения мобильности и восстановления физических функций, стало важным компонентом современных систем здравоохранения в больницах, реабилитационных центрах и учреждениях домашнего ухода из-за его критической роли в улучшении результатов лечения пациентов и поддержке долгосрочных программ терапии.

- Растущий спрос на реабилитационное оборудование в первую очередь подпитывается ростом распространенности хронических заболеваний, увеличением числа спортивных и несчастных случаев, увеличением гериатрического населения и растущей осведомленностью о преимуществах ранней и непрерывной физической терапии.

- Северная Америка доминировала на рынке реабилитационного оборудования с самой большой долей выручки в 38,9% в 2025 году, характеризующейся развитой инфраструктурой здравоохранения, благоприятными рамками возмещения и высоким уровнем внедрения технологически передовых реабилитационных решений, при этом в США наблюдается значительный рост спроса на роботизированные системы терапии и домашние реабилитационные устройства.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке реабилитационного оборудования в течение прогнозируемого периода из-за быстрого развития инфраструктуры здравоохранения, роста расходов на здравоохранение, увеличения медицинского туризма и растущей осведомленности о послеоперационных и неврологических реабилитационных услугах.

- Сегмент оборудования для мобильности доминировал на рынке реабилитационного оборудования с долей рынка 41,5% в 2025 году, что обусловлено высоким спросом на инвалидные коляски, ходунки и скутеры из-за расширения пожилого населения и увеличения случаев нарушений мобильности во всем мире.

Сегментация рынка реабилитационного оборудования

|

Атрибуты |

Реабилитационное оборудование Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка реабилитационного оборудования

Рост внедрения роботизированных и интеллектуальных реабилитационных систем

- Значительной и ускоряющейся тенденцией на мировом рынке реабилитационного оборудования является растущая интеграция роботизированных технологий.носимые датчикии системы терапии с поддержкой ИИ в клинические и домашние программы реабилитации. Эта конвергенция технологий существенно улучшает точность терапии, вовлеченность пациентов и измеримые результаты восстановления.

- Например, роботизированные системы обучения походке и устройства экзоскелета все чаще используются в передовых реабилитационных центрах для оказания помощи пациентам с травмами спинного мозга и нарушениями мобильности, связанными с инсультом, что позволяет проводить повторяющуюся и основанную на данных двигательную терапию. Аналогичным образом, реабилитационные платформы на основе ИИ обеспечивают персонализированные схемы упражнений и отслеживание производительности в режиме реального времени.

- Интеграция ИИ в реабилитационное оборудование позволяет использовать такие функции, как отслеживание движения, адаптивная настройка сопротивления иПрогнозная аналитикаОптимизация сеансов терапии на основе прогресса пациента. Например, некоторые интеллектуальные реабилитационные устройства используют встроенные датчики для мониторинга биомеханических параметров и обеспечения интеллектуальной обратной связи с терапевтами. Кроме того, подключенные системы позволяют клиницистам дистанционно контролировать соблюдение и восстановление пациентов.

- Бесшовная интеграция реабилитационного оборудования с платформами телездравоохранения и электронными медицинскими записями способствует скоординированному уходу и централизованному мониторингу поездок пациентов. Благодаря унифицированным цифровым интерфейсам поставщики медицинских услуг могут управлять протоколами терапии, отслеживать результаты и эффективно корректировать планы лечения в нескольких учреждениях ухода.

- Эта тенденция к более интеллектуальным, персонализированным и технологически ориентированным реабилитационным решениям коренным образом меняет ожидания пациентов в отношении восстановления и функциональной независимости. Следовательно, компании разрабатывают передовые роботизированные и сенсорные реабилитационные системы с автоматическими режимами терапии и возможностями удаленной связи.

- Спрос на технологически продвинутое и с поддержкой данных реабилитационное оборудование быстро растет в больницах, специализированных реабилитационных центрах и домашних условиях, поскольку поставщики медицинских услуг все чаще отдают приоритет моделям лечения на основе результатов и долгосрочному вовлечению пациентов.

- Кроме того, растущее внедрение решений терапии на основе виртуальной реальности повышает мотивацию пациентов и приверженность терапии, создавая захватывающий опыт реабилитации, который поддерживает более быстрые и более привлекательные процессы восстановления.

Динамика рынка реабилитационного оборудования

водитель

Растущая потребность из-за растущей распространенности хронических заболеваний и старения населения

- Растущая заболеваемость хроническими заболеваниями, нарушениями опорно-двигательного аппарата и неврологическими состояниями в сочетании с быстро растущим глобальным гериатрическим населением является значительным фактором повышенного спроса на реабилитационное оборудование.

- Например, рост числа случаевударОстеоартрит и травмы позвоночника привели к тому, что медицинские учреждения инвестировали в передовую физиотерапию и устройства для восстановления мобильности, чтобы улучшить сроки восстановления пациентов и функциональные результаты. Ожидается, что такие стратегические инвестиции учреждений здравоохранения будут стимулировать рост рынка реабилитационного оборудования в прогнозируемый период.

- По мере повышения осведомленности о раннем вмешательстве и структурированных программах реабилитации реабилитационное оборудование оказывает существенную поддержку для восстановления мобильности, силы и независимости, тем самым снижая долгосрочные затраты на инвалидность и здравоохранение.

- Кроме того, расширение услуг домашнего здравоохранения и программ послеострого ухода делает реабилитационное оборудование неотъемлемым компонентом путей восстановления, позволяя пациентам продолжать терапию за пределами традиционной больничной среды.

- Удобство портативных реабилитационных устройств, настраиваемые программы терапии и улучшенные возможности мониторинга пациентов являются ключевыми факторами, способствующими внедрению реабилитационного оборудования как в клинических, так и в домашних условиях. Растущий акцент на ценностных моделях здравоохранения также способствует расширению рынка.

- Правительственные инициативы по содействию программам поддержки инвалидов и реабилитационным услугам способствуют дальнейшему укреплению инфраструктуры и финансированию передового терапевтического оборудования.

- Кроме того, растущее участие в спорте и повышение осведомленности о реабилитации травм среди молодого населения способствуют устойчивому спросу на современные реабилитационные решения.

Сдержанность/вызов

Высокая стоимость оборудования и ограниченное покрытие возмещения

- Проблемы, связанные с высокой стоимостью современного реабилитационного оборудования, включая роботизированные системы и технологически сложные терапевтические устройства, представляют собой серьезную проблему для более широкого проникновения на рынок, особенно в чувствительных к затратам регионах.

- Например, премиальные роботизированные реабилитационные системы и экзоскелетные устройства часто требуют значительных капиталовложений, что делает их менее доступными для небольших клиник и реабилитационных центров с ограниченными бюджетами.

- Устранение этих барьеров, связанных с затратами, с помощью гибких вариантов финансирования, масштабируемых предложений продуктов и расширенных рамок возмещения имеет решающее значение для обеспечения более широкой доступности. Кроме того, непоследовательная политика возмещения в разных странах может ограничить доступ пациентов к передовым технологиям реабилитации.

- Кроме того, потребность в квалифицированных специалистах для эксплуатации сложных систем реабилитации и интерпретации данных о производительности увеличивает эксплуатационные расходы и может ограничить принятие в недостаточно обеспеченных ресурсами медицинских учреждениях.

- В то время как технологические достижения постепенно улучшают доступность и удобство использования, восприятие высоких первоначальных инвестиций и неопределенного покрытия возмещения все еще может препятствовать широкому распространению, особенно на развивающемся рынке здравоохранения.

- Ограниченная осведомленность о передовых технологиях реабилитации в некоторых странах с развивающейся экономикой еще больше ограничивает проникновение на рынок и замедляет темпы принятия.

- Преодоление этих проблем с помощью стратегий оптимизации затрат, более широкого страхового покрытия, целевых учебных инициатив и программ повышения осведомленности будет иметь жизненно важное значение для поддержания долгосрочного роста на мировом рынке реабилитационного оборудования.

Сфера охвата рынка реабилитационного оборудования

Рынок сегментируется на основе продукта, приложения и конечного пользователя.

- По продукту

На основе продукта рынок реабилитационного оборудования подразделяется на повседневные средства жизнеобеспечения, мобильное оборудование, устройства помощи при ходьбе, тренажеры, устройства поддержки тела и терапевтическое оборудование. Сегмент мобильного оборудования доминировал на рынке с самой большой долей рынка в 41,5% в 2025 году, что обусловлено его критической ролью в обеспечении движения и независимости для пациентов с ограниченной мобильностью из-за старения, травм или неврологических расстройств. Больницы, реабилитационные центры и центры домашнего ухода в значительной степени полагаются на средства передвижения, такие как инвалидные коляски, ходунки и скутеры, для поддержки реабилитации пациентов и повседневной деятельности. Спрос также подпитывается растущим гериатрическим населением и растущей осведомленностью о повышении качества жизни с помощью мобильных решений. Технологические достижения, такие как инвалидные коляски с питанием, интеллектуальные мобильные устройства и скутеры, интегрированные с датчиками, еще больше повышают безопасность и функциональность. Мобильное оборудование также помогает терапевтам в проведении эффективных программ физической реабилитации и помогает пациентам выполнять упражнения, которые улучшают силу и выносливость. Его широкое использование в клинических и домашних условиях подчеркивает его доминирование на рынке реабилитационного оборудования.

Ожидается, что в течение прогнозируемого периода самые быстрые темпы роста будут наблюдаться в сегменте вспомогательных средств для повседневной жизни, что обусловлено растущим спросом на устройства, которые позволяют пациентам выполнять повседневную деятельность независимо. Такие продукты, как адаптивная утварь, средства для одевания, прохожие и стойки захвата, набирают обороты в домашних условиях и амбулаторных реабилитационных условиях. Повышение осведомленности среди пожилых людей и пациентов после операции о важности самостоятельной жизни способствует усыновлению. Инновации в эргономичном дизайне, легких материалах и интеграции с технологиями умного дома еще больше повышают удобство использования и привлекательность. Повседневные вспомогательные средства все чаще включаются в персонализированные программы терапии для обеспечения непрерывности ухода и приверженности пациентов. Кроме того, правительственные инициативы, способствующие реабилитации на дому и решениям по старению на месте, стимулируют расширение рынка для этого сегмента.

- С помощью приложения

На основе применения рынок реабилитационного оборудования сегментирован на физическую реабилитацию и обучение, профессиональную реабилитацию и обучение, силу и выносливость и уменьшение боли. Сегмент физической реабилитации и обучения доминировал на рынке в 2025 году, что было обусловлено широко распространенной потребностью в восстановлении функциональных способностей и мобильности после травмы, операции или неврологических состояний. Это приложение включает в себя терапевтические упражнения, обучение походке и программы функциональной мобильности, реализуемые в больницах, физиотерапевтических центрах и реабилитационных учреждениях. Сегмент выигрывает от интеграции роботизированных терапевтических устройств и тренажеров с поддержкой ИИ, которые улучшают точность терапии и взаимодействие с пациентами. Спрос подпитывается ростом заболеваемости инсультом, ортопедическими расстройствами и требованиями послеоперационной реабилитации. Мониторинг в режиме реального времени и корректировки, основанные на данных, терапевтами еще больше улучшают результаты и приверженность пациентов. Доминирование сегмента подкрепляется политикой страхования и возмещения расходов, поддерживающей структурированные программы реабилитации.

Ожидается, что сегмент силы и выносливости будет наблюдать самый быстрый рост в течение прогнозируемого периода из-за повышения осведомленности о программах профилактики и реабилитации после травм. Он включает в себя устройства для тренировки сопротивления, функциональные тренажеры и интеллектуальное терапевтическое оборудование, предназначенное для повышения мышечной силы, выносливости и общей выносливости. Рост поддерживается растущим внедрением программ реабилитации на дому и телереабилитационных платформ. Пациенты, восстанавливающиеся после спортивных травм, ортопедических операций или хронических заболеваний, все чаще полагаются на силовое реабилитационное оборудование для ускорения функционального восстановления. Интеграция сносимые датчикиЦифровые платформы позволяют клиницистам удаленно отслеживать прогресс и предоставлять персонализированные схемы упражнений. Кроме того, растущие инвестиции в реабилитационно-ориентированные фитнес-технологии стимулируют освоение рынка.

- Конечный пользователь

На базе конечного пользователя рынок реабилитационного оборудования сегментирован в реабилитационные центры, физиотерапевтические центры, центры домашнего ухода, больницы и клиники и другие. Больницы и клиники доминировали на рынке с самой большой долей доходов в 2025 году, поскольку они остаются основными центрами стационарных и амбулаторных реабилитационных услуг. Передовые реабилитационные устройства, такие как роботизированные системы терапии, средства мобильности, оборудование для поддержки тела и интеллектуальные тренажеры, широко используются для улучшения результатов лечения пациентов. Больницы получают выгоду от структурированных программ реабилитации, обученных терапевтов и централизованных учреждений, которые оптимизируют использование оборудования. Правительственные инициативы, страховое покрытие и финансирование здравоохранения еще больше поддерживают внедрение высококачественных реабилитационных решений. Интеграция реабилитационных устройств в многопрофильные группы по уходу позволяет быстрее восстановиться, снизить показатели реадмиссии и повысить удовлетворенность пациентов. Высокая распространенность хронических заболеваний и потребности в постхирургической реабилитации усиливают доминирование этого сегмента конечных пользователей.

Настройки домашнего ухода, как ожидается, будут самым быстрорастущим сегментом конечного пользователя из-за растущего предпочтения в домашних реабилитационных решениях и внедрении портативных, подключенных и поддерживаемых ИИ реабилитационных устройств. Домашнее оборудование позволяет пациентам продолжать терапию вне клинических условий, способствуя независимости и длительной приверженности. Телереабилитационные платформы и носимые датчики облегчают дистанционный мониторинг врачами, обеспечивая непрерывность ухода. Рост также поддерживается старением населения, ростом хронических заболеваний и расширением услуг здравоохранения на дому во всем мире. Удобство, экономичность и персонализированные программы терапии являются ключевыми факторами принятия. Государственная политика и страховая поддержка реабилитации на дому также способствуют проникновению в этот сегмент.

Региональный анализ рынка реабилитационного оборудования

- Северная Америка доминировала на рынке реабилитационного оборудования с самой большой долей выручки в 38,9% в 2025 году, характеризующейся развитой инфраструктурой здравоохранения, благоприятными рамками возмещения и высоким уровнем внедрения технологически передовых реабилитационных решений.

- Поставщики медицинских услуг и пациенты в регионе все больше ценят оборудование, которое улучшает результаты восстановления, включая роботизированные терапевтические устройства, средства мобильности и тренажеры с поддержкой ИИ, которые поддерживают персонализированные и эффективные программы реабилитации.

- Это широкое внедрение также поддерживается высокими расходами на здравоохранение, благоприятным страховым покрытием, правительственными инициативами, способствующими реабилитационным услугам, и присутствием обученных медицинских работников, созданием передового реабилитационного оборудования в качестве предпочтительного выбора в больницах, клиниках и учреждениях по уходу на дому в США и Канаде.

Обзор рынка реабилитационного оборудования США

Рынок реабилитационного оборудования в США занял самую большую долю дохода в 82% в 2025 году в Северной Америке, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение терапевтических устройств с поддержкой технологий и растущее гериатрическое население. Пациенты и поставщики медицинских услуг все чаще отдают приоритет оборудованию, которое поддерживает эффективное восстановление, включая роботизированные системы терапии, средства мобильности и устройства для физических упражнений с поддержкой ИИ. Растущая тенденция домашних реабилитационных и телереабилитационных платформ способствует дальнейшему развитию рынка. Государственные инициативы, страховое покрытие и политика возмещения, поддерживающая программы реабилитации, также способствуют росту. Кроме того, присутствие ведущих производителей медицинских изделий и активная научно-исследовательская деятельность расширяют доступность инновационных решений.

Европейский рынок реабилитационного оборудования Insight

Прогнозируется, что рынок реабилитационного оборудования в Европе будет расти на стабильном уровне в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, увеличением распространенности хронических заболеваний и строгими стандартами здравоохранения. В таких странах, как Германия, Франция и Италия, активно внедряются современные реабилитационные устройства в больницах, клиниках и физиотерапевтических центрах. Урбанизация и растущее пожилое население повышают спрос на средства передвижения, средства повседневной жизни и тренажеры. Европейские потребители ценят высококачественные технологические решения, которые улучшают результаты лечения пациентов и функциональную независимость. Рынок также выигрывает от правительственных инициатив, продвигающих программы послеострого ухода и реабилитации на дому.

Британский рынок реабилитационного оборудования Insight

Ожидается, что рынок реабилитационного оборудования в Великобритании в течение прогнозируемого периода будет расти при заметном CAGR, что обусловлено повышением осведомленности в области здравоохранения, увеличением спроса на домашнюю реабилитацию и государственной поддержкой лечения хронических заболеваний. Принятие портативных и подключенных реабилитационных устройств растет среди пациентов, выздоравливающих после ортопедической хирургии, инсульта или неврологических состояний. Надежная инфраструктура здравоохранения Великобритании в сочетании с технологическими достижениями в области интеллектуальных терапевтических устройств поддерживает рост рынка. Растущие опасения по поводу нарушения мобильности и качества жизни побуждают медицинских работников и пациентов инвестировать в реабилитационное оборудование. Кроме того, растущая тенденция телереабилитации и дистанционного мониторинга еще больше стимулирует расширение рынка.

Немецкий рынок реабилитационного оборудования Insight

Ожидается, что рынок реабилитационного оборудования в Германии в течение прогнозируемого периода будет расширяться при сильном CAGR, что обусловлено передовыми медицинскими учреждениями, акцентом на технологические инновации и повышением осведомленности о послеостром уходе. Хорошо развитые реабилитационные центры и больницы страны интегрируют роботизированную терапию, устройства поддержки тела и средства передвижения в планы ухода за пациентами. Спрос на экологически чистые, эргономичные и основанные на данных реабилитационные решения неуклонно растет. Акцент правительства на гериатрической помощи и лечении хронических заболеваний также поддерживает усыновление. Интеграция реабилитационных устройств с телемедицинскими платформами повышает доступность и эффективность мониторинга, способствуя долгосрочному использованию.

Азиатско-Тихоокеанский рынок реабилитационного оборудования

Рынок оборудования для реабилитации в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущая осведомленность региона о преимуществах реабилитации и расширении услуг домашнего здравоохранения способствуют принятию. Расширение правительственных инициатив по развитию цифровой инфраструктуры здравоохранения и реабилитации способствует росту рынка. Более того, появление APAC в качестве производственного центра для реабилитационных устройств улучшает доступность и доступность. Растущий спрос в больницах, физиотерапевтических центрах и учреждениях по уходу на дому еще больше стимулирует рынок.

Японский рынок реабилитационного оборудования

Японский рынок реабилитационного оборудования набирает обороты благодаря старению населения страны, высокотехнологичной инфраструктуре здравоохранения и ориентированности на удобство пациентов. Принятие интеллектуальных терапевтических устройств, носимых датчиков и роботизированных реабилитационных систем растет в больницах, клиниках и домашних условиях. Решения телереабилитации и дистанционного мониторинга набирают популярность для повышения приверженности терапии. Правительство уделяет особое внимание уходу за пожилыми людьми и лечению хронических заболеваний, поддерживая рост рынка. Культурный акцент на качестве жизни и независимости стимулирует предпочтение передового реабилитационного оборудования. Интеграция с подключенными платформами здравоохранения позволяет врачам эффективно отслеживать выздоровление пациентов.

Рынок реабилитационного оборудования Индии Insight

На индийский рынок реабилитационного оборудования приходится наибольшая доля доходов в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено быстрой урбанизацией, растущим средним классом и повышением осведомленности о реабилитации и физической терапии. Больницы, центры домашнего ухода и физиотерапевтические центры быстро внедряют средства мобильности, средства повседневной жизни и тренажеры. Правительственные инициативы, направленные на развитие инфраструктуры здравоохранения и цифрового здравоохранения, способствуют дальнейшему внедрению. Доступность и доступность реабилитационных устройств местного производства привлекают как потребителей, так и поставщиков медицинских услуг. Растущая заболеваемость хроническими заболеваниями и ортопедическими травмами способствует устойчивому спросу. Растущее внимание к решениям для реабилитации на дому и телереабилитации также ускоряет рост рынка.

Доля рынка реабилитационного оборудования

Индустрия реабилитационного оборудования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Международные холдинги InvacareКорпус (США)

- Эновис(США)

- Ottobock SE & Co. KGaA (Германия)

- ReWalk Robotics Ltd(Израиль)

- Ekso Bionics Holdings, Inc. (США)

- КибердайнInc. (Япония)

- Hocoma AG(Швейцария)

- Tyromotion GmbH (Австрия)

- Bionik Laboratories Corp. (Канада)

- Dynasplint Systems, Incorporated(США)

- Caremax Rehabilitation Equipment Co., Ltd (Китай)

- GF Health Products, Inc. (США)

- Medline Industries, LP (США)

- Arjo AB (Швеция)

- Handicare Group AB (Швеция)

- LINET Group SE (Чехия)

- Guldmann A/S (Дания)

- Sunrise Medical LLC (США)

- Prism Medical UK Ltd. (Великобритания)

Каковы последние события на мировом рынке реабилитационного оборудования

- В октябре 2025 года носимые технологии, включающие интеллектуальные брекеты, экзоскелеты и цифровые инструменты восстановления, были выделены в публикации World Health как трансформирующие реабилитацию травм, позволяя отслеживать в режиме реального времени, персонализированные корректировки терапии и интегрированные отчеты о прогрессе пациентов, показывающие, как потребительские и клинические носимые устройства меняют традиционные парадигмы реабилитации.

- В октябре 2025 года исследователи из Университета Квинсленда начали испытания первого в мире легкого экзоскелета, ориентированного на лодыжку, для людей с болезнью моторных нейронов (MND), предназначенного для повышения уверенности в мобильности и задержки зависимости от инвалидных колясок с помощью носимой робототехники в реальном мире.

- В июле 2025 года экзоскелеты с искусственным интеллектом от Wandercraft помогли парализованным пациентам снова ходить в клинических условиях, при этом компания сотрудничала с Nvidia и AWS для улучшения баланса и технологий мобильности, продвигаясь к более широкому домашнему использованию и поддержке возмещения расходов Medicare.

- В апреле 2025 года Tyromotion открыла новую европейскую штаб-квартиру в Вене, укрепив свое присутствие и способность внедрять инновации в роботизированные и сенсорные реабилитационные устройства для поддержки расширения и разработки передовых продуктов в области реабилитационных технологий.

- В июне 2025 года Wandercraft получила финансирование в размере 75 миллионов долларов США для ускорения разработки и глобального развертывания своих экзоскелетов для реабилитации на основе ИИ, включая расширение клинического использования Atalante X и коммерциализацию личного экзоскелета Eve, предназначенного для повседневной ходьбы без рук.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.