Global Renal Artery Stenosis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

500.50 Million

USD

717.22 Million

2025

2033

USD

500.50 Million

USD

717.22 Million

2025

2033

| 2026 –2033 | |

| USD 500.50 Million | |

| USD 717.22 Million | |

| % | |

|

Сегментация мирового рынка лечения стеноза почечных артерий по типу препарата (нестероидные противовоспалительные препараты (НПВП), диуретики, бета-блокаторы, блокаторы рецепторов ангиотензина II, антикоагулянты, ингибиторы ангиотензинпревращающего фермента (АПФ), блокаторы кальциевых каналов и ингибиторы ГМГ-КоА-редуктазы), методу лечения (медикаментозное лечение, эндартерэктомия почечной артерии, шунтирование, ангиопластика и другие), диагностике (КТ, магнитно-резонансная ангиография (МРА), допплеровское ультразвуковое исследование, артериография почечной артерии и другие), дозировке (таблетки, инъекции и другие), способу введения (пероральный, внутривенный и другие), показаниям (фибромышечная дисплазия и атеросклероз), симптомам (гипертония, отеки, задержка жидкости, усталость, тошнота, рвота). Снижение функции почек и другие факторы), конечные пользователи (клиники, больницы и другие), каналы сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) — тенденции отрасли и прогноз до 2033 года.

Размер рынка лечения стеноза почечной артерии

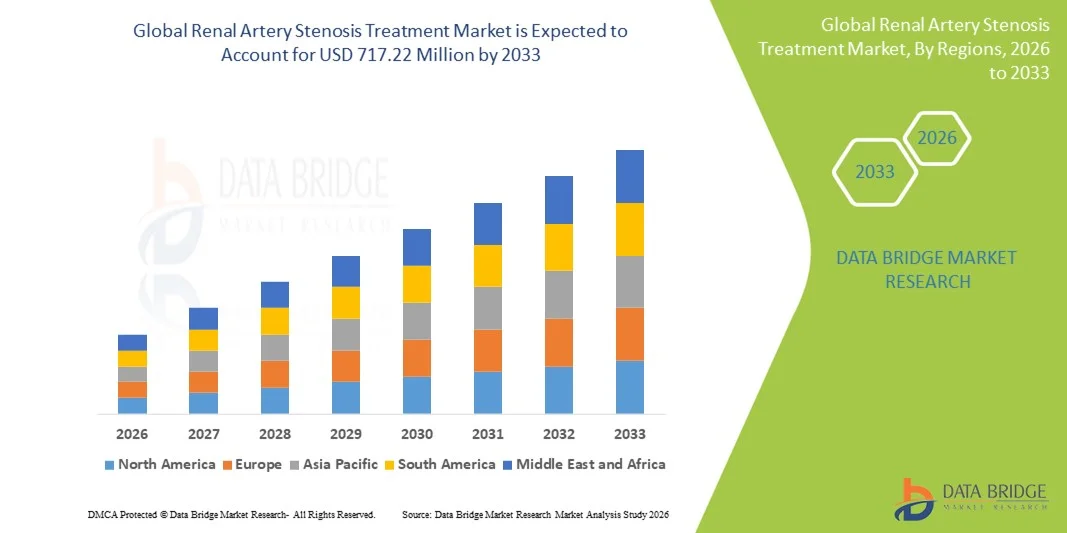

- Объем мирового рынка лечения стеноза почечной артерии в 2025 году оценивался в 500,50 млн долларов США и, как ожидается, достигнет 717,22 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности стеноза почечных артерий, ростом числа случаев хронической болезни почек и расширением применения малоинвазивных процедур стентирования.

- Кроме того, достижения в технологии стентов, такие как стенты с лекарственным покрытием и биорастворимые стенты, а также растущая осведомленность пациентов и их предпочтение менее инвазивным вмешательствам, способствуют внедрению методов лечения стеноза почечных артерий, что значительно стимулирует рост отрасли.

Анализ рынка лечения стеноза почечной артерии

- Лечение стеноза почечной артерии, включая медикаментозную терапию, ангиопластику, шунтирование и эндартерэктомию почечной артерии, приобретает все большее значение для контроля сужения почечной артерии и предотвращения связанных с ним осложнений, таких как гипертония и хроническая болезнь почек, благодаря их эффективности, малоинвазивному характеру и интеграции с передовыми диагностическими и интервенционными технологиями.

- Растущая распространенность атеросклероза, фибромышечной дисплазии, гипертонии, диабета и старение населения являются основными факторами, стимулирующими спрос на вмешательства при стенозе почечных артерий, наряду с растущей осведомленностью пациентов и медицинских работников о ранней диагностике и лечении.

- Северная Америка доминировала на рынке лечения стеноза почечных артерий, занимая наибольшую долю выручки в 39,7% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение малоинвазивных процедур и сильное присутствие ведущих производителей медицинского оборудования и фармацевтической продукции. В США наблюдался значительный рост благодаря расширению диагностических обследований, инновациям в процедурах и стратегиям раннего вмешательства.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения стеноза почечной артерии в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, увеличением распространенности факторов риска, таких как диабет и гипертония, а также расширением доступа к передовым диагностическим инструментам, таким как компьютерная томография (КТ), допплеровское ультразвуковое исследование и магнитно-резонансная ангиография (МРА).

- В сегменте медикаментозного лечения стеноза почечной артерии доминировал сегмент лекарственных препаратов, занимая 53,8% рынка в 2025 году. Это обусловлено широким использованием ингибиторов АПФ , блокаторов рецепторов ангиотензина II, бета-блокаторов и других препаратов для эффективного лечения гипертонии, отеков и других связанных с ними симптомов, а также простотой применения пероральным и внутривенным путями.

Обзор отчета и сегментация рынка лечения стеноза почечных артерий

|

Атрибуты |

Ключевые аспекты рынка лечения стеноза почечной артерии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения стеноза почечной артерии

Достижения в области малоинвазивных и диагностически контролируемых процедур.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения стеноза почечных артерий является растущее внедрение малоинвазивных процедур, таких как ангиопластика и стентирование, в сочетании с передовыми методами визуализации, что повышает точность лечения и улучшает результаты лечения пациентов.

- Например, стент Resolute Onyx с высвобождением зотаролимуса использует внутрисосудистую визуализацию для оптимизации установки стента, что снижает количество осложнений во время процедуры и улучшает долгосрочную проходимость сосудов.

- Вмешательства под контролем визуализации, включая КТ-ангиографию и допплеровское ультразвуковое исследование, позволяют врачам лучше оценивать тяжесть поражения и планировать целенаправленные вмешательства, сокращая время процедуры и периоды восстановления.

- Сочетание малоинвазивных методик с визуализацией в режиме реального времени позволяет проводить более безопасные, быстрые и эффективные вмешательства на почечных артериях, обеспечивая возможность амбулаторных процедур и сокращение сроков пребывания в больнице.

- Тенденция к использованию методов визуализации для индивидуального подхода к каждому пациенту меняет протоколы лечения и ожидания, а такие компании, как Medtronic и Boston Scientific, разрабатывают системы стентов нового поколения, оптимизированные для точной установки и снижения частоты рестеноза.

- Спрос на комплексные, малоинвазивные и контролируемые с помощью визуализации методы лечения стеноза почечных артерий быстро растет как в стационарных, так и в специализированных клиниках, что обусловлено предпочтением пациентов к более безопасным процедурам и более быстрому восстановлению.

- Растущее внимание к персонализированным планам лечения с использованием данных визуализации, специфичных для каждого пациента, позволяет более точно выбирать методы вмешательства, повышать показатели успешности и снижать количество осложнений.

- Технологическая конвергенция робототехники и катетерных систем с визуализационным контролем находится на стадии развития, что повышает точность процедур и эффективность при вмешательствах на почечных артериях.

Динамика рынка лечения стеноза почечной артерии

Водитель

Увеличение распространенности гипертонии, атеросклероза и хронической болезни почек.

- Рост заболеваемости гипертонией, атеросклерозом и хронической болезнью почек является одной из основных причин увеличения спроса на лечение стеноза почечных артерий.

- Например, в марте 2025 года компания Medtronic объявила о расширении применения своих стентов для почечных артерий у пациентов с резистентной гипертензией, подчеркнув растущую потребность в интервенционных решениях.

- Поскольку врачи уделяют особое внимание предотвращению повреждения почек и сердечно-сосудистых осложнений, лечение стеноза почечной артерии предоставляет эффективные варианты терапии, улучшая долгосрочные результаты лечения пациентов.

- Кроме того, растущая осведомленность медицинских работников и пациентов о ранней диагностике и вмешательстве способствует внедрению соответствующих процедур как в государственных, так и в частных медицинских учреждениях.

- Интеграция современных стентов и лекарственной терапии, наряду с малоинвазивными процедурными методами, продолжает повышать эффективность лечения и расширять область применения для различных групп пациентов.

- Рост инвестиций в НИОКР со стороны ведущих компаний-производителей медицинских изделий в разработку стентов нового поколения и технологий визуализации ускоряет инновации и стимулирует рост рынка.

- Расширение государственного и частного страхового покрытия интервенционных процедур способствует повышению доступности и стимулирует более широкое применение методов лечения стеноза почечных артерий.

Сдержанность/Вызов

Риски, связанные с процедурами, высокая стоимость и нормативные препятствия.

- Опасения, связанные с процедурными рисками, такими как рестеноз, тромбоз и нефропатия, вызванная контрастным веществом, создают серьезные препятствия для более широкого проникновения на рынок.

- Например, сообщения о рестенозе стента у некоторых пациентов высокого риска заставили некоторых врачей с осторожностью подходить к выбору метода лечения, особенно у пожилых людей или пациентов с сопутствующими заболеваниями.

- Решение этих проблем с помощью передовых конструкций стентов, технологий высвобождения лекарственных препаратов и оптимизированных протоколов проведения процедур имеет решающее значение для повышения эффективности внедрения и безопасности пациентов.

- Кроме того, относительно высокая стоимость интервенционных процедур и стентирования по сравнению с консервативным медикаментозным лечением может стать препятствием для больниц с ограниченным бюджетом или регионов с ограниченным охватом медицинским обслуживанием.

- Соблюдение сложных нормативных требований для одобрения медицинских изделий и подтверждения их пригодности к клиническим испытаниям, особенно для стентов нового поколения и систем с лекарственным покрытием, остается ключевой проблемой для производителей, стремящихся к расширению на мировом рынке.

- Ограниченная доступность квалифицированных интервенционных кардиологов и радиологов на развивающихся рынках ограничивает доступность процедур, замедляя рост рынка.

- Изменчивость реакции пациентов и долгосрочной эффективности некоторых стентов создает клиническую неопределенность, потенциально влияя на уверенность врачей и темпы внедрения.

Обзор рынка лечения стеноза почечной артерии

Рынок сегментирован по типу лекарственного препарата, методам лечения, диагностике, дозировке, способу введения, показаниям, симптомам, конечным пользователям и каналам сбыта.

- По типу препарата

В зависимости от типа препарата рынок сегментирован на нестероидные противовоспалительные препараты (НПВП), диуретики, бета-блокаторы, блокаторы рецепторов ангиотензина II, антикоагулянты, ингибиторы ангиотензинпревращающего фермента (АПФ), блокаторы кальциевых каналов и ингибиторы ГМГ-КоА-редуктазы. Сегмент ингибиторов АПФ доминировал на рынке, занимая наибольшую долю выручки в 31,5% в 2025 году, благодаря доказанной эффективности в контроле гипертонии и защите почек. Ингибиторы АПФ широко назначаются для длительного лечения пациентов со стенозом почечной артерии благодаря их двойному эффекту: снижению артериального давления и защите функции почек. Их хорошо изученный профиль безопасности и совместимость с комбинированной терапией способствуют их широкому клиническому применению. Врачи предпочитают ингибиторы АПФ в качестве терапии первой линии, особенно у пациентов с сопутствующими заболеваниями, такими как диабет или сердечно-сосудистые заболевания. Пероральные формы ингибиторов АПФ также повышают приверженность пациентов к лечению, что еще больше укрепляет доминирование на рынке. Непрерывные исследования и клинические рекомендации по применению ингибиторов АПФ укрепляют их лидирующие позиции на рынке.

Ожидается, что сегмент блокаторов рецепторов ангиотензина II (БРА) продемонстрирует самый быстрый темп роста — 9,8% в период с 2026 по 2033 год, чему способствует растущее применение БРА среди пациентов, не переносящих ингибиторы АПФ. БРА обеспечивают сопоставимую эффективность в регулировании артериального давления и защите почек, минимизируя при этом побочные эффекты, такие как постоянный кашель. Растущая осведомленность о преимуществах БРА среди медицинских работников и пациентов ускоряет их клиническое внедрение. Наличие множества пероральных форм повышает удобство для пациентов и улучшает соблюдение режима лечения. Увеличение распространенности стеноза почечных артерий на развивающихся рынках также способствует росту спроса на БРА.

- По лечению

В зависимости от метода лечения рынок сегментирован на медикаментозную терапию, эндартерэктомию почечной артерии, шунтирование, ангиопластику и другие. Медикаментозный сегмент доминировал на рынке с долей выручки в 52,8% в 2025 году, что обусловлено его удобством, экономической эффективностью и меньшим риском по сравнению с инвазивными процедурами. Медикаментозная терапия часто является терапией первой линии на ранних стадиях стеноза почечной артерии и широко применяется в амбулаторных условиях. Ее доминирование поддерживается широкой доступностью антигипертензивных и гиполипидемических препаратов, которые контролируют связанные с этим факторы риска, такие как гипертония и атеросклероз. Медикаментозное лечение обеспечивает длительную терапию и улучшает долгосрочные результаты лечения пациентов, увеличивая их долю на рынке. Врачи полагаются на медикаментозное лечение при хронических заболеваниях, что еще больше способствует его внедрению. Информационно-просветительские кампании и клинические рекомендации, рекомендующие фармакологические вмешательства, также поддерживают доминирование на рынке.

Ожидается, что сегмент ангиопластики продемонстрирует самый быстрый среднегодовой темп роста в 7,2% в период с 2026 по 2033 год, что обусловлено растущим предпочтением малоинвазивных процедур, восстанавливающих почечный кровоток и сокращающих продолжительность пребывания в больнице. Технологические достижения, такие как стенты с лекарственным покрытием и биорастворимые стенты, способствуют более высоким темпам внедрения. Больницы и специализированные клиники все чаще используют ангиопластику при атеросклеротическом стенозе высокого риска. Растущая уверенность врачей и повышение показателей успешности процедур способствуют быстрому росту. Благоприятная политика возмещения расходов на развитых рынках еще больше способствует внедрению ангиопластики. Предпочтение пациентов малоинвазивным методам лечения является ключевым фактором, ускоряющим расширение рынка.

- По диагнозу

В зависимости от метода диагностики рынок сегментируется на компьютерную томографию (КТ), магнитно-резонансную ангиографию (МРА), допплеровское ультразвуковое исследование, почечную артериографию и другие. Почечная артериография доминировала на рынке, занимая наибольшую долю в 45,1% в 2025 году, поскольку считается золотым стандартом оценки степени стеноза. Этот инвазивный диагностический метод обеспечивает визуализацию в режиме реального времени для планирования лечения и контроля процедур. Он широко используется в больницах и специализированных сосудистых центрах. Почечная артериография обеспечивает точную оценку поражения, повышая эффективность лечения. Ее внедрение также поддерживается квалифицированными специалистами по интервенционной радиологии и развитой инфраструктурой визуализации. Растущая осведомленность о ее диагностической точности продолжает поддерживать ее доминирующее положение на рынке.

Ожидается, что сегмент допплеровского ультразвукового исследования продемонстрирует самый быстрый темп роста — 11,4% в период с 2026 по 2033 год, что обусловлено его неинвазивным характером, экономической эффективностью и растущим внедрением в рутинные скрининговые обследования. Допплеровское исследование идеально подходит для ранней диагностики, мониторинга состояния пациентов и последующих обследований. Клиники и амбулаторные учреждения все чаще отдают предпочтение допплеровскому исследованию из-за простоты его использования. Повышение осведомленности среди медицинских работников и пациентов способствует более широкому внедрению. Технологические усовершенствования ультразвуковых устройств повышают точность диагностики и стимулируют рост.

- По дозировке

В зависимости от дозировки рынок сегментируется на таблетки, инъекции и другие формы. Таблетки доминировали на рынке, занимая 61,8% выручки в 2025 году, благодаря удобству применения, приверженности пациентов к лечению и пригодности для длительного лечения гипертонии и защиты почек. Таблетки обычно назначаются в амбулаторных условиях, обеспечивая длительную терапию и улучшение результатов лечения. Их доступность для различных классов лекарственных средств повышает их полезность. Врачи отдают предпочтение пероральным таблеткам из-за приверженности пациентов к лечению и экономической эффективности. Простота применения в домашних условиях также способствует широкому распространению таблеток. Постоянное обучение пациентов и рекомендации руководств поддерживают доминирование таблеток в терапии.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 8,6% в период с 2026 по 2033 год, главным образом благодаря стационарным и амбулаторным вмешательствам, требующим быстрого начала действия лекарственных средств. Инъекционные препараты используются при острых гипертонических кризах, для периоперационной антикоагуляции или защиты почек во время вмешательств. Больницы все чаще используют внутривенные препараты для оптимизации процедурной поддержки. Рост числа интервенционных процедур на развивающихся рынках способствует увеличению спроса. Разработка новых инъекционных форм еще больше ускоряет рост.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на пероральный, внутривенный и другие. Пероральный способ введения доминировал на рынке, занимая 65,3% выручки в 2025 году, благодаря простоте использования, приверженности пациентов к лечению и широкой клинической применимости для лечения хронических заболеваний. Пероральные препараты предпочтительны в амбулаторных условиях, поскольку поддерживают длительную терапию. Врачи часто назначают пероральные формы для лечения гипертонии и защиты почек. Широкая доступность пероральных препаратов повышает приверженность пациентов к лечению. Пероральный способ введения снижает необходимость посещения больницы, что способствует его распространению. Клинические рекомендации отдают предпочтение пероральной терапии в качестве терапии первой линии, что укрепляет ее доминирующее положение.

Ожидается, что сегмент внутривенного введения продемонстрирует самый быстрый темп роста — 7,9% в период с 2026 по 2033 год, что обусловлено использованием внутривенных препаратов в больницах для оказания неотложной помощи, быстрого контроля артериального давления и периоперационных вмешательств. Больницы предпочитают внутривенные препараты из-за точной дозировки и быстрого начала действия. Рост числа интервенционных процедур, таких как ангиопластика и стентирование, способствует их внедрению. Технологические достижения в области внутривенной доставки лекарственных средств повышают безопасность и эффективность. Расширение доступности на развивающихся рынках также способствует росту.

- По показаниям

В зависимости от показаний рынок сегментирован на фибромышечную дисплазию и атеросклероз. Атеросклероз доминировал на рынке, занимая 78,2% выручки в 2025 году, благодаря высокой распространенности среди пожилого населения и пациентов с сердечно-сосудистыми сопутствующими заболеваниями. Лечение атеросклеротического стеноза включает медикаментозную терапию, стентирование и хирургические вмешательства, что стимулирует спрос на рынке. Большинству таких случаев занимаются больницы и специализированные центры, что поддерживает доминирующее положение рынка по выручке. Ранняя диагностика и профилактические стратегии увеличивают внедрение методов лечения. Клинические рекомендации подчеркивают необходимость вмешательства при атеросклеротическом стенозе почечной артерии, что поддерживает долю рынка. Продолжающиеся исследования в области стент-технологий еще больше укрепляют доминирующее положение.

Ожидается, что фибромышечная дисплазия продемонстрирует самый быстрый среднегодовой темп роста в 10,1% в период с 2026 по 2033 год, что обусловлено ростом показателей диагностики, повышением осведомленности и появлением малоинвазивных методов лечения, подходящих для более молодого населения. Усовершенствованные методы визуализации позволяют проводить раннюю диагностику и вмешательство. Рост осведомленности пациентов и доступность медицинской помощи в развитых регионах способствуют этому росту. Больницы и специализированные клиники все чаще внедряют протоколы лечения. Клинические исследования, демонстрирующие эффективность ангиопластики у пациентов с фибромышечной дисплазией, ускоряют внедрение новых методов.

- По симптомам

В зависимости от симптомов рынок сегментируется на гипертонию, отеки, задержку жидкости, усталость, тошноту, рвоту, снижение функции почек и другие. Гипертония доминировала на рынке с долей 62,5% в 2025 году, поскольку это наиболее распространенное клиническое проявление, побуждающее к началу лечения. Эффективное управление артериальным давлением является центральным элементом всех подходов к лечению. Врачи уделяют первостепенное внимание контролю гипертонии для предотвращения почечных и сердечно-сосудистых осложнений. Медикаментозное и интервенционное лечение направлено на борьбу с гипертонией как на основную цель. Больничное и амбулаторное лечение обеспечивает мониторинг и соблюдение режима лечения. Растущая распространенность гипертонии во всем мире поддерживает устойчивый спрос.

Ожидается, что отеки и задержка жидкости будут демонстрировать самый быстрый среднегодовой темп роста в 8,9% в период с 2026 по 2033 год, что обусловлено повышением осведомленности о почечных осложнениях и необходимостью целенаправленного лечения. Раннее вмешательство улучшает результаты лечения и снижает риск долгосрочных осложнений. Амбулаторное и стационарное лечение способствуют росту. На развивающихся рынках наблюдается увеличение скрининга на отеки, связанные с почками. Достижения в фармакологическом лечении улучшают купирование симптомов. Программы обучения пациентов дополнительно способствуют внедрению новых методов лечения.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на клиники, больницы и другие учреждения. Больницы доминировали на рынке, занимая 70,4% выручки в 2025 году, благодаря наличию современных интервенционных центров, квалифицированных специалистов и возможности предоставления как диагностических, так и лечебных услуг под одной крышей. Больницы предпочтительны для сложных процедур, таких как ангиопластика, стентирование и шунтирование. Интегрированный подход к лечению и возможности проведения процедур способствуют широкому распространению данной технологии. Вмешательства под руководством специалистов повышают эффективность и доверие пациентов. Больницы также обеспечивают доступность современных лекарственных препаратов. Развитие больничной инфраструктуры в развитых регионах укрепляет доминирующее положение.

Ожидается, что в период с 2026 по 2033 год клиники продемонстрируют самый быстрый среднегодовой темп роста (CAGR) в размере 9,3%, чему будут способствовать внедрение неинвазивной диагностики, амбулаторного управления лекарственной терапией и последующего наблюдения. Клиники обеспечивают доступную помощь пациентам на ранних стадиях заболевания. Повышение осведомленности и программы скрининга способствуют распространению клиник. Интеграция с телемедициной поддерживает мониторинг состояния пациентов. Клиники на развивающихся рынках расширяют охват рынка. Профилактическая и поддерживающая терапия являются движущей силой роста в этом сегменте.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и онлайн-аптеки. Больничные аптеки доминировали на рынке с долей выручки в 55,6% в 2025 году благодаря немедленной доступности рецептурных лекарств и препаратов для процедур для стационарных пациентов и при проведении вмешательств. Больничные аптеки обеспечивают своевременное введение лекарств во время процедур. Централизованные закупки в больницах поддерживают стабильные поставки. Интеграция с протоколами лечения способствует внедрению. Экспертиза фармацевтов обеспечивает правильное отпуск лекарств. Налаженные отношения с производителями медицинского оборудования и лекарств поддерживают эффективность управления запасами.

Ожидается, что в период с 2026 по 2033 год онлайн-аптеки продемонстрируют самый быстрый среднегодовой темп роста в 12,1%, чему способствуют растущее предпочтение пациентов к доставке на дом, интеграция телемедицины и удобное пополнение запасов лекарств для лечения хронических заболеваний. Пациенты получают выгоду от своевременного доступа к антигипертензивным и гиполипидемическим препаратам. Онлайн-платформы улучшают соблюдение режима приема лекарств. Внедрение цифровых технологий в здравоохранении повышает удобство. Развивающиеся рынки все больше полагаются на онлайн-аптеки. Акции и модели подписки еще больше стимулируют рост онлайн-продаж.

Региональный анализ рынка лечения стеноза почечной артерии

- Северная Америка доминировала на рынке лечения стеноза почечных артерий, занимая наибольшую долю выручки в 39,7% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение малоинвазивных процедур и сильное присутствие ведущих производителей медицинского оборудования и фармацевтической продукции.

- Пациенты и медицинские работники в регионе высоко ценят малоинвазивные методы лечения, точную диагностику и эффективное лечение почечных осложнений, что способствует широкому внедрению медикаментозного лечения, стентирования и ангиопластики.

- Широкое распространение этих методов дополнительно поддерживается высокими расходами на здравоохранение, хорошо отлаженной политикой возмещения затрат, технологически развитой медицинской экосистемой и присутствием ведущих компаний по производству медицинских изделий и фармацевтических препаратов, что делает Северную Америку ключевым рынком для лечения стеноза почечной артерии как в стационарных, так и в амбулаторных условиях.

Анализ рынка лечения стеноза почечных артерий в США

В 2025 году рынок лечения стеноза почечных артерий в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовала высокая распространенность гипертонии, атеросклероза и хронической болезни почек. Пациенты и медицинские работники все чаще отдают приоритет малоинвазивным вмешательствам, включая ангиопластику и стентирование, наряду с эффективным фармакологическим лечением. Растущее внимание к ранней диагностике с помощью передовых технологий визуализации в сочетании с хорошо развитой инфраструктурой здравоохранения и политикой возмещения расходов еще больше способствует росту рынка. Кроме того, присутствие ведущих компаний-производителей медицинского оборудования и фармацевтических компаний, а также широкое клиническое внедрение научно обоснованных протоколов лечения вносят значительный вклад в расширение рынка.

Анализ рынка лечения стеноза почечной артерии в Европе

Прогнозируется, что европейский рынок лечения стеноза почечных артерий будет расти значительными темпами в течение прогнозируемого периода, в основном за счет увеличения распространенности сердечно-сосудистых и почечных заболеваний, а также повышения осведомленности о ранней диагностике и вмешательстве. Растущая урбанизация, старение населения и государственные инициативы по улучшению качества медицинской помощи способствуют внедрению как интервенционных процедур, так и фармакологического лечения. Европейские медицинские учреждения отдают предпочтение малоинвазивным методам, а доступность современных методов визуализации обеспечивает высокие показатели успешности процедур. В регионе наблюдается значительный рост как в больничных, так и в амбулаторных условиях, при этом лечение интегрируется как в рутинную медицинскую помощь, так и в специализированные сосудистые программы.

Анализ рынка лечения стеноза почечных артерий в Великобритании

Ожидается, что рынок лечения стеноза почечных артерий в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост заболеваемости гипертонией и хронической болезнью почек, а также повышение осведомленности о преимуществах раннего вмешательства. Опасения по поводу сердечно-сосудистых осложнений побуждают медицинских работников внедрять малоинвазивные процедуры стентирования и ангиопластики. Развитая инфраструктура здравоохранения Великобритании в сочетании с надежной системой амбулаторного лечения и широким доступом к диагностическим технологиям, как ожидается, будет и дальше стимулировать рост рынка. Кроме того, растущее предпочтение пациентов к стационарным вмешательствам обеспечивает стабильное внедрение методов лечения, основанных на доказательствах.

Анализ рынка лечения стеноза почечной артерии в Германии

Ожидается, что рынок лечения стеноза почечных артерий в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют высокая распространенность заболеваний почек и сердечно-сосудистой системы, а также спрос на технологически продвинутые методы лечения. Развитая система здравоохранения Германии, акцент на медицинских инновациях и широкое внедрение малоинвазивных вмешательств способствуют росту рынка. Больницы и специализированные клиники все чаще используют ангиопластику, стентирование и процедуры под контролем визуализации, поддерживаемые развитой диагностической инфраструктурой. Интеграция протоколов лечения с системами мониторинга состояния пациентов обеспечивает более высокую эффективность и безопасность, соответствуя местным стандартам здравоохранения и ожиданиям пациентов.

Анализ рынка лечения стеноза почечных артерий в Азиатско-Тихоокеанском регионе

Рынок лечения стеноза почечных артерий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23,5%) в прогнозируемый период с 2026 по 2033 год, чему способствуют растущая распространенность гипертонии, атеросклероза и хронической болезни почек в таких странах, как Китай, Япония и Индия. Рост расходов на здравоохранение, урбанизация и расширение доступа к современным диагностическим и интервенционным центрам стимулируют внедрение этих методов. Государственные инициативы, направленные на раннюю диагностику и лечение хронических заболеваний, способствуют более широкому распространению процедур. Кроме того, повышение осведомленности пациентов и медицинских работников о малоинвазивных методах лечения расширяет рынок как в больничных, так и в клинических условиях по всему региону.

Анализ рынка лечения стеноза почечной артерии в Японии

Рынок лечения стеноза почечных артерий в Японии набирает обороты благодаря высокой распространенности гипертонии и хронической болезни почек в стране, быстрой урбанизации и старению населения. Японские медицинские учреждения делают упор на раннюю диагностику и малоинвазивные вмешательства, такие как стентирование и ангиопластика. Интеграция передовых технологий визуализации с интервенционными процедурами обеспечивает высокую точность и безопасность пациентов. Кроме того, растущая осведомленность пациентов о защите почек и снижении сердечно-сосудистого риска стимулирует внедрение как фармакологических, так и процедурных методов лечения. Больницы и специализированные клиники остаются основными центрами лечения, поддерживая расширение рынка.

Анализ рынка лечения стеноза почечной артерии в Индии.

В 2025 году рынок лечения стеноза почечных артерий в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе, что объясняется растущей распространенностью гипертонии, атеросклероза и осложнений со стороны почек. Развивающаяся инфраструктура здравоохранения страны, повышение осведомленности пациентов и растущее внедрение малоинвазивных вмешательств являются основными факторами роста. Индия также выигрывает от увеличения числа специализированных больниц и клиник, оснащенных передовыми диагностическими инструментами, такими как КТ-ангиография, допплеровское ультразвуковое исследование и МРТ. Кроме того, доступность лечения и наличие отечественных и зарубежных стент-систем способствуют расширению доступа к нему. Правительственные инициативы, направленные на раннюю диагностику и лечение хронических заболеваний, являются ключевыми факторами, стимулирующими рынок.

Доля рынка лечения стеноза почечной артерии

В отрасли лечения стеноза почечных артерий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Кук (США)

- Корпорация Терумо (Япония)

- B. Braun SE (Германия)

- Biotronik SE & Co. KG (Германия)

- Компания MicroPort Scientific Corporation (Китай)

- WL Gore & Associates, Inc. (США)

- Endologix, Inc. (США)

- Кардинал Хит (США)

- Корпорация Cordis (США)

- Merit Medical Systems, Inc. (США)

- AngioDynamics, Inc. (США)

- iVascular SLU (Испания)

- Мединол Лтд. (Израиль)

- STENTYS SA (Франция)

- InspireMD, Inc. (США)

- Elixir Medical Corporation (США)

- Acotec Scientific Holdings Ltd (Китай)

Какие последние тенденции наблюдаются на мировом рынке лечения стеноза почечной артерии?

- В октябре 2025 года компания Medtronic опубликовала долгосрочные данные трехлетнего наблюдения в рамках исследования SPYRAL HTN-ON MED, показавшие, что у пациентов, получавших Symplicity Spyral, наблюдалось устойчивое и значительное снижение артериального давления по сравнению с пациентами, получавшими плацебо, и, что важно, в группе, получавшей РДН, за три года не было зарегистрировано новых случаев тяжелого стеноза почечной артерии (> 70%).

- В сентябре 2025 года компания Medtronic объявила о получении разрешения на использование своей системы Symplicity Spyral RDN (устройство для денервации почек) в Японии, что сделало Японию 77-й страной, получившей разрешение на использование этой системы для лечения резистентной гипертонии, связанной с проблемами почечных артерий.

- В марте 2025 года компания Boston Scientific объявила о заключении окончательного соглашения о приобретении SoniVie Ltd., частной компании, разработавшей систему внутрисосудистого ультразвукового исследования TIVUS, в рамках сделки, оцениваемой до 540 миллионов долларов США. Это приобретение знаменует собой стратегическое расширение деятельности Boston Scientific в области почечной денервации (RDN): система TIVUS использует катетерный ультразвук для абляции нервов, окружающих почечные артерии (вместо стентов), предлагая минимально инвазивную, направленную на нервы терапию резистентной гипертензии — основного фактора риска почечных осложнений.

- В апреле 2024 года компания Getinge получила сертификат соответствия требованиям Регламента ЕС о медицинских изделиях (MDR) для своей системы стентов Advanta V12, подтверждающий ее одобренное применение у пациентов со стенозом почечной артерии и/или аортоилиальной окклюзионной болезнью (АИОБ), включая поражения в области бифуркации аорты. Этот регуляторный шаг фактически (повторно) подтверждает соответствие давно существующего устройства (находящегося на рынке десятилетиями) современным требованиям ЕС к медицинским изделиям, что помогает обеспечить соответствие нормативным требованиям, стандартам безопасности и дальнейшее клиническое признание.

- В апреле 2024 года, одновременно с получением разрешений регулирующих органов, компания Getinge заключила соглашение о коммерческом распространении с компанией Cook Medical на рынке США, предоставив Cook эксклюзивные права на продажу и распространение американской версии Advanta V12. Это сотрудничество расширяет глобальную доступность проверенной системы стентов с покрытием для лечения стеноза почечной артерии, потенциально улучшая доступность для пациентов в США и обеспечивая бесперебойные поставки и поддержку.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.