Global Rheumatology Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

36.17 Billion

USD

43.05 Billion

2024

2032

USD

36.17 Billion

USD

43.05 Billion

2024

2032

| 2025 –2032 | |

| USD 36.17 Billion | |

| USD 43.05 Billion | |

| % | |

|

Сегментация мирового рынка ревматологических терапевтических средств по классам препаратов (базилярно-модифицирующие противоревматические препараты (БПВП), нестероидные противовоспалительные препараты (НПВП), кортикостероиды и препараты мочевой кислоты), показаниям к применению (ревматоидный артрит, остеоартрит, подагра, псориатический артрит и анкилозирующий спондилит), каналам сбыта (аптеки больниц, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка ревматологических терапевтических средств

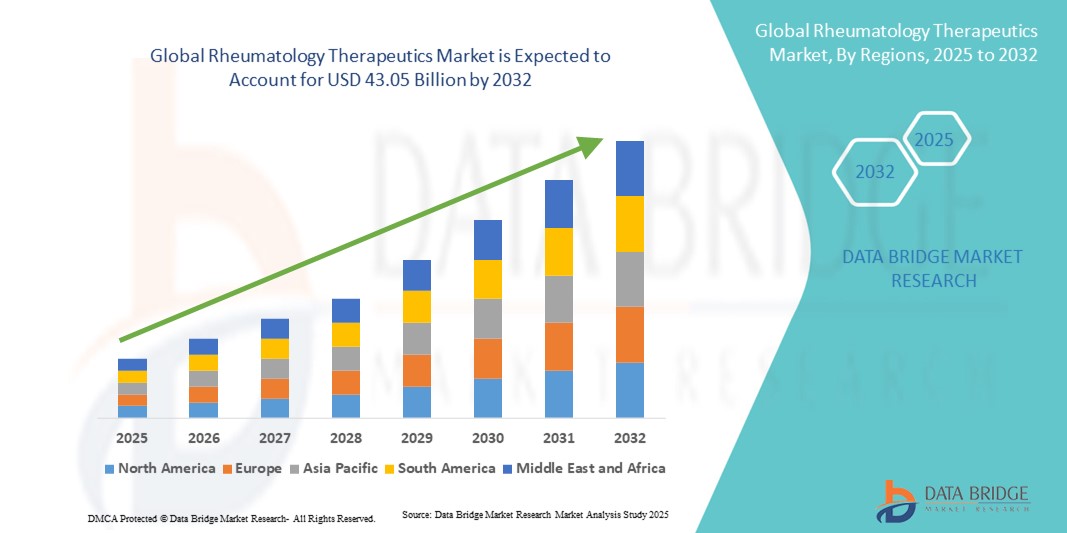

- Объем мирового рынка ревматологических терапевтических средств в 2024 году оценивался в 36,17 млрд долларов США, а к 2032 году , как ожидается, он достигнет 43,05 млрд долларов США при среднегодовом темпе роста 2,20% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью аутоиммунных и воспалительных заболеваний, достижениями в области биологической терапии и расширением доступа к здравоохранению, особенно в странах с развивающейся экономикой.

- Кроме того, растущий спрос на целенаправленные, персонализированные и экономически эффективные методы лечения таких заболеваний, как ревматоидный артрит , волчанка и другие ревматические заболевания, делает передовые методы лечения предпочтительным вариантом. Эти факторы ускоряют внедрение ревматологических методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка ревматологических терапевтических средств

- Терапевтические средства для ревматологии, включая противоревматические препараты, модифицирующие течение заболевания (БПВП), нестероидные противовоспалительные препараты (НПВП), кортикостероиды и препараты, снижающие уровень мочевой кислоты, становятся все более важными компонентами современной медицины для лечения аутоиммунных и воспалительных заболеваний, таких как ревматоидный артрит, остеоартрит, подагра, псориатический артрит и анкилозирующий спондилит, благодаря своей эффективности, безопасности и способности контролировать прогрессирование заболевания.

- Растущий спрос на терапевтические средства для ревматологии обусловлен, прежде всего, ростом распространенности аутоиммунных и воспалительных заболеваний, повышением осведомленности пациентов и постоянными достижениями в области методов лечения, в частности, таргетной терапии и усовершенствованных формул, которые повышают приверженность пациентов лечению и улучшают результаты.

- Северная Америка доминировала на рынке ревматологических препаратов, обеспечив наибольшую долю выручки в 39% в 2024 году благодаря высоким расходам на здравоохранение, развитой медицинской инфраструктуре, раннему внедрению биологических и таргетных препаратов, а также сильному присутствию ключевых игроков отрасли, таких как AbbVie, Pfizer и Johnson & Johnson. В США наблюдался значительный рост использования лечения, обусловленный инновационными методами лечения и программами поддержки пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапевтических средств для ревматологии в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, повышению осведомленности пациентов и расширению медицинской инфраструктуры в странах с развивающейся экономикой.

- Сегмент противоревматических препаратов, модифицирующих течение заболевания (БПВП), доминировал на рынке терапевтических средств для ревматологии с долей рынка 45,1% в 2024 году, что обусловлено их эффективностью в контроле активности заболевания, уменьшении повреждения суставов и долгосрочной реакцией на них у пациентов с ревматоидным артритом средней и тяжелой степени тяжести и другими аутоиммунными заболеваниями.

Область применения отчета и сегментация рынка ревматологических терапевтических средств

|

Атрибуты |

Ключевые данные о рынке ревматологических терапевтических средств |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ревматологических терапевтических средств

Достижения в области таргетной и персонализированной терапии

- Значимой и набирающей обороты тенденцией на мировом рынке ревматологических препаратов является разработка и внедрение таргетной терапии и персонализированных подходов к лечению, включая ингибиторы JAK, биологические базисные противовоспалительные препараты (БПВП) и стратегии точного дозирования. Эта тенденция улучшает результаты лечения пациентов и снижает побочные эффекты.

- Например, использование ингибиторов ИЛ-6 у пациентов с ревматоидным артритом позволяет более точно модулировать иммунный ответ, подбирая лечение в соответствии с индивидуальной активностью заболевания и реакцией организма.

- Целенаправленная терапия позволяет проводить раннее вмешательство и лучше контролировать заболевание, минимизируя повреждение суставов и улучшая качество жизни пациентов с аутоиммунными заболеваниями.

- Персонализированные планы лечения, основанные на биомаркерах и генетическом профилировании, способствуют оптимальному выбору терапии и повышению приверженности. Этот подход меняет протоколы лечения в крупных ревматологических центрах.

- Интеграция цифровых инструментов и платформ мониторинга пациентов с целевой терапией способствует принятию решений на основе данных и долгосрочному лечению заболеваний.

- Спрос на инновационные, точные и ориентированные на пациента методы лечения стремительно растет, поскольку пациенты и поставщики медицинских услуг все больше внимания уделяют эффективности, безопасности и индивидуальным стратегиям лечения.

Динамика рынка ревматологических терапевтических средств

Водитель

Растущая распространенность аутоиммунных и воспалительных заболеваний

- Рост заболеваемости аутоиммунными и воспалительными заболеваниями во всем мире, включая ревматоидный артрит, псориатический артрит и анкилозирующий спондилит, является важным фактором роста рынка.

- Например, в 2024 году рост числа случаев ревматоидного артрита в Северной Америке и Европе привел к более широкому применению биологических базисных противовоспалительных препаратов (БПВП) и таргетной терапии.

- Поскольку пациенты и поставщики медицинских услуг ищут лучшие варианты лечения заболеваний, предпочтение отдается передовым терапевтическим средствам с улучшенными профилями эффективности и безопасности по сравнению с традиционными методами лечения.

- Растущая осведомленность пациентов и врачей о преимуществах раннего вмешательства еще больше стимулирует спрос на современные ревматологические препараты.

- Расширение доступа к здравоохранению, страховому покрытию и программам помощи пациентам способствует более широкому использованию современных методов лечения.

- Стремление к улучшению долгосрочного лечения заболеваний, уменьшению повреждений суставов и повышению качества жизни пациентов продолжает стимулировать спрос на мировом рынке.

- Тенденция к долгосрочному контролю заболеваний и снижению нагрузки на здравоохранение делает ревматологическую терапию ключевым компонентом стратегий лечения во всем мире.

Сдержанность/Вызов

Высокие затраты на лечение и нормативные препятствия

- Высокая стоимость биологических препаратов, таргетной терапии и комбинированных схем лечения представляет собой серьезную проблему для роста рынка, ограничивая доступ в регионах, чувствительных к ценам.

- Например, годовая стоимость биологических базисных противовоспалительных препаратов может достигать десятков тысяч долларов, что ограничивает их доступность для многих пациентов в развивающихся странах.

- Процессы одобрения новых методов лечения регулирующими органами длительны и сложны, что задерживает выход на рынок и увеличивает затраты на разработку.

- Различия в политике возмещения расходов и инфраструктуре здравоохранения в разных регионах также создают неравенство в доступе пациентов к передовым методам лечения.

- Побочные эффекты, такие как повышенный риск инфицирования при иммунодепрессивной терапии, могут снизить приверженность пациентов лечению и ограничить использование рецептурных препаратов.

- Различия в политике возмещения расходов и инфраструктуре здравоохранения в разных регионах приводят к неравенству в доступе к передовым методам лечения.

- Преодоление этих проблем за счет экономически эффективных биоаналогов, оптимизированных регуляторных механизмов и инициатив по поддержке пациентов будет иметь решающее значение для поддержания роста рынка.

Рынок ревматологических терапевтических средств

Рынок сегментирован по классу препарата, показаниям к применению и каналу сбыта.

- По классу лекарств

На основе класса препаратов рынок ревматологических терапевтических препаратов сегментируется на базисные противовоспалительные препараты (БПВП), нестероидные противовоспалительные препараты (НПВП), кортикостероиды и препараты мочевой кислоты. Сегмент БПВП доминировал на рынке ревматологических терапевтических препаратов с наибольшей долей выручки рынка в 45,1% в 2024 году. Это доминирование объясняется их высокой эффективностью в контроле прогрессирования заболевания при аутоиммунных заболеваниях, таких как ревматоидный артрит и псориатический артрит. Биологические БПВП, включая ингибиторы ФНО и ингибиторы ИЛ-6, особенно популярны благодаря своей способности воздействовать на определенные сигнальные пути в иммунной системе, уменьшая воспаление и повреждение суставов. Пациенты и поставщики медицинских услуг предпочитают БПВП для долгосрочного лечения заболеваний, поскольку они могут замедлить структурные повреждения и улучшить качество жизни. Сегмент также выигрывает от активного внедрения в Северной Америке и Европе, где инфраструктура здравоохранения поддерживает передовые методы лечения. Кроме того, доступность комбинированной терапии и постоянные инновации в области таргетных базисных противовоспалительных препаратов продолжают улучшать результаты лечения и сохранять лидерство в сегменте.

Ожидается, что сегмент НПВП будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено их широким применением для лечения боли и воспаления, связанных с остеоартритом, подагрой и анкилозирующим спондилитом. НПВП часто являются препаратами первой линии при лёгких и умеренных симптомах, что делает их доступными и широко назначаемыми. Повышение осведомлённости о лечении боли и удобство пероральных форм способствуют их растущему применению. Этот сегмент также выигрывает от разработки более безопасных форм НПВП со сниженным риском желудочно-кишечных и сердечно-сосудистых заболеваний. Развивающиеся рынки с растущей распространённостью заболеваний опорно-двигательного аппарата стимулируют спрос. Интеграция с комбинированной терапией наряду с базисными противовоспалительными препаратами (БПВП) дополнительно усиливает потенциал роста рынка.

- По показаниям заболевания

На основе показаний к заболеванию рынок ревматологических терапевтических средств сегментируется на ревматоидный артрит, остеоартрит, подагру, псориатический артрит и анкилозирующий спондилит. Сегмент ревматоидного артрита доминировал на рынке в 2024 году из-за высокой глобальной распространенности заболевания и его хронического прогрессирующего характера. РА требует долгосрочного лечения, что обуславливает постоянный спрос на базисные противовоспалительные препараты (БПВП), биологические препараты и таргетные синтетические препараты. Поставщики медицинских услуг отдают приоритет лечению РА для раннего вмешательства, чтобы предотвратить повреждение суставов и инвалидность. Пациенты получают пользу от комплексных программ ухода и инициатив поддержки пациентов, предлагаемых ведущими фармацевтическими компаниями, которые повышают приверженность лечению. Северная Америка и Европа являются основными рынками для терапевтических средств для РА благодаря передовым системам здравоохранения и высокому уровню осведомленности. Продолжающиеся клинические исследования и разработка новых биологических препаратов продолжают расширять возможности лечения пациентов с РА, укрепляя лидерство сегмента на рынке.

Ожидается, что в прогнозируемый период наиболее быстрыми темпами будет расти заболеваемость остеоартритом, что обусловлено старением населения во всем мире и ростом распространенности заболеваний суставов, связанных с образом жизни. Лечение симптомов с помощью НПВП, кортикостероидов и комбинированной терапии способствует быстрому расширению рынка. Пациенты все чаще ищут методы лечения, которые улучшают мобильность и качество жизни без необходимости инвазивных процедур. Этот рост поддерживается инициативами в сфере здравоохранения, направленными на раннюю диагностику и вмешательство. Развивающиеся экономики, где доступ к здравоохранению растет, вносят значительный вклад в рост. Распространение малоинвазивных методов лечения и препаратов длительного действия также ускоряет их внедрение как в развитых, так и в развивающихся регионах.

- По каналу распространения

На основе каналов сбыта рынок терапевтических средств для ревматологии сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал на рынке в 2024 году благодаря централизованному доступу к специализированным методам лечения и сложным биологическим терапиям, требующим профессионального администрирования и мониторинга. Больницы часто предлагают комплексные программы ухода за пациентами с ревматологией, обеспечивая соблюдение протоколов лечения и надлежащее ведение побочных эффектов. Наличие передовых базисных противовоспалительных препаратов (БПВП) и таргетной терапии в больничных аптеках укрепляет долю рынка сегмента. Северная Америка и Европа являются ведущими регионами, где больничные аптеки служат основными каналами сбыта. Кроме того, инициативы поддержки пациентов, страховое покрытие и доступ к клиническим консультациям стимулируют использование лечения в больницах. Сегмент также выигрывает от постоянного сотрудничества между фармацевтическими компаниями и больницами в области клинических испытаний и программ повышения осведомленности о терапии.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом проникновения интернета, развитием платформ электронной аптеки и предпочтением пациентов доставлять лекарства от хронических заболеваний на дом. Интернет-аптеки обеспечивают удобство, конфиденциальность и конкурентоспособные цены как на фирменные, так и на дженерики ревматологических препаратов. Пациенты в отдаленных или недостаточно обслуживаемых регионах все чаще используют онлайн-платформы для доступа к лечению, которое может быть недоступно на местном уровне. Интеграция с телемедицинскими услугами дополнительно повышает приверженность пациентов лечению и непрерывность лечения заболеваний. Нормативная поддержка онлайн-продаж лекарственных средств в ряде стран способствует быстрому развитию. Растущая тенденция к внедрению цифрового здравоохранения и удобству электронной коммерции значительно ускоряет рост сегмента.

Региональный анализ рынка ревматологических терапевтических средств

- Северная Америка доминировала на рынке ревматологических терапевтических средств с наибольшей долей выручки в 39% в 2024 году, что обусловлено высокими расходами на здравоохранение, развитой медицинской инфраструктурой, ранним внедрением биологических и таргетных методов лечения, а также сильным присутствием ключевых игроков отрасли, таких как AbbVie, Pfizer и Johnson & Johnson.

- Пациенты и поставщики медицинских услуг в регионе уделяют первостепенное внимание эффективному лечению заболеваний и долгосрочным результатам лечения, что приводит к активному внедрению базисных противовоспалительных препаратов (БПВП), биологических препаратов и целевых синтетических препаратов для лечения таких заболеваний, как ревматоидный артрит и псориатический артрит.

- Широкое распространение этих методов также подкрепляется хорошо налаженными системами здравоохранения, комплексным страховым покрытием, эффективными программами поддержки пациентов и значительными инвестициями в исследования и разработки со стороны ведущих фармацевтических компаний, что делает Северную Америку ключевым центром ревматологической терапии.

Обзор рынка ревматологических терапевтических средств в США

Рынок ревматологических препаратов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено высокой распространённостью аутоиммунных и воспалительных заболеваний, таких как ревматоидный артрит и псориатический артрит. Пациенты всё чаще отдают предпочтение передовым методам лечения, таким как базисные противовоспалительные препараты (БПВП), биологические препараты и таргетные синтетические препараты для эффективного долгосрочного лечения заболевания. Растущее понимание преимуществ раннего вмешательства в сочетании с эффективным страховым покрытием и программами поддержки пациентов дополнительно стимулирует рост рынка. Более того, непрерывные исследования и разработки, а также внедрение инновационных методов лечения улучшают результаты лечения и повышают уровень его внедрения.

Обзор европейского рынка ревматологических терапевтических средств

Ожидается, что рынок ревматологических препаратов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт повышения осведомлённости о заболевании, старения населения и государственных инициатив, направленных на обеспечение доступа к передовым методам лечения. Спрос на эффективное лечение хронических аутоиммунных заболеваний способствует внедрению базисных противовоспалительных препаратов (БПВП) и биологических препаратов. Европейская инфраструктура здравоохранения в сочетании с политикой возмещения расходов способствует доступу пациентов к инновационным методам лечения. Рынок демонстрирует значительный рост как в больничных, так и в специализированных аптеках, при этом в протоколы лечения включаются как новые методы лечения, так и препараты с измененной формулой.

Обзор рынка ревматологических терапевтических средств в Великобритании

Ожидается, что рынок ревматологических препаратов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост распространенности ревматоидного артрита и связанных с ним аутоиммунных заболеваний. Пациенты и медицинские работники все чаще отдают предпочтение передовым методам лечения для лучшего контроля заболевания и повышения качества жизни. Национальное медицинское страхование и растущая осведомленность о важности раннего вмешательства способствуют их внедрению. Кроме того, развитая фармацевтическая и исследовательская инфраструктура страны продолжает стимулировать рост рынка благодаря внедрению новых методов лечения и комбинированной терапии.

Обзор рынка ревматологических препаратов в Германии

Ожидается, что рынок ревматологических препаратов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом осведомленности об аутоиммунных заболеваниях и растущим спросом на эффективные, безопасные и таргетные методы лечения. Развитая система здравоохранения Германии, мощный научно-исследовательский потенциал и акцент на клинические инновации способствуют внедрению базисных противовоспалительных препаратов (БПВП) и биологических препаратов. Больницы и специализированные клиники все чаще внедряют передовые протоколы лечения. Интеграция цифровых медицинских инструментов для мониторинга состояния пациентов и контроля их приверженности дополнительно поддерживает рынок. Ориентация потребителей на безопасность и эффективность лечения соответствует местным ожиданиям и ускоряет внедрение.

Обзор рынка ревматологических терапевтических средств в Азиатско-Тихоокеанском регионе

Рынок ревматологических препаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 25% в год в период с 2025 по 2032 год, что обусловлено ростом распространенности аутоиммунных заболеваний, расширением доступа к медицинской помощи и повышением осведомленности пациентов в таких странах, как Китай, Индия и Япония. Расширение инфраструктуры здравоохранения и государственные инициативы, поддерживающие раннюю диагностику и лечение, способствуют росту рынка. Внедрение биологических препаратов и базисных противовоспалительных препаратов (БПВП) растет благодаря повышению их доступности и доступности. Растущее внимание к лечению хронических заболеваний и программам поддержки пациентов в регионе дополнительно ускоряет расширение рынка.

Обзор рынка ревматологических терапевтических средств в Японии

Рынок ревматологических препаратов в Японии набирает обороты благодаря старению населения страны, высоким стандартам здравоохранения и широкому внедрению передовых методов лечения. Пациенты всё чаще требуют эффективных методов лечения, таких как базисные противовоспалительные препараты (БПВП) и биологические препараты для лечения хронических аутоиммунных заболеваний. Интеграция медицинских технологий и телемедицины повышает приверженность лечению и улучшает мониторинг. Кроме того, государственная поддержка и политика возмещения расходов на здравоохранение способствуют повышению доступности терапии. Сочетание инноваций, осведомлённости пациентов и акцента на лечении заболеваний способствует росту как в стационарных, так и в клинических условиях.

Обзор рынка ревматологических терапевтических средств в Индии

В 2024 году рынок ревматологических препаратов в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом распространенности аутоиммунных заболеваний, расширением доступа к медицинской помощи и повышением осведомленности о лечении хронических заболеваний. Пациенты выбирают передовые методы лечения, такие как базисные противовоспалительные препараты (БПВП) и биологические препараты, благодаря повышению их доступности и доступности в больницах и аптеках. Государственные инициативы, направленные на раннюю диагностику и развитие специализированных лечебных центров, дополнительно стимулируют рост рынка. Расширение среднего класса, урбанизация и акцент на долгосрочную приверженность лечению являются ключевыми факторами, стимулирующими развитие рынка в Индии.

Доля рынка ревматологических терапевтических средств

Лидерами отрасли ревматологической терапии являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Компания Bristol Myers Squibb (США)

- Johnson & Johnson и ее филиалы (США)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Санофи (Франция)

- Lilly USA, LLC (США)

- Merck & Co., Inc. (США)

- АстраЗенека (Великобритания)

- GSK plc (Великобритания)

- Bayer AG (Германия)

- Эбботт (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Regeneron Pharmaceuticals, Inc. (США)

- UCB SA (Бельгия)

- F. Hoffmann-La Roche Ltd (Швейцария)

Каковы последние тенденции на мировом рынке ревматологических терапевтических средств?

- В июле 2025 года компания SetPoint Medical объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило её систему SetPoint – первое в своём роде устройство нейроиммунной модуляции для лечения взрослых пациентов с ревматоидным артритом (РА) средней и тяжёлой степени тяжести, которым не помогают или которые не переносят существующие передовые методы лечения РА. Это одобрение представляет собой революционную веху в лечении аутоиммунных заболеваний.

- В июле 2025 года швейцарская фармацевтическая компания Novartis заключила соглашение о сотрудничестве с американской биотехнологической компанией Matchpoint Therapeutics, выделив до 1 миллиарда долларов США на разработку пероральных препаратов для лечения воспалительных заболеваний. Matchpoint будет использовать свою технологию для разработки препаратов, блокирующих активность определённого белка, что поможет снизить выработку сигналов, вызывающих воспаление.

- В апреле 2025 года компания AbbVie объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Ринвок (упадацитиниб), пероральный ингибитор янус-киназы (JAK), для лечения взрослых с гигантоклеточным артериитом (ГКА). Это одобрение знаменует собой значительный прогресс в лечении ГКА – редкого и серьёзного воспалительного заболевания, поражающего артерии.

- В марте 2025 года компания Celltrion получила одобрение FDA на биоаналоги деносумаба, расширяющие возможности лечения пациентов с такими заболеваниями, как остеопороз и ревматоидный артрит. Ожидается, что это одобрение повысит доступность этих методов лечения.

- В январе 2022 года компания Bristol Myers Squibb объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило новое показание к применению препарата Оренсия (абатацепт), селективного модулятора костимуляции Т-клеток, для профилактики острой реакции «трансплантат против хозяина» (оРТПХ) в сочетании с ингибитором кальциневрина и метотрексатом. Это одобрение открывает новый терапевтический вариант для пациентов, перенесших трансплантацию гемопоэтических стволовых клеток, удовлетворяя важнейшую неудовлетворенную потребность в лечении оРТПХ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.