Global Rhinoplasty Injectable Fillers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

719.85 Million

USD

1,530.77 Million

2025

2033

USD

719.85 Million

USD

1,530.77 Million

2025

2033

| 2026 –2033 | |

| USD 719.85 Million | |

| USD 1,530.77 Million | |

| % | |

|

Сегментация мирового рынка инъекционных филлеров для ринопластики по типу продукта (гиалуроновая кислота, гидроксилапатит кальция, поли-L-молочная кислота, полиметилметакрилат, филлеры на основе коллагена и другие филлеры), типу процедуры (увеличение спинки носа, проекция кончика носа, контурная пластика крыльев носа, поддержка колумеллы и послеоперационная коррекция), конечному пользователю (больницы, клиники пластической хирургии, дерматологические клиники, амбулаторные хирургические центры и медицинские спа-центры), каналу сбыта (прямые продажи, дистрибьюторы, онлайн-продажи и розничные аптеки) — тенденции отрасли и прогноз до 2033 года

Объем рынка инъекционных филлеров для ринопластики

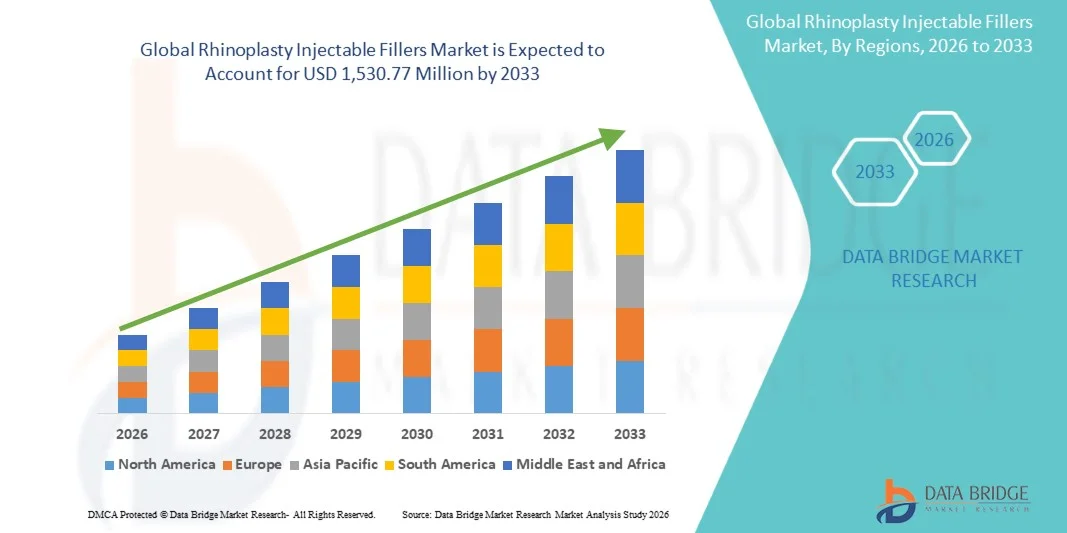

- Объем мирового рынка инъекционных филлеров для ринопластики в 2025 году оценивался в 719,85 млн долларов США и, как ожидается , достигнет 1 530,77 млн долларов США к 2033 году при среднегодовом темпе роста 9,89% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, растущим предпочтением нехирургических эстетических процедур, поскольку пациенты ищут малоинвазивные альтернативы традиционной ринопластике с сокращенным временем восстановления и меньшим риском.

- Кроме того, постоянное совершенствование формул дермальных филлеров , улучшение профилей безопасности и растущая осведомлённость в области эстетики лица способствуют внедрению инъекционных филлеров для коррекции формы носа. Сочетание этих факторов ускоряет глобальное внедрение инъекционных филлеров для ринопластики, существенно усиливая траекторию развития отрасли.

Анализ рынка инъекционных филлеров для ринопластики

- Инъекционные филлеры для ринопластики, предлагающие нехирургические решения для контурной пластики и изменения формы носа, приобретают все большую значимость в индустрии эстетической медицины благодаря своей минимально инвазивной природе, сокращенному времени восстановления и возможности достижения естественно выглядящих результатов по сравнению с традиционными хирургическими процедурами ринопластики.

- Растущий спрос на инъекционные филлеры обусловлен, прежде всего, растущим предпочтением потребителей нехирургическим эстетическим улучшениям, достижениями в области филлеров, таких как гиалуроновая кислота и гидроксиапатит кальция, а также растущим влиянием стандартов красоты в социальных сетях, поощряющих процедуры по гармонизации кожи лица.

- Северная Америка доминирует на рынке инъекционных филлеров для ринопластики с наибольшей долей выручки в 38,9% в 2025 году, чему способствуют высокая концентрация клиник эстетической медицины, высокая покупательная способность и раннее внедрение инновационных филлеров, особенно в США, где спрос растет как среди миллениалов, так и среди представителей среднего возраста, ищущих минимально инвазивные процедуры.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост в течение прогнозируемого периода, что обусловлено ростом интереса к красоте, быстрой урбанизацией, ростом располагаемых доходов и популярностью быстрых косметических процедур в таких странах, как Южная Корея, Япония и Китай.

- Сегмент гиалуроновой кислоты доминировал на мировом рынке с долей рынка 45,6% в 2025 году, что объясняется ее биосовместимостью, обратимостью и широким клиническим применением для коррекции контуров носа и процедур по улучшению внешнего вида.

Отчет о сфере применения и сегментации рынка инъекционных филлеров для ринопластики

|

Атрибуты |

Ключевые данные о рынке инъекционных филлеров для ринопластики |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка инъекционных филлеров для ринопластики

«Растущий переход к нехирургическим и малоинвазивным эстетическим процедурам»

- Значительной и быстрорастущей тенденцией на мировом рынке инъекционных филлеров для ринопластики является растущая популярность нехирургической коррекции формы носа, обусловленная растущим спросом на малоинвазивные процедуры, которые обеспечивают естественные результаты с минимальным временем восстановления.

- Например, растущее использование филлеров на основе гиалуроновой кислоты, таких как Juvederm и Restylane, для контурной пластики носа изменило эстетическую практику, предложив пациентам более безопасные, обратимые и доступные альтернативы традиционной ринопластике.

- Достижения в области наполнителей теперь позволяют улучшить подъем, проекцию и продолжительность эффекта, что позволяет врачам выполнять точное контурирование и достигать результатов, соответствующих индивидуальным особенностям анатомии пациента.

- Например, разрабатываются новые филлеры на основе сшитой гиалуроновой кислоты для улучшения структурной поддержки и долговечности при коррекции носа.

- Интеграция передовых технологий визуализации, таких как 3D-картирование лица и инструменты цифрового моделирования, помогает врачам планировать лечение с более высокой точностью и предсказуемостью, что еще больше повышает доверие пациентов к нехирургической ринопластике.

- Эта тенденция к индивидуальным, естественным и обратимым результатам меняет ожидания пациентов в области эстетической медицины. В связи с этим такие компании, как Allergan Aesthetics и Galderma, расширяют ассортимент инъекционных филлеров, чтобы удовлетворить растущий спрос на назальные инъекции.

- Спрос на нехирургическую ринопластику стремительно растет как в развитых, так и в развивающихся странах, поскольку потребители в своих эстетических предпочтениях отдают предпочтение удобству, безопасности и индивидуальным результатам лечения.

Динамика рынка инъекционных филлеров для ринопластики

Водитель

«Растущий спрос на эстетические улучшения с минимальным временем реабилитации»

- Растущее внимание во всем мире к улучшению внешнего вида и повышению уверенности в себе, в сочетании с повышением осведомленности о неинвазивных косметических методах, является основным драйвером рынка инъекционных филлеров для ринопластики.

- Например, в марте 2025 года компания Revance Therapeutics расширила свою линейку филлеров RHA Collection для усовершенствованной контурной пластики, подчеркивая естественную подвижность и гибкость при процедурах по изменению формы носа.

- Поскольку все больше потребителей ищут незначительные улучшения без хирургического вмешательства, инъекционные филлеры предлагают быстрые процедуры в амбулаторных условиях, которые дают немедленные результаты и требуют минимального времени на восстановление.

- Кроме того, растущее влияние социальных сетей и стандартов красоты увеличило популярность нехирургической ринопластики, побуждая людей прибегать к эстетической коррекции с меньшими рисками.

- Сочетание растущего опыта практикующих специалистов, более широкого выбора премиальных филлеров и растущей доступности нехирургических процедур продолжает стимулировать развитие мирового рынка. Тенденция к применению индивидуализированных, ориентированных на результат методов лечения ещё больше увеличивает потенциал рынка.

- Рост инноваций в сфере продуктов и инвестиций в исследования и разработки со стороны ведущих производителей косметической продукции способствует созданию обширного портфеля передовых филлеров, разработанных специально для применения в области носа. Рост числа сертифицированных специалистов в области эстетической медицины и программ обучения по всему миру расширяет доступность процедур, способствуя повышению безопасности пациентов и уверенности в результатах инъекционной ринопластики.

Сдержанность/Вызов

«Риски кожных реакций и барьеры регулирующего одобрения»

- Опасения относительно возможных побочных реакций, включая синяки, отеки или сосудистые осложнения, остаются существенными препятствиями для более широкого внедрения инъекционных филлеров для ринопластики.

- Например, сообщения об осложнениях, вызванных применением филлеров при назальных процедурах, побудили регулирующие органы ужесточить требования к одобрению и клиническим рекомендациям по применению, чтобы обеспечить безопасность пациентов.

- Решение этих проблем безопасности посредством совершенствования техник инъекций, программ углубленного обучения и усовершенствованных формул филлеров имеет решающее значение для поддержания доверия пациентов и развития процедур. Такие компании, как Allergan Aesthetics и Teoxane, уделяют особое внимание обучению врачей, чтобы минимизировать риск осложнений.

- Кроме того, различия в нормативно-правовой базе в разных странах часто задерживают процесс одобрения продукции и ограничивают коммерческое внедрение инновационных технологий наполнителей для назального применения.

- В то время как постоянные усилия в области НИОКР направлены на улучшение профилей безопасности наполнителей, сочетание строгих правил и ограниченного количества разрешений на конкретные продукты продолжает создавать трудности для расширения мирового рынка.

- Преодоление этих проблем посредством стандартизированных протоколов безопасности, комплексной клинической валидации и гармонизированных регуляторных механизмов будет иметь решающее значение для обеспечения устойчивого роста рынка и более широкого внедрения.

- Ограниченное страховое покрытие и высокие расходы на эстетические процедуры являются препятствиями для потребителей, чувствительных к цене, особенно в развивающихся регионах.

- Постоянная дезинформация и недостаточная осведомленность относительно безопасности и обратимости процедур инъекционной ринопластики продолжают отпугивать потенциальных пациентов, что подчеркивает необходимость более широкого обучения и прозрачной коммуникации на рынке.

Рынок инъекционных филлеров для ринопластики

Рынок сегментирован по типу продукта, типу процедуры, конечному пользователю и каналу сбыта.

- По типу продукта

На основе типа продукта глобальный рынок инъекционных филлеров для ринопластики сегментируется на гиалуроновую кислоту (ГК), гидроксиапатит кальция (ГАК), поли-L-молочную кислоту (ПЛМК), полиметилметакрилат (ПММА), филлеры на основе коллагена и другие филлеры. Сегмент гиалуроновой кислоты (ГК) доминировал на рынке с наибольшей долей рынка в 45,6% в 2025 году, что обусловлено ее превосходным профилем безопасности, обратимостью с помощью гиалуронидазы и универсальностью применения для дорсальной области, кончика носа и колумеллы. Филлеры ГК доступны в различных вязкостях и сшитых формулах, которые позволяют практикующим врачам точно настраивать подъем и проекцию, минимизируя время восстановления, что делает их выбором номер один как в клиниках, так и в медицинских спа-салонах. Доверие пациентов к растворимым филлерам и обширное знакомство врачей с техниками инъекций ГК еще больше укрепляют лидерство ГК на рынке. Широкое присутствие бренда и налаженные каналы сбыта также способствуют устойчивому спросу и быстрому внедрению во всем мире.

Ожидается, что сегмент поли-L-молочной кислоты (PLLA) будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим интересом к биостимулирующим филлерам, стимулирующим ремоделирование коллагена и обеспечивающим более длительный эффект объёма. PLLA всё больше привлекает пациентов, стремящихся к стойкому, естественному улучшению внешности без установки постоянных имплантатов. Усовершенствование формул, усовершенствование протоколов разведения и инъекций, а также повышение квалификации врачей в области биостимулирующих методик расширяют возможности применения PLLA в области носа. Кроме того, стремление пациентов к более длительным интервалам между процедурами и первоклассное позиционирование биостимулирующих продуктов способствуют ускоренному внедрению PLLA.

- По типу процедуры

По типу процедуры рынок сегментируется на дорсальную аугментацию, проекцию кончика носа, контурирование крыльев носа, поддержку колумеллы и послеоперационную коррекцию. Сегмент дорсальной аугментации доминировал на рынке в 2025 году, поскольку коррекция высоты переносицы и сглаживание неровностей являются одними из наиболее распространенных целей пациентов, где филлеры обеспечивают немедленные и видимые изменения. Инъекционные филлеры позволяют контролируемо увеличивать спинку носа с минимальной инвазивностью, что привлекательно для пациентов, желающих предсказуемых улучшений без имплантации. Популярность дорсальной коррекции в регионах, где акцент делается на коррекции переносицы (особенно в некоторых частях Азии), дополнительно увеличивает доход этого подсегмента. Предпочтение врачей к препаратам на основе гиалуроновой кислоты (HA) и гидроксиапатита (CaHA) для коррекции спинки носа, а также хорошо зарекомендовавшие себя протоколы лечения способствуют устойчивому доминированию на рынке.

Ожидается, что сегмент коррекции проекции кончика носа будет самым быстрорастущим в прогнозируемый период благодаря улучшенной реологии филлеров и применению микроканюль, которые обеспечивают более безопасную и долговечную коррекцию кончика носа. Пациенты всё чаще стремятся к лёгкому подъёму и очерчиванию кончика носа, сохраняя при этом подвижность и естественный вид носа. Этого можно добиться с помощью современных филлеров и методов введения. Рост числа молодых пациентов, стремящихся к минимально инвазивной коррекции профиля, и принятие комбинированных процедур (контурирование кончика носа и спинки носа) также способствуют росту этого сегмента. Постоянное обучение навыкам инъекций, специфичных для кончика носа, и внедрение филлеров, оптимизированных для структурной поддержки, расширяют этот подсегмент.

- Конечным пользователем

По типу конечного потребителя рынок сегментирован на больницы, клиники пластической хирургии, дерматологические клиники, амбулаторные хирургические центры и медицинские спа-центры. Клиники пластической хирургии занимали доминирующую долю рынка в 2025 году, поскольку сочетают хирургический опыт с нехирургическими методами лечения, привлекая пациентов, которые ищут доверительные отношения для эстетической коррекции лица и индивидуального планирования лечения. Наличие сертифицированных хирургов и структурированного до- и послеоперационного ухода делает клиники пластической хирургии предпочтительным выбором для сложных или дорогостоящих коррекций носа. Эти клиники, как правило, предлагают широкий ассортимент филлеров, предоставляют комплексные консультации и интегрированные инструменты визуализации, которые повышают показатели конверсии и среднюю стоимость лечения.

Прогнозируется, что сегмент медицинских спа-центров будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий потребительский спрос на доступные амбулаторные эстетические услуги и конкурентоспособные цены. Медицинские спа-центры расширяют свои клинические возможности, нанимая квалифицированных специалистов и сотрудничая с признанными брендами филлеров, что позволяет безопасно проводить процедуры ринопластики с использованием филлеров вне стен традиционных больниц. Удобство, узнаваемость в социальных сетях и привлекательность для молодых пациентов, впервые обращающихся за помощью в эстетической медицине, позволяют медицинским спа-центрам быстро наращивать объемы продаж. Ужесточение регулирования, сертификации и клинического контроля на многих рынках также способствует профессиональному развитию этого канала и стимулирует его принятие пациентами.

- По каналу распространения

По каналам сбыта рынок сегментирован на прямые продажи, дистрибьюторов, онлайн-продажи и розничные аптеки. В 2025 году на рынке доминировал канал прямых продаж, прежде всего благодаря прямым отношениям между производителем и клиникой, которые обеспечивают обучение по применению продукта, авторизованные поставки и целенаправленную клиническую поддержку, критически важные для безопасного назального применения. Крупные производители филлеров полагаются на прямое взаимодействие для обучения специалистов по инъекторам, запуска новых вариантов и поддержания качества, что укрепляет доверие врачей и стимулирует повторные покупки. Прямые каналы также обеспечивают контролируемое выведение препаратов на рынок и пострегистрационный надзор, необходимый для продуктов эстетической медицины.

Ожидается, что сегмент онлайн-продаж будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, поскольку цифровые платформы закупок и проверенные электронные дистрибьюторы упрощают поиск оригинальных продуктов для небольших клиник и международных специалистов. Удобство онлайн-заказа, сравнительные цены и цифровой доступ к информации о продуктах ускоряют внедрение этой технологии среди развивающихся клиник и поставщиков услуг мобильной эстетической медицины. Кроме того, платформы электронной коммерции, включающие проверку соответствия, верификацию партий и аккредитацию поставщиков, снижают риск контрафакта и повышают доверие к онлайн-закупкам, способствуя быстрому расширению этого канала.

Региональный анализ рынка инъекционных филлеров для ринопластики

- Северная Америка доминировала на рынке инъекционных филлеров для ринопластики с наибольшей долей выручки в 38,9% в 2025 году, чему способствовала высокая концентрация клиник эстетической медицины, высокая покупательная способность и раннее внедрение инновационных филлеров.

- Потребители в регионе все чаще отдают предпочтение малоинвазивным методам лечения, которые обеспечивают быстрые результаты с минимальным временем восстановления, что делает инъекционные филлеры привлекательной альтернативой хирургической ринопластике.

- Доминирование региона также подкрепляется передовыми программами обучения специалистов, присутствием ведущих производителей филлеров и широким маркетингом инъекционных препаратов, одобренных FDA. Кроме того, растущее культурное признание эстетических процедур как среди мужчин, так и среди женщин, в сочетании с влиянием социальных сетей и трендов, связанных со знаменитостями, продолжает стимулировать спрос.

Обзор рынка инъекционных филлеров для ринопластики в США

Рынок инъекционных филлеров для ринопластики в США в 2025 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено растущим спросом на нехирургическую коррекцию формы носа и доступностью филлеров, одобренных Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Потребители всё чаще выбирают малоинвазивные процедуры, обеспечивающие мгновенные, естественные результаты без восстановительного периода, характерного для хирургических вмешательств. Растущее влияние социальных сетей в эстетической медицине в сочетании с присутствием таких ведущих игроков, как Allergan Aesthetics и Revance Therapeutics, дополнительно стимулирует расширение рынка. Более того, повышение квалификации специалистов, высокий уровень располагаемого дохода и растущая популярность комбинированных процедур для лица способствуют росту рынка в клиниках эстетической медицины.

Обзор европейского рынка инъекционных филлеров для ринопластики

Ожидается, что рынок инъекционных филлеров для ринопластики в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт растущего спроса на нехирургические эстетические процедуры и повышенного внимания к симметрии лица и естественным улучшениям. Рост осведомлённости потребителей о безопасности филлеров и широкое распространение филлеров на основе гиалуроновой кислоты способствуют региональному росту. Кроме того, наличие сильной нормативно-правовой базы гарантирует высокое качество продукции и безопасность пациентов, повышая доверие потребителей. В Европе наблюдается растущее внедрение филлеров в дерматологических и косметических клиниках, особенно в таких странах, как Великобритания, Франция и Германия, где сильны эстетические инновации и культурное признание косметических усовершенствований.

Обзор рынка инъекционных филлеров для ринопластики в Великобритании

Ожидается, что рынок инъекционных филлеров для ринопластики в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом спроса на малоинвазивные процедуры для лица и растущей осведомленностью об эстетических достижениях. Рост популярности инъекционных филлеров как среди мужчин, так и среди женщин, а также сильное влияние социальных сетей и популярности знаменитостей, способствуют этому. Расширение сети медицинских спа-центров и клиник эстетической медицины, поддерживаемых опытными специалистами и инновационными брендами филлеров, дополнительно способствует росту. Кроме того, развитая частная инфраструктура здравоохранения и прозрачность нормативно-правовой базы в отношении инъекционных процедур продолжают привлекать потребителей, ищущих безопасные и эффективные варианты коррекции формы носа.

Обзор рынка инъекционных филлеров для ринопластики в Германии

Ожидается, что рынок инъекционных филлеров для ринопластики в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать высокий спрос на технологически передовые формулы филлеров и высокоточные эстетические процедуры. Немецкие потребители уделяют большое внимание естественному, сбалансированному результату, что стимулирует интерес к безоперационной контурной пластике носа. Развитая в стране сеть сертифицированных дерматологов и пластических хирургов дополнительно способствует проникновению на рынок. Более того, активизация исследований и разработок европейских производителей филлеров, наряду со строгими стандартами безопасности и программами обучения пациентов, укрепляет доверие потребителей. Интеграция инструментов цифровой визуализации и 3D-визуализации также повышает точность процедур и уровень удовлетворенности.

Обзор рынка инъекционных филлеров для ринопластики в Азиатско-Тихоокеанском регионе

Рынок инъекционных филлеров для ринопластики в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 25,4% в прогнозируемый период с 2026 по 2033 год. Это обусловлено растущим интересом к красоте, ростом располагаемых доходов и культурным предпочтением к коррекции лица в таких странах, как Китай, Япония и Южная Корея. Растущая осведомленность о безоперационной ринопластике как о более безопасном и экономичном методе существенно влияет на выбор потребителей. Расширение сети клиник эстетической медицины и доступность доступных вариантов филлеров способствуют быстрому внедрению этой технологии на рынок. Кроме того, ожидается, что лидерство региона в области эстетических инноваций и популярность процедур «в обеденное время» будут способствовать дальнейшему расширению рынка.

Обзор рынка инъекционных филлеров для ринопластики в Японии

Рынок инъекционных филлеров для ринопластики в Японии набирает обороты благодаря высоким эстетическим стандартам страны, акценту на точности и растущему спросу на тонкие изменения формы носа. Японские потребители всё чаще отдают предпочтение нехирургическим процедурам, которые обеспечивают немедленный и обратимый результат с минимальным дискомфортом. Интеграция инъекционных филлеров с передовыми инструментами визуализации и анализа кожи повышает точность процедур и доверие пациентов. Кроме того, строго регулируемая система здравоохранения в Японии гарантирует качество и безопасность продукции, способствуя росту рынка. Ожидается, что сочетание культурного акцента на естественной эстетике и технологических инноваций будет поддерживать устойчивый спрос как среди мужчин, так и среди женщин.

Обзор рынка инъекционных филлеров для ринопластики в Индии

Рынок инъекционных филлеров для ринопластики в Индии в 2025 году занял самую большую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом располагаемых доходов и повышением осведомленности о красоте среди молодого населения. Растущая доступность доступных вариантов филлеров и квалифицированных специалистов по эстетической медицине ускоряет внедрение на рынок. Расширение сети дерматологических клиник в сочетании с растущей популярностью нехирургических процедур среди потребителей, поддающихся влиянию социальных сетей, стимулирует рынок. Кроме того, развивающийся сектор медицинского туризма в Индии и выход на рынок международных брендов филлеров усиливают проникновение на рынок. По мере роста осведомленности об эстетической медицине Индия позиционируется как ключевой развивающийся рынок инъекционных филлеров для ринопластики.

Доля рынка инъекционных филлеров для ринопластики

Лидерами отрасли инъекционных филлеров для ринопластики являются в первую очередь хорошо зарекомендовавшие себя компании, среди которых:

- AbbVie (США)

- GALDERMA (Швейцария)

- Merz Therapeutics (Германия)

- РЕВАНС. (США)

- ТЕОКСАН (Швейцария)

- Синклер Фарма (Великобритания)

- Croma-Pharma GmbH (Австрия)

- Prollenium Medical Technologies Inc. (Канада)

- Suneva Medical, Inc. (США)

- Hugel, Inc. (Южная Корея)

- Medytox Inc. (Южная Корея)

- Пекинская компания Huaxi Haiyu Technology Co., Ltd. (Китай)

- LG Chem Ltd. (Южная Корея)

- Anika Therapeutics, Inc. (США)

- Filorga Laboratories (Франция)

- Люминера (Израиль)

- Regenyal Laboratories (Италия)

- Laboratoires VIVACY (Франция)

Каковы последние тенденции на мировом рынке инъекционных филлеров для ринопластики?

- В апреле 2025 года крупное потребительское издание сообщило о росте числа случаев самостоятельного применения инъекционных наполнителей, при этом неконтролируемое самостоятельное введение препаратов приводит к серьезным осложнениям, что подчеркивает проблемы регулирования и безопасности на рынке.

- В феврале 2025 года инъекционные гели гиалуроновой кислоты EVOLYSSE™ FORM и SMOOTH получили одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), что, по словам производителя, стало «первым крупным технологическим прорывом в области дермальных филлеров на основе гиалуроновой кислоты за десятилетие». В продуктах используется новая технология «COLD-X™» для улучшения структуры гиалуроновой кислоты. Они поступят в продажу в США во втором квартале 2025 года.

- В июле 2024 года в статье говорилось о растущей популярности «жидкой ринопластики» и отмечалось, что эффект обычно сохраняется от шести месяцев до двух лет в зависимости от типа и объема филлера, что свидетельствует о растущем признании этих процедур пациентами и врачами.

- В марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило расширенные показания к применению филлера на основе гиалуроновой кислоты Juvéderm Voluma XC для инъекций в височную область с целью коррекции умеренного и сильного впадин в висках у взрослых старше 21 года. Это свидетельствует о более широком анатомическом применении филлеров за пределами типичных зон лица.

- В сентябре 2023 года клиническое исследование, опубликованное в журнале «Journal of Cosmetic Dermatology», продемонстрировало безопасность и эффективность нехирургической ринопластики с использованием филлера на основе гиалуроновой кислоты VYC-25L в повседневной практике, а также предсказуемые результаты и высокую удовлетворенность пациентов, что подтверждает зрелость метода в клинических условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.