Global Sarcopenia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.03 Billion

USD

4.45 Billion

2024

2032

USD

3.03 Billion

USD

4.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 4.45 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения саркопении по типу лечения (лекарственные препараты, витамины/пищевые добавки и другие), типу (первичная саркопения и вторичная саркопения), стадиям (пресаркопения, саркопения и тяжёлая саркопения), способу введения (перорально, инъекционно и другие), полу (мужчина и женщина), конечному пользователю (больницы, специализированные клиники, домашняя медицинская помощь и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения саркопении

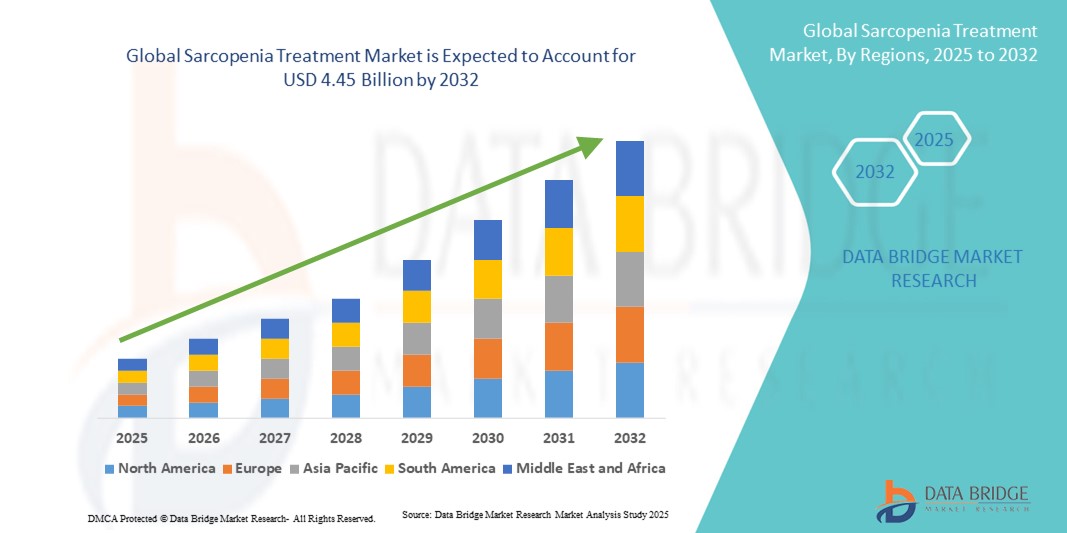

- Объем мирового рынка лечения саркопении в 2024 году оценивался в 3,03 млрд долларов США , а к 2032 году, как ожидается, достигнет 4,45 млрд долларов США , при среднегодовом темпе роста 4,9% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью возрастной мышечной дегенерации, увеличением численности пожилых людей и растущей осведомленностью о поддержании здоровья мышц с помощью терапевтических вмешательств.

- Более того, достижения в области фармакологических методов лечения, пищевых добавок и терапии, основанной на физических упражнениях, стимулируют спрос на эффективные решения для лечения саркопении. Эти факторы ускоряют внедрение методов лечения саркопении, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения саркопении

- Лечение саркопении, включающее прием лекарств, витаминов/пищевых добавок и других терапевтических вмешательств, становится все более важным компонентом ухода за пожилыми людьми и профилактического управления здоровьем как на развитых, так и на развивающихся рынках из-за его эффективности в улучшении мышечной массы, силы и функциональной подвижности.

- Растущий спрос на лечение саркопении обусловлен, прежде всего, ростом численности пожилых людей, ростом распространенности возрастной мышечной дегенерации, ростом расходов на здравоохранение и повышением осведомленности о необходимости поддержания здоровья мышц с помощью профилактических и терапевтических мер.

- Северная Америка доминировала на рынке лечения саркопении с наибольшей долей выручки в 39,5% в 2024 году, что характеризовалось ранним внедрением передовых терапевтических средств, хорошо налаженной инфраструктурой здравоохранения и сильным присутствием ключевых фармацевтических и нутрицевтических игроков, при этом в США наблюдалось значительное внедрение клинических методов лечения и пищевых добавок для лечения саркопении.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения саркопении в течение прогнозируемого периода из-за увеличения числа пожилых людей, повышения осведомленности о здравоохранении и расширения доступа к вариантам лечения в городских и пригородных районах.

- Сегмент лекарственных средств доминировал на рынке лечения саркопении с долей рынка 41,9% в 2024 году, что обусловлено непрерывными исследованиями и разработками, ростом числа одобренных лекарственных препаратов и подтвержденной эффективностью в улучшении мышечной массы и силы у пожилых пациентов.

Область применения отчета и сегментация рынка лечения саркопении

|

Атрибуты |

Ключевые данные о рынке лечения саркопении |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения саркопении

Интеграция передовых терапевтических методов и инструментов цифрового здравоохранения

- Значительной и быстрорастущей тенденцией на мировом рынке лечения саркопении является интеграция передовых фармакологических методов лечения с цифровыми инструментами здравоохранения, такими как платформы телемедицины, носимые фитнес-трекеры и мобильные приложения для здоровья, что улучшает мониторинг состояния пациентов и персонализированную помощь.

- Например, некоторые цифровые платформы теперь позволяют врачам удаленно отслеживать мышечную массу, соблюдение режима тренировок и потребление питательных веществ, что позволяет своевременно корректировать планы лечения и улучшать результаты лечения пациентов.

- Современные методы лечения, включая селективные модуляторы андрогеновых рецепторов (SARM) и новые пептидные препараты, всё чаще сочетаются с инструментами мониторинга для обеспечения персонализированного лечения и повышения приверженности к терапии. Например, некоторые клиники в Европе и Северной Америке интегрируют носимые устройства для отслеживания активности для оптимизации физических упражнений в сочетании с фармакологической терапией.

- Простая интеграция цифровых медицинских платформ с режимами лечения позволяет централизованно контролировать множество параметров здоровья, включая мышечную силу, питание и физическую активность, создавая единый план лечения пациентов с саркопенией.

- Эта тенденция к более точному, технологичному и ориентированному на пациента лечению меняет ожидания в отношении лечения саркопении. В связи с этим компании и поставщики медицинских услуг разрабатывают цифровые интегрированные программы лечения с обратной связью в режиме реального времени, напоминаниями о соблюдении режима лечения и отслеживанием результатов.

- Спрос на терапевтические средства в сочетании с решениями цифрового мониторинга стремительно растет как в больницах, так и в учреждениях домашнего ухода, поскольку пациенты и лица, осуществляющие уход, все больше внимания уделяют удобству, персонализации и измеримой эффективности лечения.

Динамика рынка лечения саркопении

Водитель

Рост численности пожилых людей и осведомленности о здоровье мышц

- Растущая распространенность возрастной потери мышечной массы среди пожилых людей в сочетании с растущей осведомленностью о сохранении функциональной подвижности является основной причиной повышенного спроса на лечение саркопении.

- Например, в марте 2024 года клиника в США внедрила междисциплинарную программу лечения саркопении, сочетающую питание, физические упражнения и фармакотерапию, для решения проблемы растущего числа пожилых пациентов.

- Поскольку пациенты и лица, осуществляющие уход, все больше осознают влияние саркопении на независимость и качество жизни, методы лечения, улучшающие мышечную массу, силу и подвижность, представляют собой более эффективное вмешательство по сравнению со стандартным лечением.

- Более того, растущее внедрение профилактических методов здравоохранения и акцент на активное старение делают лечение саркопении неотъемлемой частью программ гериатрической помощи, обеспечивая измеримые функциональные улучшения.

- Доступность комбинированной терапии, включая медикаментозную терапию, пищевые добавки и физиотерапию , а также цифровые инструменты мониторинга, являются ключевыми факторами, способствующими внедрению методов лечения саркопении в больницах, специализированных клиниках и в условиях домашнего ухода.

Сдержанность/Вызов

Ограниченная осведомленность, высокая стоимость лечения и нормативные препятствия

- Опасения, связанные с ограниченной осведомленностью о саркопении и высокой стоимостью современных методов лечения, создают значительные препятствия для более широкого проникновения на рынок, особенно в развивающихся регионах.

- Например, низкие показатели усыновления наблюдаются в сельской местности, где пациенты и лица, осуществляющие уход, не знакомы с профилактической терапией и нутрицевтическими вмешательствами.

- Решение этих проблем посредством обучения пациентов, информационных кампаний и включения лечения в страховое покрытие имеет решающее значение для повышения уровня принятия на рынке. Например, некоторые европейские программы предоставляют субсидируемые дополнения и сеансы терапии для повышения доступности.

- Кроме того, нормативные препятствия, связанные с клиническим одобрением новых фармакологических методов лечения и заявлений о нутрицевтиках, могут задержать выход на рынок, ограничивая доступность инновационных методов лечения в некоторых регионах.

- Хотя цены постепенно снижаются по мере увеличения доступности дженериков, воспринимаемая премия за передовые фармакологические вмешательства и цифровые инструменты мониторинга все еще может препятствовать широкому внедрению, особенно среди групп населения, чувствительных к цене.

Рынок лечения саркопении

Рынок сегментирован по типу лечения, стадиям, способу введения, полу, конечному потребителю и каналу сбыта.

- По типу лечения

По типу лечения рынок лечения саркопении сегментируется на лекарственные препараты, витамины/пищевые добавки и другие. Сегмент лекарственных препаратов доминировал на рынке с наибольшей долей выручки рынка в 41,9% в 2024 году, что обусловлено растущей распространенностью возрастной потери мышечной массы и увеличением числа одобренных препаратов, направленных на саркопению. Поставщики медицинских услуг и гериатрические клиники часто отдают приоритет лекарственным препаратам для пациентов, нуждающихся в фармакологическом вмешательстве, поскольку эти методы лечения напрямую нацелены на улучшение мышечной массы и силы. В этом сегменте также наблюдается высокий спрос из-за сочетания лекарственных препаратов с физиотерапией и нутритивной поддержкой, что обеспечивает комплексный уход. Лекарственные препараты широко назначаются как в больницах, так и амбулаторно, что усиливает их присутствие на рынке. Кроме того, постоянные исследования и разработки, а также клинические испытания способствуют принятию фармакологических решений для лечения саркопении.

Ожидается, что сегмент витаминов/биологически активных добавок продемонстрирует самые высокие темпы роста – 7,2% – в период с 2025 по 2032 год, что обусловлено повышением осведомленности потребителей о роли питания в поддержании здоровья мышц. Такие добавки, как витамин D, кальций и протеиновые порошки, обычно рекомендуются для лечения саркопении на ранней стадии. Удобство безрецептурной продажи и простота самостоятельного приема способствуют их распространению среди пожилых людей. Эти продукты также все чаще интегрируются в программы профилактического здравоохранения и услуги по уходу на дому. Расширение исследований синергетического эффекта добавок с физическими упражнениями и лекарственными препаратами еще больше ускоряет их внедрение. Розничная торговля и каналы электронной коммерции вносят значительный вклад в быстрый рост сегмента.

- По типу

В зависимости от типа заболевания рынок лечения саркопении сегментируется на первичную и вторичную саркопению. Сегмент первичной саркопении доминировал на рынке с наибольшей долей выручки в 58% в 2024 году, обусловленной возрастной мышечной дегенерацией без сопутствующих заболеваний. Поставщики медицинских услуг уделяют особое внимание ранней диагностике и профилактическому лечению первичной саркопении, увеличивая охват лечением. Стареющее население развитых стран является основным потребителем терапевтических вмешательств для этого типа заболевания. Инициативы в области общественного здравоохранения, пропагандирующие активное долголетие и поддержание мышечной массы, способствуют доминированию на рынке. Интеграция физиотерапии, медикаментозной терапии и стратегий питания улучшает результаты лечения пациентов с первичной саркопенией. Кроме того, информационные кампании, ориентированные на пожилых людей, способствуют более широкому использованию профилактических методов лечения.

Ожидается, что сегмент вторичной саркопении продемонстрирует самые высокие темпы роста – 8,1% – в период с 2025 по 2032 год, что обусловлено ростом распространенности хронических заболеваний, таких как диабет, рак и сердечно-сосудистые заболевания, которые усугубляют потерю мышечной массы. Пациенты с вторичной саркопенией все чаще ищут специализированные планы лечения, сочетающие контроль заболевания с терапией по восстановлению мышц. Растущее признание вторичной саркопении в клинических рекомендациях ускоряет внедрение комплексных подходов к лечению. Инновации в фармацевтической и нутрицевтической сферах, направленные на устранение основных причин заболевания, стимулируют рост рынка. Информационные кампании и рекомендации врачей дополнительно способствуют расширению сегмента. Спрос на персонализированные вмешательства делает вторичную саркопению быстрорастущей областью внимания.

- По этапам

Рынок лечения саркопении сегментируется по стадиям на пресаркопению, саркопению и тяжёлую саркопению. Сегмент пресаркопении доминировал на рынке с наибольшей долей выручки в 44% в 2024 году благодаря ранней диагностике и профилактическим мероприятиям. Пациенты и медицинские работники уделяют особое внимание силовым тренировкам, нутритивной поддержке и пищевым добавкам для остановки прогрессирования заболевания. Регулярные программы скрининга для групп риска способствуют более широкому применению лечения. В кампаниях по информированию общественности особое внимание уделяется поддержанию мышечной массы до наступления функционального спада. Клиники и службы домашнего ухода предлагают индивидуальные программы лечения на ранних стадиях. Раннее вмешательство улучшает долгосрочные результаты, способствуя доминированию на рынке.

Ожидается, что сегмент пациентов с тяжёлой саркопенией будет демонстрировать самые высокие темпы роста – 7,9% – в период с 2025 по 2032 год в связи с увеличением продолжительности жизни и распространённостью старческой дряхлости среди стареющего населения. Тяжёлая саркопения требует комплексного лечения, включая лекарственную терапию, физиотерапию и нутритивную поддержку. Больницы и реабилитационные центры являются ключевыми поставщиками услуг на этой стадии. Инновационные протоколы лечения и клинические испытания передовых методов лечения способствуют быстрому росту рынка. Всё большее понимание функциональных нарушений и потери подвижности стимулирует спрос пациентов. Интегрированные модели лечения тяжёлой саркопении внедряются во всём мире, что повышает доступность и эффективность лечения.

- По способу введения

В зависимости от способа применения рынок средств для лечения саркопении сегментируется на пероральные, инъекционные и другие формы. Пероральный сегмент доминировал на рынке с наибольшей долей выручки в 87% в 2024 году, что обусловлено простотой применения, высокой приверженностью пациентов и широким применением лекарственных средств и добавок. Пероральные препараты предпочтительны как для профилактических, так и для терапевтических целей. Удобство ежедневного приема способствует их применению среди пожилых людей. Интеграция с физическими упражнениями и диетой повышает эффективность лечения. Программы домашнего ухода в значительной степени основаны на пероральных препаратах. Улучшение состава лекарственных форм повышает биодоступность и удовлетворенность пациентов.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самые высокие темпы роста – 8,2% – в период с 2025 по 2032 год, что обусловлено разработкой биологических препаратов, пептидных препаратов и препаратов длительного действия. Инъекционные препараты предпочтительны для пациентов с прогрессирующей саркопенией или пациентов с низкой приверженностью к пероральным схемам лечения. Клинические испытания и регистрация новых препаратов стимулируют расширение рынка. Больницы и специализированные клиники являются ключевыми точками внедрения. Инъекционные препараты обеспечивают быстрое увеличение мышечной массы и силы. Растущая осведомленность пациентов об инъекционных вариантах лечения способствует быстрому внедрению.

- По полу

Рынок лечения саркопении сегментирован по половому признаку на мужской и женский. Доминирование мужского сегмента рынка с наибольшей долей выручки в 61% в 2024 году обусловлено более высокой частотой диагностики и более выраженной потерей мышечной массы у мужчин. Снижение уровня тестостерона с возрастом способствует более раннему началу саркопении. Приоритет в клинических вмешательствах отдается мужчинам. Исследования протоколов лечения, учитывающих гендерные особенности, способствуют повышению эффективности адресной медицинской помощи. Информационные кампании по вопросам мужского здоровья способствуют внедрению этих методов. Комбинированная терапия с питанием и физическими упражнениями улучшает результаты, укрепляя доминирующее положение на рынке.

Ожидается, что женский сегмент будет демонстрировать самые высокие темпы роста – 7,5% – в период с 2025 по 2032 год благодаря повышению восприимчивости к заболеванию в постменопаузе и повышению осведомленности о профилактических мерах. Гормональные изменения ускоряют потерю мышечной массы у женщин. Целенаправленные вмешательства, включая силовые тренировки и прием добавок, способствуют повышению уровня лечения. Расширение доступа к медицинскому обслуживанию и повышение уровня образования для женщин способствуют их внедрению. Расширяются исследования и клинические исследования, посвященные саркопении, характерной для женщин. Поставщики медицинских услуг все больше внимания уделяют раннему вмешательству в отношении женщин, что стимулирует рост.

- Конечным пользователем

По принципу конечного потребителя рынок лечения саркопении сегментируется на больницы, специализированные клиники, учреждения, оказывающие медицинскую помощь на дому, и другие. Больничный сегмент доминировал на рынке с наибольшей долей выручки в 49% в 2024 году, что обусловлено доступом к специализированной помощи, диагностическим инструментам и многопрофильным вариантам лечения. Больницы ведут пациентов с запущенной формой саркопении, требующих фармакологической терапии и физиотерапии. Стационарное лечение позволяет разрабатывать индивидуальные планы лечения. Гериатрические отделения интегрируют лечение саркопении в повседневную практику. Сотрудничество между специалистами улучшает результаты лечения пациентов. Внедрение методов лечения в больницах поддерживается клиническими рекомендациями, в которых особое внимание уделяется вмешательствам, основанным на фактических данных.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые высокие темпы роста – 8% в период с 2025 по 2032 год, чему будут способствовать тенденции старения населения и внедрение телемедицины. Удалённый мониторинг и цифровые инструменты позволяют обеспечить персонализированный уход на дому. Пациенты получают преимущества от программ физических упражнений, рекомендаций по питанию и контроля приема лекарств. Удобство и комфорт повышают приверженность пациентов лечению. Расширение сетей домашнего ухода способствует доступности лечения. Росту также способствует интеграция носимых устройств и виртуальных консультаций.

- По каналу распространения

По каналам сбыта рынок лечения саркопении сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров доминировал на рынке с наибольшей долей выручки в 52% в 2024 году, обусловленной институциональными закупками для больниц, гериатрических центров и организаций здравоохранения. Оптовые закупки обеспечивают бесперебойность поставок и экономию средств. Государственные и медицинские программы часто используют тендеры для поставок лекарств и добавок. Эффективность и прозрачность закупок способствуют широкому внедрению. Стратегическое партнерство с фармацевтическими компаниями обеспечивает доступность препаратов. Распределение на основе тендеров соответствует национальной политике здравоохранения, направленной на лечение саркопении.

Ожидается, что сегмент розничных продаж продемонстрирует самые высокие темпы роста – 7,8% – в период с 2025 по 2032 год, что обусловлено растущей популярностью безрецептурных добавок и онлайн-платформ. Стареющее население предпочитает удобный доступ к аптекам и онлайн-торговле. Кампании по повышению осведомленности о профилактических мерах в области здравоохранения стимулируют прямые покупки потребителей. Розничные каналы обеспечивают быструю доступность и разнообразие товаров. Цифровой маркетинг и онлайн-платформы также способствуют росту сегмента. Потребители всё чаще ищут возможности самостоятельного управления своими запасами, что делает розничные продажи ключевым драйвером роста.

Региональный анализ рынка лечения саркопении

- Северная Америка доминировала на рынке лечения саркопении с наибольшей долей выручки в 39,5% в 2024 году, что характеризовалось ранним внедрением передовых терапевтических средств, хорошо развитой инфраструктурой здравоохранения и сильным присутствием ключевых игроков на фармацевтическом и нутрицевтическом рынке.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят доступность лекарств, пищевых добавок и комплексных программ ухода, которые улучшают мышечную массу, силу и функциональную подвижность у пожилых людей.

- Широкое распространение этого метода также подкрепляется высокими расходами на здравоохранение, активной клинической исследовательской деятельностью и ранним принятием инициатив по профилактической помощи, что делает лечение саркопении предпочтительным решением для больниц, специализированных клиник и служб домашнего ухода.

Обзор рынка лечения саркопении в США

Рынок лечения саркопении в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено высокой распространенностью возрастной потери мышечной массы и ростом численности гериатрического населения. Пациенты и лица, осуществляющие уход, все чаще отдают предпочтение вмешательствам, направленным на улучшение мышечной силы, подвижности и качества жизни. Широкое внедрение профилактических медицинских программ в сочетании с передовыми диагностическими инструментами и клиническими рекомендациями дополнительно стимулирует развитие рынка. Более того, интеграция лекарственных средств, пищевых добавок и физиотерапии в скоординированные программы ухода улучшает результаты лечения. Цифровые медицинские платформы, телемедицина и устройства для домашнего мониторинга также способствуют расширению рынка. Наличие страхового покрытия и политики возмещения расходов способствует внедрению этих методов как в больницах, так и в службах домашнего ухода.

Обзор европейского рынка лечения саркопении

Ожидается, что рынок лечения саркопении в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря хорошо зарекомендовавшим себя программам гериатрической помощи и национальным инициативам в области здравоохранения, направленным на борьбу с возрастной атрофией мышечной ткани. Рост урбанизации и повышение осведомленности о профилактической медицине способствуют внедрению лекарственных препаратов, пищевых добавок и методов лечения, основанных на физических упражнениях. Европейских пациентов также привлекают комплексные подходы к лечению, сочетающие клиническое наблюдение с терапией на дому. В регионе наблюдается рост числа больниц, специализированных клиник и услуг по уходу на дому. Инвестиции в исследования и разработки, а также клинические испытания новых терапевтических средств, дополнительно стимулируют рост рынка. Трансграничное сотрудничество в сфере здравоохранения расширяет доступ к инновационным методам лечения саркопении во многих странах.

Обзор рынка лечения саркопении в Великобритании

Ожидается, что рынок лечения саркопении в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о саркопении и важностью здоровья мышц для стареющего населения. Рост заболеваемости хроническими заболеваниями в сочетании с профилактическими программами здравоохранения стимулирует как пациентов, так и медицинских работников к внедрению комплексных методов лечения. Развитая инфраструктура здравоохранения Великобритании и широкая доступность лекарственных препаратов и пищевых добавок способствуют расширению рынка. Интеграция лечения саркопении в стандартные программы гериатрической помощи еще больше ускоряет внедрение. Цифровые инструменты здравоохранения, такие как телеконсультации и удаленный мониторинг, повышают вовлеченность пациентов и приверженность лечению. Государственные инициативы, направленные на продвижение здорового старения, способствуют росту рынка как в клинических условиях, так и в условиях домашнего ухода.

Обзор рынка лечения саркопении в Германии

Ожидается, что рынок лечения саркопении в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о возрастной потере мышечной массы и спрос на научно обоснованные методы лечения. Развитая инфраструктура здравоохранения Германии и особая ориентация на инновации способствуют внедрению фармакологических методов лечения, биологически активных добавок и программ физических упражнений. Пациенты и поставщики медицинских услуг уделяют особое внимание ранней диагностике и профилактическому лечению, особенно в условиях стационара и клиники. Интеграция цифровых инструментов мониторинга и физиотерапии в планы лечения становится все более распространенной. Местная политика здравоохранения, поддерживающая гериатрическую помощь, облегчает доступ к лечению саркопении. Предпочтение к высококачественным, клинически проверенным методам лечения соответствует ожиданиям немецких потребителей и способствует росту рынка.

Обзор рынка лечения саркопении в Азиатско-Тихоокеанском регионе

Рынок лечения саркопении в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 8,5% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, увеличением продолжительности жизни и ростом численности пожилого населения в таких странах, как Китай, Япония и Индия. Растущая осведомленность в регионе о профилактической медицине и функциональной физической форме стимулирует внедрение лекарственных препаратов, пищевых добавок и вмешательств, основанных на физических упражнениях. Государственные инициативы, продвигающие здоровое старение и профилактические программы, повышают доступность. Кроме того, развитие инфраструктуры здравоохранения в сочетании с ростом располагаемых доходов делает лечение более доступным для широких слоев населения. Расширение телемедицины и услуг домашнего ухода дополнительно стимулирует доступность лечения. Культурные сдвиги в сторону активного и независимого старения ускоряют развитие рынка в Азиатско-Тихоокеанском регионе.

Обзор рынка лечения саркопении в Японии

Рынок лечения саркопении в Японии набирает обороты благодаря старению населения страны, высокой осведомлённости о профилактической медицине и потребности в сохранении функциональной независимости. Японские пациенты отдают предпочтение комплексным программам лечения, сочетающим лекарственные препараты, добавки и физиотерапию. Больницы и специализированные клиники играют ключевую роль в диагностике и лечении, в то время как услуги по уходу на дому всё чаще используются для обеспечения непрерывности лечения. Цифровые медицинские платформы и носимые устройства для мониторинга повышают приверженность пациентов лечению и отслеживают их прогресс. Исследования новых фармакологических вмешательств и методов лечения, основанных на правильном питании, продолжаются, способствуя росту рынка. Культурный акцент на долголетии и качестве жизни способствует устойчивому внедрению этих методов в стационарных и клинических условиях.

Обзор рынка лечения саркопении в Индии

В 2024 году рынок лечения саркопении в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом численности пожилого населения, повышением осведомленности о здоровье и улучшением инфраструктуры здравоохранения. В Индии наблюдается рост популярности пищевых добавок, программ физических упражнений и фармакологических вмешательств среди пожилых людей. Урбанизация и рост располагаемых доходов способствуют более широкому проникновению на рынок. Государственные инициативы, направленные на развитие профилактической медицины и программ гериатрического оздоровления, способствуют повышению доступности услуг. Наличие доступных вариантов лечения и появление новых отечественных производителей дополнительно стимулируют рост рынка. Больницы, специализированные клиники и службы домашнего ухода все чаще включают лечение саркопении в программы планового ухода.

Доля рынка лечения саркопении

Лидерами отрасли лечения саркопении являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Amgen Inc. (США)

- Эбботт (США)

- Компания Bristol-Myers Squibb (США)

- Биофитис. (Франция)

- Lilly USA, LLC (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- GSK plc (Великобритания)

- Johnson & Johnson и ее филиалы (США)

- Merck & Co., Inc. (США)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Санофи (Франция)

- Takeda Pharmaceutical Company Limited (Япония)

- Zydus Lifesciences Ltd (Индия)

- Bayer AG (Германия)

- Regeneron Pharmaceuticals, Inc. (США)

- Biogen Inc. (США)

- Astellas Pharma Inc. (Япония)

- AbbVie Inc. (США)

Каковы последние события на мировом рынке лечения саркопении?

- В августе 2025 года исследователи из Пекинского университета и Hyproca Nutrition опубликовали в журнале Food Science & Nutrition исследование, посвященное влиянию различных видов молока на возрастную потерю мышечной массы (саркопению). Исследование показало, что обогащенное обезжиренное козье молоко наиболее эффективно стимулирует регенерацию мышц и уменьшает воспаление по сравнению с другими видами молока.

- В июле 2025 года компания Biophytis заключила партнерское соглашение с Lynx Analytics для ускорения разработки новых методов лечения саркопении. Это сотрудничество направлено на использование искусственного интеллекта для ускорения выявления потенциальных кандидатов на лекарственные препараты.

- В марте 2025 года компания Biophytis получила разрешение FDA на запуск SARA-31, первого в истории клинического исследования фазы 3, специально разработанного для лечения саркопении. В рамках исследования будет проведена оценка действия препарата Sarconeos (BIO101) примерно у 900 пациентов старше 65 лет с тяжёлой саркопенией. Оценится его способность предотвращать серьёзные нарушения подвижности в течение 12–36 месяцев лечения.

- В сентябре 2024 года Школа Леонарда Дэвиса Университета Южной Калифорнии (USC) начала исследования по изучению методов лечения и потенциальных методов лечения саркопении. Профессора Мишель Келлер и Хироши Кумагаи получили по 25 000 долларов США каждый на годичные пилотные проекты, направленные на улучшение методов лечения саркопении и потенциальное снижение затрат на него.

- В декабре 2024 года компания TNF Pharmaceuticals объявила о проведении клинического исследования фазы 2 изомиозамина для лечения возрастной саркопении. Основываясь на статистически значимых положительных результатах небольшого исследования фазы 2a, компания планирует запустить исследование фазы 2b в начале первого квартала 2025 года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.