Global Tissue Regeneration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

195.05 Billion

USD

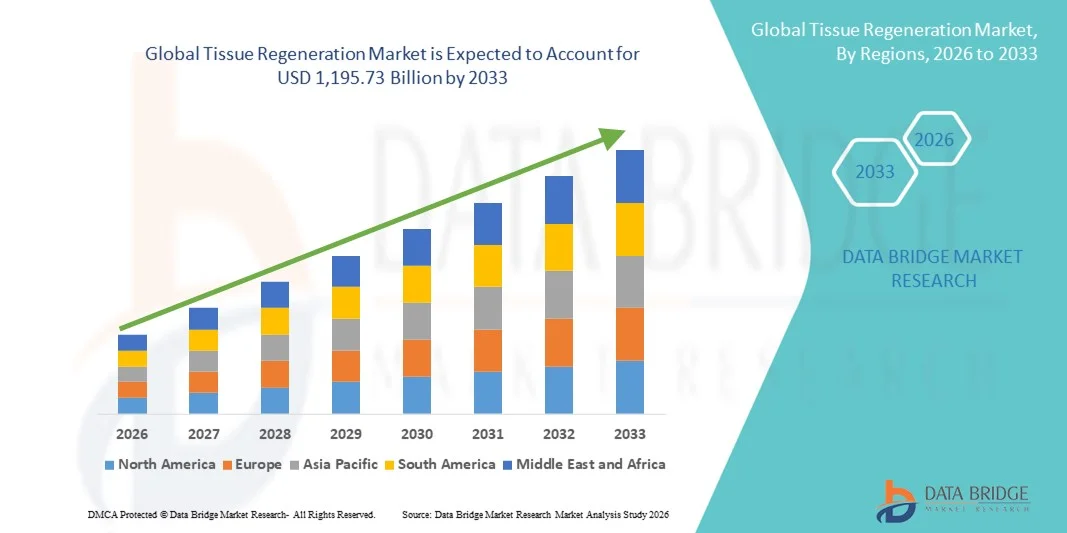

1,195.73 Billion

2025

2033

USD

195.05 Billion

USD

1,195.73 Billion

2025

2033

| 2026 –2033 | |

| USD 195.05 Billion | |

| USD 1,195.73 Billion | |

| % | |

|

Сегментация мирового рынка регенерации тканей по технологиям (клеточная терапия, терапия стволовыми клетками, источники стволовых клеток, васкуляризация тканей, культивирование клеток и другие), сырью (синтетическое, генетически модифицированное и биологическое), применению (сердечно-сосудистая система, онкология, дерматология, ортопедия, неврология, офтальмология и другие), конечным пользователям (больницы и диагностические центры, фармацевтические и биотехнологические компании, контрактные исследовательские организации и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка регенерации тканей

- Объем мирового рынка регенерации тканей в 2025 году оценивался в 195,05 млрд долларов США и, как ожидается, достигнет 1 195,73 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 25,44% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, хирургических вмешательств и травм, что стимулирует спрос на передовые методы регенеративной терапии и биоматериалы.

- Кроме того, растущие инвестиции в исследования и разработки, в сочетании с технологическими достижениями в области терапии стволовыми клетками , каркасов и факторов роста, превращают регенерацию тканей в ключевое решение в современном здравоохранении. Эти факторы в совокупности ускоряют внедрение методов регенерации тканей, тем самым значительно стимулируя рост отрасли.

Анализ рынка регенерации тканей

- Регенерация тканей, включающая в себя передовые методы лечения, такие как терапия стволовыми клетками, биоматериалы и каркасы, приобретает все большее значение для лечения хронических заболеваний, травм и хирургического восстановления как в ортопедии, так и в области мягких тканей, благодаря своему потенциалу восстанавливать поврежденные ткани и улучшать результаты лечения пациентов.

- Растущий спрос на решения для регенерации тканей в первую очередь обусловлен увеличением распространенности хронических заболеваний, ростом числа хирургических вмешательств и увеличением инвестиций в исследования и разработки в области технологий регенеративной медицины.

- Северная Америка доминировала на рынке регенерации тканей, занимая наибольшую долю выручки в 38,7% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением регенеративных методов лечения и сильным присутствием ключевых игроков рынка. В США наблюдался существенный рост в области терапии на основе стволовых клеток и каркасных технологий, обусловленный инновациями как со стороны устоявшихся биотехнологических компаний, так и стартапов, специализирующихся на тканевой инженерии и клеточной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке регенерации тканей в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, повышению осведомленности о регенеративных методах лечения и росту распространенности ортопедических и хронических заболеваний.

- Сегмент терапии стволовыми клетками доминировал на рынке регенерации тканей, занимая 41,5% рынка в 2025 году, благодаря доказанной эффективности в восстановлении тканей и расширению клинического применения в различных терапевтических областях.

Обзор отчета и сегментация рынка регенерации тканей

|

Атрибуты |

Ключевые рыночные тенденции в области регенерации тканей. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка регенерации тканей

Растущее внедрение 3D-биопечати и терапии на основе каркасов.

- Значительной и быстро развивающейся тенденцией на мировом рынке регенерации тканей является интеграция технологии 3D-биопечати с передовыми материалами на основе каркасов, что позволяет точно изготавливать тканевые конструкции для регенеративных применений.

- Например, разрабатываются биопечатные сердечные трансплантаты для восстановления поврежденной ткани сердца с учетом индивидуальных особенностей пациента, что улучшает результаты хирургического вмешательства и сокращает время восстановления.

- Терапия на основе каркасов в сочетании с факторами роста позволяет усилить пролиферацию клеток, васкуляризацию и созревание тканей, способствуя созданию функциональных тканей, которые максимально точно имитируют естественные структуры.

- Интеграция биопечати и каркасов позволяет адаптировать имплантаты к индивидуальным потребностям пациента, создавая персонализированные имплантаты для ортопедических, дерматологических и органорегенеративных применений.

- Растущее сотрудничество между биотехнологическими компаниями, академическими учреждениями и больницами ускоряет инновации и коммерческое внедрение передовых решений в области регенерации тканей.

- Расширение использования ИИ и машинного обучения для оптимизации процессов тканевой инженерии, прогнозирования результатов лечения пациентов и повышения эффективности регенеративных методов лечения.

- Тенденция к созданию более точных, персонализированных и функциональных тканевых конструкций коренным образом меняет клинические ожидания в отношении регенеративной медицины. Вследствие этого такие компании, как CELLINK, разрабатывают передовые платформы биопечати с возможностью работы с различными материалами и высокоточным изготовлением тканей.

- Спрос на решения для регенерации тканей с использованием 3D-биопечати и терапии на основе каркасов быстро растет как в больницах, так и в исследовательских учреждениях, поскольку врачи и ученые отдают приоритет точности и эффективности регенеративных методов лечения.

Динамика рынка регенерации тканей

Водитель

Рост распространенности хронических заболеваний и хирургических вмешательств

- Увеличение числа хронических заболеваний, травм и хирургических вмешательств является существенным фактором, обуславливающим возросший спрос на решения для регенерации тканей.

- Например, передовые методы терапии с использованием стволовых клеток применяются для лечения остеоартроза и повреждений хрящевой ткани, обеспечивая пациентам улучшенное восстановление и долгосрочную функциональность.

- По мере роста числа пациентов и увеличения продолжительности жизни возрастает потребность в регенеративных методах лечения для восстановления поврежденных тканей и органов, что позволит снизить зависимость от традиционных методов лечения.

- Кроме того, правительственные инициативы и финансирование исследований в области регенеративной медицины способствуют разработке и клиническому внедрению новых технологий регенерации тканей.

- Эффективность регенеративной терапии в сокращении времени восстановления, улучшении функциональности тканей и повышении общих результатов лечения пациентов способствует ее внедрению в больницах, исследовательских центрах и специализированных клиниках.

- Тенденция к интеграции регенерации тканей в традиционную медицинскую практику поддерживается технологическим прогрессом и растущей осведомленностью врачей и пациентов о преимуществах регенеративных решений.

- Растет партнерство между фармацевтическими и биотехнологическими компаниями для разработки комбинированных методов лечения, сочетающих регенерацию тканей с иммунотерапией и генной терапией.

- Расширение применения регенеративных методов в ветеринарной медицине и эстетической медицине открывает новые источники дохода и области применения для рынка.

Сдержанность/Вызов

Высокая стоимость терапии и нормативные препятствия

- Высокая стоимость передовых методов регенерации тканей, включая лечение с использованием стволовых клеток и каркасных технологий, представляет собой серьезную проблему для их более широкого внедрения на рынке.

- Например, лечение аутологичными стволовыми клетками в ортопедии может быть непомерно дорогим для многих пациентов, что ограничивает доступность этой процедуры в развивающихся регионах.

- Процесс получения разрешений на применение регенеративных методов лечения сложен и различается в разных странах, часто требуя обширных клинических испытаний и длительных сроков рассмотрения, что может задерживать запуск продукта в продажу.

- Кроме того, опасения по поводу долгосрочной безопасности, эффективности и потенциальной иммунной реакции регенеративных препаратов могут вызывать сомнения как у врачей, так и у пациентов.

- Ограниченная стандартизация производственных процессов для регенеративной продукции может влиять на стабильность и качество, создавая проблемы для крупномасштабной коммерциализации.

- Этические проблемы, связанные с получением и использованием стволовых клеток, могут повлиять на общественное восприятие и внедрение методов регенерации тканей.

- Несмотря на то, что исследования и технологические достижения постепенно снижают стоимость, воспринимаемая высокая цена регенеративных методов лечения по сравнению с традиционными методами продолжает ограничивать проникновение на рынок.

- Преодоление этих проблем за счет стратегий снижения затрат, упрощения нормативных процедур и клинической валидации будет иметь решающее значение для устойчивого роста рынка регенерации тканей.

Обзор рынка регенерации тканей

Рынок сегментирован по технологиям, сырью, областям применения и конечным пользователям.

- С помощью технологий

Рынок регенерации тканей сегментирован по технологиям на клеточную терапию, терапию стволовыми клетками, источники стволовых клеток, васкуляризацию тканей, культивирование клеток и другие. Сегмент терапии стволовыми клетками доминировал на рынке, занимая наибольшую долю выручки в 41,5% в 2025 году, благодаря доказанной эффективности в восстановлении поврежденных тканей и органов в различных терапевтических областях. Терапия стволовыми клетками широко используется в ортопедии, сердечно-сосудистой и неврологии благодаря своей способности дифференцироваться в различные типы клеток и способствовать регенерации тканей. Больницы и исследовательские центры отдают приоритет решениям на основе стволовых клеток из-за их высокой эффективности и потенциала для персонализированной медицины. Клинические испытания и одобрения регулирующих органов на основных рынках, таких как США и Европа, еще больше укрепляют его доминирование. Кроме того, технологические достижения в методах сбора и культивирования стволовых клеток повысили безопасность и снизили иммуногенные риски.

Ожидается, что сегмент клеточной терапии продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют растущее внедрение на развивающихся рынках и достижения в области аутологичной и аллогенной терапии. Применение клеточной терапии расширяется за пределы традиционных областей, охватывая дерматологию, офтальмологию и лечение хронических ран. Рост инвестиций со стороны биотехнологических компаний и повышение осведомленности врачей и пациентов о преимуществах регенеративной терапии способствуют этому росту. Интеграция клеточной терапии с тканевыми каркасами и факторами роста повышает ее эффективность, привлекая как больницы, так и контрактные исследовательские организации. Кроме того, благоприятные государственные инициативы и финансирование регенеративной медицины ускоряют коммерциализацию.

- По сырью

В зависимости от используемого сырья рынок регенерации тканей сегментируется на синтетические, генетически модифицированные и биологические материалы. Биологический сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря использованию природных биоматериалов, таких как коллаген, фибрин и внеклеточные матрицы, в тканевой инженерии. Биологические материалы предпочтительны из-за их высокой биосовместимости, сниженной иммунной реакции и способности стимулировать естественное заживление тканей. Эти материалы широко применяются в ортопедических трансплантатах, сердечно-сосудистых пластырях и средствах для заживления ран. Больницы и исследовательские центры отдают приоритет биологическим каркасам из-за их доказанной клинической эффективности и долгосрочной безопасности. Получение разрешений регулирующих органов на использование биологических трансплантатов и матриц в основных регионах еще больше укрепляет доминирование на рынке. Постоянные инновации в методах обработки и стерилизации также способствуют их внедрению.

Ожидается, что сегмент синтетических материалов продемонстрирует самые высокие темпы роста в течение прогнозируемого периода благодаря достижениям в области биоразлагаемых полимеров, гидрогелей и 3D-печатных каркасов. Синтетические материалы позволяют настраивать механические свойства, скорость разложения и профили высвобождения лекарственных средств. Они все чаще интегрируются со стволовыми клетками и факторами роста для создания высокофункциональных тканевых конструкций. Экономическая эффективность, масштабируемость и простота производства делают синтетические материалы привлекательными для крупномасштабного применения. Растущее внедрение в васкуляризацию тканей и модели «орган-на-чипе» еще больше ускоряет рост. Регуляторные процедуры для синтетических биоматериалов также становятся более упрощенными, что способствует более быстрой коммерциализации.

- По заявлению

В зависимости от области применения рынок регенерации тканей сегментируется на кардиологию, онкологию, дерматологию, ортопедию, неврологию, офтальмологию и другие. Ортопедический сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено высокой распространенностью заболеваний опорно-двигательного аппарата, переломов и травм суставов. В ортопедии широко используются стволовые клетки, трансплантаты на основе каркасов и обогащенная тромбоцитами плазма для усиления регенерации костной и хрящевой ткани. Больницы и хирургические центры широко внедряют эти методы лечения благодаря доказанной клинической эффективности и сокращению времени восстановления. Старение населения и рост числа спортивных травм способствуют поддержанию спроса. Технологические достижения в области 3D-печати костных каркасов и малоинвазивных хирургических методов еще больше укрепляют доминирование на рынке. Страховое покрытие и государственная поддержка ортопедической регенеративной терапии также способствуют ее внедрению.

Ожидается, что сегмент дерматологии продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на передовые методы лечения ран, ожогов и косметические процедуры для кожи. Стволовые клеточные терапии, биоинженерные кожные трансплантаты и обогащенная тромбоцитами плазма все чаще используются для ускорения заживления и улучшения эстетических результатов. Повышение осведомленности о регенеративной дерматологии среди клиник, больниц и косметических центров стимулирует рост. Увеличение распространенности хронических ран среди диабетиков и пожилых людей создает значительные рыночные возможности. Сотрудничество между биотехнологическими компаниями и дерматологическими клиниками способствует проникновению продукции на рынок. Кроме того, внедрение на развивающихся рынках с развивающейся инфраструктурой здравоохранения еще больше стимулирует рост.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок регенерации тканей сегментируется на больницы и диагностические центры, фармацевтические и биотехнологические компании, контрактные исследовательские организации (CRO) и другие. Сегмент больниц и диагностических центров доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря высокому спросу пациентов на регенеративную терапию, доступу к передовым хирургическим процедурам и активному внедрению методов лечения на основе стволовых клеток. Больницы инвестируют в инфраструктуру для терапии стволовыми клетками, тканевые каркасы и биоинженерные трансплантаты для предоставления комплексных решений в области лечения. Ортопедические, кардиологические и неврологические отделения являются основными драйверами внедрения в больницах. Клиническая валидация, одобрение регулирующих органов и страховое покрытие регенеративных процедур укрепляют доминирование на рынке. Кроме того, партнерство больниц с биотехнологическими компаниями для проведения клинических испытаний обеспечивает непрерывные инновации.

Ожидается, что сегмент фармацевтических и биотехнологических компаний продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют инвестиции в НИОКР, разработка продуктов и коммерциализация новых регенеративных решений. Биотехнологические компании сосредоточены на клеточной терапии, биоинженерных тканях и продуктах на основе каркасов для различных терапевтических применений. Значительное государственное финансирование, венчурные инвестиции и сотрудничество с больницами и контрактными исследовательскими организациями ускоряют рост. Фармацевтические компании все чаще интегрируют регенеративные подходы в процессы разработки лекарственных препаратов. Сегмент выигрывает от защиты интеллектуальной собственности и лицензионных соглашений, которые способствуют быстрому расширению на мировых рынках. Развитие биотехнологических центров в Азиатско-Тихоокеанском регионе и Европе еще больше стимулирует рост.

Региональный анализ рынка регенерации тканей

- Северная Америка доминировала на рынке регенерации тканей, занимая наибольшую долю выручки в 38,7% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением регенеративных методов лечения и сильным присутствием ключевых игроков рынка.

- Медицинские учреждения и научно-исследовательские институты региона высоко ценят эффективность, потенциал персонализированного лечения и клинические преимущества, которые предлагают терапия стволовыми клетками, решения на основе каркасов и применение факторов роста.

- Широкое распространение этого метода дополнительно поддерживается развитой инфраструктурой здравоохранения, крупными инвестициями в НИОКР и сильным присутствием ключевых игроков отрасли, что делает регенерацию тканей предпочтительным решением как для терапевтических, так и для клинических исследований.

Анализ рынка регенерации тканей в США

В 2025 году рынок регенерации тканей в США занял наибольшую долю выручки в Северной Америке – 42%, чему способствовала растущая распространенность хронических заболеваний, ортопедических расстройств и хирургических вмешательств. Медицинские учреждения все чаще отдают приоритет передовым регенеративным методам лечения, таким как лечение стволовыми клетками, решения на основе каркасов и применение факторов роста. Растущее внедрение персонализированной регенеративной медицины в сочетании с высоким спросом на малоинвазивные процедуры и интеграцией в больничные системы еще больше стимулирует развитие индустрии регенерации тканей. Кроме того, значительные инвестиции в НИОКР и присутствие ключевых биотехнологических и фармацевтических компаний вносят существенный вклад в расширение рынка.

Анализ европейского рынка регенерации тканей

Прогнозируется, что европейский рынок регенерации тканей будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет растущей государственной поддержки регенеративной медицины и увеличения распространенности дегенеративных заболеваний. Развитие инфраструктуры здравоохранения в сочетании со спросом на передовые терапевтические решения способствует внедрению технологий регенерации тканей. Европейских поставщиков медицинских услуг также привлекают улучшенные результаты лечения пациентов, сокращение времени восстановления и клиническая эффективность, которые предлагают эти методы терапии. В регионе наблюдается значительный рост числа больниц, исследовательских центров и специализированных клиник, при этом регенеративные решения внедряются как в лечение, так и в клинические исследования.

Анализ рынка регенерации тканей в Великобритании

Ожидается, что рынок регенерации тканей в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущее внимание к персонализированной медицине и передовым регенеративным методам лечения. Кроме того, увеличение числа ортопедических травм, хронических ран и дегенеративных заболеваний побуждает медицинских работников внедрять решения на основе стволовых клеток и каркасов. Развитая система здравоохранения Великобритании, наряду с активными инициативами в области клинических исследований и развитой биофармацевтической инфраструктурой, как ожидается, продолжит стимулировать рост рынка.

Анализ рынка регенерации тканей в Германии

Ожидается, что рынок регенерации тканей в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют растущая осведомленность о регенеративной медицине и растущий спрос на технологически продвинутые терапевтические решения. Развитая инфраструктура здравоохранения Германии в сочетании с сильным акцентом на исследования и инновации способствует внедрению методов регенерации тканей, особенно в больницах и специализированных клиниках. Интеграция регенеративных решений с передовыми хирургическими и реабилитационными процедурами также становится все более распространенной, соответствуя местным стандартам клинической эффективности и безопасности пациентов.

Анализ рынка регенерации тканей в Азиатско-Тихоокеанском регионе

Рынок регенерации тканей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 26%) в прогнозируемый период с 2026 по 2033 год, чему способствуют увеличение расходов на здравоохранение, рост распространенности хронических заболеваний и растущие инвестиции в передовые медицинские технологии в таких странах, как Китай, Япония и Индия. Расширение внимания региона к инновационным решениям в здравоохранении и государственные инициативы по продвижению регенеративной медицины способствуют ее внедрению. Кроме того, по мере того как Азиатско-Тихоокеанский регион становится центром производства и исследований в области регенеративной терапии, доступность этих решений становится все более широкой для пациентов.

Анализ рынка регенерации тканей в Японии

Рынок регенерации тканей в Японии набирает обороты благодаря высокому вниманию страны к передовым медицинским технологиям, старению населения и растущему спросу на персонализированные регенеративные методы лечения. Японский рынок делает упор на улучшение результатов лечения и качества жизни пациентов, что приводит к росту внедрения терапии стволовыми клетками и решений на основе каркасов в больницах и исследовательских центрах. Интеграция регенеративной терапии с передовыми хирургическими процедурами и цифровыми платформами здравоохранения стимулирует рост. Кроме того, инициативы Японии в области здравоохранения по поддержке ухода за пожилыми людьми, вероятно, будут способствовать росту спроса на решения по регенерации тканей как в стационарных, так и в клинических условиях.

Анализ рынка регенерации тканей в Индии

В 2025 году рынок регенерации тканей в Индии занимал наибольшую долю в выручке Азиатско-Тихоокеанского региона, что объясняется расширением инфраструктуры здравоохранения в стране, повышением осведомленности о регенеративных методах лечения и увеличением распространенности хронических и ортопедических заболеваний. Индия становится ключевым рынком для лечения стволовыми клетками, терапии на основе каркасов и применения факторов роста в больницах, клиниках и исследовательских центрах. Правительственные инициативы по продвижению регенеративной медицины, а также доступные решения от отечественных и зарубежных производителей являются ключевыми факторами, стимулирующими развитие рынка в Индии.

Доля рынка регенерации тканей

В отрасли регенерации тканей лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Organogenesis Holdings Inc. (США)

- Medtronic (Ирландия)

- Корпорация Integra LifeSciences (США)

- Страйкер (США)

- Zimmer Biomet (США)

- MiMedx (США)

- Osiris Therapeutics, Inc. (США)

- Tissue Regenix Group plc (Великобритания)

- AlloSource (США)

- BioTissue (США)

- VIVEX Biologics (США)

- Alliqua BioMedical, Inc. (США)

- MISONIX, Inc. (США)

- Arthrex, Inc. (США)

- B. Braun SE (Германия)

- БД (США)

- Корпорация CONMED (США)

- Globus Medical, Inc. (США)

- Lattice Biologics Ltd. (Франция)

- Smith & Nephew (Великобритания)

Какие последние тенденции наблюдаются на мировом рынке регенерации тканей?

- В декабре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Avance Nerve Graft компании Axogen — переработанный продукт на основе человеческой ткани для восстановления периферических нервов, предлагающий новый вариант регенеративной терапии, позволяющий избежать необходимости во втором хирургическом вмешательстве и способствующий восстановлению нервов, с потенциалом широкого применения.

- В августе 2025 года ученые из Центра клеточной и молекулярной биологии CSIR (CCMB) в Хайдарабаде обнаружили механизм «программированного восстановления клеток», благодаря которому клетки восстанавливались после состояния, близкого к гибели, и способствовали восстановлению и регенерации тканей у разных видов, открывая новые возможности для регенеративной биологии.

- В декабре 2024 года FDA одобрило препарат Ryoncil, первую терапию с использованием мезенхимальных стволовых клеток (МСК) для лечения острого стероидорезистентного заболевания «трансплантат против хозяина» (SR-aGVHD) у детей, что стало важной вехой в регулировании применения стволовых клеток в терапевтических целях при угрожающих жизни состояниях.

- В сентябре 2024 года исследователи из Центра стволовых клеток Фонда Ново Нордиск (reNEW) создали в лаборатории стволовые клетки крови, которые очень похожи на клетки человеческого организма, что стало значительным шагом вперед в моделировании заболеваний и разработке персонализированных регенеративных методов лечения заболеваний крови и иммунной системы. Этот прорыв был отмечен в ежегодном отчете центра о деятельности и результатах исследований.

- В июле 2024 года компания Humacyte, Inc. получила от FDA статус передовой терапии в области регенеративной медицины (RMAT) для своего исследуемого бесклеточного тканеинженерного сосуда (ATEV) для лечения запущенной болезни периферических артерий (PAD), что свидетельствует о поддержке регулирующих органов и ускоренной разработке решений в области регенеративной сосудистой терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.