Global Ultrasound Bone Densitometer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

211.59 Million

USD

277.12 Million

2025

2033

USD

211.59 Million

USD

277.12 Million

2025

2033

| 2026 –2033 | |

| USD 211.59 Million | |

| USD 277.12 Million | |

| % | |

|

Глобальный рынок ультразвуковых денситометров костной ткани: сегментация по областям применения (центральное и периферическое сканирование), конечным пользователям (больницы, клиники, диагностические центры, академические и исследовательские институты и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка ультразвуковых денситометров для костей

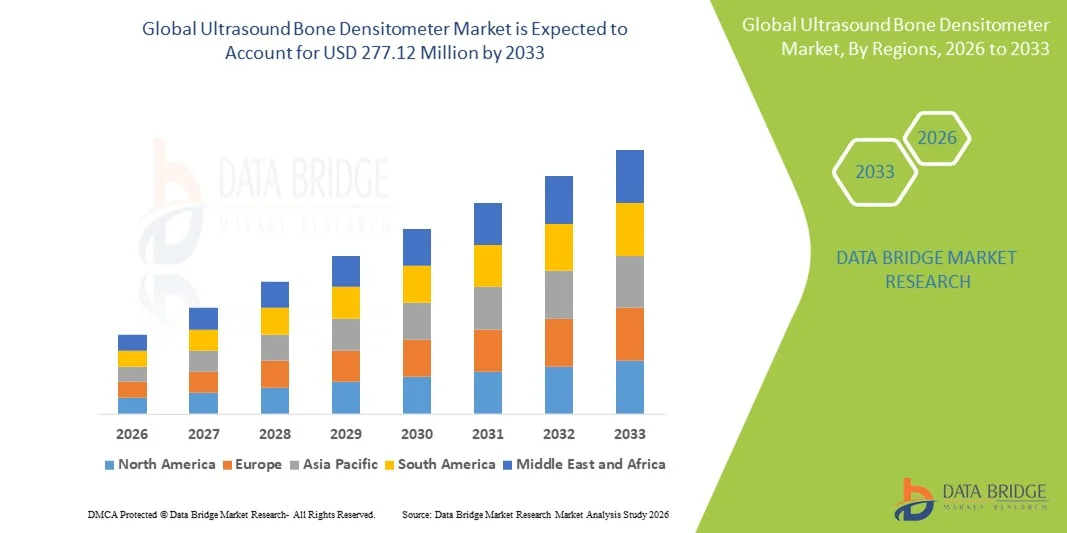

- Объем мирового рынка ультразвуковых денситометров для исследования костей в 2025 году оценивался в 211,59 млн долларов США и, как ожидается, достигнет 277,12 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,43% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен повышением осведомленности об остеопорозе и других заболеваниях костной ткани, увеличением спроса на неинвазивные и нерадиационные диагностические инструменты, а также технологическими достижениями в области портативных и высокоточных ультразвуковых устройств.

- Кроме того, растущее число пожилых людей и расширение инфраструктуры здравоохранения во всем мире способствуют внедрению ультразвуковых денситометров костей в клинической и диагностической практике, поскольку эти решения обеспечивают доступную, удобную и экономически эффективную оценку состояния костной ткани, что делает их предпочтительными инструментами в современной профилактической медицине.

Анализ рынка ультразвуковых денситометров для костей

- Ультразвуковые денситометры костей, обеспечивающие неинвазивную и не связанную с радиацией оценку плотности костной ткани, становятся все более важными инструментами в современной диагностике остеопороза и других заболеваний костной ткани. Благодаря своей портативности, простоте использования и возможности получения результатов в режиме реального времени, они широко используются в больницах, диагностических центрах и научно-исследовательских институтах.

- Растущий спрос на ультразвуковые денситометры костной ткани обусловлен прежде всего повышением осведомленности о здоровье костей, ростом заболеваемости остеопорозом и переломами, а также предпочтением безопасных, экономически эффективных и доступных для диагностики решений по сравнению с традиционными методами визуализации.

- Северная Америка доминировала на рынке ультразвуковых денситометров костной ткани, занимая наибольшую долю выручки в 38,5% в 2025 году. Это объясняется ранним внедрением передовых диагностических технологий, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается значительное внедрение таких приборов в больницах и диагностических центрах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода благодаря увеличению численности пожилого населения, развитию инфраструктуры здравоохранения и повышению осведомленности городского населения о заболеваниях костей.

- Сегмент центрального сканирования доминировал на рынке с долей в 44,2% в 2025 году благодаря своей точности в оценке ключевых участков скелета, таких как тазобедренный сустав и позвоночник.

Обзор отчета и сегментация рынка ультразвуковых денситометров для костей

|

Атрибуты |

Ключевые аспекты рынка ультразвуковых денситометров костной ткани. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ультразвуковых денситометров для костей

Достижения в области диагностических и прогностических функций на основе искусственного интеллекта.

- Значительной и быстро развивающейся тенденцией на мировом рынке ультразвуковых денситометров костной ткани является интеграция искусственного интеллекта (ИИ) и предиктивной аналитики , что повышает точность оценки риска переломов и раннего выявления остеопороза.

- Например, такие устройства, как денситометр Achilles Insight, теперь используют алгоритмы искусственного интеллекта для анализа качества костной ткани и прогнозирования вероятности переломов, что позволяет врачам разрабатывать индивидуальные планы профилактического лечения.

- Интеграция ИИ позволяет денситометрам костей изучать индивидуальные закономерности изменения плотности костной ткани у каждого пациента с течением времени, выявляя аномальные изменения для раннего вмешательства. Некоторые устройства также предоставляют врачам оповещения в режиме реального времени при обнаружении быстрой потери костной массы.

- Бесшовная интеграция ультразвуковых денситометров с системами управления больницей и электронными медицинскими картами обеспечивает централизованный мониторинг состояния костной ткани пациентов, позволяя врачам отслеживать, сравнивать и анализировать результаты по нескольким посещениям и в разных местах.

- Производители все чаще разрабатывают портативные и беспроводные устройства, позволяющие проводить скрининг у постели больного и дистанционно, что расширяет их применение в амбулаторных клиниках и программах охраны здоровья населения.

- Тенденция к использованию диагностических инструментов на основе искусственного интеллекта, прогнозирующих и взаимосвязанных систем меняет клинические ожидания в отношении неинвазивной оценки состояния костной ткани. Вследствие этого такие компании, как Hologic, разрабатывают денситометры с поддержкой искусственного интеллекта для оценки риска переломов и облачным управлением данными пациентов.

- Спрос на ультразвуковые денситометры костной ткани с поддержкой искусственного интеллекта быстро растет в больницах, диагностических центрах и научно-исследовательских институтах, поскольку врачи все чаще отдают приоритет точности, скорости и персонализированному подходу к лечению пациентов.

- Набирает обороты интеграция с телемедицинскими платформами, что позволяет врачам проводить дистанционные консультации по состоянию костной ткани и осуществлять непрерывный мониторинг состояния пациентов в районах с недостаточным медицинским обеспечением.

Динамика рынка ультразвуковых денситометров костной ткани

Водитель

Увеличение распространенности остеопороза и повышение осведомленности о здоровье костей.

- Рост заболеваемости остеопорозом и переломами во всем мире, а также повышение осведомленности о профилактике заболеваний костей, являются основными факторами, способствующими внедрению ультразвуковых денситометров для исследования костей.

- Например, в марте 2025 года компания GE Healthcare запустила информационную программу, посвященную ранней диагностике остеопороза с использованием портативных ультразвуковых денситометров в клинических и амбулаторных условиях.

- В условиях, когда медицинские работники и пациенты стремятся к ранней диагностике и неинвазивным методам мониторинга, ультразвуковые денситометры предлагают эффективную альтернативу традиционным денситометрическим исследованиям (DXA), обеспечивая быстрые результаты и снижение радиационного облучения.

- Кроме того, растущая популярность амбулаторной диагностики и программ профилактической медицины стимулирует спрос в больницах, диагностических центрах и научно-исследовательских институтах.

- Удобство портативных и простых в использовании устройств, а также растущая поддержка со стороны правительства и страховых компаний в проведении скрининга состояния костной ткани, способствуют их внедрению, особенно среди пожилого населения и групп пациентов высокого риска.

- Расширение инициатив в области профилактической медицины и кампаний по повышению осведомленности о здоровье костей в развивающихся регионах создает новые возможности для внедрения портативных и доступных по цене денситометров.

- Сотрудничество между производителями и академическими/исследовательскими институтами в разработке передовых приложений для оценки качества костной ткани дополнительно стимулирует рост рынка.

- Растущая интеграция денситометрии костей в корпоративные программы оздоровления и общественные медицинские осмотры способствует увеличению числа плановых обследований и показателей ранней диагностики.

Сдержанность/Вызов

Высокая стоимость устройств и ограниченная осведомленность на развивающихся рынках.

- Относительно высокая первоначальная стоимость современных ультразвуковых денситометров костной ткани создает препятствия для их внедрения, особенно в регионах с высокой чувствительностью к ценам и в небольших клиниках.

- Например, некоторые модели высокого класса с функциями, использующими искусственный интеллект, могут стоить в несколько раз дороже, чем базовые модели, что ограничивает их распространение в развивающихся странах и сельских медицинских учреждениях.

- Кроме того, ограниченная осведомленность медицинских работников и пациентов о преимуществах неинвазивного скрининга плотности костной ткани препятствует росту рынка. Для стимулирования рутинного использования скрининга часто требуются программы обучения и повышения квалификации.

- Хотя портативные устройства повышают доступность, представление о том, что расширенные функции являются «премиум-классом», может отпугивать небольшие диагностические центры от инвестиций. Производители, такие как Hologic и GE, сосредоточились на экономичных и компактных устройствах, чтобы преодолеть этот барьер.

- Преодоление этих проблем посредством стратегий снижения цен, государственных инициатив в области здравоохранения и образовательных кампаний по укреплению здоровья костей будет иметь решающее значение для устойчивого расширения рынка, особенно на развивающихся рынках.

- Ограниченная политика возмещения расходов на ультразвуковые исследования плотности костной ткани в некоторых странах может ограничивать внедрение и снижать проникновение на рынок.

- Технические требования к квалификации и необходимость наличия обученных операторов для точной интерпретации результатов остаются препятствиями для небольших клиник и общественных медицинских центров.

- Различия в точности устройств и стандартах калибровки в разных регионах могут влиять на доверие врачей и замедлять внедрение, что делает гармонизацию нормативных требований критически важной для роста рынка.

Обзор рынка ультразвуковых денситометров для костей

Рынок сегментирован по областям применения и конечным пользователям.

- По заявлению

В зависимости от области применения рынок ультразвуковых денситометров костной ткани сегментируется на центральное и периферическое сканирование. Сегмент центрального сканирования доминировал на рынке, занимая наибольшую долю выручки в 44,2% в 2025 году, благодаря своей способности точно оценивать ключевые участки скелета, такие как тазобедренный сустав и позвоночник, которые имеют решающее значение для диагностики остеопороза и прогнозирования риска переломов. Устройства центрального сканирования широко используются в больницах и диагностических центрах благодаря высокой точности, воспроизводимости и соответствию клиническим рекомендациям по измерению плотности костной ткани. Медицинские работники часто полагаются на результаты центрального сканирования при принятии ключевых решений относительно планов лечения, включая фармакологические вмешательства и рекомендации по образу жизни. Этот сегмент выигрывает от технологических достижений, таких как прогнозирование риска переломов с помощью ИИ, что улучшает клинические результаты. Большой поток пациентов в городских больницах и центрах третичного уровня также способствует спросу на устройства центрального сканирования. Кроме того, денситометры центрального сканирования все чаще интегрируются с больничными информационными системами, что позволяет осуществлять бесперебойный мониторинг пациентов и отслеживать состояние костной ткани в течение длительного времени.

Ожидается, что сегмент периферического сканирования продемонстрирует самый быстрый темп роста — 9,8% в год в период с 2026 по 2033 год, чему способствует растущее внедрение портативных и недорогих устройств для оценки состояния костной ткани в амбулаторных клиниках, программах общественного здравоохранения и отдаленных районах. Устройства периферического сканирования позволяют быстро проводить скрининг периферических участков скелета, таких как пятка, запястье или палец, что делает их очень удобными для профилактических скрининговых кампаний. Их неинвазивная конструкция, не использующая радиацию, привлекательна для пожилых людей и лиц из группы высокого риска, нуждающихся в регулярном мониторинге. Растущее внимание к раннему выявлению остеопороза на развивающихся рынках способствует внедрению периферического сканирования. Кроме того, технологические усовершенствования в точности измерений и интеграция с мобильными приложениями расширяют возможности их использования. Медицинские работники используют периферические устройства для программ массового скрининга, инициатив по оздоровлению сотрудников и школьных медицинских осмотров, что и обеспечивает устойчивый рост сегмента.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок ультразвуковых денситометров костной ткани сегментируется на больницы, клиники, диагностические центры, академические и исследовательские институты и другие. Сегмент больниц доминировал на рынке с долей выручки в 46,7% в 2025 году благодаря большому потоку пациентов и возможности внедрения передовых диагностических технологий. Больницы предпочитают ультразвуковые денситометры как для стационарного, так и для амбулаторного лечения, обеспечивая комплексную оценку состояния костной ткани наряду с плановыми осмотрами. Централизованные больничные учреждения выигрывают от использования устройств, интегрирующихся с электронными медицинскими картами, что позволяет врачам отслеживать тенденции состояния пациентов с течением времени. Больницы также отдают приоритет устройствам с использованием искусственного интеллекта для прогнозной аналитики, чтобы улучшить оценку риска переломов и планирование лечения. Возможность проводить быстрые и точные обследования в условиях высокой пропускной способности повышает операционную эффективность и качество обслуживания пациентов. Кроме того, государственные и частные больничные инициативы, направленные на продвижение программ профилактической медицины, стимулируют спрос на ультразвуковые денситометры в этих учреждениях.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый среднегодовой темп роста в 10,2% в период с 2026 по 2033 год, обусловленный растущим спросом на амбулаторные и профилактические скрининговые услуги. Диагностические центры быстро внедряют портативные и экономичные ультразвуковые денситометры для обслуживания пациентов, нуждающихся в быстрой, неинвазивной оценке состояния костной ткани без госпитализации. Растущая осведомленность об остеопорозе и преимуществах ранней диагностики побуждает пациентов посещать диагностические центры для рутинных обследований. Интеграция с облачными системами позволяет этим центрам предоставлять результаты удаленно и эффективно вести учет данных пациентов. Кроме того, сотрудничество с корпоративными программами оздоровления и инициативами в области общественного здравоохранения способствует расширению использования диагностических центров. Удобство, доступность и гибкость диагностических центров по сравнению с традиционными больничными учреждениями являются основными факторами, способствующими быстрому росту этого сегмента конечных пользователей.

Региональный анализ рынка ультразвуковых денситометров для костей

- Северная Америка доминировала на рынке ультразвуковых денситометров костной ткани, занимая наибольшую долю выручки в 38,5% в 2025 году. Это объясняется ранним внедрением передовых диагностических технологий, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается значительное внедрение таких приборов в больницах и диагностических центрах.

- В регионе медицинские работники и пациенты отдают приоритет неинвазивным, нерадиационным и точным методам оценки состояния костной ткани, поэтому ультразвуковые денситометры широко используются в больницах, диагностических центрах и научно-исследовательских институтах.

- Широкое распространение этого метода дополнительно поддерживается значительными расходами на здравоохранение, наличием квалифицированных специалистов и интеграцией технологий диагностики с использованием искусственного интеллекта и прогнозирования, что делает ультразвуковые денситометры костей предпочтительным инструментом для измерения плотности костной ткани и оценки риска переломов в клинических и профилактических программах здравоохранения.

Анализ рынка ультразвуковых денситометров для исследования костей в США.

В 2025 году рынок ультразвуковых денситометров для исследования костной ткани в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовали растущая осведомленность об остеопорозе, программы профилактической медицины и широкое внедрение передовых диагностических устройств. Медицинские учреждения отдают приоритет неинвазивным, безрадиационным решениям для оценки плотности костной ткани в больницах и диагностических центрах. Растущая тенденция амбулаторных и профилактических медицинских осмотров в сочетании с интеграцией прогнозной аналитики с использованием искусственного интеллекта еще больше стимулирует рынок. Кроме того, растущий спрос пациентов на персонализированную оценку риска переломов и рутинный мониторинг способствует внедрению этих устройств. Развитая инфраструктура здравоохранения и наличие квалифицированных специалистов позволяют быстро развертывать эти устройства в городских и пригородных районах. Более того, интеграция с электронными медицинскими картами и телемедицинскими платформами улучшает мониторинг и управление пациентами, способствуя росту рынка.

Анализ рынка ультразвуковых денситометров для костей в Европе

Прогнозируется, что европейский рынок ультразвуковых денситометров для костей будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение заболеваемости остеопорозом, старение населения и повышение осведомленности о профилактической медицине. Строгие клинические рекомендации по скринингу состояния костей и растущее внедрение в больницах, диагностических центрах и научно-исследовательских институтах поддерживают рост рынка. Государственные инициативы в области здравоохранения, направленные на раннее выявление остеопороза и профилактику, еще больше ускоряют внедрение. Урбанизация и улучшение инфраструктуры здравоохранения обеспечивают легкий доступ к диагностическим услугам. Европейские медицинские учреждения все чаще отдают предпочтение неинвазивным портативным денситометрам для обследований населения и рутинного мониторинга пациентов. Кроме того, интеграция с больничными информационными системами и прогнозирование переломов с помощью искусственного интеллекта набирают популярность, особенно в Западной Европе.

Анализ рынка ультразвуковых денситометров для костей в Великобритании

Ожидается, что рынок ультразвуковых денситометров для исследования костей в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности об остеопорозе, инициативы в области профилактической медицины и растущая популярность неинвазивных диагностических инструментов. Медицинские учреждения и клиники внедряют ультразвуковые денситометры как для рутинных обследований, так и для исследовательских целей. Рост численности пожилого населения и увеличение числа переломов костей способствуют внедрению этих приборов в больницах и программах общественного здравоохранения. Интеграция с электронными медицинскими картами и системами управления пациентами дополнительно улучшает клинический рабочий процесс и отслеживание данных. Кроме того, государственные программы, направленные на раннюю диагностику и профилактику, повышают уровень внедрения в государственных и частных медицинских учреждениях.

Анализ рынка ультразвуковых денситометров для костей в Германии

Ожидается, что рынок Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая осведомленность о здоровье костей, увеличение распространенности остеопороза и хорошо развитая инфраструктура здравоохранения. Немецкие больницы и диагностические центры все чаще внедряют портативные и оснащенные искусственным интеллектом денситометры для точного и эффективного мониторинга состояния пациентов. Акцент на инновациях и профилактической медицине способствует интеграции с электронными медицинскими картами и платформами телемедицины. Растущая популярность неинвазивных методов диагностики и удобных для пациентов устройств поддерживает внедрение. Наличие таких передовых функций, как прогнозирование риска переломов, дополнительно привлекает больницы и исследовательские институты. Кроме того, стремление Германии к качеству и точности соответствует высоким стандартам точности центральных и периферических сканирующих устройств.

Анализ рынка ультразвуковых денситометров для исследования костей в Азиатско-Тихоокеанском регионе

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 10,5% в период с 2026 по 2033 год, чему способствуют рост численности пожилого населения, урбанизация и увеличение распространенности остеопороза в таких странах, как Китай, Индия и Япония. В регионе растет осведомленность о профилактической медицине и скрининге состояния костной ткани. Государственные инициативы, направленные на развитие программ общественного здравоохранения и телемедицины, расширяют доступ к портативным ультразвуковым денситометрам. Технологические достижения и местное производство доступных устройств повышают доступность для больниц, клиник и диагностических центров. Кроме того, рост располагаемых доходов и внедрение современных диагностических инструментов способствуют быстрому росту рынка в жилом, коммерческом и исследовательском секторах.

Анализ рынка ультразвуковых денситометров для исследования костей в Японии

Японский рынок набирает обороты благодаря высокотехнологичной культуре здравоохранения, быстрой урбанизации и растущему вниманию к профилактике заболеваний. Больницы и клиники внедряют ультразвуковые денситометры для рутинных обследований, исследовательских работ и долгосрочного мониторинга пациентов. Интеграция с системами прогнозной аналитики на основе искусственного интеллекта и больничными информационными системами повышает эффективность клинической работы. Старение населения стимулирует спрос на неинвазивные, простые в использовании и точные инструменты оценки состояния костной ткани. Повышение осведомленности об остеопорозе и необходимости профилактической помощи еще больше способствует внедрению этих технологий. Кроме того, ориентация Японии на технологический прогресс и инновации в области медицинских устройств поддерживает дальнейший рост рынка.

Анализ рынка ультразвуковых денситометров для костей в Индии

В 2025 году индийский рынок занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом численности пожилого населения и повышением осведомленности о профилактической медицине. Больницы, клиники и диагностические центры все чаще внедряют доступные ультразвуковые денситометры для рутинных обследований. Государственные инициативы, направленные на укрепление здоровья костей и профилактику заболеваний, расширяют доступ к диагностическим услугам в городских и полугородских районах. Доступность портативных и недорогих устройств, а также сотрудничество с местными производителями способствуют их распространению. Рост располагаемых доходов и внедрение технологий в здравоохранении дополнительно поддерживают этот рост. Кроме того, информационные кампании и программы скрининга населения расширяют охват пациентов, делая Индию ключевым рынком в регионе.

Доля рынка ультразвуковых денситометров для костей

В отрасли производства ультразвуковых денситометров для костей лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GE HealthCare (США)

- Hologic, Inc. (США)

- BeamMed Inc. (США)

- Группа компаний DMS (Франция)

- OsteoSys Corp. (Южная Корея)

- Swissray International Inc. (Тайвань)

- Scanflex Healthcare AB (Швеция)

- Medilink Medonica Co. Ltd (Южная Корея)

- CyberLogic (США)

- Aarna Systems And Wellness Pvt. Ltd. (Индия)

- Echolight SpA (Италия)

- BMTech Co. Ltd (Южная Корея)

- Тривитрон Хелскейр (Индия)

- Сюйчжоу Пиньюань Электронные Технологии (Китай)

- Demetech AB (Швеция)

- Eurotec Medical Systems Srl (Италия)

- CompuMed Inc. (США)

- Shenzhen Aikerui Electric Co. Ltd (Китай)

- Остеометр Meditech (Финляндия)

Какие последние тенденции наблюдаются на мировом рынке ультразвуковых денситометров для костной ткани?

- В октябре 2025 года компания Echolight объявила о том, что продемонстрирует свою технологию ультразвукового сканирования плотности костной ткани без использования рентгеновского излучения (REMS) на конгрессе RSNA 2025, показав расширенные возможности оценки минеральной плотности и микроархитектуры костной ткани без рентгеновского излучения, что расширит клиническое применение ультразвуковой денситометрии.

- В ноябре 2024 года компания Echolight подписала многолетнее соглашение с Siemens Healthineers о сотрудничестве в качестве реселлера, что позволило Siemens продавать устройства для измерения плотности костной ткани на основе технологии REMS от Echolight (включая модели EchoStation) в рамках своего портфеля решений для женского здоровья, расширив глобальный доступ к решениям для ультразвуковой денситометрии костной ткани.

- В октябре 2024 года НАСА использовало технологию REMS компании Echolight в исследовании с участием людей, находящихся в постельном режиме, для мониторинга изменений плотности костной ткани без облучения, что подчеркнуло возможность применения ультразвуковой денситометрии костей в научных исследованиях и экстремальных клинических условиях, выходящих за рамки стандартных медицинских процедур.

- В августе 2023 года компании Biomedix и BeamMed объявили о стратегическом партнерстве с целью расширения доступа к портативным решениям для оценки плотности костной ткани, включая сканер MiniOmni, что позволит более широко применять ультразвуковую денситометрию в клинической практике и в учреждениях, предоставляющих экономически эффективные медицинские услуги.

- В апреле 2023 года компания Echolight вошла в состав Комитета корпоративных консультантов Международного фонда остеопороза (IOF), что свидетельствует об усилении ее участия в глобальных инициативах по охране здоровья костей и продвижении технологий оценки состояния костной ткани на основе ультразвука в клинической и профилактической медицине.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.