Global Urology Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

42.87 Billion

USD

59.12 Billion

2024

2032

USD

42.87 Billion

USD

59.12 Billion

2024

2032

| 2025 –2032 | |

| USD 42.87 Billion | |

| USD 59.12 Billion | |

| % | |

|

Сегментация мирового рынка урологических устройств по видам продукции (инструменты, устройства для диализа, эндоскопы, лазерные и литотриптические устройства, эндовизуализация и устройства визуализации, роботизированные системы, инсуффляторы, эндоскопические системы управления жидкостями, уродинамические системы, расходные материалы и принадлежности, расходные материалы для диализа, катетеры, проводники, устройства для извлечения и экстракторы, хирургические диссекторы, щипцы и иглодержатели, наборы дилататоров и оболочки для уретрального доступа, стенты, устройства для биопсии, трубки и дистальные насадки, дренажные мешки, другие расходные материалы и принадлежности), заболевания (заболевания почек, урологический рак, ДГПЖ, пролапс тазовых органов и другие заболевания), технологии (малоинвазивная хирургия, роботизированная хирургия и другие), применение (доброкачественная гиперплазия предстательной железы, рак предстательной железы, мочевые камни, недержание мочи, и другие), конечные пользователи (больницы и клиники, центры диализа, амбулаторные службы и другие) - тенденции отрасли и прогноз до 2032 года

Размер рынка урологических устройств

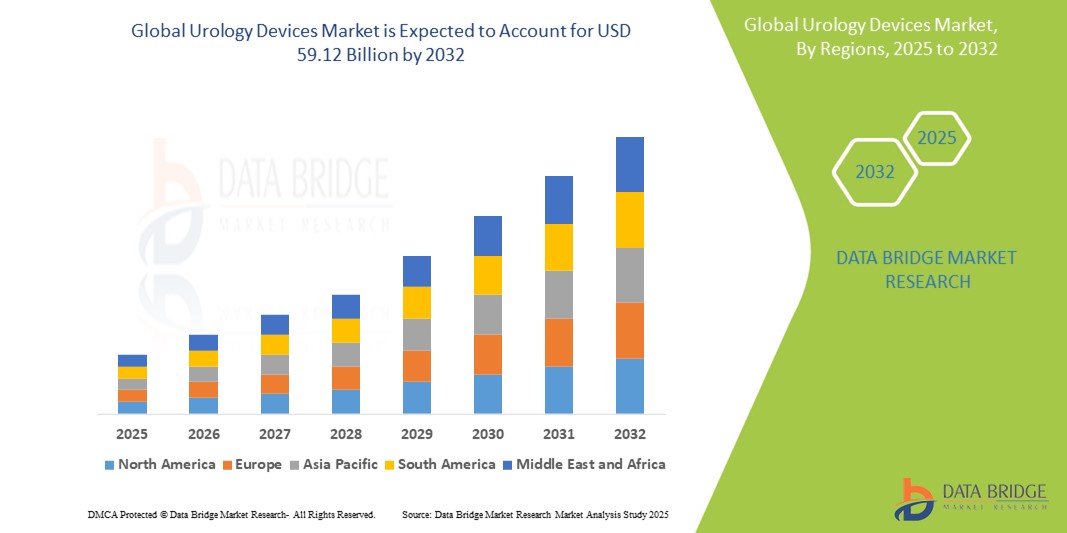

- Объем мирового рынка урологических устройств оценивается в 42,87 млрд долларов США в 2024 году и, как ожидается, достигнет 59,12 млрд долларов США к 2032 году при среднегодовом темпе роста 4,10% в течение прогнозируемого периода .

- Этот рост обусловлен такими факторами, как рост распространенности урологических заболеваний, увеличение численности пожилого населения и достижения в области малоинвазивных хирургических технологий.

Анализ рынка урологических устройств

- Урологические устройства являются важными инструментами, используемыми при диагностике и лечении заболеваний и состояний мочевыводящих путей, таких как недержание мочи, камни в почках и заболевания предстательной железы. К таким устройствам относятся эндоскопы, лазеры , оборудование для диализа и мочевые катетеры.

- Спрос на урологические устройства в значительной степени обусловлен ростом численности пожилого населения, ростом заболеваемости урологическими заболеваниями и растущим предпочтением минимально инвазивных процедур.

- Ожидается, что Северная Америка будет доминировать на рынке урологических устройств с долей рынка 34,5% благодаря развитой инфраструктуре здравоохранения, широкому внедрению передовых медицинских технологий и сильному присутствию ведущих игроков рынка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке урологических устройств с долей рынка 26,5% в течение прогнозируемого периода благодаря быстрому развитию инфраструктуры здравоохранения, повышению осведомленности об урологическом здоровье и увеличению объемов урологических операций.

- Ожидается, что сегмент заболеваний почек будет доминировать на рынке с долей рынка 37,5% из-за его высокой распространенности в мире, особенно хронической болезни почек (ХБП) и терминальной стадии почечной недостаточности (ТСПН).

Область применения отчета и сегментация рынка урологических устройств

|

Атрибуты |

Ключевые данные о рынке урологических устройств |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка урологических устройств

«Технологические инновации в малоинвазивных и роботизированных урологических процедурах»

- Одной из заметных тенденций на рынке урологических устройств является растущее внедрение малоинвазивных и роботизированных технологий для урологических процедур, таких как простатэктомия, нефрэктомия и литотрипсия.

- Эти инновации повышают эффективность процедур, сокращают время восстановления пациента и улучшают точность хирургических вмешательств за счет большей точности и контроля.

- Например, роботизированные хирургические системы обеспечивают 3D-визуализацию и управление мелкой моторикой, что позволяет урологам выполнять сложные процедуры с минимальной инвазивностью, что особенно эффективно при лечении заболеваний предстательной железы и почек.

- Эти достижения революционизируют урологическую помощь, улучшают клинические результаты и стимулируют спрос на технологически передовые урологические устройства в мировых системах здравоохранения.

Динамика рынка урологических устройств

Водитель

«Рост заболеваемости урологическими заболеваниями и старение населения»

- Растущая распространенность урологических заболеваний, таких как доброкачественная гиперплазия предстательной железы (ДГПЖ), недержание мочи, камни в почках и рак предстательной железы, является основным фактором спроса на урологические устройства.

- В связи с быстрым старением населения мира возрастные урологические заболевания становятся все более распространенными, что приводит к повышению потребности в диагностических и хирургических вмешательствах с использованием современных урологических устройств.

- Рост числа хронических заболеваний, таких как диабет и гипертония, также способствует осложнениям, связанным с почками, что еще больше стимулирует рост рынка оборудования для диализа и других урологических инструментов.

Например,

- По данным исследования глобального бремени болезней, опубликованного журналом The Lancet в 2020 году, заболевания почек стали 10-й по значимости причиной смерти во всем мире, унеся жизни более 1,3 миллиона человек, что подчеркивает растущее бремя урологических заболеваний.

- Поскольку эти заболевания становятся все более распространенными, особенно среди пожилых людей, спрос на инновационные и эффективные урологические устройства продолжает расти, чтобы улучшить результаты лечения пациентов и снизить хирургические риски.

Возможность

«Интеграция искусственного интеллекта в урологическую диагностику и хирургию»

- Интеграция искусственного интеллекта (ИИ) в урологию создает значительные возможности за счет повышения точности диагностики, прогнозирования прогрессирования заболеваний и поддержки роботизированных операций.

- Платформы на основе искусственного интеллекта могут анализировать данные УЗИ, КТ и МРТ для выявления урологических заболеваний, таких как рак предстательной железы, камни в почках и патологии мочевого пузыря, с повышенной точностью и скоростью.

- В хирургических условиях ИИ может помочь в принятии решений в режиме реального времени, оптимизировать работу роботизированных систем и персонализировать стратегии лечения путем анализа данных, характерных для конкретного пациента.

Например,

- В сентябре 2024 года, согласно исследованию, опубликованному в журнале The Journal of Urology, модели на основе ИИ продемонстрировали более 90% точности в выявлении клинически значимого рака предстательной железы с помощью многопараметрического анализа МРТ, что снизило необходимость в ненужных биопсиях и ускорило принятие решений о лечении.

- Ожидается, что применение ИИ в урологии позволит оптимизировать рабочие процессы, сократить количество диагностических ошибок и улучшить результаты лечения пациентов, что сделает его преобразующей силой в урологической помощи следующего поколения.

Сдержанность/Вызов

«Высокие затраты на оборудование и процедуры ограничивают доступность»

- Высокая стоимость современных урологических устройств и связанных с ними хирургических процедур остается серьезным сдерживающим фактором, особенно для медицинских учреждений в странах с низким и средним уровнем дохода.

- Стоимость урологического оборудования, такого как роботизированные хирургические системы, устройства лазерной литотрипсии и эндоскопические инструменты, может варьироваться от десятков тысяч до миллионов долларов, что создает финансовую нагрузку для учреждений с ограниченным бюджетом.

- Эти расходы не только затрудняют закупку, но и увеличивают общую стоимость урологического лечения, делая его менее доступным для экономически неблагополучных слоев населения.

Например,

- Согласно отчету 2023 года, опубликованному Международным обществом урологов, стоимость роботизированной простатэктомии в США может достигать 15 000–20 000 долларов США за процедуру, что создает проблемы с доступностью как для поставщиков услуг, так и для пациентов, особенно в случаях, когда страховое покрытие ограничено или отсутствует.

- Следовательно, такие финансовые барьеры приводят к неравенству в предоставлении медицинской помощи, препятствуют своевременному внедрению инновационных технологий и в конечном итоге ограничивают потенциал роста мирового рынка урологических устройств, особенно в развивающихся регионах.

Объем рынка урологических устройств

Рынок сегментирован по признаку продукта, заболевания, технологии, области применения и конечного пользователя.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По болезни |

|

|

По технологии |

|

|

По применению |

|

|

Конечным пользователем

|

|

Прогнозируется, что в 2025 году заболевания почек будут доминировать на рынке, занимая наибольшую долю в сегменте заболеваний.

Ожидается, что сегмент заболеваний почек будет доминировать на рынке урологических устройств с наибольшей долей в 37,5% в 2025 году из-за его высокой глобальной распространенности, особенно хронической болезни почек (ХБП) и терминальной стадии почечной недостаточности (ТПН). Растущее старение населения, рост заболеваемости диабетом и гипертонией, а также увеличение потребности в процедурах диализа еще больше способствуют этому доминированию. Более того, достижения в технологиях диализа и правительственные инициативы по лечению почек подпитывают рост сегмента

Ожидается, что в прогнозируемый период наибольшую долю на рынке видов продукции будут составлять устройства для диализа.

Ожидается, что в 2025 году сегмент устройств для диализа будет доминировать на рынке с наибольшей долей рынка в 35,8% из-за растущего глобального бремени хронической болезни почек (ХБП) и терминальной стадии почечной недостаточности (ТПН). Рост гериатрического населения, растущая распространенность диабета и гипертонии, а также ограниченная доступность доноров почек стимулируют спрос на диализное лечение. Кроме того, технологические достижения и расширенный доступ к услугам диализа на развивающихся рынках поддерживают этот рост

Региональный анализ рынка урологических устройств

«Северная Америка занимает самую большую долю на рынке урологических устройств»

- Северная Америка доминирует на рынке урологических устройств с долей рынка, оцениваемой в 34,5% , что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых медицинских технологий и сильным присутствием ведущих игроков рынка.

- Доля США на рынке составляет 30,5% благодаря высокому спросу на передовые урологические процедуры, растущей распространенности урологических заболеваний, таких как рак предстательной железы, заболевания почек и недержание мочи, а также постоянным инновациям в области хирургических технологий.

- Наличие хорошо отлаженной политики возмещения расходов и надежной системы здравоохранения еще больше укрепляют рынок.

- Кроме того, растущая осведомленность об урологическом здоровье и внедрение малоинвазивных и роботизированных операций способствуют расширению рынка в Северной Америке.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке урологических устройств»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка урологических устройств с долей рынка в 26,5%, что обусловлено быстрым развитием инфраструктуры здравоохранения, повышением осведомленности об урологическом здоровье и увеличением объемов урологических операций.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками из-за стареющего населения, которое более подвержено таким заболеваниям, как ДГПЖ (доброкачественная гиперплазия предстательной железы), рак предстательной железы и заболевания почек.

- Япония, с ее передовыми медицинскими технологиями и высокими показателями внедрения минимально инвазивных и роботизированных хирургических методов, остается важнейшим рынком для урологических устройств. Страна продолжает лидировать в принятии высокоточных устройств для улучшения результатов хирургических операций

- По прогнозам, Индия зарегистрирует самый высокий среднегодовой темп роста с долей рынка в 4,6% на мировом рынке урологических устройств, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности урологических заболеваний и ростом инвестиций во внедрение передовых диагностических и хирургических технологий.

Доля рынка урологических устройств

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Medtronic (Ирландия)

- Сименс (Германия)

- Эбботт (США)

- GE Healthcare (США)

- BD ( США)

- Страйкер (США)

- Бостонская научная корпорация (США)

- Cardinal Health (США)

- Intuitive Surgical Operations, Inc. (США)

- Кук (США)

- Корпорация Olympus (Япония)

- Johnson & Johnson Services, Inc. (США)

- Fresenius Medical Care AG (Германия)

- Бакстер (США)

- Richard Wolf GmbH (Германия)

- Дорнье МедТех (Германия)

- KARL STORZ SE & Co. KG (Германия)

- Endo, Inc. (США)

- HealthTronics Inc. (США)

- MEDI TECH DEVICES PVT LTD (Индия)

- Колопласт А/С (США)

Последние разработки на мировом рынке урологических устройств

- В марте 2025 года корпорация Olympus представила инструмент хирургического планирования на базе искусственного интеллекта, разработанный для улучшения возможностей визуализации и машинного обучения при диагностике урологических заболеваний. Этот инструмент помогает в малоинвазивных нефрэктомиях, точно оценивая размер, местоположение и форму опухолей, кист или других аномалий, тем самым повышая точность хирургического вмешательства и результаты для пациентов.

- В апреле 2023 года Boston Scientific Corp. сообщила о значительном росте стоимости своих акций, что было связано с выпуском около 90 новых продуктов, включая достижения в области урологических устройств. Высокие показатели компании и ее оптимистичные прогнозы отражают ее постоянные инвестиции в расширение своего портфеля урологических устройств

- В декабре 2023 года компания Cook Medical получила предварительное одобрение Управления по контролю за продуктами и лекарствами США (FDA) на свой торакальный эндоваскулярный протез Zenith Alpha. Это устройство предназначено для эндоваскулярного лечения пациентов с изолированными поражениями нисходящей грудной аорты. Торакальный протез Zenith Alpha отличается более низкопрофильной системой доставки, что повышает его пригодность для пациентов с более мелкими подвздошными артериями и облегчает развертывание в извилистых анатомических структурах.

- В мае 2021 года корпорация Olympus представила Soltive SuperPulsed Laser System — лазерную технологию нового поколения для урологических процедур. Эта система использует технологию суперимпульсного лазера для обеспечения повышенной точности и контроля во время лечения камней в почках и доброкачественной гиперплазии предстательной железы (ДГПЖ). Soltive Laser System обеспечивает улучшенное взаимодействие тканей и снижение термического повреждения, что способствует улучшению результатов лечения пациентов и сокращению времени восстановления.

- В мае 2021 года компания Teleflex объявила, что ее система UroLift Advanced Tissue Control (ATC) получила одобрение Управления по контролю за продуктами и лекарствами США (FDA). Система UroLift ATC предназначена для лечения симптомов нижних мочевыводящих путей, вызванных доброкачественной гиперплазией предстательной железы (ДГПЖ), путем улучшения манипуляций с тканями и контроля во время процедуры. Это усовершенствование направлено на повышение эффективности и результативности системы UroLift, предлагая пациентам минимально инвазивный вариант лечения ДГПЖ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.