Global Uterine Cancer Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.53 Billion

USD

23.75 Billion

2024

2032

USD

10.53 Billion

USD

23.75 Billion

2024

2032

| 2025 –2032 | |

| USD 10.53 Billion | |

| USD 23.75 Billion | |

| % | |

|

Сегментация мирового рынка диагностики рака матки по типу диагностики (инструментальная и процедурная), типу (рак эндометрия и саркома матки), возрастной группе (60), конечному пользователю (больницы, диагностические центры, онкологические исследовательские центры, амбулаторные хирургические центры, специализированные клиники и другие), каналу сбыта (прямой тендер, сторонние дистрибьюторы и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка диагностики рака матки

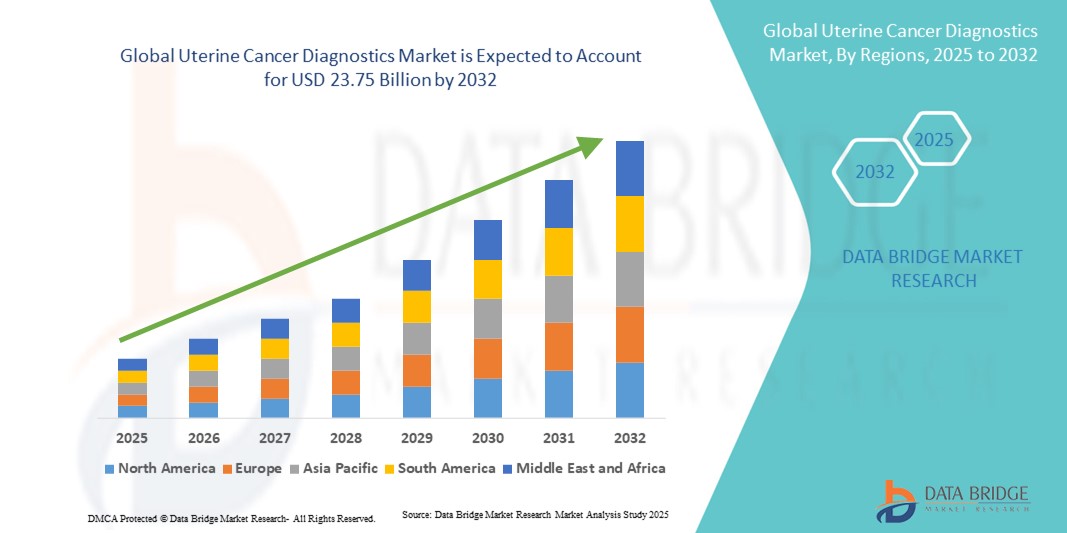

- Объем мирового рынка диагностики рака матки в 2024 году оценивался в 10,53 млрд долларов США , а к 2032 году , как ожидается, он достигнет 23,75 млрд долларов США при среднегодовом темпе роста 10,7% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь ростом распространенности рака матки во всем мире и растущим вниманием к ранней диагностике заболевания, чему способствуют достижения в молекулярной диагностике, технологиях визуализации и тестировании на основе биомаркеров.

- Кроме того, растущие инициативы по повышению осведомленности, расходы на здравоохранение и спрос на точные, неинвазивные и персонализированные диагностические решения делают диагностику рака матки критически важным сегментом онкологической помощи. Сочетание этих факторов ускоряет темпы внедрения, тем самым значительно стимулируя развитие отрасли.

Анализ рынка диагностики рака матки

- Диагностика рака матки, охватывающая технологии визуализации, процедуры биопсии и молекулярные анализы, становится все более важной для раннего выявления, определения стадии и мониторинга, поскольку она напрямую способствует улучшению результатов лечения и показателей выживаемости при онкологической помощи.

- Растущий спрос на диагностику рака матки обусловлен, прежде всего, ростом распространенности рака матки во всем мире, повышением осведомленности о здоровье женщин и достижениями в области неинвазивных, основанных на биомаркерах и визуализации методов диагностики, которые позволяют получать точные и своевременные результаты.

- Северная Америка доминировала на рынке диагностики рака матки с наибольшей долей выручки в 39,2% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, раннее внедрение инновационных диагностических технологий и эффективные программы повышения осведомленности, при этом США лидируют благодаря широкому доступу к решениям для геномного и молекулярного тестирования.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке диагностики рака матки в течение прогнозируемого периода, что обусловлено быстрой модернизацией здравоохранения, ростом располагаемых доходов и государственными инициативами по повышению осведомленности о раке в странах с развивающейся экономикой.

- Сегмент рака эндометрия доминировал на рынке диагностики рака матки с долей рынка 81,7% в 2024 году, что обусловлено его значительно более высокой распространенностью по сравнению с саркомой матки, что сделало его основным направлением диагностических услуг и технологических достижений.

Область применения отчета и сегментация рынка диагностики рака матки

|

Атрибуты |

Ключевые данные о рынке диагностики рака матки |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка диагностики рака матки

Растет переход к неинвазивной диагностике на основе биомаркеров

- Значительной и набирающей обороты тенденцией на мировом рынке диагностики рака матки является все более широкое внедрение неинвазивных методов и тестирования на основе биомаркеров, что позволяет проводить раннюю диагностику и разрабатывать более персонализированные схемы лечения.

- Например, разрабатываются технологии жидкой биопсии для обнаружения циркулирующей опухолевой ДНК, что представляет собой менее инвазивную альтернативу традиционной биопсии, обеспечивая при этом мониторинг заболевания в режиме реального времени. Аналогичным образом, для точной диагностики и стадирования опухоли набирают популярность передовые системы визуализации, такие как МРТ высокого разрешения и 3D-УЗИ.

- Интеграция молекулярной диагностики и геномного профилирования в диагностику рака матки повышает точность диагностики, позволяя врачам выявлять специфические мутации, которые могут определять целевую терапию и улучшать результаты лечения пациентов. Кроме того, платформы цифровой патологии с функциями искусственного интеллекта оптимизируют рабочие процессы и повышают точность гистопатологического анализа.

- Внедрение этих передовых диагностических технологий способствует переходу к прецизионной онкологии, где клинические решения принимаются на основе генетических и молекулярных данных, специфичных для пациента. Благодаря комплексному подходу врачи могут объединять результаты визуализации, патологического исследования и молекулярной биологии для комплексной оценки заболевания.

- Эта тенденция к малоинвазивным, точным и технологически продвинутым диагностическим системам коренным образом меняет ожидания в области лечения онкологических заболеваний. В связи с этим такие компании, как Roche Diagnostics, инвестируют в программы секвенирования нового поколения и поиска биомаркеров, чтобы расширить возможности диагностики и укрепить своё присутствие на рынке.

- Спрос на точные, ранние и удобные для пациента диагностические решения стремительно растет как на развитых, так и на развивающихся рынках здравоохранения, поскольку пациенты и поставщики услуг все чаще отдают приоритет раннему выявлению заболеваний и персонализированным стратегиям лечения.

Динамика рынка диагностики рака матки

Водитель

Растущая распространенность рака матки и потребность в его ранней диагностике

- Растущее глобальное бремя рака матки в сочетании с острой необходимостью ранней диагностики для улучшения результатов выживания является основным фактором растущего внедрения передовых диагностических решений.

- Например, в марте 2024 года Национальный институт рака выделил рак матки как одно из наиболее быстро растущих злокачественных новообразований среди женщин, что послужило стимулом для расширения программ скрининга и диагностики по всему миру. Ожидается, что такие инициативы, подкрепленные данными, ускорят рост рынка в прогнозируемый период.

- По мере роста осведомленности о важности своевременного выявления рака все чаще используются такие диагностические решения, как визуализация, молекулярные анализы и биопсия, для выявления рака на более ранних, поддающихся лечению стадиях.

- Кроме того, рост инвестиций в инфраструктуру здравоохранения и внедрение передовых технологий в онкологических центрах делают диагностику рака матки более доступной, особенно в регионах с растущими расходами на здравоохранение.

- Спрос на неинвазивные методы тестирования, быструю диагностику и диагностические услуги, ориентированные на пациента, стимулирует как клиническое внедрение, так и предпочтения пациентов, способствуя росту рынка. Растущее использование диагностических технологий на основе искусственного интеллекта и цифровых инструментов дополнительно усиливает этот импульс.

Сдержанность/Вызов

Высокая стоимость расширенной диагностики и барьеры доступности

- Относительно высокая стоимость современных методов диагностики, таких как геномное тестирование, молекулярные анализы и платформы цифровой патологии, представляет собой серьезную проблему для их широкого внедрения, особенно в странах с низким и средним уровнем дохода.

- Например, стоимость современных панелей геномного секвенирования для рака матки может составлять от нескольких сотен до нескольких тысяч долларов, что создает финансовые барьеры для пациентов и систем здравоохранения с ограниченной поддержкой возмещения расходов.

- Ограниченный доступ к специализированной диагностической инфраструктуре в сельских и малообеспеченных регионах ещё больше затрудняет раннее выявление заболеваний, что приводит к задержке диагностики и ухудшению результатов лечения. Это неравенство подчёркивает ключевую проблему проникновения на мировой рынок.

- Кроме того, строгая нормативная база и различные сроки утверждения в разных странах могут замедлить коммерциализацию и внедрение инновационных диагностических технологий, особенно решений на основе биомаркеров и искусственного интеллекта.

- Хотя текущие инициативы направлены на снижение затрат за счёт технологических инноваций и расширения страхового покрытия, доступность и финансовая доступность остаются серьёзными препятствиями для широкомасштабного внедрения. Рынки, чувствительные к цене, могут продолжать полагаться на традиционные методы диагностики, что ограничивает внедрение передовых технологий.

- Преодоление этих проблем посредством стратегического партнерства, поддерживаемых государством программ скрининга и оптимизированных по затратам диагностических решений будет иметь решающее значение для обеспечения равноправного доступа и устойчивого роста рынка.

Рынок диагностики рака матки

Рынок сегментирован по типу диагностики, возрастной группе, конечному пользователю и каналу сбыта.

- По типу диагностики

На основе типа диагностики рынок диагностики рака матки сегментируется на инструментальный и процедурный. Сегмент инструментальной диагностики доминировал на рынке с наибольшей долей выручки в 57,8% в 2024 году благодаря активному внедрению технологий визуализации, таких как МРТ, КТ и УЗИ, а также инструментов молекулярной диагностики, которые обеспечивают точное и раннее выявление. Надежность и широкая доступность этих инструментов в больницах и диагностических центрах делают их предпочтительным выбором для врачей. Растущие инновации в области цифровой визуализации и диагностических систем с использованием ИИ еще больше усиливают внедрение инструментальных методов. Эти решения часто интегрируются в протоколы лечения онкологии, обеспечивая эффективность и точность при стадировании и мониторинге. Поскольку поставщики медицинских услуг фокусируются на передовых диагностических технологиях, инструментальная диагностика продолжит сохранять свои лидирующие позиции на рынке.

Ожидается, что сегмент процедурных исследований продемонстрирует самые высокие темпы роста – 9,4% – в период с 2025 по 2032 год, что обусловлено растущей популярностью биопсии, гистероскопии, а также процедур расширения и выскабливания для окончательной диагностики. Эти процедуры остаются золотым стандартом для подтверждения злокачественных новообразований матки и необходимы для гистопатологической оценки. Достижения в области малоинвазивных процедур, подкрепленные улучшенным контролем визуализации, делают диагностические вмешательства более безопасными и эффективными. Растущий спрос на точные образцы тканей в дополнение к молекулярным исследованиям также стимулирует развитие процедурной диагностики. Кроме того, растущая осведомленность о регулярном скрининге и ранней диагностике побуждает больше женщин проходить профилактические диагностические процедуры. Это растущее клиническое признание будет способствовать ускоренному внедрению этих процедур в прогнозируемый период.

- По типу

По типу рынок диагностики рака матки сегментируется на рак эндометрия и саркому матки. Сегмент рака эндометрия доминировал на рынке с наибольшей долей выручки в 81,7% в 2024 году, поскольку он представляет собой наиболее распространенную форму рака матки в мире. Его высокая распространенность делает его основным направлением диагностических тестов, инициатив скрининга и кампаний по повышению осведомленности в сфере здравоохранения. Постоянное развитие методов визуализации, открытия биомаркеров и генетического профилирования дополнительно поддерживает диагностику рака эндометрия. Широкое распространение практики скрининга и целенаправленные усилия по повышению осведомленности как в развитых, так и в развивающихся регионах обеспечивают высокий спрос на диагностические услуги в этом сегменте. Благодаря большому пулу пациентов и росту заболеваемости рак эндометрия остается наиболее значимым драйвером доходов рынка.

Прогнозируется, что сегмент саркомы матки продемонстрирует самый быстрый рост со среднегодовым темпом роста 8,7% в период с 2025 по 2032 год, несмотря на его относительно меньшую долю. Этот редкий, но агрессивный тип рака привлекает внимание, поскольку врачи и пациенты все больше осознают сложности его ранней диагностики. Недавние достижения в области молекулярной диагностики в сочетании с расширением исследований биомаркеров, специфичных для саркомы, повышают показатели выявления. Поставщики медицинских услуг подчеркивают важность передовых диагностических инструментов для дифференциации саркомы от более распространенных заболеваний матки. Фармацевтические компании и разработчики диагностических средств также расширяют исследования и разработки в области диагностики редких видов рака, что стимулирует инновации в этой области. По мере того, как прецизионная онкология набирает популярность, ожидается, что диагностика саркомы матки получит ускоренное внедрение.

- По возрастным группам

На основе возрастной группы рынок диагностики рака матки сегментируется на <30, 31–40, 41–50, 51–60 и >60. Сегмент >60 лет доминировал на рынке с наибольшей долей выручки в 46,5% в 2024 году, поскольку заболеваемость раком матки значительно увеличивается с возрастом, особенно среди женщин в постменопаузе. Эта возрастная группа подвержена наибольшему риску, что обуславливает постоянный спрос на диагностические тесты в больницах и специализированных клиниках. Регулярные программы скрининга и более высокий уровень осведомленности среди пожилых женщин способствуют высокому уровню потребления диагностических услуг. Поставщики медицинских услуг часто отдают приоритет комплексным диагностическим оценкам в этой группе из-за повышенных факторов риска, таких как ожирение, гормональный дисбаланс и сопутствующие заболевания. Кроме того, в этом сегменте часто проводятся передовые процедуры визуализации и биопсии, что укрепляет его доминирование на рынке.

Прогнозируется, что сегмент 41–50 лет будет демонстрировать самые быстрые темпы роста со среднегодовым темпом роста 9,1% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости раком матки среди женщин пременопаузального и перименопаузального возраста. Рост факторов риска, связанных с образом жизни, в сочетании с повышением осведомленности и активным скрининговым поведением стимулируют спрос на диагностику в этой возрастной группе. Женщины в этом возрастном диапазоне более охотно проходят профилактические осмотры, в которые часто включено тестирование на рак матки. Наличие неинвазивных и менее трудоемких диагностических решений также делает тестирование более доступным и привлекательным для этой возрастной группы. Поскольку политика здравоохранения делает упор на раннюю диагностику, сегмент 41–50 лет станет самым быстрорастущим участником внедрения диагностики.

- Конечным пользователем

На основе конечного пользователя рынок диагностики рака матки сегментирован на больницы, диагностические центры, онкологические исследовательские центры, амбулаторные хирургические центры, специализированные клиники и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 49,7% в 2024 году, чему способствовал их полный доступ к передовым технологиям визуализации, патологическим лабораториям и услугам молекулярной диагностики. Больницы, как правило, являются первым местом диагностики для большинства пациентов с раком матки, что укрепляет их роль основных поставщиков диагностических услуг. Многопрофильные команды по лечению онкологических заболеваний в больницах также обеспечивают интегрированные диагностические пути, что еще больше укрепляет их доминирование. Больницы выигрывают от большого притока пациентов, развитой инфраструктуры и налаженного сотрудничества с производителями диагностического оборудования. Такое сочетание клинического опыта и доступности ресурсов делает больницы наиболее весомыми участниками рынка.

Прогнозируется, что сегмент диагностических центров продемонстрирует самый быстрый рост со среднегодовым темпом роста 10,3% в период с 2025 по 2032 год, поскольку специализированные центры всё больше внимания уделяют специализированной онкологической диагностике с более короткими сроками выполнения. Эти учреждения набирают популярность благодаря своей экономической эффективности и возможности проводить высокоточные визуализационные и молекулярные исследования. Растущая осведомлённость о профилактических скринингах также побуждает всё больше пациентов обращаться за диагностическими услугами непосредственно в эти центры. Достижения в области цифровой патологии и интеграции телемедицины позволяют диагностическим центрам расширять охват и доступность услуг, особенно в городских районах. Их способность предоставлять специализированные, быстрые и удобные для пациентов диагностические услуги способствует быстрому росту по сравнению с традиционными больничными учреждениями.

- По каналу распространения

По каналам сбыта рынок диагностики рака матки сегментируется на прямые тендеры, сторонних дистрибьюторов и другие. Сегмент прямых тендеров доминировал на рынке с наибольшей долей выручки в 52,4% в 2024 году, поскольку больницы и крупные диагностические сети предпочитают прямые закупки из-за экономической эффективности и оптовых закупок. Этот канал позволяет поставщикам медицинских услуг вести прямые переговоры с производителями, обеспечивая выгодные цены и доступ к передовому диагностическому оборудованию. Системы прямых тендеров широко используются в государственных больницах и крупных частных сетях, особенно в развитых странах. Надежность, подотчетность и преимущества, связанные с объемами закупок, делают прямые тендеры доминирующим каналом в диагностике рака матки.

Прогнозируется, что сегмент сторонних дистрибьюторов продемонстрирует самые высокие темпы роста со среднегодовым темпом роста 8,9% в период с 2025 по 2032 год, что обусловлено их растущей ролью в охвате небольших медицинских учреждений и развивающихся рынков. Во многих развивающихся регионах дистрибьюторы сокращают разрыв между производителями и местными поставщиками, предлагая доступное оборудование и расходные материалы. Их сети также способствуют ускорению проникновения продукции в сельские и пригородные районы, где прямые тендеры могут быть нецелесообразны. Гибкие модели оплаты, послепродажная поддержка и локализованные услуги делают дистрибьюторов привлекательным каналом для небольших компаний в сфере диагностики. По мере расширения доступа к здравоохранению во всем мире сторонние дистрибьюторы будут играть все более важную роль в росте рынка.

Региональный анализ рынка диагностики рака матки

- Северная Америка доминировала на рынке диагностики рака матки с наибольшей долей выручки в 39,2% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, раннее внедрение инновационных диагностических технологий и эффективные программы повышения осведомленности, при этом США лидируют благодаря широкому доступу к решениям для геномного и молекулярного тестирования.

- Пациенты и поставщики медицинских услуг в регионе придают большое значение раннему выявлению заболеваний, персонализированному лечению и доступности инновационных диагностических решений, таких как молекулярные анализы, геномное профилирование и системы визуализации высокого разрешения.

- Широкое распространение этого метода также подкрепляется активными инициативами по повышению осведомленности, более высокими расходами на здравоохранение и благоприятными условиями возмещения расходов, что позиционирует Северную Америку как ведущий центр диагностики рака матки и комплексной онкологической помощи.

Обзор рынка диагностики рака матки в США

Рынок диагностики рака матки в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено высокой распространенностью рака эндометрия и активным внедрением передовых молекулярных и диагностических технологий. Пациенты все чаще отдают предпочтение ранней диагностике с помощью геномного тестирования, анализа на основе биомаркеров и визуализации высокого разрешения. Присутствие ведущих диагностических компаний в сочетании с благоприятной политикой возмещения расходов и значительными инвестициями в онкологические исследования дополнительно стимулирует рост рынка. Более того, широкое распространение программ скрининга и внедрение высокоточных онкологических инструментов вносят значительный вклад в развитие диагностики рака матки в США.

Обзор европейского рынка диагностики рака матки

Ожидается, что рынок диагностики рака матки в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь благодаря поддержке государственных инициатив по скринингу рака и повышению осведомленности женщин о профилактических мерах здравоохранения. Расширение использования передовых диагностических инструментов, таких как жидкостная биопсия и МРТ, способствует проникновению на рынок. Европейских пациентов привлекают решения для ранней диагностики, обеспечивающие точность и минимальную инвазивность. В регионе наблюдается устойчивый рост как государственных, так и частных медицинских учреждений, а диагностические технологии интегрируются в национальные программы борьбы с раком.

Обзор рынка диагностики рака матки в Великобритании

Ожидается, что рынок диагностики рака матки в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать общенациональные кампании по повышению осведомленности о раке и усилия Национальной службы здравоохранения (NHS) по повышению показателей ранней диагностики. Растущая обеспокоенность по поводу роста заболеваемости раком матки побуждает женщин обращаться за профилактическим скринингом и молекулярной диагностикой. Ожидается, что развитая инфраструктура здравоохранения Великобритании, а также партнерство между исследовательскими институтами и диагностическими компаниями, ускорят внедрение этого рынка. Кроме того, достижения в области диагностической визуализации с использованием искусственного интеллекта и цифровой патологии повышают точность диагностики по всей стране.

Обзор рынка диагностики рака матки в Германии

Ожидается, что рынок диагностики рака матки в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение расходов на здравоохранение и акцент на прецизионной медицине. Развитая диагностическая инфраструктура Германии в сочетании с акцентом на инновации и персонализированную онкологию способствует внедрению геномных анализов и молекулярного тестирования. Интеграция передовых методов диагностики в рутинную онкологическую помощь становится всё более распространённой благодаря государственному финансированию и сотрудничеству с биотехнологическими компаниями. Немецкие пациенты также отдают предпочтение неинвазивным и конфиденциальным диагностическим решениям.

Обзор рынка диагностики рака матки в Азиатско-Тихоокеанском регионе

Рынок диагностики рака матки в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 10,8% в год в период с 2025 по 2032 год, что обусловлено ростом заболеваемости, быстрой модернизацией здравоохранения и расширением доступа к диагностическим услугам в таких странах, как Китай, Япония и Индия. Растущее внимание к женскому здоровью и профилактическому скринингу в регионе, подкрепляемое государственными инициативами по повышению осведомленности о раке, способствует внедрению этой технологии. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром клинических исследований и диагностических инноваций, повышается финансовая доступность и доступность услуг тестирования. Эти факторы расширяют доступность диагностики рака матки как среди городского, так и среди городского населения.

Обзор рынка диагностики рака матки в Японии

Рынок диагностики рака матки в Японии набирает обороты благодаря старению населения страны, развитой инфраструктуре здравоохранения и спросу на высокоточную онкологическую помощь. Японские поставщики медицинских услуг уделяют большое внимание раннему выявлению заболевания, при этом молекулярная диагностика, визуализация и патологоанатомическое исследование с использованием искусственного интеллекта способствуют его внедрению. Интеграция диагностики рака матки с другими передовыми программами скрининга способствует росту. Более того, японская культура технологических инноваций и высокие расходы на здравоохранение на душу населения, вероятно, стимулируют спрос на передовые, точные и малоинвазивные диагностические решения в больницах и исследовательских центрах.

Обзор рынка диагностики рака матки в Индии

Рынок диагностики рака матки в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря большой и растущей базе пациентов, быстрой урбанизации и росту инвестиций в здравоохранение. Индия является одним из самых быстроразвивающихся рынков онкологической диагностики, при этом выявление рака матки привлекает значительное внимание как в государственном, так и в частном секторе. Государственные инициативы по повышению осведомленности о раке и его ранней диагностике, а также повышение доступности доступных методов молекулярной и визуализационной диагностики, способствуют его внедрению. Отечественные производители и сотрудничество с международными диагностическими компаниями дополнительно стимулируют рост в Индии.

Доля рынка диагностики рака матки

Лидерами отрасли диагностики рака матки являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- F. Hoffmann-La Roche Ltd (Швейцария)

- Thermo Fisher Scientific Inc. (США)

- BD (США)

- Hologic, Inc. (США)

- Эбботт (США)

- Siemens Healthineers AG (Германия)

- GE Healthcare (США)

- Конинклийке Philips NV (Нидерланды)

- Illumina, Inc. (США)

- Agilent Technologies, Inc. (США)

- Bio-Rad Laboratories, Inc. (США)

- PerkinElmer (США)

- Био-Техне (США)

- QIAGEN (Нидерланды)

- Корпорация Sysmex (Япония)

- Leica Biosystems (США)

- NanoString Technologies, Inc. (США)

- Корпорация OncoCyte (США)

- Корпорация точных наук (США)

- Guardant Health. (США)

Каковы последние тенденции на мировом рынке диагностики рака матки?

- В июле 2025 года компания Gnosis выпустила EdenDx — первый в США коммерчески доступный неинвазивный жидкостный цитологический тест для ранней диагностики рака эндометрия. Тест выявляет гиперметилирование генов CDO1 и CELF4 в образце эндоцервикальной ткани, предлагая безболезненную альтернативу биопсии с получением результатов в течение трёх-семи дней.

- В марте 2025 года компании Sola Diagnostics и UCL представили в Великобритании тест WID-easy – малоинвазивный скрининг рака эндометрия с помощью мазка, который по точности не уступает УЗИ и снижает количество ложноположительных результатов на 87%, потенциально избавляя женщин от необходимости инвазивной диагностики.

- В августе 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило три иммунотерапевтических препарата: дурвалумаб (Imfinzi), пембролизумаб (Keytruda) и достарлимаб (Jemperli) в сочетании с химиотерапией в качестве новых вариантов лечения распространенного рака эндометрия, расширяя спектр лечения пациентов с опухолями с дефицитом репарации неспаренных хромосом (dMMR).

- В марте 2024 года исследователи опубликовали исследование в журнале eBioMedicine, демонстрирующее прорывной неинвазивный подход к диагностике рака эндометрия путем выявления протеомных биомаркеров в плазме крови и цервиковагинальной жидкости с использованием методов машинного обучения.

- В декабре 2023 года компания Owkin (биотехнологическая компания, работающая на базе искусственного интеллекта) заключила стратегическое партнерство с MSD (Merck & Co.) для разработки и коммерциализации цифровой диагностики патологии на базе искусственного интеллекта, изначально ориентированной на рынок ЕС. Целью партнерства является создание инструментов предварительного скрининга, которые улучшат определение статуса MSI-H при различных типах рака, включая рак эндометрия, для более обоснованного принятия решений о лечении иммунотерапией.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.