Global Video Telemedicine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.78 Billion

USD

12.00 Billion

2025

2033

USD

4.78 Billion

USD

12.00 Billion

2025

2033

| 2026 –2033 | |

| USD 4.78 Billion | |

| USD 12.00 Billion | |

| % | |

|

Сегментация мирового рынка видеотелемедицины по технологиям связи (3G, 4G, спутниковая связь, ADSL и широкополосный ISDN), области применения (кардиология, дерматология, неврология и психиатрия, ортопедия, онкология, радиология, патология, гинекология и стоматология), типу развертывания (облачные и локальные видеоконференции), компонентам (аппаратное и программное обеспечение), конечным пользователям (больницы, клиники, службы ухода на дому и другие) — тенденции отрасли и прогноз до 2033 года

Размер рынка видеотелемедицины

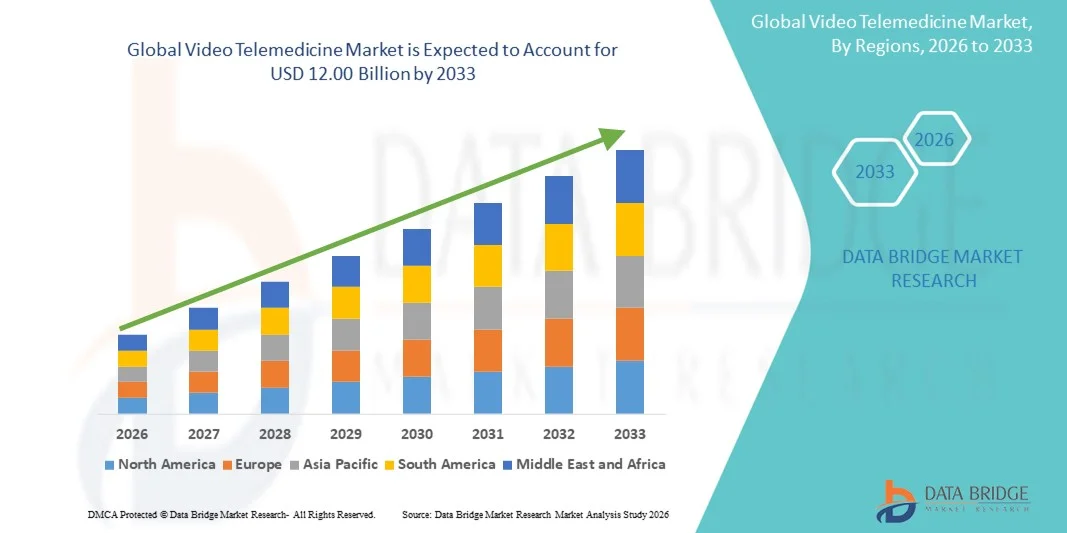

- Объем мирового рынка видеотелемедицины в 2025 году оценивался в 4,78 млрд долларов США , а к 2033 году , как ожидается, он достигнет 12 млрд долларов США при среднегодовом темпе роста 12,20% в прогнозируемый период.

- Расширение рынка обусловлено в первую очередь растущим внедрением технологий удаленной помощи, ускорением цифровой трансформации в системах здравоохранения и растущим признанием виртуальных консультаций как среди пациентов, так и среди поставщиков услуг.

- Кроме того, спрос на эффективные, доступные и интегрированные цифровые решения в области здравоохранения делает видеотелемедицину важнейшим компонентом современной системы оказания медицинской помощи. Эта конвергентная динамика ускоряет внедрение видеомедицинских взаимодействий в клиниках, значительно укрепляя траекторию роста отрасли.

Анализ рынка видеотелемедицины

- Видеотелемедицина, обеспечивающая виртуальные консультации в режиме реального времени между пациентами и поставщиками медицинских услуг, становится важнейшим компонентом современных цифровых экосистем здравоохранения благодаря своей способности повышать доступность, сокращать время ожидания пациентов и поддерживать бесперебойное дистанционное клиническое взаимодействие между врачами различных медицинских специальностей.

- Растущий спрос на решения в области видеотелемедицины обусловлен, прежде всего, глобальным переходом к цифровым моделям здравоохранения, растущей потребностью в дистанционном оказании медицинской помощи, ростом распространенности хронических заболеваний и сильным желанием пациентов получать удобные виртуальные консультации по запросу.

- Северная Америка доминировала на рынке видеотелемедицины с наибольшей долей выручки в 42,5% в 2025 году, чему способствовала развитая ИТ-инфраструктура здравоохранения, высокий уровень проникновения широкополосного доступа, благоприятная политика возмещения расходов на виртуальную помощь и активное внедрение со стороны больниц, клиник и страховщиков. В США наблюдается существенное расширение виртуальной первичной медицинской помощи, поведенческого здоровья и лечения хронических заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, что обусловлено быстрой цифровизацией систем здравоохранения, поддерживаемыми государством инициативами в области телемедицины , ростом проникновения смартфонов и интернета, а также ростом спроса на доступную медицинскую помощь в недостаточно обслуживаемых и сельских районах.

- Сегмент программного обеспечения доминировал на рынке видеотелемедицины с долей 61,8% в 2025 году, что обусловлено растущей потребностью в безопасных, совместимых и облачных платформах видеосвязи, которые поддерживают HD-консультации, интеграцию EHR, диагностику с помощью ИИ и масштабируемые модели предоставления виртуальной помощи в больницах, клиниках и учреждениях по уходу на дому.

Объем отчета и сегментация рынка видеотелемедицины

|

Атрибуты |

Ключевые данные о рынке видеотелемедицины |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка видеотелемедицины

Интеграция с искусственным интеллектом и удаленным мониторингом состояния пациентов

- Значимой и быстрорастущей тенденцией на мировом рынке видеотелемедицины является интеграция искусственного интеллекта (ИИ) и инструментов удаленного мониторинга пациентов в платформы виртуальной помощи, что повышает точность диагностики и обеспечивает непрерывный уход за пациентами.

- Например, платформа телемедицины Amwell включает в себя функции проверки симптомов на базе искусственного интеллекта наряду с видеоконсультациями, что позволяет врачам расставлять приоритеты в лечении и предоставлять более персонализированные рекомендации. Аналогичным образом, Teladoc Health использует аналитику искусственного интеллекта для мониторинга жизненно важных показателей пациентов и выявления потенциальных рисков для здоровья во время сеансов дистанционной терапии.

- Интеграция ИИ позволяет платформам анализировать данные пациентов, отслеживать хронические заболевания и предоставлять прогнозные данные, улучшая результаты лечения и сокращая число повторных госпитализаций. Например, некоторые платформы используют ИИ для выявления ранних признаков ухудшения состояния пациентов с сердечно-сосудистыми заболеваниями или диабетом и автоматического оповещения врачей.

- Простая интеграция видеотелемедицины с носимыми устройствами и медицинскими приложениями позволяет поставщикам медицинских услуг собирать данные в режиме реального времени во время консультаций, способствуя принятию более обоснованных решений и проактивному вмешательству.

- Эта тенденция к интеллектуальным, основанным на данных и взаимосвязанным телемедицинским решениям меняет ожидания пациентов от виртуальной помощи. В связи с этим такие компании, как MDLIVE, разрабатывают телемедицинские инструменты на базе искусственного интеллекта с такими функциями, как предиктивная аналитика, автоматизированная сортировка пациентов и интеграция с электронными медицинскими картами.

- Спрос на платформы телемедицины, предлагающие аналитику на основе искусственного интеллекта и мониторинг в режиме реального времени, стремительно растет в больницах, клиниках и службах ухода на дому, поскольку пациенты все чаще отдают предпочтение удобству, непрерывности ухода и персонализированному лечению.

Динамика рынка видеотелемедицины

Водитель

Растущий спрос из-за доступности здравоохранения и цифровой трансформации

- Растущая потребность в доступных медицинских услугах в сочетании с ускоренной цифровой трансформацией в системах здравоохранения является важным фактором растущего внедрения видеотелемедицины.

- Например, в марте 2025 года компания Teladoc Health расширила свои программы виртуального ухода за хроническими больными в сельских районах США, стремясь сократить пробелы в доступе к медицинской помощи и обеспечить поддержку удалённого ведения пациентов. Ожидается, что подобные инициативы ведущих поставщиков медицинских услуг будут способствовать росту рынка в прогнозируемый период.

- Поскольку пациенты ищут удобный уход на дому, а системы здравоохранения стремятся сократить переполненность, видеотелемедицина предлагает расширенные возможности, такие как консультации в режиме реального времени, удаленный мониторинг и последующее наблюдение, предлагая убедительную альтернативу личным визитам.

- Кроме того, правительственные инициативы, направленные на стимулирование возмещения расходов на телемедицину и цифровизацию здравоохранения, способствуют интеграции видеоконсультаций в стандартную систему предоставления медицинских услуг, позволяя больницам и клиникам эффективно масштабировать виртуальную помощь.

- Удобство консультаций по требованию, сокращение времени на дорогу и непрерывное управление лечением являются ключевыми факторами, способствующими принятию решения пациентами, поставщиками медицинских услуг и плательщиками. Тенденция к интегрированным цифровым экосистемам здравоохранения и ориентированной на пациента медицинской помощи еще больше укрепляет рынок.

Сдержанность/Вызов

Проблемы безопасности данных и сложность регулирования

- Опасения, связанные с уязвимостями кибербезопасности телемедицинских платформ, представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку видеоконсультации зависят от интернет-соединения и цифровых данных, они подвержены взлому, утечкам данных и несанкционированному доступу, что вызывает обеспокоенность у пациентов и поставщиков медицинских услуг.

- Например, сообщения об атаках вирусов-вымогателей, направленных на поставщиков медицинских услуг, заставили некоторых пациентов отказаться от использования виртуальных консультаций, особенно в случае конфиденциальной медицинской информации.

- Решение этих проблем безопасности посредством сквозного шифрования, безопасных протоколов аутентификации и соответствия требованиям HIPAA и другим региональным нормам имеет решающее значение для укрепления доверия. Такие компании, как Amwell и MDLIVE, делают акцент на надежных мерах безопасности и функциях обеспечения соответствия требованиям, чтобы гарантировать пользователям уверенность. Кроме того, относительно высокая стоимость внедрения для больниц и небольших клиник, особенно для платформ с интегрированными функциями искусственного интеллекта и мониторинга, может ограничивать их внедрение.

- Хотя цены на платформы постепенно становятся более конкурентоспособными, предполагаемая премия за расширенные возможности телемедицины может препятствовать внедрению, особенно в развивающихся регионах или небольших медицинских учреждениях, где отсутствует цифровая инфраструктура.

- Преодоление этих проблем посредством усиления кибербезопасности, нормативного регулирования и доступных масштабируемых решений в области телемедицины будет иметь решающее значение для устойчивого роста рынка.

Объем рынка видеотелемедицины

Рынок сегментирован по признакам коммуникационных технологий, применения, развертывания, компонентов и конечных пользователей.

- По коммуникационным технологиям

На основе коммуникационных технологий рынок сегментирован на 3G, 4G, спутниковую связь, ADSL и широкополосный ISDN. Сегмент 4G доминировал на рынке с наибольшей долей выручки в 47,8% в 2025 году, что обусловлено его широкой доступностью, высокоскоростным мобильным интернетом, низкой задержкой и надежным качеством потокового видео. Поставщики медицинских услуг часто отдают приоритет решениям телемедицины с поддержкой 4G для консультаций в режиме реального времени, удаленного мониторинга и интеграции с носимыми устройствами и мобильными медицинскими приложениями. Платформы 4G поддерживают бесперебойную связь между врачами и пациентами в городских и пригородных районах, улучшая доступ к специализированной помощи. На рынке также наблюдается высокий спрос на 4G из-за его совместимости с облачными платформами и решениями телемедицины на основе ИИ. Пациенты и врачи выигрывают от сокращения задержек консультаций и бесперебойной передачи данных во время видеозвонков. Надежная инфраструктура, поддерживающая подключение 4G, делает его предпочтительным выбором для больниц и крупных клиник, стремящихся к масштабируемому развертыванию телемедицины.

Ожидается, что сегмент широкополосного ISDN будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, чему будет способствовать внедрение технологии в больницах и специализированных клиниках, которым требуется безопасное видео высокой четкости и стабильное соединение. Широкополосный ISDN особенно предпочтителен для телемедицинских систем корпоративного уровня благодаря возможности обработки нескольких одновременных видеопотоков. Поставщики медицинских услуг используют ISDN-подключение для многопрофильных консультаций, телерадиологии и удаленной диагностики, обеспечивая минимальную задержку и улучшенное качество обслуживания пациентов. Рост сегмента поддерживается увеличением инвестиций в ИТ-инфраструктуру здравоохранения и инициативами цифровой трансформации. Широкополосный ISDN обеспечивает бесшовную интеграцию с больничными информационными системами и электронными медицинскими картами (ЭМК). Растущий спрос на высококачественные видеоконсультации в отдаленных и сельских районах еще больше ускоряет внедрение этой коммуникационной технологии.

- По применению

На основе области применения рынок сегментируется на кардиологию, дерматологию, неврологию и психиатрию, ортопедию, онкологию, рентгенологию, патологию, гинекологию и стоматологию. Кардиологический сегмент занимал самую большую долю выручки в 28,4% в 2025 году, что обусловлено растущей потребностью в непрерывном мониторинге пациентов с сердечными заболеваниями, виртуальном наблюдении и удаленной диагностике. Больницы отдают приоритет решениям для телемедицины в кардиологии для отслеживания ЭКГ в реальном времени, мониторинга жизненно важных функций и раннего выявления отклонений. Телеконсультации по кардиологии сокращают количество посещений больницы, сохраняя при этом высокое качество ухода за пациентами. Сегмент выигрывает от роста распространенности сердечно-сосудистых заболеваний и растущей осведомленности пациентов об удаленном мониторинге здоровья. Поставщики медицинских услуг все чаще полагаются на аналитику на основе ИИ для интерпретации кардиологических данных во время виртуальных консультаций. Большая доля выручки отражает широкое внедрение больницами, клиниками и специализированными центрами медицинской помощи, сосредоточенными на сердечно-сосудистой помощи.

Ожидается, что сегмент дерматологии будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, чему будет способствовать визуальный характер дерматологических обследований, которые можно эффективно проводить с помощью высококачественных видеоконсультаций. Дерматологическая телемедицина позволяет пациентам получать своевременную диагностику и лечение без необходимости посещения клиник. Платформы предлагают интеграцию с мобильными приложениями и инструментами визуализации для точной оценки состояния кожи. Рост сегмента обусловлен растущей осведомленностью об услугах теледерматологии и удобством удаленного наблюдения. Клиники и больницы могут расширить охват пациентов и сократить задержки приема. Пациенты получают выгоду от более быстрых консультаций, сокращения времени ожидания и доступа к специалистам, которые могут отсутствовать в вашем регионе.

- По развертыванию

По принципу развертывания рынок сегментируется на облачные и локальные видеоконференцсвязи. Облачный сегмент доминировал с долей выручки 62,5% в 2025 году благодаря масштабируемости, удаленному доступу и интеграции с электронными медицинскими картами и диагностическими инструментами на основе ИИ. Облачные платформы позволяют больницам и клиникам управлять большими объемами виртуальных консультаций без тяжелой ИТ-инфраструктуры. Этот сегмент предпочитают из-за его экономической эффективности, быстрого развертывания и возможности одновременного подключения нескольких поставщиков медицинских услуг и пациентов. Облачные решения упрощают предоставление удаленной медицинской помощи в разных регионах, повышая вовлеченность пациентов и непрерывность ухода. Поставщики медицинских услуг получают выгоду от обновлений в режиме реального времени, бесперебойного обмена данными и упрощенного управления рабочими процессами телемедицины. Доминирование этого сегмента отражает растущее внедрение в больницах, специализированных клиниках и службах ухода на дому по всему миру.

Ожидается, что сегмент локальных решений будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год. Именно этим сегментом отдают предпочтение больницы и клиники, которым требуются безопасные системы телемедицины с внутренним управлением. Локальные решения обеспечивают более строгий контроль над данными пациентов, гарантируя соблюдение региональных норм здравоохранения. Рост сегмента обусловлен крупными медицинскими учреждениями и специализированными центрами, которые уделяют первостепенное внимание кибербезопасности и конфиденциальности данных. Локальные решения поддерживают интеграцию с существующей ИТ-инфраструктурой больницы и специализированным медицинским оборудованием. Они также позволяют проводить многопрофильные консультации без использования внешних облачных сервисов. Растущее понимание важности защиты данных и соблюдения нормативных требований ускоряет внедрение локальных решений для телемедицины.

- По компонентам

По компонентному составу рынок сегментирован на аппаратное и программное обеспечение. Сегмент программного обеспечения доминировал с долей рынка 61,8% в 2025 году благодаря платформам телемедицины, мониторингу пациентов на базе искусственного интеллекта и программному обеспечению для планирования и управления виртуальными консультациями. Программное обеспечение позволяет поставщикам медицинских услуг эффективно управлять назначениями, клиническими данными и удаленной диагностикой. Больницы и клиники используют программное обеспечение для автоматизации рабочих процессов, аналитики и интеграции с электронными медицинскими картами. Этот сегмент получил широкое распространение благодаря растущему спросу на мобильные приложения и облачные решения для телемедицины. Пациенты получают доступ к виртуальным консультациям и отслеживанию состояния здоровья в режиме реального времени. Доминирование этого сегмента отражает его важнейшую роль в предоставлении эффективных, безопасных и масштабируемых услуг телемедицины.

Ожидается, что сегмент аппаратного обеспечения будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на камеры высокой чёткости, микрофоны, носимые устройства и оборудование для телемедицины. Аппаратное обеспечение повышает качество консультаций, поддерживает удалённую диагностику и обеспечивает непрерывный мониторинг состояния пациентов. Больницы и поставщики услуг по уходу на дому всё чаще внедряют передовые устройства для повышения эффективности телемедицины. Интеграция с искусственным интеллектом и облачными платформами позволяет передавать и анализировать данные в режиме реального времени. Рост сегмента обусловлен более широким внедрением телемедицины в развивающихся регионах и сельской местности. Развитие аппаратного обеспечения способствует улучшению качества обслуживания пациентов и повышению точности виртуальных консультаций.

- Конечными пользователями

По конечным пользователям рынок сегментируется на больницы, клиники, службы ухода на дому и другие. Сегмент «Больницы» занимал наибольшую долю выручки – 45,7% – в 2025 году благодаря внедрению телемедицины для амбулаторных консультаций, лечения хронических заболеваний и последующего наблюдения. Больницы используют виртуальную медицину для оптимизации рабочего времени врачей, снижения нагрузки и расширения охвата пациентов. Рост сегмента поддерживается интеграцией с электронными медицинскими картами (EHR) и аналитикой на основе искусственного интеллекта (ИИ) для удаленного управления пациентами. Больницы часто инвестируют в масштабируемые решения для телемедицины, охватывающие различные специализации. Высокая доля выручки отражает широкое распространение телемедицины в развитых регионах с развитой инфраструктурой здравоохранения. Телемедицина повышает непрерывность лечения, удовлетворенность пациентов и эффективность работы больниц.

Ожидается, что сегмент услуг по уходу на дому будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, чему будут способствовать дистанционный мониторинг состояния пациентов, старение населения и внедрение носимых устройств. Поставщики услуг по уходу на дому смогут оказывать пациентам непрерывную помощь без посещения больницы, повышая качество жизни. Рост сегмента обусловлен растущим спросом на телемедицинские услуги по лечению хронических заболеваний и профилактической помощи на дому. Интеграция с мобильными приложениями обеспечивает бесперебойную связь между лицами, осуществляющими уход, врачами и пациентами. Правительства и организации здравоохранения продвигают уход на дому посредством программ возмещения расходов и политики телемедицины. Сегмент выигрывает от внедрения технологий в отдаленных и сельских районах, что обеспечивает масштабируемое предоставление медицинских услуг.

Региональный анализ рынка видеотелемедицины

- Северная Америка доминировала на рынке видеотелемедицины с наибольшей долей выручки в 42,5% в 2025 году, чему способствовала развитая ИТ-инфраструктура здравоохранения, высокий уровень проникновения широкополосного доступа, благоприятная политика возмещения расходов на виртуальную помощь и активное внедрение со стороны больниц, клиник и страховщиков.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят удобство, сокращение времени в пути и мониторинг в режиме реального времени, которые обеспечивают платформы видеотелемедицины, а также полную интеграцию с электронными медицинскими картами (ЭМК) и диагностическими инструментами на базе искусственного интеллекта.

- Широкое распространение этой технологии подкрепляется технологически ориентированным населением, высоким уровнем проникновения смартфонов и растущей потребностью в доступных решениях в сфере здравоохранения, что делает видеотелемедицину предпочтительным способом предоставления медицинской помощи в больницах, клиниках и службах ухода на дому.

Обзор рынка видеотелемедицины в США

Рынок видеотелемедицины в США в 2025 году занял наибольшую долю выручки в Северной Америке – 78%, что обусловлено широким внедрением цифровых медицинских решений и мощной ИТ-инфраструктурой здравоохранения. Пациенты и поставщики медицинских услуг всё чаще отдают предпочтение виртуальным консультациям, удалённому мониторингу и непрерывности лечения с помощью подключённых устройств. Растущая популярность платформ на базе искусственного интеллекта, облачных систем и интеграции мобильных приложений дополнительно стимулирует развитие рынка. Кроме того, благоприятная государственная политика возмещения расходов на услуги телемедицины и интеграция телемедицины с электронными медицинскими картами (ЭМК) вносят значительный вклад в расширение рынка. Высокое проникновение смартфонов и технологически грамотное население повышают доступность и популярность услуг видеотелемедицины.

Обзор европейского рынка видеотелемедицины

Ожидается, что европейский рынок видеотелемедицины будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря активизации инициатив в области цифрового здравоохранения и государственной поддержке внедрения телемедицины. Рост распространенности хронических заболеваний в сочетании с урбанизацией и повышением осведомленности пациентов способствует внедрению решений для виртуальной медицины. Европейские поставщики медицинских услуг внедряют телемедицину для улучшения доступа к специалистам и сокращения времени пациентов на поездки. Удобство, экономичность и интеграция платформ телемедицины с существующими больничными системами ускоряют рост. Рынок демонстрирует значительное внедрение телемедицины в больницах, клиниках и службах ухода на дому.

Обзор рынка видеотелемедицины в Великобритании

Ожидается, что рынок видеотелемедицины в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей тенденцией к цифровому здравоохранению и спросом пациентов на удобный доступ к медицинским специалистам. Опасения по поводу длительного ожидания в больнице и доступности услуг способствуют распространению виртуальных консультаций. Интеграция с носимыми устройствами, электронными медицинскими картами (EHR) и мобильными приложениями дополнительно способствует росту рынка. Надежная инфраструктура здравоохранения Великобритании, широкий доступ к интернету и высокая осведомленность пациентов, как ожидается, продолжат стимулировать внедрение телемедицины. Увеличение инвестиций в телемедицину как со стороны государственных, так и частных медицинских учреждений способствует расширению рынка.

Обзор рынка видеотелемедицины в Германии

Ожидается, что рынок видеотелемедицины в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать государственные инициативы по продвижению цифрового здравоохранения, повышение осведомленности о преимуществах телемедицины и мощная ИТ-инфраструктура. Акцент Германии на безопасные решения, ориентированные на конфиденциальность, соответствует ожиданиям пациентов, особенно в больницах и специализированных клиниках. Внедрение виртуальных консультаций также обусловлено необходимостью лечения хронических заболеваний и удаленной специализированной помощи. Интеграция с больничными информационными системами и инструментами мониторинга на основе искусственного интеллекта повышает эффективность услуг видеотелемедицины. Ориентированность страны на инновации, цифровизацию здравоохранения и ориентированную на пациента медицинскую помощь способствует устойчивому росту рынка.

Обзор рынка видеотелемедицины в Азиатско-Тихоокеанском регионе

Рынок видеотелемедицины в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 25% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено ростом цифровизации здравоохранения, ростом проникновения интернета и расширением инфраструктуры телемедицины в таких странах, как Китай, Япония и Индия. Растущая осведомленность о виртуальной помощи в сочетании с государственной поддержкой и инициативами по модернизации здравоохранения ускоряют её внедрение. Телемедицина всё чаще используется для амбулаторного лечения, лечения хронических заболеваний и дистанционного мониторинга. Большая численность населения региона и растущий средний класс, а также повышение доступности телемедицинских решений, способствуют расширению рынка. Стремительный технологический прогресс и интеграция с мобильными приложениями дополнительно повышают доступность услуг для пациентов и медицинских работников.

Обзор рынка видеотелемедицины в Японии

Рынок видеотелемедицины в Японии набирает обороты благодаря высокотехнологичной экосистеме здравоохранения страны, растущему спросу на удобное лечение и государственной поддержке цифровых медицинских решений. Внедрение телемедицины обусловлено ростом числа «умных» больниц, старением населения и потребностью в удалённом мониторинге хронических заболеваний. Интеграция с носимыми устройствами, аналитикой на основе искусственного интеллекта и больничными информационными системами способствует росту. Пациенты и поставщики медицинских услуг ценят возможность проводить виртуальные консультации, сокращая количество визитов в больницу при сохранении качества медицинской помощи. Стремление Японии к инновациям и технологически передовым медицинским решениям продолжает стимулировать внедрение телемедицины.

Обзор рынка видеотелемедицины в Индии

The India video telemedicine market accounted for the largest revenue share in Asia-Pacific in 2025, driven by the country’s rapidly expanding healthcare infrastructure, rising internet and smartphone penetration, and growing demand for accessible healthcare in rural and urban areas. Telemedicine adoption is increasing in hospitals, clinics, and home care services, supported by government initiatives promoting digital health and teleconsultation services. Affordability of telehealth platforms, combined with rising awareness among patients and providers, is accelerating market growth. Integration with mobile apps, wearable devices, and AI-enabled monitoring tools further enhances the accessibility and effectiveness of virtual care solutions.

Video Telemedicine Market Share

The Video Telemedicine industry is primarily led by well-established companies, including:

- American Well (U.S.)

- Teladoc Health, Inc. (U.S.)

- GlobalMed Holdings, LLC (U.S.)

- MD Live (U.S.)

- Doctor on Demand, Inc. (U.S.)

- Babylon Holdings Ltd. (U.K.)

- Doxy.me Inc (U.S.)

- VSee (U.S.)

- MeMD (U.S.)

- Medweb (U.S.)

- HealthTap (U.S.)

- Cisco Systems, Inc. (U.S.)

- Koninklijke Philips (Netherlands)

- GE Healthcare (U.S.)

- Siemens Healthineers AG (Germany)

- SOC Telemed (U.S.)

- Ping An Good Doctor (China)

- Practo Technologies Pvt. Ltd. (India)

- Honeywell International Inc. (U.S.)

What are the Recent Developments in Global Video Telemedicine Market?

- In March 2025, Samaritan Health Services partnered with KeyCare to offer 24×7 national virtual urgent‑care services via an Epic‑based telemedicine platform, enabling patients to access on-demand video consultations through the MyChart portal

- In March 2025, Microsoft Research launched live trials of a 3‑D telemedicine system (using its Holoportation™ technology) in a mobile van setup in Ghana, allowing multiple remote specialists to jointly review 3‑D patient images for pre‑ or post‑surgical consultations a major step forward in bringing specialist care to remote areas

- In November 2023, a proof‑of‑concept demonstration of 3‑D Telemedicine (via an international multi-disciplinary team clinic) showed that real‑time 3‑D telemedicine can work effectively suggesting potential for overseas surgical collaborations and remote specialist consultations, particularly for low‑ to middle‑income countries

- In July 2023, Samaritan Health Services rolled out a new telemedicine platform Epic Video Client to replace older systems, enabling secure video visits, streamlined clinical paperwork, and easy access for patients and clinicians via MyChart or email notifications

- In November 2021, a study from University of Mississippi Medical Center (UMMC) demonstrated success of remote patient monitoring (RPM) for hypertension via telehealth patients used home‑based devices to transmit blood pressure data, enabling clinicians to monitor, adjust treatment and improve outcomes in rural and underserved populations.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.