Global Virtual Icu Vicu Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.96 Billion

USD

9.63 Billion

2025

2033

USD

2.96 Billion

USD

9.63 Billion

2025

2033

| 2026 –2033 | |

| USD 2.96 Billion | |

| USD 9.63 Billion | |

| % | |

|

Сегментация глобального виртуального рынка услуг ICU (vICU) по типу ICU (традиционная медицинская ICU, отделение кардиологической помощи, неонатальная ICU, педиатрическая ICU, травматическая ICU, психиатрическая ICU, отделение высокой степени зависимости, общая ICU, хирургическая ICU, нейро ICU и ожоговая ICU), технология (платформы Tele-ICU, искусственный интеллект, машинное обучение, глубокое обучение, прогнозная аналитика, системы поддержки клинических решений, облачный мониторинг и носимые интегрированные системы), конечный пользователь (больницы, специализированная клиника, центры неотложной помощи, центры неотложной медицинской помощи, амбулаторные хирургические центры, поставщики медицинских услуг, плательщики и пациенты), режим развертывания (облачный, on-Premise и гибридное развертывание) Отраслевые тенденции и прогноз до 2033 года

Виртуальные услуги ICU (vICU)Размер рынка

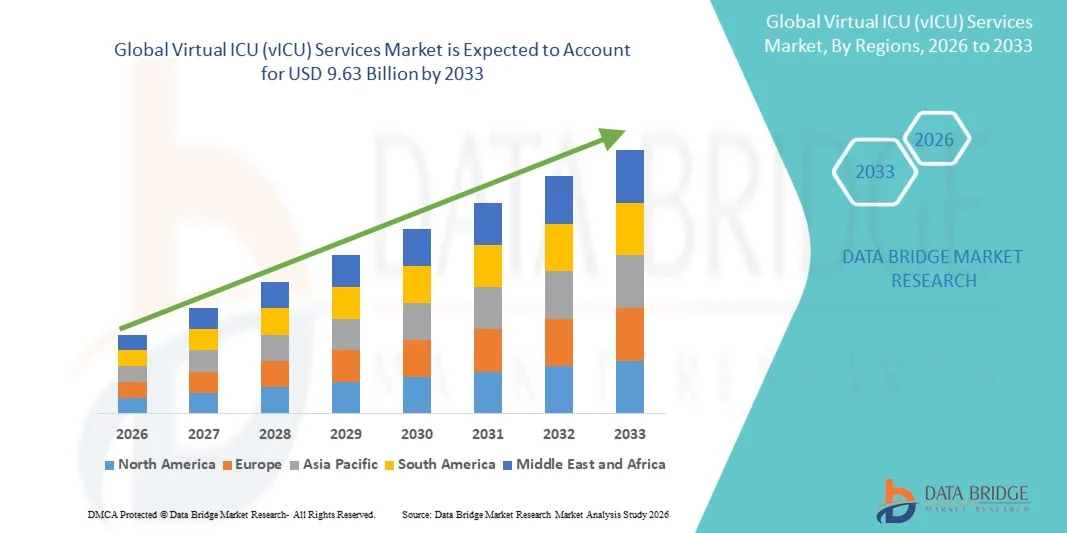

- Размер мирового рынка виртуальных услуг ICU (vICU) был оценен как2,96 млрд долларов в 2025 годуОжидается, что он достигнет9,63 млрд долларов к 2033 годув aCAGR 15,90%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим спросом на мониторинг удаленной критической помощи, увеличением приема в отделение интенсивной терапии и растущей нехваткой специалистов в области здравоохранения в больницах и системах здравоохранения по всему миру.

- Кроме того, расширяющееся принятиетелемедицинатехнологии, интеграцияискусственный интеллектиПрогнозная аналитикаВ области критической помощи и растущее внимание к улучшению результатов лечения пациентов при одновременном снижении затрат на здравоохранение позиционируют виртуальные услуги интенсивной терапии как важный компонент современного оказания критической помощи. Эти комбинированные факторы значительно ускоряют принятие решений VICU, тем самым стимулируя траекторию роста рынка в течение прогнозируемого периода.

Виртуальные услуги ICU (vICU)Анализ рынка

- Виртуальные услуги ICU (vICU), позволяющие осуществлять удаленный мониторинг и управление критически больными пациентами через централизованные командные центры, передовые аналитические и телекоммуникационные технологии, становятся все более важными компонентами современных систем здравоохранения благодаря их способности улучшать результаты лечения пациентов, оптимизировать охват интенсивистами и улучшать непрерывную доставку критически важной помощи в медицинских учреждениях.

- Растущий спрос на виртуальные услуги ICU (vICU) в первую очередь обусловлен растущей распространенностью хронических и критических заболеваний, растущим приемом в ICU, нехваткой квалифицированных специалистов по критической помощи и расширением внедрения технологий телемедицины и цифрового здравоохранения в больницах и сетях здравоохранения по всему миру.

- Северная Америка доминировала на рынке виртуальных услуг ICU (vICU) с самой большой долей выручки в 41,3% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, широким внедрением платформ теле-ICU, благоприятной политикой возмещения и сильными инвестициями в технологии искусственного интеллекта и облачные технологии мониторинга.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке виртуальных услуг ICU (vICU) в течение прогнозируемого периода из-за растущей цифровизации здравоохранения, растущих инвестиций в инфраструктуру умных больниц, растущего внедрения облачных решений в области здравоохранения и растущего спроса на услуги удаленного мониторинга пациентов в развивающихся странах.

- Сегмент платформ теле-ICU доминировал на рынке виртуальных услуг ICU (vICU) с долей рынка 38,6% в 2025 году, что обусловлено растущей потребностью в централизованном управлении ICU, возможностях мониторинга пациентов в режиме реального времени, расширенном сотрудничестве клиницистов и растущей интеграции искусственного интеллекта и прогнозной аналитики в рабочие процессы критической помощи.

Сфера охвата иСегментация рынка виртуальных услуг ICU (vICU)

|

Атрибуты |

Виртуальный ключ ICU (vICU)Обзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Растущая интеграция искусственного интеллекта и прогнозной аналитики в виртуальные услуги ICU (vICU) Расширение внедрения облачных теле-ICU платформ в сельских и недостаточно обслуживаемых медицинских учреждениях |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка виртуальных услуг ICU (vICU)

«Повышение интеграции искусственного интеллекта и прогнозной аналитики в критических ситуациях»

- Значительной и ускоряющейся тенденцией на мировом рынке виртуальных услуг ICU (vICU) является растущая интеграция искусственного интеллекта (ИИ), прогнозной аналитики и облачных технологий мониторинга в системы управления критическим уходом. Эта конвергенция технологий значительно повышает эффективность мониторинга пациентов, принятия клинических решений и оперативной координации в отделениях интенсивной терапии.

- Например, передовые платформы теле-ICU, разработанные поставщиками медицинских технологий, все чаще включают аналитические инструменты на основе ИИ, способные выявлять ранние признаки ухудшения состояния пациентов и поддерживать врачей рекомендациями по лечению в режиме реального времени. Аналогичным образом, облачные виртуальные системы ICU позволяют централизованным группам мониторинга контролировать несколько коек ICU в географически распределенных медицинских учреждениях.

- Интеграция ИИ в виртуальные службы ICU (vICU) обеспечивает такие возможности, как прогнозирование оценки риска, автоматизированные клинические оповещения и интеллектуальная приоритизация пациентов на основе постоянно отслеживаемых жизненно важных признаков и данных о здоровье. Например, некоторые платформы предиктивной аналитики используют алгоритмы машинного обучения для выявления рисков сепсиса или респираторных осложнений на ранних стадиях и могут генерировать интеллектуальные уведомления для быстрого медицинского вмешательства. Кроме того, облачные возможности мониторинга предоставляют медицинским работникам беспрепятственный удаленный доступ к информации о пациентах и централизованный надзор за критическим уходом.

- Бесшовная интеграция виртуальных платформ ICU с больничными информационными системами и электронными медицинскими записями облегчает скоординированную доставку критически важной помощи по сетям здравоохранения. Через централизованные командные центры клиницисты могут управлять мониторингом пациентов, рабочими процессами лечения и коммуникационными процессами наряду с другими цифровыми медицинскими операциями, создавая более связанную и эффективную экосистему критической помощи.

- Эта тенденция к более интеллектуальным, управляемым данными и взаимосвязанным системам критической помощи коренным образом меняет ожидания поставщиков медицинских услуг в отношении управления ОИТ. Следовательно, такие компании, как Philips и GE HealthCare, разрабатывают передовые виртуальные решения ICU с функциями мониторинга с поддержкой ИИ, возможностями прогнозной аналитики и облачной совместимостью для расширенной доставки удаленной критической помощи.

- Спрос на виртуальные услуги ICU (vICU), предлагающие передовую интеграцию ИИ и прогнозной аналитики, быстро растет в больницах и системах здравоохранения, поскольку поставщики все чаще отдают приоритет операционной эффективности, улучшению результатов лечения пациентов и масштабируемым возможностям удаленной критической помощи.

- Кроме того, растущее внимание к централизованным моделям оказания медицинской помощи и управлению мультибольничными сетями побуждает поставщиков медицинских услуг развертывать масштабируемую инфраструктуру теле-ICU, способную поддерживать стандартизированные услуги по оказанию критической помощи в географически распределенных учреждениях.

Динамика рынка виртуальных услуг ICU (vICU)

водитель

«Рост спроса из-за роста приема в отделение интенсивной терапии и нехватки специалистов по критической помощи»

- Растущая распространенность хронических заболеваний и критических заболеваний в сочетании с растущей нехваткой интенсивистов и обученных специалистов по критической помощи является значительным фактором повышенного спроса на услуги виртуальной интенсивной терапии.

- Например, в марте 2025 года компания Koninklijke Philips N.V. объявила о прогрессе в технологиях теле-ICU, направленных на усиление дистанционного мониторинга пациентов и централизованного управления ICU. Ожидается, что такие стратегии ключевых компаний будут стимулировать рост индустрии виртуальных услуг в течение прогнозируемого периода.

- Поскольку системы здравоохранения сталкиваются с растущим давлением из-за растущего числа госпитализаций в отделение интенсивной терапии и ограниченной доступности специалистов, виртуальные службы интенсивной терапии предлагают расширенные возможности, такие как наблюдение за пациентами в режиме реального времени, удаленная консультация специалиста и прогнозные клинические оповещения, предоставляя поставщикам медицинских услуг эффективное решение для улучшения оказания критической помощи.

- Кроме того, растущее внедрение инфраструктуры телемедицины и цифровых платформ здравоохранения делает виртуальные системы интенсивной терапии неотъемлемым компонентом современных операций в больницах, предлагая бесшовную интеграцию с электронными медицинскими записями, облачными системами мониторинга и централизованными клиническими рабочими процессами.

- Способность обеспечить непрерывный мониторинг пациентов, оптимизировать интенсивистский охват во многих учреждениях и улучшить время реагирования на вмешательства в области критической помощи являются ключевыми факторами, способствующими внедрению виртуальных услуг ICU (vICU) в больницах и сетях здравоохранения. Растущее внимание к снижению смертности от ОРВИ и повышению операционной эффективности еще больше способствует росту рынка.

- Расширение облачной инфраструктуры здравоохранения и высокоскоростных сетей связи также поддерживает внедрение виртуальных услуг ICU, обеспечивая безопасную связь в режиме реального времени, централизованный мониторинг и эффективное клиническое сотрудничество между системами здравоохранения.

- Расширение правительственных инициатив по внедрению телемедицины и цифровизации здравоохранения также ускоряет инвестиции в виртуальные технологии ОИТ, особенно в регионах, стремящихся улучшить доступ к специализированным службам критической помощи в недостаточно обслуживаемых и сельских районах.

Сдержанность/вызов

Проблемы безопасности данных и высокие затраты на их реализацию

- Проблемы, связанные с рисками кибербезопасности и конфиденциальностью данных пациентов в подключенных системах здравоохранения, представляют собой серьезную проблему для более широкого внедрения виртуальных услуг ICU (vICU). Поскольку виртуальные платформы ICU в значительной степени полагаются на облачную связь, удаленную передачу данных и интегрированные цифровые системы, они по-прежнему подвержены кибератакам, несанкционированному доступу и нарушениям данных здравоохранения, что вызывает обеспокоенность среди поставщиков медицинских услуг в отношении конфиденциальности пациентов и операционной безопасности.

- Например, растущие сообщения о киберугрозах, направленных на ИТ-инфраструктуру больниц и подключенные медицинские устройства, заставили некоторые организации здравоохранения опасаться внедрения крупномасштабных систем теле-ICU и дистанционного мониторинга.

- Решение этих проблем кибербезопасности с помощью передовых технологий шифрования, безопасных рамок управления данными и мер по соблюдению нормативных требований имеет решающее значение для укрепления доверия поставщиков. Такие компании, как Medtronic и Eagle Telemedicine, делают упор на надежные протоколы кибербезопасности и безопасные возможности облачной интеграции в своих виртуальных решениях ICU, чтобы успокоить медицинские учреждения. Кроме того, относительно высокие затраты на внедрение и инфраструктуру, связанные с передовыми платформами теле-ICU, по сравнению с традиционными подходами к управлению ICU могут ограничить внедрение среди небольших медицинских учреждений и бюджетных больниц. В то время как облачные модели развертывания постепенно повышают доступность, передовые системы мониторинга с поддержкой ИИ и централизованная инфраструктура командных центров часто требуют значительных капиталовложений.

- Хотя инициативы по цифровизации здравоохранения продолжают расширяться во всем мире, воспринимаемая сложность и финансовое бремя, связанное с развертыванием интегрированных виртуальных систем интенсивной терапии, все еще могут препятствовать широкому распространению, особенно среди поставщиков медицинских услуг в развивающихся регионах или в условиях ограниченных ресурсов.

- Преодоление этих проблем с помощью более сильных рамок кибербезопасности, улучшенных стандартов взаимодействия и разработки более экономичных виртуальных платформ ICU будет иметь жизненно важное значение для поддержания долгосрочного роста рынка.

- Ограниченная доступность квалифицированных ИТ-специалистов в области здравоохранения и персонала технической поддержки, способного управлять сложной инфраструктурой теле-ICU, может дополнительно создать оперативные проблемы для организаций здравоохранения, внедряющих виртуальные системы критической помощи.

- Кроме того, ограничения совместимости между устаревшими больничными системами и современными виртуальными платформами ICU могут усложнить интеграционные процессы, отсрочить сроки развертывания и повысить общую сложность внедрения для поставщиков медицинских услуг.

Сфера рынка виртуальных услуг ICU (vICU)

Рынок сегментирован на основе типа ICU, технологии, конечного пользователя и режима развертывания.

- Тип ICU

На основе типа ICU рынок виртуальных услуг ICU (vICU) сегментирован на Традиционную медицинскую ICU, отделение кардиологической помощи, неонатальную ICU, педиатрическую ICU, травматическую ICU, психиатрическую ICU, отделение высокой зависимости, общую ICU, хирургическую ICU, нейро ICU и ожоговую ICU. Сегмент традиционной медицинской интенсивной терапии доминировал на рынке с самой большой долей доходов рынка в 2025 году, что обусловлено большим количеством тяжелобольных взрослых пациентов, требующих постоянного мониторинга и специализированного вмешательства в больницах по всему миру. Традиционные медицинские отделения интенсивной терапии являются одними из первых, кто применяет технологии теле-ICU из-за растущего бремени хронических заболеваний, респираторных расстройств, сердечно-сосудистых заболеваний и случаев сепсиса, требующих централизованного управления критической помощью. Поставщики медицинских услуг все чаще интегрируют виртуальные услуги ICU в традиционные медицинские ICU для улучшения результатов лечения пациентов, снижения уровня смертности и оптимизации интенсивного охвата во многих учреждениях. Сегмент также выигрывает от сильных инвестиций в дигитализацию больниц и инфраструктуру удаленного мониторинга пациентов, особенно в развитых системах здравоохранения. Кроме того, растущий спрос на поддержку клинических решений в режиме реального времени и прогнозную аналитику еще больше ускоряет внедрение виртуальных услуг интенсивной терапии в рамках традиционных медицинских интенсивной терапии.

Ожидается, что в сегменте неонатальной интенсивной терапии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на специализированные решения дистанционного мониторинга для недоношенных и тяжелобольных новорожденных. Неонатальные отделения интенсивной терапии требуют высокоспециализированной клинической экспертизы и постоянного наблюдения, что делает теле-ICU технологии особенно ценными в регионах, сталкивающихся с нехваткой специалистов по уходу за новорожденными. Виртуальные платформы ICU поддерживают быстрые клинические консультации, централизованный мониторинг пациентов и улучшенную координацию между больницами и региональными медицинскими учреждениями. Растущие инвестиции в инфраструктуру здравоохранения матери и ребенка, особенно в странах с развивающейся экономикой, также способствуют расширению сегмента. Кроме того, интеграция систем мониторинга и прогнозной аналитики с поддержкой ИИ в рабочие процессы неонатальной критической помощи улучшает раннее выявление осложнений и повышает эффективность управления пациентами.

- По технологии

На основе технологий рынок виртуальных услуг ICU (vICU) сегментирован на платформы Tele-ICU, искусственный интеллект, машинное обучение, глубокое обучение, прогнозную аналитику, системы поддержки клинических решений, облачный мониторинг и носимые интегрированные системы. Сегмент платформ теле-ICU занимал самую большую долю рынка в 38,6% в 2025 году, чему способствовало увеличение внедрения централизованных систем удаленного мониторинга в больницах и сетях здравоохранения. Платформы Tele-ICU предоставляют поставщикам медицинских услуг в режиме реального времени доступ к данным пациентов, видео-консультациям, клиническим оповещениям и удаленной интенсивистской поддержке, что позволяет более эффективно управлять критическим лечением. Сегмент стал свидетелем сильного внедрения из-за растущей потребности в оптимизированных операциях интенсивной терапии, уменьшении осложнений у пациентов и улучшении координации между локальными и удаленными клиническими группами. Системы здравоохранения все чаще инвестируют в масштабируемую теле-инфраструктуру ICU для поддержки оказания критически важной медицинской помощи в нескольких больницах и снижения нагрузки на перегруженный персонал ICU. Кроме того, достижения в области облачной связи и взаимодействия с больничными информационными системами еще больше усиливают внедрение теле-ICU-платформ во всем мире.

Ожидается, что сегмент прогнозной аналитики станет свидетелем самого быстрого CAGR с 2026 по 2033 год, что обусловлено растущим спросом на принятие клинических решений на основе данных и раннее выявление ухудшения состояния пациентов в условиях интенсивной терапии. Технологии прогнозной аналитики используют информацию о пациентах в режиме реального времени, алгоритмы ИИ и модели машинного обучения для выявления состояний высокого риска, таких как сепсис, дыхательная недостаточность и сердечные осложнения до клинического ухудшения. Поставщики медицинских услуг все чаще используют инструменты прогнозной аналитики для улучшения результатов лечения пациентов, снижения уровня смертности от ОРВИ и оптимизации распределения ресурсов в условиях критической помощи. Растущая доступность больших наборов данных в области здравоохранения и расширение интеграции электронных медицинских записей также способствуют внедрению решений прогнозной аналитики. Кроме того, ожидается, что в течение прогнозируемого периода все большее внимание будет уделяться упреждающему и профилактическому управлению критическим лечением, что ускорит рост рынка для этого сегмента.

- Конечный пользователь

На базе конечного пользователя рынок виртуальных услуг ICU (vICU) сегментирован на больницы, специализированные клиники, центры критической помощи, долгосрочные центры неотложной помощи, амбулаторные хирургические центры, поставщики медицинских услуг, плательщики и пациенты. Сегмент больниц доминировал на рынке с наибольшей долей доходов рынка в 2025 году, что было обусловлено растущим внедрением виртуальных систем интенсивной терапии в крупных учреждениях здравоохранения и многопрофильных больничных сетях. Больницы являются основными пользователями телемедицинских услуг в связи с растущей потребностью в централизованном управлении критическим лечением, постоянном мониторинге пациентов и эффективном использовании ресурсов интенсивной терапии. Интеграция виртуальных платформ интенсивной терапии в инфраструктуру больницы позволяет улучшить наблюдение за пациентами, ускорить клиническое вмешательство и улучшить координацию между группами по уходу. Кроме того, растущие инвестиции в инициативы по цифровой трансформации больниц и телемедицинскую инфраструктуру еще больше способствуют расширению сегмента. Растущее внимание к снижению показателей реадмиссии, улучшению результатов лечения пациентов и оптимизации операционной эффективности также вносит значительный вклад в доминирование сегмента больниц.

Ожидается, что в сегменте центров критической помощи будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует расширение специализированных учреждений интенсивной терапии и специализированных программ удаленной критической помощи. Центры критической помощи все чаще внедряют виртуальные технологии ICU для поддержки расширенного мониторинга пациентов, консультаций специалистов и централизованного принятия клинических решений для сложных медицинских состояний. Сегмент выигрывает от растущего спроса на услуги по уходу с высокой степенью остроты, особенно в регионах, где наблюдается рост числа хронических заболеваний и неотложных медицинских состояний. Кроме того, внедрение систем мониторинга с поддержкой ИИ и облачных теле-ICU платформ позволяет центрам критической помощи повысить эффективность лечения и возможности управления пациентами. Ожидается, что расширение инвестиций в инфраструктуру здравоохранения и увеличение внимания к специализированной интенсивной терапии будут способствовать дальнейшему росту в этом сегменте.

- Режим развертывания

На основе режима развертывания рынок виртуальных услуг ICU (vICU) сегментирован на облачное, локальное и гибридное развертывание. Облачный сегмент занимал самую большую долю рынка в 2025 году, чему способствовало растущее внедрение масштабируемой и удаленно доступной ИТ-инфраструктуры здравоохранения в больницах и сетях здравоохранения. Облачные виртуальные решения ICU предоставляют поставщикам медицинских услуг централизованный доступ к данным о пациентах, возможности удаленного мониторинга и бесперебойную связь между интенсивистами и командами по уходу за больными. Гибкость, экономичность и простота развертывания облачных систем побуждают организации здравоохранения отказаться от традиционных моделей инфраструктуры. Кроме того, облачное развертывание поддерживает взаимодействие с электронными медицинскими записями, аналитическими инструментами на основе ИИ и платформами телемедицины, повышая операционную эффективность в критических средах ухода. Растущий спрос на удаленное медицинское обслуживание и доступность данных в режиме реального времени еще больше укрепляет рост этого сегмента во всем мире.

Ожидается, что в сегменте гибридного развертывания будет самый быстрый CAGR с 2026 по 2033 год, что обусловлено растущим предпочтением гибких моделей развертывания, которые сочетают масштабируемость облачной инфраструктуры с безопасностью и управлением локальными системами. Гибридное виртуальное развертывание ICU позволяет организациям здравоохранения управлять конфиденциальной информацией о пациентах локально, используя облачную аналитику, мониторинг и функции удаленного доступа. Поставщики медицинских услуг все чаще внедряют гибридные модели развертывания для решения проблем кибербезопасности, требований к соблюдению нормативных требований и потребностей в оперативной настройке. Сегмент также выигрывает от растущих инвестиций в модернизацию цифрового здравоохранения и необходимости бесшовной интеграции между устаревшими больничными системами и передовыми теле-ICU платформами. Кроме того, гибридные модели развертывания обеспечивают улучшенную надежность системы, непрерывность бизнеса и адаптивность инфраструктуры, что делает их все более привлекательными для крупных медицинских учреждений и больничных сетей.

Виртуальный анализ рынка услуг ICU (vICU)

- Северная Америка доминировала на рынке виртуальных услуг ICU (vICU) с самой большой долей доходов в 41,3% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, широким внедрением платформ теле-ICU, благоприятной политикой возмещения и сильными инвестициями в технологии искусственного интеллекта и облачных технологий мониторинга.

- Поставщики медицинских услуг в регионе уделяют первоочередное внимание непрерывному наблюдению за пациентами, централизованному управлению ОИТ и улучшенным возможностям принятия клинических решений, предлагаемым виртуальными платформами ОИТ, интегрированными с искусственным интеллектом, прогнозной аналитикой и облачными технологиями мониторинга.

- Это широкое внедрение также поддерживается хорошо зарекомендовавшей себя инфраструктурой здравоохранения, благоприятной политикой возмещения расходов, сильными инвестициями в цифровизацию здравоохранения и растущим акцентом на оптимизацию интенсивного охвата и снижение показателей смертности от ОРВИ, создание виртуальных услуг ОРВИ (vICU) в качестве важного компонента современного оказания критической помощи в медицинских учреждениях.

U.S. Virtual ICU (vICU) Services Market Insight

Американский рынок виртуальных услуг ICU (vICU) занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое внедрение технологий телемедицины и расширение внедрения централизованных систем управления критическим лечением в больницах и сетях здравоохранения. Поставщики медицинских услуг все чаще отдают приоритет улучшенному мониторингу пациентов, дистанционному интенсивистскому охвату и повышению операционной эффективности ICU с помощью передовых виртуальных платформ ICU. Растущее предпочтение систем мониторинга с поддержкой ИИ, прогнозной аналитики и облачной инфраструктуры здравоохранения способствует дальнейшему развитию индустрии виртуальных услуг ICU (vICU). Более того, растущая интеграция платформ теле-ICU с электронными медицинскими записями, системами поддержки клинических решений и технологиями удаленного мониторинга пациентов вносит значительный вклад в расширение рынка.

Европа Виртуальный ICU (vICU) Обзор рынка услуг

Ожидается, что европейский рынок виртуальных услуг ICU (vICU) будет расширяться с существенным CAGR в течение прогнозируемого периода, главным образом за счет увеличения инициатив по цифровизации здравоохранения и растущего спроса на эффективные решения по управлению критическим лечением в больницах и специализированных учреждениях. Увеличение бремени хронических заболеваний в сочетании с растущей нехваткой квалифицированных специалистов по критической помощи способствует внедрению виртуальных услуг ICU. Европейские поставщики медицинских услуг также заинтересованы в операционной эффективности и непрерывном мониторинге пациентов. Регион переживает значительный рост в государственных больницах, частных учреждениях здравоохранения и многофункциональных сетях здравоохранения, причем виртуальные платформы ICU все чаще интегрируются как в существующую инфраструктуру здравоохранения, так и в недавно разработанные умные больницы.

Виртуальный ICU (vICU) Services Market Insight

Ожидается, что рынок виртуальных услуг ICU (vICU) в Великобритании в течение прогнозируемого периода будет расти на примечательном уровне CAGR, что обусловлено растущим внедрением телемедицинских технологий и растущей потребностью в расширенных возможностях управления критической помощью и мониторинга пациентов. Кроме того, растущее давление на потенциал отделения интенсивной терапии в больницах и нехватка рабочей силы побуждают поставщиков медицинских услуг внедрять решения удаленной критической помощи. Ожидается, что сильный акцент Великобритании на модернизацию здравоохранения наряду с расширением инвестиций в цифровую инфраструктуру здравоохранения и облачные технологии здравоохранения продолжит стимулировать рост рынка.

Виртуальный ICU (vICU) в Германии

Ожидается, что в течение прогнозируемого периода рынок виртуальных услуг ICU (vICU) в Германии будет расширяться на значительном CAGR, чему будет способствовать повышение осведомленности о передовых технологиях критической помощи и спросе на эффективные решения в области здравоохранения, основанные на данных. Хорошо развитая инфраструктура здравоохранения Германии, в сочетании с акцентом на технологические инновации и улучшение качества здравоохранения, способствует внедрению виртуальных услуг ICU, особенно в крупных больницах и специализированных медицинских центрах. Интеграция виртуальных систем интенсивной терапии с больничными информационными системами и платформами прогнозной аналитики также становится все более распространенной, при этом предпочтение отдается безопасным, совместимым и конфиденциальным технологиям здравоохранения, соответствующим местным стандартам здравоохранения.

Asia-Pacific Virtual ICU (vICU) Services Market Insight

Азиатско-Тихоокеанский рынок виртуальных услуг ICU (vICU) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено ростом развития инфраструктуры здравоохранения, ростом инвестиций в телемедицинские технологии и растущим спросом на услуги удаленной критической помощи в таких странах, как Китай, Япония и Индия. Расширяющееся внимание региона к цифровизации здравоохранения, поддерживаемое правительственными инициативами, продвигающими интеллектуальные системы здравоохранения, стимулирует внедрение виртуальных платформ ICU. Кроме того, по мере того, как Азиатско-Тихоокеанский регион становится крупным центром инноваций в области технологий здравоохранения и развертывания облачного здравоохранения, доступность и внедрение виртуальных услуг ICU расширяются на более широкой базе поставщиков медицинских услуг.

Японский виртуальный ICU (vICU) - обзор рынка услуг

Рынок виртуальных услуг ICU (vICU) в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, быстрому старению населения и растущему спросу на эффективные решения для удаленного управления критическими ситуациями. Японский сектор здравоохранения уделяет большое внимание качеству здравоохранения и безопасности пациентов, а внедрение виртуальных услуг интенсивной терапии обусловлено растущей потребностью в постоянном мониторинге пациентов и поддержке специалистов в медицинских учреждениях. Интеграция виртуальных платформ ICU с аналитическими системами на основе искусственного интеллекта и подключенными технологиями здравоохранения способствует росту. Кроме того, растущее пожилое население Японии, вероятно, будет стимулировать спрос на масштабируемые и технологически ориентированные решения по оказанию критической помощи как в государственном, так и в частном секторах здравоохранения.

Индия Виртуальный ICU (vICU) Обзор рынка услуг

На индийский рынок виртуальных услуг ICU (vICU) приходится наибольшая доля доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширением инфраструктуры здравоохранения в стране, быстрой цифровизацией здравоохранения и растущим внедрением телемедицинских технологий. Индия является одним из самых быстрорастущих рынков цифровых медицинских решений, и виртуальные услуги ICU становятся все более популярными в больницах, специализированных клиниках и центрах критической помощи. Стремление к умным больницам и доступности здравоохранения наряду с увеличением инвестиций со стороны поставщиков медицинских услуг и технологических компаний являются ключевыми факторами, стимулирующими рынок в Индии.

Доля рынка виртуальных услуг ICU (vICU)

Индустрия услуг Virtual ICU (vICU) в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- GE HealthCare (США)

- Oracle (США)

- Koninklijke KPN N.V. (Нидерланды)

- Advanced ICU Care (США)

- Eagle Telemedicine (США)

- Hicuity Health (США)

- SOC Telemed (США)

- Teladoc Health, Inc. (США)

- Apollo TeleHealth Services (Индия)

- iMDsoft (Израиль)

- InTouch Technologies, Inc. (США)

- VeeMed Inc. (США)

- AMD Global Telemedicine, Inc. (США)

- Caregility Corporation (США)

- GlobalMedia Group, LLC (США)

- Intouch Health (США)

- CLEW MEDICAL LTD.

- TeleICU Services Pvt. Ltd. (Индия)

Каковы последние события на мировом рынке виртуальных услуг

- В июне 2025 года Royal Philips объявила о запуске своей ультразвуковой системы Flash 5100 Point-of-Care, предназначенной для оказания неотложной помощи, неотложной медицины и средств интенсивной терапии. Платформа включает в себя интеллектуальную автоматизацию и возможности рабочего процесса в режиме реального времени для поддержки более быстрого принятия клинических решений в условиях интенсивной терапии и телездравоохранения высокого давления, укрепления цифровой инфраструктуры критической помощи.

- В марте 2025 года Philips выделила расширение междисциплинарных виртуальных программ ICU за счет интеграции фармацевтов в команды теле-ICU с помощью своей платформы eCareManager. Инициатива продемонстрировала улучшения в управлении лекарствами, гликемическом контроле и операционной эффективности ОИТ, усиливая растущую роль совместной виртуальной доставки критически важной помощи в системах здравоохранения.

- В августе 2023 года Medanta в партнерстве с GE HealthCare запустила в Индии командный центр Medanta e-ICU, предоставляющий услуги виртуального мониторинга 24/7 и расширенные консультационные услуги для критически больных пациентов. Инициатива теле-ICU была введена для решения проблемы нехватки интенсивистов и улучшения доступа к специализированной критической помощи без необходимости перевода пациентов в третичные больницы.

- В мае 2023 года исследователи из Университета Карнеги-Меллона и UPMC объявили о разработке инструмента поддержки принятия решений с помощью ИИ, предназначенного для улучшения управления сепсисом и принятия решений врачами в условиях интенсивной терапии. Система использовала искусственный интеллект для анализа моделей лечения и поддержки медицинских работников с улучшенной клинической информацией для критически больных пациентов.

- В октябре 2022 года Penn State Health совместно с CLEW Medical внедрили виртуальную платформу ICU на основе ИИ, направленную на снижение выгорания врачей и улучшение управления пропускной способностью ICU. Облачная система теле-ICU использует алгоритмы искусственного интеллекта и машинного обучения для выявления рисков ухудшения состояния пациентов и поддержки активного клинического вмешательства в нескольких медицинских учреждениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.