Global Wind Turbine Gearbox Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.36 Billion

USD

40.86 Billion

2024

2032

USD

20.36 Billion

USD

40.86 Billion

2024

2032

| 2025 –2032 | |

| USD 20.36 Billion | |

| USD 40.86 Billion | |

| % | |

|

Сегментация мирового рынка редукторов для ветротурбин по областям применения (наземная и морская ветроэнергетика), типу редуктора (планетарный, косозубый и гибридный), мощности турбин (менее 1,5 МВт, 1,5–3 МВт и более 3 МВт), конечному использованию (энергетика, промышленность и коммерция) — тенденции отрасли и прогноз до 2032 года.

Размер рынка редукторов для ветротурбин

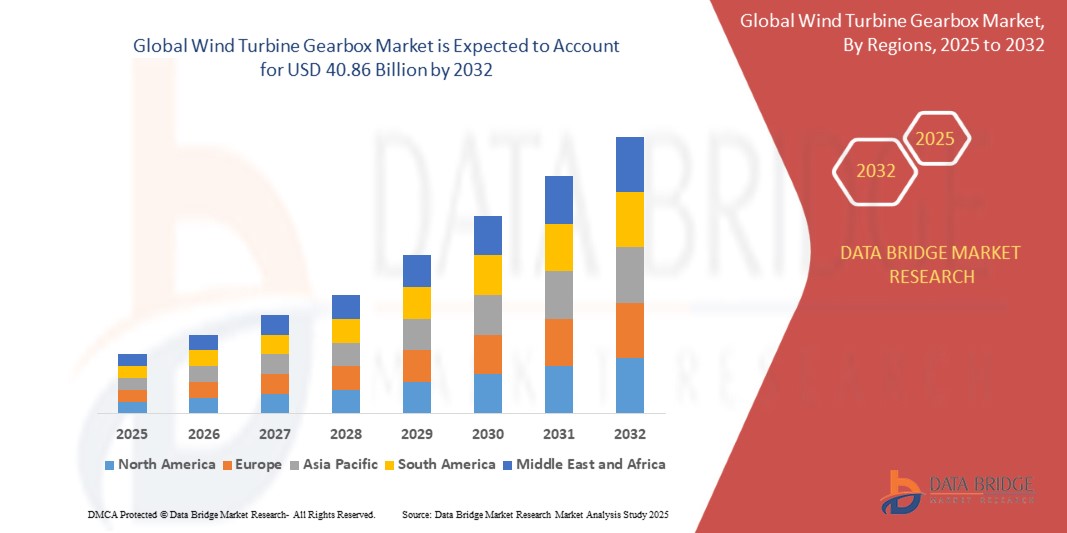

- Объем мирового рынка редукторов для ветротурбин в 2024 году оценивался в 20,36 млрд долларов США и, как ожидается, достигнет 40,86 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 9,1% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим глобальным внедрением возобновляемых источников энергии и технологическими достижениями в проектировании ветротурбин, что приводит к повышению эффективности и надежности как наземных, так и морских ветроэнергетических проектов.

- Кроме того, растущие инвестиции в крупномасштабную ветроэнергетическую инфраструктуру и усиливающееся внимание к сокращению выбросов углекислого газа стимулируют спрос на современные редукторы для ветротурбин. Эти факторы в совокупности ускоряют внедрение турбин большой мощности, что значительно способствует росту отрасли.

Анализ рынка редукторов для ветротурбин

- Редукторы ветротурбин — это механические системы, передающие энергию от ротора турбины к генератору, оптимизируя крутящий момент и скорость вращения для максимизации выработки электроэнергии. Эти системы имеют решающее значение как для наземных, так и для морских турбин, обеспечивая производительность, долговечность и надежность в эксплуатации.

- Растущий спрос на редукторы для ветротурбин в первую очередь обусловлен глобальным переходом на возобновляемые источники энергии, увеличением количества ветротурбин большой мощности и необходимостью в эффективных, долговечных и не требующих сложного обслуживания редукторах для современных ветропарков.

- Азиатско-Тихоокеанский регион доминировал на рынке редукторов для ветротурбин, занимая 49,5% рынка в 2024 году, благодаря быстрому расширению мощностей возобновляемой энергетики, сильным государственным стимулам для внедрения ветроэнергетики и растущему вниманию к устойчивым источникам энергии.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке редукторов для ветротурбин в течение прогнозируемого периода благодаря растущему спросу на возобновляемую энергию, расширению проектов в области морской и наземной ветроэнергетики, а также увеличению использования турбин большой мощности.

- В 2024 году сегмент наземной ветроэнергетики доминировал на рынке с долей в 62,5%, что обусловлено широким глобальным развертыванием наземных ветропарков из-за более низких затрат на установку и техническое обслуживание по сравнению с морскими установками. Наземные турбины также выигрывают от налаженных цепочек поставок, более простого подключения к сети и благоприятной нормативной поддержки на ключевых рынках, что делает их предпочтительным выбором как для коммунальных предприятий, так и для независимых производителей электроэнергии. Растущее внимание к внедрению возобновляемых источников энергии и государственные стимулы для наземных проектов еще больше укрепляют доминирование этого сегмента.

Обзор отчета и сегментация рынка редукторов для ветротурбин

|

Атрибуты |

Анализ рынка редукторов для ветротурбин: ключевые моменты. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка редукторов для ветротурбин

Рост числа проектов в области морской ветроэнергетики

- На мировом рынке редукторов для ветротурбин наблюдается ускоренный рост спроса в связи с расширением проектов морской ветроэнергетики. Для таких установок требуются высокопроизводительные и долговечные редукторы, способные выдерживать экстремальные морские условия, обеспечивая эффективность и достижение долгосрочных целей в области возобновляемой энергии.

- Например, компания Siemens Gamesa разработала усовершенствованные редукторы, оптимизированные для морских ветротурбин, используемых в Европе и Азии. Эти модели рассчитаны на высокие нагрузки, обеспечивая при этом стабильную работу в условиях сильного ветра в открытом море.

- Увеличение размеров турбин напрямую влияет на конструкцию редукторов. Более крупные морские турбины требуют редукторов мощностью в несколько мегаватт с большей способностью выдерживать крутящий момент, что стимулирует инвестиции в системы зубчатых передач нового поколения для обеспечения надежности в проектах по производству возобновляемой энергии.

- Кроме того, партнерские отношения между правительствами и частными застройщиками морских ветроэлектростанций усиливают спрос на редукторы. Долгосрочные стратегии энергетического перехода способствуют внедрению высокопроизводительных редукторов как для прибрежных, так и для глубоководных проектов в области возобновляемой энергетики.

- Тенденции цифровизации определяют инновации в области редукторов, поскольку все большее распространение получают интеллектуальные системы мониторинга. Прогнозная аналитика и мониторинг состояния на основе Интернета вещей предоставляют информацию, которая предотвращает неожиданные простои и оптимизирует операционную эффективность, особенно в дорогостоящих сценариях технического обслуживания на морских платформах.

- Переход к производству экологически чистого водорода также связан с расширением морской ветроэнергетики. Редукторы, приводящие в движение морские ветроэлектростанции, косвенно поддерживают цепочки создания стоимости водорода, обеспечивая надежную выработку возобновляемой электроэнергии для работы электролизеров по всему миру.

Динамика рынка редукторов для ветротурбин

Водитель

Рост инвестиций в возобновляемые источники энергии

- Рост глобальных инвестиций в возобновляемые источники энергии значительно увеличивает спрос на редукторы для ветряных турбин. Страны, стремящиеся сократить выбросы углерода и выполнить обязательства по достижению нулевых выбросов, расширяют мощности ветроэнергетики, что приводит к росту потребности в высокоэффективных редукторных системах.

- Например, компания Vestas получила крупные проекты, связанные с передовыми редукторными турбинами, в Европе и Азии. Эти инициативы отражают последовательные инвестиции в отрасль, которые укрепляют цепочки поставок возобновляемой электроэнергии и обеспечивают будущий рост для производителей редукторов.

- Растущее внедрение морских и наземных проектов поддерживает долгосрочный спрос. Редукторы ветротурбин имеют решающее значение для эффективности передачи энергии, эффективно преобразуя скорость вращения в выработку энергии в соответствии с глобальными программами развития возобновляемой энергетики.

- Кроме того, многосторонние финансовые институты поддерживают государственно-частные проекты в области возобновляемой энергетики, направляя на них капитальные вливания. Этот глобальный поток финансирования стимулирует развитие инфраструктуры, в основе которой лежат редукторы турбинных установок, повышающих мощности по выработке энергии.

- Расширение механизмов «зеленого» финансирования со стороны правительств и частных банков способствует росту отрасли. Субсидии и льготные кредиты для проектов в области чистой энергетики укрепляют доверие инвесторов и ускоряют внедрение редукторов на стратегических энергетических рынках.

Сдержанность/Вызов

Высокие затраты на техническое обслуживание коробки передач.

- Рынок редукторов для ветротурбин сталкивается со значительными проблемами из-за высоких затрат на техническое обслуживание. В частности, морские ветротурбины требуют частых проверок и замены компонентов, что увеличивает эксплуатационные расходы и влияет на общую окупаемость инвестиций для разработчиков.

- Например, компания General Electric сообщила, что техническое обслуживание редукторов является одним из самых дорогостоящих аспектов проектов в области морской ветроэнергетики. Эти расходы стали ограничивающим фактором рентабельности проектов, несмотря на высокий спрос на возобновляемую электроэнергию во всем мире.

- Выход из строя редукторов может привести к значительным простоям и, как следствие, к потерям в производстве энергии. Замена или модернизация часто требуют использования специализированных кранов и судов, особенно в открытом море, что превращает ремонт в дорогостоящее узкое место в крупномасштабных проектах ветроэнергетики.

- Кроме того, ограниченная доступность квалифицированных специалистов, способных выполнять сложное техническое обслуживание редукторов, создает дополнительные препятствия. Этот дефицит кадров увеличивает затраты и задержки, препятствуя повышению операционной эффективности для разработчиков, управляющих портфелями ветроэнергетических проектов, включающих несколько объектов.

- Тенденция к использованию турбин с прямым приводом, исключающих редукторы, становится конкурентным вызовом. Хотя производство таких турбин обходится дорого, они снижают потребность в техническом обслуживании, что создает риски для спроса на редукторы в будущих проектах.

Обзор рынка редукторов для ветротурбин

Рынок сегментирован по областям применения, типу редуктора, мощности турбины и конечному использованию.

• По заявлению

В зависимости от области применения рынок редукторов для ветротурбин сегментируется на наземную и морскую ветроэнергетику. Сегмент наземной ветроэнергетики занимал наибольшую долю рынка, составляющую 62,5% выручки в 2024 году, что обусловлено широким глобальным развертыванием наземных ветропарков из-за более низких затрат на установку и техническое обслуживание по сравнению с морскими установками. Наземные турбины также выигрывают от налаженных цепочек поставок, более простого подключения к сети и благоприятной нормативной поддержки на ключевых рынках, что делает их предпочтительным выбором как для коммунальных предприятий, так и для независимых производителей электроэнергии. Растущее внимание к внедрению возобновляемых источников энергии и государственные стимулы для наземных проектов еще больше укрепляют доминирование этого сегмента.

Ожидается, что сегмент морской ветроэнергетики продемонстрирует самый быстрый рост в период с 2025 по 2032 год, чему способствуют растущие инвестиции в крупномасштабные проекты морской ветроэнергетики, особенно в Европе и Азиатско-Тихоокеанском регионе. Морские ветротурбины обеспечивают более высокие скорости ветра, что приводит к повышению эффективности выработки энергии, а достижения в технологии плавучих турбин расширяют возможности их развертывания в более глубоких водах. Усиление сотрудничества между энергетическими компаниями и правительствами для достижения целей по нулевым выбросам также способствует быстрому внедрению морских ветротурбин во всем мире.

• По типу коробки передач

В зависимости от типа редуктора рынок сегментируется на планетарные, косозубые и гибридные редукторы. Сегмент планетарных редукторов занимал наибольшую долю рынка в 2024 году, что объясняется высокой удельной крутящей способностью, компактной конструкцией и надежностью в условиях высоких нагрузок. Планетарные редукторы широко используются как в наземных, так и в морских ветротурбинах благодаря своей проверенной производительности, простоте интеграции с существующими конструкциями турбин и низким требованиям к техническому обслуживанию, что делает их наиболее предпочтительным выбором для крупномасштабных проектов ветроэнергетики.

Ожидается, что сегмент гибридных редукторов продемонстрирует самый быстрый рост в период с 2025 по 2032 год, обусловленный растущим спросом на инновационные решения, сочетающие эффективность планетарных редукторов с гибкостью винтовых конструкций. Гибридные редукторы повышают производительность турбин большой мощности (более 3 МВт), снижают механические потери и обеспечивают более длительный срок службы, что имеет решающее значение для морских применений. Рост инвестиций в НИОКР в области гибридных конструкций и все более широкое внедрение в турбины следующего поколения являются ключевыми факторами, способствующими быстрому росту этого сегмента.

• По мощности турбины

В зависимости от мощности турбин рынок сегментирован на мощности менее 1,5 МВт, 1,5–3 МВт и более 3 МВт. Сегмент 1,5–3 МВт доминировал на рынке в 2024 году благодаря широкому применению в крупномасштабных наземных проектах, где необходимо найти баланс между стоимостью, выработкой энергии и совместимостью с инфраструктурой. Турбины этого диапазона обеспечивают оптимальную эффективность как для малых, так и для средних ветропарков, гарантируя при этом проверенную надежность и упрощенную логистику при установке и техническом обслуживании.

Прогнозируется, что сегмент мощностью более 3 МВт продемонстрирует самый быстрый рост в период с 2025 по 2032 год, чему способствуют расширение проектов морской ветроэнергетики и растущий спрос на турбины большей мощности для достижения глобальных целей в области возобновляемой энергии. Более крупные турбины используют более мощные и стабильные ветровые ресурсы, значительно повышая выработку энергии на единицу мощности, и все чаще используются в новых морских и крупномасштабных наземных проектах. Технологические достижения в конструкции редукторов и материалах позволяют масштабировать турбины до мощности более 3 МВт, что способствует их быстрому внедрению в проектах большой мощности.

• По конечному использованию

В зависимости от конечного использования рынок редукторов для ветротурбин сегментируется на производство электроэнергии, промышленное и коммерческое применение. В 2024 году наибольшую долю рынка занимал сегмент производства электроэнергии, чему способствовал глобальный переход к возобновляемым источникам энергии и растущая зависимость от ветровых электростанций для удовлетворения спроса на электроэнергию. Правительства и частные энергетические компании отдают приоритет высокопроизводительным редукторам для обеспечения эффективности, надежности и минимального времени простоя, что делает этот сегмент доминирующей категорией конечных пользователей.

Ожидается, что коммерческий сегмент продемонстрирует самый быстрый рост в период с 2025 по 2032 год, чему способствует растущее внедрение ветряных турбин в корпоративных кампусах, промышленных парках и небольших коммерческих объектах, стремящихся к устойчивым энергетическим решениям. Достижения в области компактных и модульных конструкций редукторов упрощают интеграцию с распределенными энергетическими системами, а компании все больше внимания уделяют соблюдению требований ESG и сокращению выбросов углекислого газа, что стимулирует спрос на установку ветряных турбин коммерческого масштаба.

Региональный анализ рынка редукторов для ветротурбин

- Азиатско-Тихоокеанский регион доминировал на рынке редукторов для ветротурбин, занимая наибольшую долю выручки в 49,5% в 2024 году. Это стало возможным благодаря быстрому расширению мощностей возобновляемой энергетики, сильным государственным стимулам для внедрения ветроэнергетики и растущему вниманию к устойчивым источникам энергии.

- Экономически эффективная производственная инфраструктура региона, растущие инвестиции в производство турбин и увеличивающийся экспорт оборудования для ветроэнергетики ускоряют расширение рынка.

- Наличие квалифицированной рабочей силы, благоприятная нормативно-правовая база и быстрая индустриализация в развивающихся странах способствуют расширению использования ветротурбин большой мощности и передовых технологий редукторов.

Анализ рынка редукторов для ветротурбин в Китае

В 2024 году Китай занимал наибольшую долю на рынке редукторов для ветротурбин в Азиатско-Тихоокеанском регионе благодаря своему положению ведущего мирового производителя ветротурбин и комплектующих. Рост обусловлен мощной государственной поддержкой проектов в области возобновляемой энергетики, развитой внутренней производственной базой и активным развитием морских и наземных ветропарков. Инвестиции в НИОКР в области передовых технологий редукторов и крупномасштабные ветроэнергетические проекты страны дополнительно стимулируют спрос.

Анализ рынка редукторов для ветротурбин в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют расширение мощностей наземной ветроэнергетики, растущее внимание к инициативам в области «зеленой» энергетики и увеличение использования крупномасштабных промышленных турбин. Государственные программы, такие как ускоренное развитие возобновляемой энергетики, в сочетании с иностранными инвестициями в производство и установку турбин, укрепляют рыночный спрос. Кроме того, растущее внимание к отечественному производству и закупке комплектующих местного производства способствует быстрому расширению рынка.

Анализ рынка редукторов для ветротурбин в Европе

Европейский рынок редукторов для ветротурбин стабильно растет, чему способствуют значительные инвестиции в проекты морской ветроэнергетики, строгие экологические нормы и широкое внедрение высокопроизводительных турбин. В регионе особое внимание уделяется устойчивому развитию, эффективности и передовым технологиям редукторов, особенно для морских ветропарков. Растущее внимание к сокращению выбросов углерода и развитию инфраструктуры возобновляемой энергии еще больше способствует росту рынка.

Анализ рынка редукторов для ветротурбин в Германии

Немецкий рынок развивается благодаря лидерству в области внедрения возобновляемых источников энергии, развитой экосистеме производства ветротурбин и стремлению к расширению морской ветроэнергетики. Развитые научно-исследовательские сети и сотрудничество между производителями турбин и научно-исследовательскими институтами способствуют постоянным инновациям в конструкции редукторов. Особенно высок спрос на крупногабаритные турбины, используемые на морских и промышленных ветропарках.

Анализ рынка редукторов для ветротурбин в Великобритании

Рынок Великобритании поддерживается развитым сектором морской ветроэнергетики, правительственными инициативами по достижению углеродной нейтральности и растущими инвестициями в высокопроизводительные ветротурбины. Рост рынка обеспечивается за счет все более широкого использования гибридных и планетарных редукторов в крупных морских проектах, а также совершенствованием местных производственных мощностей. Сотрудничество между академическими исследовательскими центрами и производителями турбин способствует дальнейшему развитию технологий.

Анализ рынка редукторов для ветротурбин в Северной Америке

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, чему способствуют растущий спрос на возобновляемую энергию, расширение проектов в области морской и наземной ветроэнергетики, а также увеличение использования высокопроизводительных турбин. Государственные субсидии, технологические достижения в области редукторов турбин и растущие инвестиции в отечественное производство турбин способствуют внедрению на рынке.

Анализ рынка редукторов для ветротурбин в США

В 2024 году США занимали наибольшую долю на североамериканском рынке, что обусловлено их обширными ветроэнергетическими мощностями, развитой научно-исследовательской инфраструктурой и стратегическими инвестициями как в наземные, так и в морские ветротурбины. Усиление внимания к высокоэффективным редукторам, отечественному производству и внедрению крупногабаритных турбин способствует сохранению лидерства на рынке. Присутствие ключевых производителей турбин и редукторов еще больше укрепляет доминирующее положение США в регионе.

Доля рынка редукторов для ветротурбин

В отрасли производства редукторов для ветротурбин лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Gamesa Renewable Energy SA (Испания)

- General Electric Renewable Energy (Франция)

- Роберт Бош (Германия)

- Vestas (Дания)

- Moventas Gear Oy (Финляндия)

- Компания Ishibashi Manufacturing Co. Ltd. (Япония)

- Voith GmbH & Co. KGaA (Германия)

- Винерги Группа (США)

- Dana Brevini SpA (Италия)

- ЦФ Фридрихсхафен АГ (Германия)

- ME Production A/S (Дания)

- Renk AG (Германия)

Последние разработки на мировом рынке редукторов для ветротурбин

- В марте 2024 года индийская государственная корпорация Solar Energy Corporation of India (SECI) объявила о планах объявить тендер на разработку проектов морских ветроэлектростанций общей мощностью 1000 МВт. Ожидается, что эта инициатива значительно подстегнет индийский рынок редукторов для ветротурбин, поскольку крупномасштабные морские проекты будут стимулировать спрос на высокопроизводительные редукторы и соответствующие компоненты турбин. Тендер отражает стремление правительства к расширению инфраструктуры возобновляемой энергетики, что, вероятно, привлечет как отечественных, так и зарубежных производителей турбин и редукторов.

- В декабре 2023 года Европейская платформа технологий и инноваций в области ветроэнергетики запустила свою новую тактическую программу НИОКР на 2025–2027 годы, предусматривающую государственные инвестиции в размере 1,96 млрд долларов США для укрепления европейской цепочки поставок ветроэнергетических мощностей. Ожидается, что эта инициатива по финансированию ускорит инновации и разработку передовых редукторов для ветротурбин, включая гибридные и высокопроизводительные конструкции, что будет способствовать росту рынка по всей Европе. Инвестиции в надежные и экологически чистые компоненты турбин, вероятно, будут способствовать внедрению технологий редукторов следующего поколения как в наземных, так и в морских ветроэнергетических проектах.

- В ноябре 2023 года правительство штата Одиша получило инвестиционные предложения на общую сумму 60 миллионов долларов США от различных инвесторов на проекты ветроэнергетики общей мощностью 575 МВт. Ожидается, что это событие будет стимулировать региональный спрос на редукторы для ветротурбин, поскольку для новых установок требуются надежные и высокопроизводительные редукторные системы. Поддержка правительством таких инвестиций еще больше укрепляет рыночные перспективы в Индии, создавая возможности для производителей редукторов и поставщиков услуг.

- В мае 2021 года компании Vestas и Iberdrola подписали контракт на поставку 50 единиц морских ветротурбин V174-9.5 MW для проекта Baltic Eagle у острова Рюген, включая соглашение об обслуживании и техническом сопровождении турбин. Это сотрудничество демонстрирует растущую потребность рынка в специализированных высокопроизводительных редукторах для турбин и сопутствующих услугах по техническому обслуживанию в морских проектах. Оно подчеркивает важность долгосрочной надежности редукторов и сервисных решений для поддержания роста рынка.

- В мае 2020 года компания Mammoet получила контракт на техническое обслуживание ветроэнергетической установки Whitla Wind 1 в Южной Альберте, Канада, после полного отказа редуктора в одной из турбин. Проект включал в себя подъем и транспортировку редуктора для замены и технического обслуживания. Этот инцидент подчеркивает критически важную роль надежной конструкции, установки и обслуживания редукторов в минимизации простоев в эксплуатации, а также указывает на сегмент послепродажного обслуживания и технического сопровождения как на важный фактор развития рынка редукторов для ветротурбин.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.