Global Wind Turbine Operations And Maintenance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.94 Billion

USD

37.55 Billion

2025

2033

USD

15.94 Billion

USD

37.55 Billion

2025

2033

| 2026 –2033 | |

| USD 15.94 Billion | |

| USD 37.55 Billion | |

| % | |

|

Сегментация мирового рынка эксплуатации и технического обслуживания ветряных турбин по типу (техническое обслуживание и эксплуатация), типу фермы (морские и наземные), применению (промышленные, коммерческие и жилые), подключению (подключенные к сети и автономные) — тенденции отрасли и прогноз до 2033 года

Эксплуатация ветряных турбин и размер рынка технического обслуживания

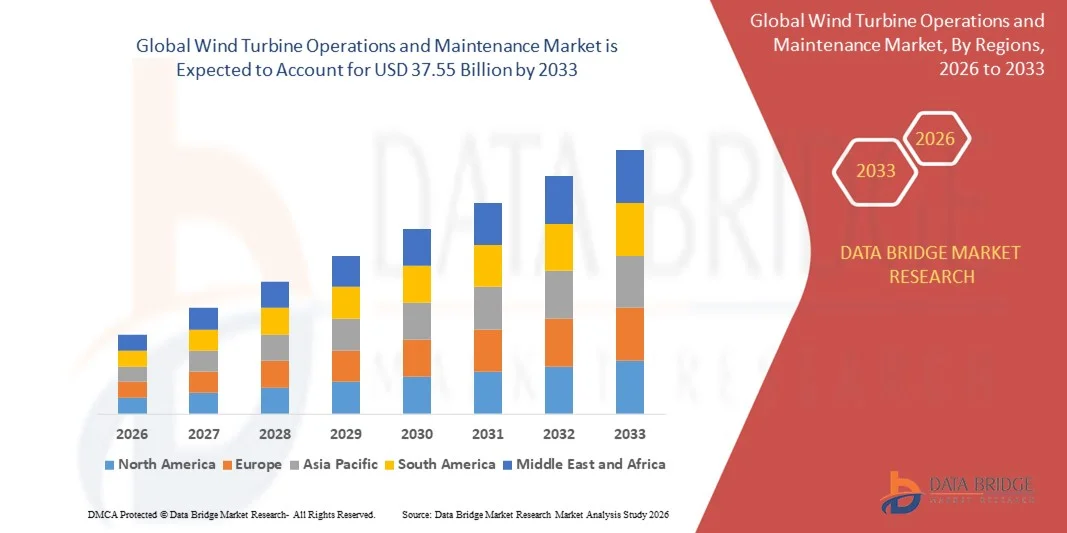

- Согласно анализу Data Bridge Market Research, объем мирового рынка ветровых турбин и их техническое обслуживание были оценены как15,94 млрд долларов в 2025 годуОжидается, что он достигнет37,55 млрд долларов к 2033 году, вCAGR 11,30%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом числа наземных иморской ветерустановки, устаревшие турбинные парки, требующие частого обслуживания, и технологические достижения в области прогнозного технического обслуживания;

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$15,94 млрд.

- Ожидаемая рыночная стоимость (2033):$37,55 млрд.

- Прогноз CAGR (2026–2033):11.30%

Операции с ветряными турбинами и анализ рынка технического обслуживания

- Рынок обусловлен растущим акцентом на сокращение простоев турбин, повышение энергоэффективности и продление срока службы активов с помощью передовых систем мониторинга и диагностики.

- Растущее внедрение цифровых решений, таких как прогнозирование на основе ИИ, системы мониторинга состояния и технологии дистанционного контроля, такие как беспилотные летательные аппараты, повышает надежность работы и снижает затраты на техническое обслуживание.

- Северная Америка доминировала на рынке ветровых турбин и технического обслуживания с самой большой долей доходов в 2025 году, что обусловлено наличием крупномасштабных ветровых электростанций, растущими инвестициями в ветроэнергетику.возобновляемые источники энергиии сильный акцент на максимизацию эффективности турбины

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.Работа ветровых турбин и техническое обслуживаниерынок, обусловленный быстрым расширением ветроэнергетики, увеличением оффшорных разработок и растущими инвестициями в современные технологии технического обслуживания

- Сегмент технического обслуживания занимал самую большую долю рынка в 2025 году, что обусловлено растущей потребностью в ремонте компонентов, инспекциях и услугах по продлению срока службы, поскольку глобальные турбинные установки продолжают расширяться. Мероприятия по техническому обслуживанию, такие как ремонт лопастей, обслуживание коробки передач и структурные оценки, по-прежнему имеют важное значение для обеспечения надежности турбин и предотвращения ухудшения производительности.

Сфера охвата и операции с ветряными турбинами и сегментация рынка технического обслуживания

|

Атрибуты |

Операции с ветряными турбинами и техническое обслуживание - ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Операции ветровых турбин и тенденции рынка технического обслуживания

Повышение прогнозного и кондиционного мониторинга

- Растущий сдвиг в сторону прогнозирования и мониторинга на основе условий преобразует ландшафт ветровых турбин, позволяя проводить оценку оборудования в режиме реального времени и раннее обнаружение механических проблем. Датчики,Цифровые близнецыИ передовая аналитика позволяет операторам точно планировать техническое обслуживание, сокращая время простоя и продлевая срок службы турбины. Этот упреждающий подход значительно повышает надежность и минимизирует неожиданные сбои как на суше, так и на море.

- Растущее внедрение IoT-платформ мониторинга ускоряет использование удаленной диагностики и автоматического обнаружения неисправностей. Эти инструменты особенно эффективны на морских и труднодоступных участках, помогая снизить эксплуатационные расходы и повысить безопасность обслуживающего персонала. Постоянный сбор данных позволяет операторам быстро реагировать на аномалии и повышать общую прозрачность работы.

- Доступность и масштабируемость современных прогностических систем делают их привлекательными как для крупных ветряных электростанций, так и для небольших операторов, что позволяет более эффективно управлять активами. Это приводит к оптимизации производительности, снижению частоты ремонта и увеличению выходной мощности при длительных турбинных операциях. По мере того, как цифровые решения созревают, темпы внедрения растут на развивающихся и устоявшихся ветровых рынках.

- Например, в 2023 году несколько европейских оффшорных ветряных электростанций сообщили о значительном сокращении времени простоя, связанного с техническим обслуживанием, после внедрения систем мониторинга, основанных на искусственном интеллекте, разработанных ведущими компаниями в области энергетических технологий. Эти системы позволили раннее обнаружение аномалий коробки передач и лопастей, повышая надежность турбины и эффективность работы. Интеграция инструментов на основе ИИ повысила точность проверки и уменьшила вмешательство человека

- В то время как прогнозный мониторинг улучшает производительность турбин, его успех зависит от непрерывных инноваций, точности данных и обучения операторов. Поставщики услуг O&M должны сосредоточиться на интегрированных цифровых решениях, чтобы полностью использовать этот растущий спрос. Постоянные инвестиции в программные платформы, аналитику и обучение персонала будут иметь решающее значение для максимизации долгосрочной стоимости.

Операции ветровых турбин и динамика рынка технического обслуживания

водитель

Увеличение установленной ветровой мощности и старение турбинного флота

- Быстрое расширение глобальных ветроэнергетических установок значительно увеличивает потребность в надежных услугах O&M. По мере того, как страны развертывают более крупные и более сложные турбины, спрос на передовые решения по техническому обслуживанию резко растет, чтобы обеспечить долгосрочную операционную эффективность. Операторы отдают приоритет регулярным проверкам и цифровому мониторингу для поддержания производительности.

- Растущее число ветряных турбин подходит к концу своего первоначального срока службы, создавая высокий спрос на услуги по ремонту, модернизации и замене компонентов. Операторы отдают приоритет O&M для поддержания производительности и предотвращения дорогостоящих простоев, особенно в регионах с высоким ветром. Этот сдвиг стимулирует инвестиции в программы реконструкции и модернизации компонентов турбин.

- Государственная поддержка политики развития возобновляемых источников энергии и декарбонизации способствует дальнейшему расширению использования структурированных программ O&M. Во многих регионах реализуются стандарты по техническому обслуживанию турбин, обеспечению соответствия и повышению эффективности активов. Стимулы для перезарядки старых турбин также увеличивают спрос на O&M на зрелых ветровых рынках.

- Например, в 2022 году Министерство энергетики США расширило финансирование программ продления срока службы ветра, что позволило провести расширенные инспекции и модернизировать деятельность по старению наземных турбин. Эти инициативы помогли операторам выявить критические дефекты раньше и снизить операционные риски. Программа также поощряла внедрение цифровых инструментов для повышения долговечности турбин.

- В то время как растущие установки и стареющие активы стимулируют рост рынка, существует постоянная потребность в стандартизированных моделях обслуживания, квалифицированной рабочей силе и передовых диагностических технологиях для повышения эффективности и снижения долгосрочных эксплуатационных расходов. Промышленное сотрудничество и интеграция технологий будут иметь важное значение для масштабирования стратегий O&M во всем мире.

Сдержанность/вызов

Высокая стоимость услуг технического обслуживания и нехватка навыков

- Высокая стоимость обслуживания турбин, особенно для морских проектов, по-прежнему является основным барьером. Специализированное оборудование, логистика судов и современные процедуры ремонта делают O&M одним из самых дорогих компонентов ветропарков. Эти высокие затраты часто задерживают критические графики технического обслуживания и влияют на выработку энергии.

- Многие регионы сталкиваются с нехваткой квалифицированных техников, способных обрабатывать сложные турбинные системы. Отсутствие квалифицированной рабочей силы приводит к замедлению циклов технического обслуживания и увеличению зависимости от дорогих сторонних поставщиков услуг. Этот разрыв в талантах является более серьезным в морском ветре, где технический опыт необходим для обеспечения безопасности работников.

- Расширению рынка также препятствуют проблемы с цепочками поставок в отдаленных и оффшорных местах, где доступность запасных частей и инфраструктуры технического обслуживания ограничена. Эти задержки могут значительно повлиять на производство энергии и срок службы турбины. Развитие локализованных цепочек поставок стало приоритетом для операторов в быстрорастущих регионах

- Например, в 2023 году несколько морских ветровых операторов в Азиатско-Тихоокеанском регионе сообщили о продлении простоя из-за задержки поставок компонентов и недостаточной местной технической экспертизы. Это привело к снижению факторов потенциала и увеличению эксплуатационных расходов. Нехватка специализированных судов еще больше усложнила своевременный ремонт.

- В то время как технологии O&M продолжают развиваться, решение проблем, связанных с затратами и нехваткой квалифицированных кадров, остается критически важным. Заинтересованные стороны рынка должны сосредоточиться на автоматизации, удаленных операциях и обучении персонала для повышения надежности и сокращения долгосрочных расходов на техническое обслуживание. Стратегическое партнерство с технологическими компаниями и учебными заведениями приобретает все большее значение.

Работа ветровых турбин и объем рынка технического обслуживания

Рынок эксплуатации и технического обслуживания ветряных турбин сегментирован на основе типа, типа фермы, применения и подключения.

- По типу

В зависимости от типа, рынок ветровых турбин O&M сегментирован на техническое обслуживание и эксплуатацию. Сегмент технического обслуживания занимал самую большую долю рынка в 2025 году, что обусловлено растущей потребностью в ремонте компонентов, инспекциях и услугах по продлению срока службы, поскольку глобальные турбинные установки продолжают расширяться. Мероприятия по техническому обслуживанию, такие как ремонт лопастей, обслуживание коробки передач и структурные оценки, по-прежнему имеют важное значение для обеспечения надежности турбины и предотвращения ухудшения производительности.

Ожидается, что в сегменте операций будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущее внедрение цифровых систем мониторинга и платформ дистанционного надзорного контроля. Усовершенствованная автоматизация, аналитика производительности в режиме реального времени и технологии профилактического мониторинга позволяют операторам оптимизировать выход турбины с минимальным ручным вмешательством. Операторы как на суше, так и на шельфе уделяют приоритетное внимание оптимизации рабочих процессов для повышения эффективности производства энергии.

- Тип фермы

Исходя из типа фермы, рынок сегментирован на Оффшор и Оншор. Оншорный сегмент составил самую большую долю рынка в 2025 году из-за широкого развертывания наземных ветряных электростанций и более низких сложностей установки по сравнению с оффшорными проектами. Деятельность O&M на суше широко распространена благодаря более легкой доступности, снижению затрат на обслуживание и хорошо налаженной инфраструктуре технического обслуживания на ведущих ветровых рынках.

Ожидается, что в оффшорном сегменте будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные быстрым расширением морских ветровых мощностей во всем мире и растущей потребностью в специализированных решениях по техническому обслуживанию. Offshore O&M полагается на передовую логистику судов, системы удаленного мониторинга и прогнозные технологии для управления турбинами, подверженными суровым морским условиям. Растущие инвестиции в глубоководные ветровые проекты продолжают стимулировать спрос на дорогостоящие услуги O&M.

- С помощью приложения

На основе применения рынок сегментирован на промышленный, коммерческий и жилой. Промышленный сегмент занимал самую большую долю рынка в 2025 году благодаря крупномасштабным установкам ветряных электростанций, в основном используемых для выработки электроэнергии коммунальными предприятиями. Промышленные операторы требуют обширных текущих услуг по техническому обслуживанию, оптимизации производительности и мониторингу для обеспечения стабильной производительности от крупных турбинных парков.

Ожидается, что в коммерческом сегменте будет наблюдаться значительный рост с 2026 по 2033 год, поскольку предприятия все чаще внедряют ветроэнергетические системы для достижения целей устойчивого развития и снижения эксплуатационных затрат на энергию. Коммерческие объекты получают выгоду от структурированных программ O&M, которые обеспечивают надежность системы и долгосрочную экономию затрат. Между тем, сегмент жилых домов неуклонно растет, а небольшие ветровые системы набирают обороты в сельских и автономных районах.

- Подключение

На основе подключения рынок сегментирован на Grid Connected и Stand Alone. Сегмент Grid Connected занимал самую большую долю выручки в 2025 году, поскольку большинство ветряных электростанций коммунального масштаба интегрированы в национальные сети для удовлетворения растущего спроса на электроэнергию. Системы, подключенные к сети, требуют комплексных услуг O&M для поддержания постоянного потока энергии, соблюдения правил сети и оптимизации производительности турбины.

Ожидается, что в сегменте Stand Alone будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год из-за растущего внедрения автономных ветровых систем в отдаленных регионах и на островах. Автономные турбины в значительной степени зависят от специализированных стратегий технического обслуживания и постоянного мониторинга для обеспечения стабильного энергоснабжения в изолированных местах. Растущий интерес к децентрализованным решениям в области возобновляемых источников энергии способствует росту сегмента.

Ветровые турбины и региональный анализ рынка технического обслуживания

- Северная Америка доминировала на рынке ветровых турбин и технического обслуживания с самой большой долей доходов в 2025 году, обусловленной наличием крупномасштабных ветровых электростанций, растущими инвестициями в возобновляемые источники энергии и сильным акцентом на максимизацию эффективности турбин.

- Операторы в регионе подчеркиваютпрогнозируемое обслуживаниепередовые системы мониторинга и цифровые решения, такие как дистанционная диагностика для повышения операционной эффективности;

- Это широкое внедрение в дальнейшем поддерживается благоприятной государственной политикой, технологическими достижениями и растущим спросом на чистую энергию, позиционируя ветряные турбины O&M как критически важный компонент инфраструктуры возобновляемых источников энергии региона.

Операции с ветряными турбинами в США и понимание рынка технического обслуживания

Американский рынок ветрогенераторов и технического обслуживания занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое расширение наземных ветряных электростанций и растущее внедрение цифровых решений O&M. Операторы отдают приоритет повышению надежности турбин, сокращению простоев и оптимизации жизненного цикла за счет автоматизации и технического обслуживания на основе данных. Растущий спрос на устойчивую энергию в сочетании с сильными федеральными и государственными стимулами продолжает поддерживать деятельность O&M как на новых, так и на старых ветровых установках.

Европейские операции с ветряными турбинами и понимание рынка технического обслуживания

Ожидается, что европейский рынок ветровых турбин и техобслуживания будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, в основном за счет амбициозных целей в области возобновляемых источников энергии и растущего развертывания как наземных, так и морских ветряных электростанций. Акцент региона на устойчивость в сочетании с передовой сетевой инфраструктурой способствует расширению услуг O&M. Европейские операторы также внедряют инновационные методы, такие как инспекции беспилотников и мониторинг на основе искусственного интеллекта, для оптимизации производительности и снижения эксплуатационных расходов.

Операции с ветряными турбинами и понимание рынка обслуживания

Ожидается, что на рынке эксплуатации и технического обслуживания ветряных турбин Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные значительным развитием морского ветра и растущим акцентом на операционную эффективность. Растущее число крупномасштабных оффшорных проектов требует передовых решений по техническому обслуживанию, поддерживаемых сильными правительственными инициативами и инвестициями. Увеличение цифровизации и переход к прогнозному обслуживанию еще больше увеличивают рост рынка.

Ветровые турбины Германии и понимание рынка обслуживания

Ожидается, что на рынке эксплуатации и технического обслуживания ветряных турбин Германии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые устойчивым ветроэнергетическим сектором страны и приверженностью технологическим инновациям. Обширная ветровая мощность на суше и внедрение передовых инструментов мониторинга способствуют расширению рынка. Упор на эффективность, устойчивость и интеграцию интеллектуальных систем технического обслуживания продолжает стимулировать спрос на услуги O&M во всем секторе.

Азиатско-Тихоокеанские операции с ветряными турбинами и понимание рынка технического обслуживания

Ожидается, что Азиатско-Тихоокеанский рынок ветровых турбин и технического обслуживания будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, что обусловлено ускорением внедрения возобновляемых источников энергии, увеличением установок ветряных электростанций и поддерживающими правительственными инициативами в таких странах, как Китай, Индия и Япония. Растущие инвестиции в модернизацию сетей и доступность экономически эффективных решений O&M еще больше повышают рыночный потенциал региона.

Японские ветровые турбины и понимание рынка технического обслуживания

Ожидается, что на рынке ветровых турбин Японии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год из-за растущего внимания к чистой энергии, растущего развития морского ветра и сильного спроса на надежные энергетические системы. Технологический прогресс Японии и интеграция инструментов обслуживания на основе IoT способствуют внедрению O&M. Потребность в эффективных автоматизированных процессах инспекции и технического обслуживания способствует дальнейшему росту отрасли.

Китайские ветровые турбины и понимание рынка обслуживания

Китайский рынок ветровых турбин и технического обслуживания составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется огромными наземными и морскими ветровыми мощностями страны, быстрой индустриализацией и сильной производственной экосистемой. Крупномасштабные ветровые установки Китая требуют обширных услуг O&M, а растущее использование интеллектуальных технологий мониторинга и отечественных поставщиков услуг продолжает поддерживать расширение рынка по всему региону.

Операции с ветряными турбинами и доля рынка технического обслуживания

Индустрия эксплуатации и технического обслуживания ветряных турбин в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•ACCIONA, S.A.(Испания)

NORDEX SE (Германия)

General Electric (США)

•представление(Китай)

Goldwind (Китай)

•Siemens Gamesa возобновляемая энергетикаС.А. (Испания)

Suzlon Energy Limited (Индия)

Vestas Wind Systems A/S (Дания)

Sinovel Wind Group Co., Ltd. (Китай)

Dongfang Electric Corporation (Китай)

ENERCON GmbH (Германия)

Mingyang Smart Energy Group Co., Ltd. (Китай)

Juwi AG (Германия)

•Inox Wind Ltd.(Индия)

AEROVIDE GmbH (Германия)

Последние события на мировом рынке ветровых турбин и технического обслуживания

- В июне 2023 года Enercon (Германия) заключила стратегическое партнерство с Kalyon Enerji для поддержки ветроэнергетического проекта мощностью 260 МВт в Турции. Компания поставит и установит 64 турбины E-138 EP3, увеличив возобновляемые мощности Турции и укрепив портфель проектов Enercon. Ожидается, что эта разработка ускорит региональное развертывание ветровых установок и укрепит позиции Enercon на развивающихся рынках, продемонстрировав передовые технологии турбин.

- В апреле 2023 года ENERCON GmbH (Германия) подписала меморандум о взаимопонимании с Enerjisa Üretim Santralleri A.Ş. о поставке в Турцию двух ветроэнергетических преобразователей ENERCON E-175 EP5. Соглашение включает в себя прототип установки флагманской модели мощностью 6 МВт к концу 2024 года с диаметром ротора 175 метров. Эта инициатива подчеркивает технологический прогресс ENERCON и, как ожидается, ускорит внедрение турбин следующего поколения в регионе.

- В апреле 2023 года Siemens Gamesa Renewable Energy, S.A. (Испания) заключила контракт с индийской дочерней компанией ArcelorMittal на поставку 46 турбин SG 3.6-145 для проекта мощностью 166 МВт в Андхра-Прадеш. Развитие расширяет присутствие Siemens Gamesa в Индии и поддерживает растущие цели страны в области возобновляемых источников энергии. Ожидается, что развертывание турбин большой мощности повысит эффективность проекта и будет способствовать расширению ветроэнергетики в Индии.

- В мае 2023 года General Electric (США) запустила обновленный онлайн-рынок для береговых ветровых компонентов, предлагая более 100 000 запасных частей и расходных материалов. Платформа направлена на оптимизацию закупок для операторов ветряных электростанций, повышение эффективности обслуживания и сокращение эксплуатационных простоев. Это цифровое продвижение укрепляет сервисные предложения GE и поддерживает более широкую цифровизацию отрасли.

- В марте 2023 года Siemens Gamesa Renewable Energy, S.A. (Испания) объявила о своем выборе компанией RWE для поставки 132 единиц своей технологии RecyclableBlades для проекта оффшорного ветра в Софии. Инициатива способствует цикличности в ветровых компонентах, позиционируя Siemens Gamesa как лидера в области устойчивых инноваций в турбинах. Ожидается, что это повлияет на будущие оффшорные проекты, поощряя принятие перерабатываемых турбинных решений.

- В феврале 2023 года General Electric (США) была выбрана немецкой компанией Wpd для поставки 16 турбин GE 5,5 МВт для трех береговых ветряных электростанций в Нидерсахсене. Проекты общей мощностью 88 МВт также включают 15-летнее соглашение о полном обслуживании с дополнительным продлением на 5 лет. Это сотрудничество укрепляет позиции GE в Европе и укрепляет доверие рынка к высокоэффективной технологии турбин.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.