Middle East And Africa Dandruff Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.57 Billion

USD

15.03 Billion

2024

2032

USD

9.57 Billion

USD

15.03 Billion

2024

2032

| 2025 –2032 | |

| USD 9.57 Billion | |

| USD 15.03 Billion | |

| % | |

|

Сегментация рынка средств от перхоти на Ближнем Востоке и в Африке по типу (грибковая перхоть, перхоть, связанная с сухой кожей, перхоть, связанная с жирной кожей головы, и перхоть, связанная с заболеваниями), способу назначения (безрецептурные и рецептурные), продукту (нелекарственные и лекарственные), типу препарата (фирменные и дженерики), возрастной группе (взрослые, дети и новорожденные), полу (мужчины и женщины), конечному потребителю (уход на дому, дерматологические центры, специализированные клиники и другие), типу распространения (супермаркеты/гипермаркеты, магазины шаговой доступности, аптеки, розничные магазины, интернет-магазины и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка средств от перхоти на Ближнем Востоке и в Африке

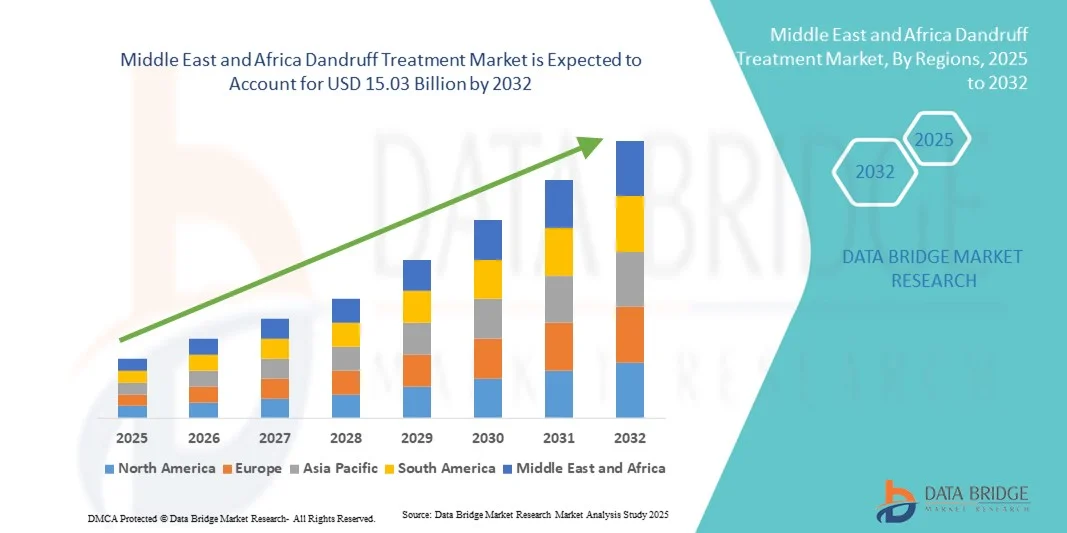

- Объем рынка средств от перхоти на Ближнем Востоке и в Африке в 2024 году оценивался в 9,57 млрд долларов США , а к 2032 году , как ожидается, он достигнет 15,03 млрд долларов США при среднегодовом темпе роста 5,80% в прогнозируемый период.

- Рост рынка во многом обусловлен повышением осведомленности о здоровье кожи головы, ростом распространенности перхоти и растущей урбанизацией, что приводит к более широкому использованию как лекарственных, так и немедикаментозных средств для лечения перхоти.

- Кроме того, растущий потребительский спрос на безопасные, эффективные и простые в использовании средства для ухода за кожей головы делает средства от перхоти неотъемлемой частью личной гигиены как в жилых помещениях, так и в коммерческих. Эти факторы ускоряют внедрение средств от перхоти, тем самым значительно стимулируя рост отрасли.

Анализ рынка средств от перхоти на Ближнем Востоке и в Африке

- Средства для лечения перхоти, предлагающие решения для шелушения кожи головы и связанных с этим заболеваний, становятся все более важными компонентами личной гигиены и ухода за волосами как в жилых, так и в коммерческих помещениях благодаря своей эффективности, простоте использования и интеграции в ежедневные процедуры ухода за волосами.

- Растущий спрос на средства для лечения перхоти обусловлен, прежде всего, повышением осведомленности о здоровье кожи головы, ростом распространенности перхоти и растущим предпочтением удобных безрецептурных и рецептурных препаратов.

- Южная Африка доминировала на рынке средств от перхоти на Ближнем Востоке и в Африке, имея наибольшую долю выручки в 32,9% в 2024 году, что характеризовалось высокой осведомленностью потребителей, растущим спросом на средства по уходу за волосами и сильным присутствием ключевых игроков отрасли.

- Ожидается, что Саудовская Аравия станет самой быстрорастущей страной на рынке средств от перхоти на Ближнем Востоке и в Африке в течение прогнозируемого периода из-за роста урбанизации, увеличения расходов на средства личной гигиены и растущего внимания к внешнему виду и гигиене.

- Сегмент средств от грибковой перхоти доминировал на рынке средств от перхоти на Ближнем Востоке и в Африке с долей рынка 38,5% в 2024 году, что обусловлено его высокой распространенностью, широкой известностью среди потребителей и доступностью эффективных вариантов лечения как в безрецептурных, так и в рецептурных формах.

Область применения отчета и сегментация рынка средств от перхоти на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке средств от перхоти на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка средств от перхоти на Ближнем Востоке и в Африке

Растущая популярность методов лечения травами и медикаментами

- Значительной и быстрорастущей тенденцией на рынке средств от перхоти на Ближнем Востоке и в Африке является растущее использование травяных, натуральных и лечебных шампуней и растворов, которые обеспечивают эффективное облегчение, одновременно отвечая предпочтениям потребителей относительно более безопасных продуктов без химических веществ.

- Например, популярный в ОАЭ травяной шампунь против перхоти сочетает в себе масло нима и чайного дерева, что уменьшает шелушение кожи головы и при этом мягко воздействует на кожу, завоевывая популярность среди потребителей, заботящихся о своем здоровье.

- Лекарственные средства с активными противогрибковыми компонентами, такими как кетоконазол и пиритион цинка, все чаще включаются в ежедневный уход за волосами, обеспечивая как терапевтический эффект, так и профилактический уход за кожей головы.

- Доступность продуктов в различных форматах, таких как шампуни, кондиционеры и несмываемые средства, повышает удобство и способствует соблюдению режима ухода за кожей головы.

- Эта тенденция к использованию натуральных, лечебных и многофункциональных продуктов меняет ожидания потребителей в отношении эффективных, безопасных и простых в использовании средств от перхоти.

- Спрос на решения, сочетающие эффективность с преимуществами комплексного ухода за волосами, стремительно растет как среди взрослых, так и среди детей, поскольку потребители все чаще уделяют первостепенное внимание здоровью кожи головы наряду с эстетикой волос.

Динамика рынка средств от перхоти на Ближнем Востоке и в Африке

Водитель

Повышение осведомленности о здоровье кожи головы и рост урбанизации

- Растущая распространенность перхоти и заболеваний кожи головы в сочетании с растущей осведомленностью потребителей о личной гигиене и уходе за собой является важным фактором повышения спроса на средства для лечения перхоти.

- Например, в апреле 2024 года дерматологическая клиника в Южной Африке сообщила об увеличении числа обращений по поводу перхоти и связанных с ней проблем с кожей головы, что привело к расширению спектра услуг по лечению и росту спроса на рынке.

- Поскольку потребители все больше узнают о причинах и последствиях нелеченой перхоти, предпочтение эффективным безрецептурным и рецептурным препаратам значительно возросло.

- Кроме того, рост урбанизации, более высокие располагаемые доходы и воздействие мировых стандартов красоты мотивируют людей в Саудовской Аравии, ОАЭ и Египте прибегать к лечению травами и медикаментами.

- Удобство готовых к использованию шампуней, кондиционеров и несмываемых средств, а также их доступность в аптеках и интернет-магазинах еще больше способствуют их распространению среди взрослых и детей.

- Тенденция к профилактическому уходу за кожей головы и растущая популярность дерматологически протестированных составов делают средства от перхоти неотъемлемой частью процедур личной гигиены как в домашних условиях, так и в профессиональных учреждениях.

Сдержанность/Вызов

Проблемы чувствительности продукта и соблюдения нормативных требований

- Опасения относительно чувствительности кожи головы, аллергических реакций и неправильного использования активных ингредиентов представляют собой серьезную проблему для более широкого проникновения на рынок, особенно для лекарственных и противогрибковых составов.

- Например, некоторые пользователи в Южной Африке и ОАЭ сообщали о легком раздражении после длительного использования шампуней на основе пиритиона цинка, из-за чего потребители опасались использовать некоторые продукты без консультации со специалистом.

- Решение этих проблем с чувствительностью с помощью более безопасных формул, четких инструкций по применению и одобрения дерматологов имеет решающее значение для завоевания доверия потребителей и поощрения повторных покупок.

- Кроме того, строгие нормативные требования в таких странах, как Саудовская Аравия и ОАЭ, к сертификации продукции, маркировке и заявлениям могут замедлить выход на рынок новых брендов, особенно мелких игроков.

- В то время как цены на растительные и безрецептурные лекарственные средства постепенно становятся более конкурентоспособными, восприятие более высокой стоимости эффективных или фирменных решений может препятствовать их принятию среди чувствительных к цене потребителей.

- Преодоление этих проблем посредством обучения потребителей безопасному использованию, разработки гипоаллергенных формул и соблюдения региональных норм будет иметь решающее значение для устойчивого роста рынка.

Рынок средств от перхоти на Ближнем Востоке и в Африке

Рынок сегментирован по типу, способу назначения, продукту, типу препарата, возрастной группе, полу, конечному потребителю и типу распространения.

- По типу

По типу рынок средств от перхоти на Ближнем Востоке и в Африке сегментируется на следующие виды: перхоть, вызванная грибком, перхоть, связанную с сухой кожей, перхоть, связанную с жирной кожей головы, и перхоть, связанную с заболеваниями. Сегмент средств от грибковой перхоти доминировал на рынке с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено высокой распространенностью инфекций кожи головы, связанных с Malassezia, и широкой осведомленностью потребителей об эффективных противогрибковых методах лечения. Потребители часто предпочитают целевые шампуни и кондиционеры, содержащие активные противогрибковые вещества, такие как кетоконазол или пиритион цинка. Доминирование сегмента также поддерживается его широкой доступностью в аптеках, супермаркетах и интернет-магазинах. Средства от грибковой перхоти рекомендуются как в безрецептурном, так и в рецептурном формате, что повышает доступность и стимулирует повторные покупки. Кроме того, сегмент выигрывает от постоянных инноваций в формулах, включая мягкие шампуни для ежедневного использования и комбинированные лечебные растительные продукты. Активные маркетинговые кампании ведущих брендов в Южной Африке, Саудовской Аравии и ОАЭ также способствовали более широкому использованию средств от грибковой перхоти.

Ожидается, что сегмент перхоти, связанной с сухой кожей, продемонстрирует самые высокие темпы роста в 6,2% CAGR в период с 2025 по 2032 год, чему будут способствовать растущая урбанизация, сухость кожи головы, вызванная климатом, и повышение осведомленности потребителей об увлажнении и гидратации кожи головы. Средства для лечения сухой кожи головы часто включают специализированные кондиционеры, несмываемые лосьоны и травяные масла, которые действуют мягко, но эффективно, удовлетворяя растущую базу пользователей с чувствительной кожей головы. Рост сегмента дополнительно поддерживается расширением дерматологических клиник и онлайн-каналов продаж, обеспечивающих удобный доступ. Информационные кампании, подчеркивающие профилактический уход за кожей головы и образовательный контент о связи между сухостью и перхотью, ускоряют внедрение в таких странах, как ОАЭ, Египет и Саудовская Аравия. Более того, рост расходов на премиальные средства личной гигиены побуждает потребителей пробовать передовые формулы, направленные на лечение сухой кожи головы.

- По способу выписки рецепта

На основе способа назначения рынок средств от перхоти сегментируется на безрецептурные и рецептурные. Сегмент безрецептурных препаратов доминировал на рынке в 2024 году с долей выручки в 62%, что обусловлено легкой доступностью, экономической эффективностью и широкой распространенностью лечебных и растительных средств против перхоти в аптеках, супермаркетах и интернет-магазинах. Потребители часто предпочитают безрецептурные препараты из-за удобства, ежедневного использования и возможности самостоятельно контролировать легкую или умеренную перхоть без консультации с дерматологом. Безрецептурные препараты широко продаются и продвигаются через социальные сети и платформы электронной коммерции , повышая осведомленность и стимулируя спрос. Бренды, предлагающие безрецептурные препараты, часто предлагают дополнительные преимущества по уходу за волосами, такие как увлажнение или свойства против выпадения волос, что еще больше стимулирует предпочтение. Доминирование безрецептурных препаратов также поддерживается их универсальностью для разных возрастных групп, включая взрослых и детей.

Ожидается, что сегмент рецептурных препаратов продемонстрирует самые высокие темпы роста – среднегодовой темп роста в 7% в период с 2025 по 2032 год. Это обусловлено ростом распространенности тяжелых или стойких случаев перхоти, требующих медицинского наблюдения. Рецептурные препараты часто включают более сильные противогрибковые препараты или комбинированную терапию, назначаемую дерматологами, что обеспечивает более высокую эффективность при резистентных типах перхоти. Рост в этом сегменте обусловлен расширением дерматологических центров, специализированных клиник и платформ онлайн-консультаций в ЮАР, Саудовской Аравии и ОАЭ. Повышение осведомленности о профессиональном уходе за кожей головы и рост расходов на здравоохранение дополнительно способствуют распространению препаратов. Рецептурный метод также дает возможность брендированным продуктам завоевать доверие рынка благодаря рекомендациям врачей.

- По продукту

Рынок средств от перхоти сегментируется по видам продукции на немедикаментозные и лекарственные. Сегмент лекарственных средств доминировал на рынке с долей выручки 55% в 2024 году, что обусловлено его доказанной эффективностью в лечении грибковой перхоти и других заболеваний кожи головы. Лекарственные средства часто содержат клинически проверенные противогрибковые агенты, обеспечивающие быстрое облегчение и профилактические эффекты, что стимулирует повторные покупки. Сегмент также выигрывает от сильного присутствия в аптеках и каналах электронной коммерции, что делает его легкодоступным как для взрослых, так и для детей. Доверие потребителей к эффективности в сочетании с инновациями в продуктах, такими как комбинированные лекарственные и растительные составы, еще больше укрепляет доминирование на рынке. Лекарственные средства рекомендуются дерматологами и широко продвигаются, что обеспечивает более высокую узнаваемость бренда.

Ожидается, что сегмент немедикаментозных средств продемонстрирует самый быстрый среднегодовой темп роста на уровне 6,5% в период с 2025 по 2032 год, что обусловлено растущим предпочтением потребителей растительных, натуральных и не содержащих химикатов альтернатив. Немедикаментозные средства воспринимаются как более безопасные, щадящие для чувствительной кожи головы и подходящие для ежедневного использования. Рост в этом сегменте обусловлен растущей популярностью натуральных ингредиентов, таких как масло чайного дерева, алоэ вера и ним. Расширение онлайн-торговли и рост интереса потребителей к здоровому образу жизни в Саудовской Аравии, ОАЭ и ЮАР также ускоряют внедрение. Маркетинговые инициативы, подчеркивающие важность комплексного ухода за волосами и профилактики здоровья кожи головы, повышают осведомленность и предпочтения.

- По типу препарата

По типу препарата рынок средств от перхоти сегментируется на брендовые и дженерики. Брендовый сегмент доминировал на рынке с долей выручки в 60% в 2024 году, что обусловлено высоким доверием потребителей, узнаваемостью бренда и воспринимаемой более высокой эффективностью брендовых противогрибковых и растительных средств от перхоти. Брендовые продукты часто проходят обширные дерматологические испытания, обеспечивая гарантированное качество и лучшую маркетинговую поддержку через аптеки и онлайн-платформы. Доминирование сегмента также поддерживается постоянными инновациями продуктов, улучшением упаковки и целевыми маркетинговыми кампаниями в таких странах, как ЮАР, ОАЭ и Саудовская Аравия. Потребители готовы платить больше за брендовые продукты, веря в более быстрое облегчение и безопасность. Дерматологи и специализированные клиники часто рекомендуют фирменные формулы, что еще больше стимулирует их внедрение.

Ожидается, что сегмент дженериков будет демонстрировать самые высокие темпы роста – среднегодовой темп роста в 7% в период с 2025 по 2032 год. Это обусловлено ростом числа потребителей, чувствительных к цене, и расширением страхования или возмещения расходов на некоторых рынках. Дженерики обеспечивают аналогичную противогрибковую эффективность по более низкой цене, привлекая как городское, так и пригородное население. Росту способствует расширение розничных и онлайн-аптек в Саудовской Аравии, Египте и ЮАР. Повышение осведомленности потребителей об эквивалентности дженериков и брендовых препаратов ускоряет их внедрение. Выход на рынок множества местных производителей, предлагающих дженерики по конкурентоспособным ценам, также способствует быстрому росту.

- По возрастным группам

По возрастному признаку рынок средств от перхоти сегментируется на средства для взрослых, детей и новорожденных. Сегмент «Взрослые» доминировал на рынке с долей выручки 65% в 2024 году, что обусловлено более высокой распространенностью перхоти среди взрослых и растущим вниманием к уходу за собой, гигиене и внешнему виду. Взрослые потребители часто ищут как лекарственные, так и растительные средства, что обеспечивает высокий рыночный спрос. Доминирование также подкрепляется более высоким располагаемым доходом и информационными кампаниями, ориентированными на взрослое население в ОАЭ, Саудовской Аравии и ЮАР. Взрослые предпочитают удобные формулы, такие как шампуни для ежедневного использования, кондиционеры и несмываемые средства. Маркетинговые стратегии ведущих брендов, ориентированные на здоровье кожи головы и эстетику волос, также способствуют распространению этих средств.

Ожидается, что сегмент педиатрии будет демонстрировать самый быстрый среднегодовой темп роста в 6,8% в период с 2025 по 2032 год, что обусловлено повышением осведомленности родителей об уходе за кожей головы у детей и ростом доступности мягких, щадящих и безопасных формул. Детские средства разработаны для минимизации раздражения и часто обогащены натуральными или гипоаллергенными ингредиентами. Интернет-аптеки и детские дерматологические клиники все больше упрощают доступ к этим продуктам. Информационные кампании, подчеркивающие важность раннего вмешательства для здоровья кожи головы и профилактики перхоти, способствуют усыновлению детей в Саудовской Аравии, ОАЭ и Египте.

- По полу

По половому признаку рынок средств от перхоти сегментирован на мужской и женский. Мужской сегмент доминировал на рынке с долей выручки 58% в 2024 году, что обусловлено более высокой подверженностью стрессу, факторами окружающей среды и жирной кожей головы, способствующими распространению перхоти среди мужчин. Мужчины-потребители часто предпочитают лечебные средства, которые быстро действуют и легко интегрируются в повседневный уход. Эффективные маркетинговые кампании, ориентированные на мужские средства по уходу за волосами, включая шампуни и кондиционеры от перхоти, дополнительно поддерживают доминирование. Наличие в розничных магазинах, супермаркетах и онлайн-магазинах повышает доступность. Составы, ориентированные на мужчин, все чаще сочетают в себе преимущества борьбы с перхотью, укрепления волос или предотвращения их выпадения.

Ожидается, что в женском сегменте рынка будет наблюдаться самый быстрый среднегодовой темп роста на уровне 6,5% в период с 2025 по 2032 год, что обусловлено растущим вниманием к эстетике волос, привлекательности косметических средств и здоровью кожи головы. Женщины-потребители более охотно используют растительные и лечебные средства с дополнительными преимуществами, такими как блеск, объём или защита цвета. Росту способствуют целевые маркетинговые кампании, проникновение электронной коммерции и повышение осведомлённости о профилактическом уходе за кожей головы в Саудовской Аравии, ОАЭ и Египте. Социальные сети и продвижение через инфлюенсеров также ускоряют внедрение этих средств среди городских женщин.

- Конечным пользователем

По типу конечного потребителя рынок средств от перхоти сегментируется на следующие сегменты: домашний уход, дерматологические центры, специализированные клиники и другие. Сегмент домашнего ухода доминировал на рынке с долей выручки 70% в 2024 году благодаря удобству домашнего ухода с использованием безрецептурных шампуней, кондиционеров и несмываемых средств. Потребители предпочитают средства домашнего ухода благодаря простоте использования, экономичности и доступности в аптеках, супермаркетах и интернет-магазинах. Осведомлённость о профилактическом уходе за кожей головы и ежедневной гигиене волос также способствует росту популярности домашнего ухода. Бренды продолжают выпускать удобные в использовании продукты для домашнего использования, включая растительные и лечебные составы.

Ожидается, что сегмент дерматологических центров продемонстрирует самый быстрый среднегодовой темп роста на уровне 7,2% в период с 2025 по 2032 год, что обусловлено ростом числа случаев серьёзной перхоти и заболеваний кожи головы, требующих наблюдения специалиста. Дерматологические центры предлагают рецептурные препараты и специализированные методы лечения, которые часто недоступны в обычных розничных магазинах. Росту способствует увеличение числа клиник в городских районах Саудовской Аравии, ОАЭ и ЮАР. Информационные кампании, подчёркивающие важность профессиональной консультации при стойкой перхоти, ускоряют внедрение. Сегмент также выигрывает от партнёрских отношений с производителями фирменной продукции, предлагающими эксклюзивные рецептуры для клинического применения.

- По типу распространения

По типу дистрибуции рынок средств от перхоти сегментируется на супермаркеты/гипермаркеты, магазины шаговой доступности, аптеки, розничные магазины, интернет-магазины и другие. Сегмент «Аптеки» доминировал на рынке с долей выручки 50% в 2024 году, что обусловлено доверием к рекомендациям фармацевтов, наличием как безрецептурных, так и рецептурных препаратов, а также широкой доступностью в городских и пригородных районах. Аптеки часто предлагают широкий ассортимент лекарственных и растительных средств от перхоти, что стимулирует повторные покупки. Акции и скидки в аптеках также привлекают потребителей. Ведущие бренды продолжают отдавать приоритет дистрибуции через аптеки благодаря высокому уровню доверия потребителей и профессиональной поддержке.

Ожидается, что сегмент интернет-магазинов продемонстрирует самый быстрый среднегодовой темп роста в 8% в период с 2025 по 2032 год, чему будет способствовать рост проникновения интернета, растущее использование электронной коммерции и предпочтение потребителями удобной доставки на дом. Онлайн-платформы предоставляют доступ к более широкому ассортименту товаров, включая премиальные и нишевые фитопрепараты, которые не всегда доступны в обычных магазинах. Рост особенно высок в Саудовской Аравии, ОАЭ и ЮАР. Кампании цифрового маркетинга и продвижение с участием инфлюенсеров на платформах электронной коммерции дополнительно ускоряют распространение. Услуги подписки и пакетные предложения также способствуют устойчивому росту в онлайн-сегменте.

Региональный анализ рынка средств от перхоти на Ближнем Востоке и в Африке

- Южная Африка доминировала на рынке средств от перхоти на Ближнем Востоке и в Африке, имея наибольшую долю выручки в 32,9% в 2024 году, что характеризовалось высокой осведомленностью потребителей, растущим спросом на средства по уходу за волосами и сильным присутствием ключевых игроков отрасли.

- Потребители в регионе высоко ценят эффективные, простые в использовании и безопасные решения для ухода за кожей головы, включая безрецептурные и рецептурные препараты, подходящие как для взрослых, так и для детей.

- Широкое распространение этого метода также подкрепляется ростом располагаемых доходов, урбанизацией и повышенным вниманием к личной гигиене, что делает средства от перхоти неотъемлемой частью домашнего ухода и профессиональных процедур по уходу за кожей головы.

Обзор рынка средств от перхоти в Южной Африке

Южноафриканский рынок средств от перхоти занял наибольшую долю выручки в 32,9% в регионе Ближнего Востока и Африки в 2024 году, что обусловлено высокой осведомленностью потребителей о здоровье кожи головы и широкой доступностью как лечебных, так и растительных средств. Потребители всё чаще отдают предпочтение эффективным методам лечения грибковых заболеваний и сухости кожи головы, стремясь к быстрому облегчению и безопасности для ежедневного использования. Растущая тенденция к домашнему уходу за кожей головы в сочетании с высоким спросом на безрецептурные шампуни и кондиционеры дополнительно стимулирует развитие рынка. Более того, расширение сети дерматологических клиник и онлайн-платформ розничной торговли вносит значительный вклад в повышение доступности продукции и расширение рынка.

Обзор рынка средств от перхоти в Саудовской Аравии

Ожидается, что рынок средств от перхоти в Саудовской Аравии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт роста урбанизации, роста располагаемых доходов и растущего внимания к личной гигиене. Потребителей привлекают как растительные, так и лечебные средства от перхоти, сочетающие эффективность с дополнительными преимуществами для ухода за волосами. На рынке наблюдается значительный рост в сфере домашнего и профессионального ухода, при этом средства включаются в повседневный уход за кожей головы в качестве профилактических и лечебных средств. Распространению средств также способствуют онлайн- и аптечные каналы распространения.

Обзор рынка средств от перхоти в ОАЭ

Ожидается, что рынок средств от перхоти в ОАЭ будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей популярностью ухода за собой и потребностью в безопасных, эффективных и простых в использовании средствах по уходу за кожей головы. Растущая осведомленность о грибковых заболеваниях и сухости кожи головы стимулирует как домашний уход, так и использование дерматологических средств. Кроме того, развитая инфраструктура розничной торговли и электронной коммерции в ОАЭ способствует широкому распространению растительных и лекарственных средств, что дополнительно стимулирует рост рынка.

Обзор рынка средств от перхоти в Египте

Ожидается, что рынок средств от перхоти в Египте будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост знаний потребителей о здоровье кожи головы, рост располагаемого дохода и внедрение ежедневных процедур ухода за волосами. Как взрослые, так и дети активно ищут лекарственные и натуральные средства от перхоти, что повышает общий спрос. Интеграция образовательных кампаний и продвижение продукции через аптеки, интернет-магазины и специализированные клиники способствует проникновению на рынок. Потребители всё чаще отдают предпочтение дерматологически протестированным средствам для лечения хронических заболеваний кожи головы.

Доля рынка средств от перхоти на Ближнем Востоке и в Африке

Индустрию лечения перхоти на Ближнем Востоке и в Африке в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Unilever (Великобритания)

- Procter & Gamble (США)

- Johnson & Johnson и ее филиалы (США)

- L'Oréal. (Франция)

- Henkel AG & Co. KGaA (Германия)

- БАЙЕРСДОРФ (Германия)

- Amgen Inc. (США)

- AbbVie Inc. (США)

- GSK plc (Великобритания)

- Санофи (Франция)

- Bayer AG (Германия)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- АстраЗенека (Великобритания)

- Eucerin (Германия)

- Head & Shoulders (США)

Каковы последние тенденции на рынке средств от перхоти на Ближнем Востоке и в Африке?

- В июне 2025 года в журнале ResearchGate было опубликовано исследование, посвящённое разработке и оценке травяных шампуней для лечения перхоти. В исследовании подчёркивается польза растительных ингредиентов в лечении перхоти, что свидетельствует о переходе к натуральным средствам на рынке средств по уходу за волосами на Ближнем Востоке и в Африке.

- В июле 2024 года Minimalist расширил свой ассортимент средств по уходу за волосами, выпустив шампунь против перхоти в Индии, который также доступен на рынках Ближнего Востока и Африки. Шампунь разработан для устранения перхоти, шелушения и зуда, связанных с перхотью, обеспечивая заметное облегчение и восстанавливая баланс кожи головы. Продукт уже доступен на официальном сайте бренда и ведущих платформах электронной коммерции.

- В марте 2024 года компания Pilgrim представила на Ближнем Востоке и в Африке свой шампунь против перхоти «Австралийский чайный лес». Клинически доказано, что этот продукт обеспечивает 100%-ное уменьшение перхоти при использовании в составе комплексной программы борьбы с перхотью. Шампунь сочетает в себе полезные свойства масла чайного дерева и мягкую формулу, идеально подходящую для тех, кто ищет эффективные, но при этом мягкие решения для борьбы с перхотью.

- В июле 2023 года бренд Clear компании Unilever провёл ребрендинг, перейдя от шампуня против перхоти к комплексному уходу за кожей головы. Этот стратегический шаг включал запуск таких продуктов, как Clear Men Scalp Pro Anti Hair Fall и Clear Scalpceuticals Hair Fall Resist, которые, согласно клиническим исследованиям, уменьшают выпадение волос в течение 30 дней. Эти продукты были впервые представлены в Китае в августе 2022 года и с тех пор появились на других рынках, включая Ближний Восток и Африку.

- В марте 2023 года компания Unilever представила в Эфиопии специализированную линию средств по уходу за волосами, отвечающую потребностям местного населения, предлагая доступные шампуни и кондиционеры. Эта инициатива была направлена на улучшение здоровья кожи головы и борьбу с перхотью среди эфиопских потребителей, что отражает растущую тенденцию к локализации продукции в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.