Middle East And Africa Digital Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.66 Billion

USD

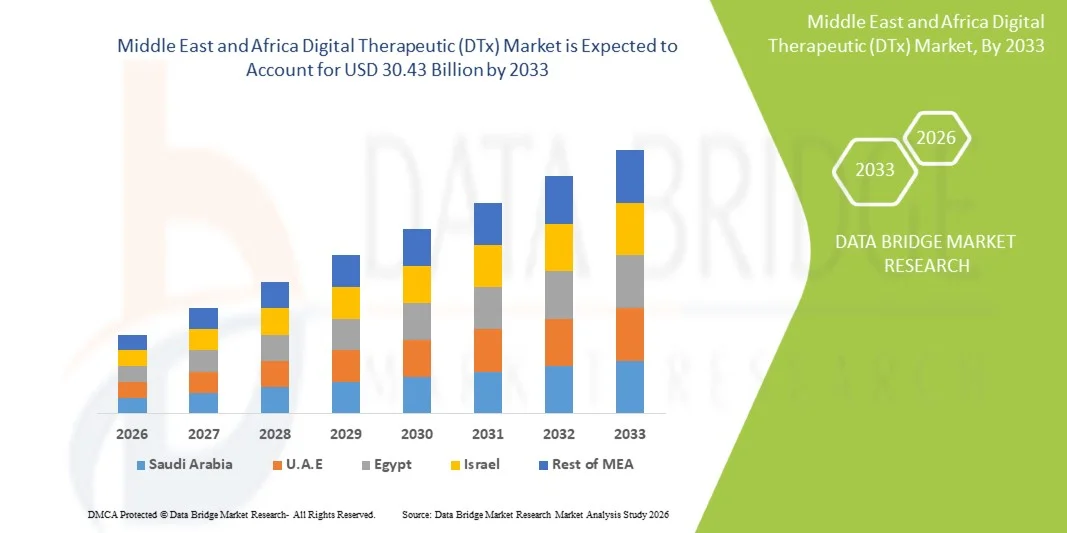

30.43 Billion

2025

2033

USD

5.66 Billion

USD

30.43 Billion

2025

2033

| 2026 –2033 | |

| USD 5.66 Billion | |

| USD 30.43 Billion | |

| % | |

|

Сегментация рынка цифровых терапевтических решений (DTx) на Ближнем Востоке и в Африке по типу продукции и услуг (аппаратные продукты, решения/программное обеспечение и услуги), применению (приложения, связанные с лечением/уходом, и профилактические приложения), способу закупки (организационные групповые закупки и индивидуальные закупки), каналам сбыта (B2B и B2C) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка цифровых терапевтических решений (DTx) на Ближнем Востоке и в Африке

- Объем рынка цифровых терапевтических решений (DTx) на Ближнем Востоке и в Африке в 2025 году оценивался в 5,66 млрд долларов США и, как ожидается, достигнет 30,43 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 23,4% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен продолжающейся цифровой трансформацией в здравоохранении в регионе, увеличением внедрения мобильных и облачных методов лечения, государственными инициативами в области цифрового здравоохранения и ростом распространенности хронических заболеваний, что стимулирует спрос на научно обоснованные цифровые терапевтические решения.

- Кроме того, растущий спрос со стороны потребителей и поставщиков медицинских услуг на масштабируемые, ориентированные на пациента и экономически эффективные терапевтические инструменты — от управления хроническими заболеваниями до вмешательств в области психического здоровья — позиционирует цифровые терапевтические решения как неотъемлемый компонент современной системы здравоохранения. Эти факторы в совокупности ускоряют внедрение цифровых терапевтических платформ, тем самым значительно стимулируя рост отрасли.

Анализ рынка цифровых терапевтических средств (DTx) на Ближнем Востоке и в Африке

- Цифровая терапия (ЦТ), предоставляющая основанные на доказательствах программные средства для профилактики, управления или лечения заболеваний, все чаще становится важным компонентом современной системы здравоохранения как в условиях самоконтроля пациентов, так и в клинических условиях, благодаря своей доступности, возможностям персонализированного ухода и бесшовной интеграции с более широкими цифровыми экосистемами здравоохранения.

- Растущий спрос на цифровые технологии в здравоохранении в первую очередь обусловлен увеличением проникновения смартфонов и интернета, ростом распространенности хронических заболеваний, повышенным вниманием к психическому здоровью и поддержкой со стороны правительств, продвигающих цифровые решения в сфере здравоохранения на Ближнем Востоке и в Африке.

- Саудовская Аравия доминировала на рынке цифровой терапии на Ближнем Востоке и в Африке, занимая в 2025 году совокупную долю выручки в 35,2%. Это обусловлено высоким уровнем цифровой грамотности, развитой инфраструктурой здравоохранения и ростом расходов на здравоохранение, а также значительным ростом приложений, связанных с лечением/уходом за пациентами с хроническими заболеваниями и оказанием помощи в области психического здоровья.

- Ожидается, что в прогнозируемый период Южная Африка станет самой быстрорастущей страной на рынке цифровой терапии (DTx) на Ближнем Востоке и в Африке благодаря расширению цифровой инфраструктуры, увеличению внедрения телемедицины и повышению осведомленности о профилактических методах лечения.

- Сегмент решений/программного обеспечения доминировал на рынке цифровой терапии (DTx) на Ближнем Востоке и в Африке, занимая 52,9% рынка в 2025 году, благодаря масштабируемости, простоте внедрения и интеграции с существующими медицинскими услугами.

Обзор отчета и сегментация рынка цифровых терапевтических средств (DTx) на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые рыночные тенденции в сфере цифровой терапии (DTx) на Ближнем Востоке и в Африке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка цифровой терапии (DTx) на Ближнем Востоке и в Африке

«Персонализированная цифровая терапия на основе искусственного интеллекта»

- Значительной и быстро набирающей обороты тенденцией на рынке DTx на Ближнем Востоке и в Африке является интеграция искусственного интеллекта (ИИ) для персонализированных вмешательств, позволяющая терапии адаптироваться к индивидуальному поведению пациентов и их реакции на лечение.

- Например, платформа Kaia Health для лечения заболеваний опорно-двигательного аппарата, использующая искусственный интеллект, регулирует интенсивность упражнений в зависимости от прогресса и соблюдения рекомендаций пользователя, обеспечивая индивидуальный подход к лечению.

- Использование ИИ в цифровой терапии позволяет применять прогнозную аналитику для управления хроническими заболеваниями, предлагая оптимизированные планы лечения и генерируя интеллектуальные оповещения о состоянии здоровья на основе моделей активности пациентов, что улучшает клинические результаты.

- Интеграция с мобильными и носимыми устройствами обеспечивает непрерывный мониторинг и обратную связь в режиме реального времени, позволяя пациентам и медицинским работникам отслеживать прогресс и вносить корректировки в лечение на основе данных.

- Растущее внедрение элементов геймификации в приложениях для цифровой терапии повышает вовлеченность пациентов и их приверженность лечению, способствуя регулярному участию в терапевтических программах.

- Тенденция к более персонализированным, адаптивным и технологически ориентированным терапевтическим решениям меняет ожидания пациентов от цифрового здравоохранения, и такие компании, как Omada Health, разрабатывают программы на основе искусственного интеллекта для управления диабетом и психическим здоровьем.

- Спрос на персонализированные цифровые терапевтические средства с использованием искусственного интеллекта быстро растет как в профилактических, так и в лечебных целях, поскольку медицинские работники и пациенты все чаще отдают приоритет масштабируемым, научно обоснованным и основанным на данных методам лечения.

Динамика рынка цифровых терапевтических препаратов (DTx) на Ближнем Востоке и в Африке

Водитель

«Растущее бремя хронических заболеваний и внедрение цифровых технологий в здравоохранении»

- Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и психические расстройства, в сочетании с ускоряющимся внедрением цифровых решений в здравоохранении, является существенным фактором, стимулирующим спрос на цифровые технологии в здравоохранении.

- Например, в марте 2025 года компания Happify Health заключила партнерское соглашение с больницами ОАЭ для внедрения программ цифровой терапии, ориентированных на психическое здоровье, расширив доступ к решениям в области цифровой поведенческой терапии.

- Поскольку пациенты стремятся к удобному, непрерывному и персонализированному лечению вне традиционных клинических учреждений, DTx предлагает мобильные, основанные на доказательствах методы лечения, повышающие приверженность терапии и ее эффективность.

- Инициативы правительств таких стран, как Саудовская Аравия и ОАЭ, направленные на поддержку цифровой инфраструктуры здравоохранения, телемедицины и моделей возмещения затрат, еще больше способствуют внедрению цифровой терапии.

- Удобство мобильной доставки, мониторинг в режиме реального времени и интеграция с существующими системами здравоохранения являются ключевыми факторами, способствующими внедрению цифровой терапии, в то время как растущая осведомленность пациентов и поддержка со стороны медицинских работников усиливают темпы ее применения.

- Расширение партнерских отношений между поставщиками DTx и страховыми компаниями создает возможности для возмещения расходов, способствуя более широкому внедрению этой технологии среди пациентов, заботящихся о стоимости лечения.

- Рост инвестиций в стартапы в сфере цифрового здравоохранения на Ближнем Востоке и в Африке способствует инновациям в области цифровой терапии, внедрению новых типов лечения и расширению проникновения на рынок.

Сдержанность/Вызов

«Проблемы защиты данных и нормативные барьеры»

- Обеспокоенность по поводу безопасности и конфиденциальности данных пациентов на взаимосвязанных цифровых терапевтических платформах представляет собой серьезную проблему для расширения рынка в регионе.

- Например, сообщения о потенциальных уязвимостях в мобильных медицинских приложениях заставили некоторых пациентов и врачей с осторожностью относиться к использованию решений для цифровой терапии (DTx) для работы с конфиденциальными медицинскими данными.

- Для решения этих проблем необходимы надежное шифрование, безопасные протоколы аутентификации и соблюдение правил защиты данных в сфере здравоохранения, чтобы укрепить доверие и обеспечить безопасное внедрение.

- Кроме того, непоследовательная нормативно-правовая база и ограниченная политика возмещения расходов на цифровые терапевтические препараты в некоторых странах Ближнего Востока и Африки могут препятствовать более широкому внедрению и инвестициям в цифровую терапию.

- Преодоление этих проблем за счет эффективных мер кибербезопасности, гармонизации нормативных требований и просвещения пациентов будет иметь решающее значение для устойчивого роста и более широкого внедрения платформ цифровой терапии.

- Ограниченная цифровая грамотность в некоторых регионах ограничивает вовлеченность пациентов и их приверженность программам цифровой терапии, особенно среди пожилых людей, незнакомых с мобильными приложениями.

- Высокие первоначальные затраты на разработку и внедрение передовых платформ цифровой диагностики с использованием искусственного интеллекта могут замедлить их распространение среди небольших медицинских учреждений и стартапов на развивающихся рынках.

Обзор рынка цифровых терапевтических решений (DTx) на Ближнем Востоке и в Африке

Рынок сегментирован по типу продукции и услуг, областям применения, способу покупки и каналам сбыта.

- По типу продукции и услуг

В зависимости от типа продукта и услуги рынок цифровой терапии (DTx) сегментируется на аппаратные продукты, решения/программное обеспечение и услуги. Сегмент решений/программного обеспечения доминировал на рынке, занимая наибольшую долю выручки в 52,9% в 2025 году, благодаря своей масштабируемости и способности предоставлять персонализированные, основанные на доказательствах терапевтические вмешательства большим группам пациентов. Платформы решений/программного обеспечения позволяют медицинским учреждениям удаленно отслеживать прогресс пациентов, разрабатывать адаптивные планы лечения и интегрироваться с носимыми устройствами и мобильными приложениями для непрерывного мониторинга состояния здоровья. Доминирование этого сегмента также поддерживается растущей популярностью мобильных и облачных решений, которые снижают потребность в физической инфраструктуре. Кроме того, программные решения все чаще используются как в профилактических, так и в лечебных/уходовых приложениях, что позволяет системам здравоохранения в Саудовской Аравии, ОАЭ и Южной Африке эффективно расширять свои портфели цифрового здравоохранения. Медицинские учреждения также ценят эти решения за их способность генерировать аналитику и получать ценные данные для оптимизации клинических результатов.

Ожидается, что сегмент аппаратных продуктов продемонстрирует самый быстрый рост со среднегодовым темпом роста в 19,5% в период с 2026 по 2033 год, чему будет способствовать внедрение носимых устройств, интеллектуальных датчиков мониторинга и подключенного медицинского оборудования, повышающего вовлеченность пациентов. Аппаратные продукты, такие как интеллектуальные пластыри, носимые глюкометры или подключенные устройства ЭКГ, обеспечивают мониторинг в режиме реального времени, улучшая соблюдение терапевтических режимов. Растущая интеграция этих устройств с программными платформами обеспечивает бесперебойную работу для пациентов и врачей, способствуя их внедрению как в области лечения хронических заболеваний, так и в профилактической медицине. Кроме того, растущие инвестиции в медицинские устройства с поддержкой IoT в ОАЭ, Саудовской Аравии и Южной Африке способствуют быстрому расширению этого сегмента.

- По заявлению

В зависимости от области применения рынок сегментируется на приложения, связанные с лечением/уходом, и приложения для профилактики. Сегмент приложений, связанных с лечением/уходом, доминировал на рынке с долей в 61% в 2025 году, что обусловлено растущим бременем хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и психические расстройства на Ближнем Востоке и в Африке. Решения DTx в этом сегменте предоставляют структурированные, основанные на доказательствах программы, которые дополняют традиционную терапию, улучшают приверженность к лечению и позволяют врачам удаленно отслеживать прогресс пациентов. Доминирование этого сегмента поддерживается растущим вниманием медицинских учреждений и страховых компаний к сокращению госпитализаций и улучшению долгосрочных результатов лечения. Решения/программное обеспечение, ориентированные на приложения для лечения, также позволяют интегрироваться с телемедицинскими платформами, повышая непрерывность оказания помощи пациентам со сложными заболеваниями.

Ожидается, что сегмент профилактических приложений продемонстрирует самый быстрый рост со среднегодовым темпом роста в 21,3% в период с 2026 по 2033 год, чему способствуют растущая осведомленность о рисках для здоровья, связанных с образом жизни, и государственные инициативы в области профилактической медицины. Цифровые методы профилактической помощи включают в себя оздоровительные программы, приложения для поведенческой терапии и платформы ранней диагностики, которые позволяют людям управлять факторами риска до начала заболевания. Распространение таких решений стимулируется распространением смартфонов, использованием носимых устройств и растущим спросом на самостоятельные, проактивные решения в области здравоохранения. В таких странах, как ОАЭ и Южная Африка, наблюдается все большее внедрение программ цифровой терапии, ориентированных на профилактику, в рамках корпоративных программ оздоровления и общественных инициатив в области здравоохранения.

- В режиме покупки

В зависимости от способа покупки рынок сегментируется на групповые закупки для организаций и индивидуальные закупки. Индивидуальные закупки доминировали на рынке с долей в 67% в 2025 году, что обусловлено растущим использованием мобильных терапевтических приложений пациентами, стремящимися к удобным и персонализированным решениям в области здравоохранения. Индивидуальные закупки предпочтительны для приложений в области психического здоровья и управления хроническими заболеваниями, где пациенты ценят гибкий доступ к терапии и отслеживание прогресса в режиме реального времени. Растущая цифровая грамотность и проникновение смартфонов в таких странах, как Саудовская Аравия и ОАЭ, еще больше поддерживают доминирование этого сегмента.

Ожидается, что сегмент организаций, занимающихся групповыми закупками, продемонстрирует самый быстрый рост со среднегодовым темпом роста в 22,1% в период с 2026 по 2033 год, чему будет способствовать внедрение больницами, клиниками и страховыми компаниями платформ цифровой терапии для больших групп пациентов. Эти организации стремятся к масштабируемым решениям, которые снижают затраты на лечение, повышают приверженность пациентов лечению и интегрируются с системами управления больницами. Рост корпоративных программ оздоровления и поддерживаемых государством инициатив в области цифрового здравоохранения в регионе также способствует массовому внедрению в этом сегменте.

- По каналам продаж

По каналам сбыта рынок сегментирован на B2B и B2C. Сегмент B2B доминировал на рынке с долей в 61% в 2025 году, поскольку больницы, клиники и страховые компании все чаще приобретают решения для цифровой диагностики (DTx) для больших групп пациентов. Внедрение B2B поддерживается интеграцией платформ DTx с телемедицинскими услугами, инфраструктурой удаленного мониторинга и электронными медицинскими картами больниц. Поставщики медицинских услуг получают выгоду от аналитических, отчетных и нормативных функций, которые помогают оптимизировать уход за пациентами и улучшить результаты лечения. В таких странах, как ОАЭ, Саудовская Аравия и Южная Африка, наблюдается активное внедрение B2B благодаря растущим инвестициям в цифровую инфраструктуру здравоохранения.

Ожидается, что сегмент B2C продемонстрирует самый быстрый рост со среднегодовым темпом роста в 23,4% в период с 2026 по 2033 год, чему способствует растущая осведомленность и внедрение цифровых терапевтических средств для самостоятельного управления своим здоровьем через мобильные приложения и носимые устройства. Потребители все чаще ищут решения для профилактики и лечения проблем психического здоровья, поддержания физической формы и управления хроническими заболеваниями напрямую, минуя традиционных посредников в сфере здравоохранения. Распространение смартфонов, цифровая грамотность и популярность приложений для здоровья и хорошего самочувствия на Ближнем Востоке и в Африке способствуют быстрому расширению сегмента B2C.

Региональный анализ рынка цифровых терапевтических решений (DTx) на Ближнем Востоке и в Африке

- Саудовская Аравия доминировала на рынке цифровой терапии на Ближнем Востоке и в Африке, занимая в 2025 году совокупную долю выручки в 35,2%. Это обусловлено высоким уровнем цифровой грамотности, развитой инфраструктурой здравоохранения и ростом расходов на здравоохранение, а также значительным ростом приложений, связанных с лечением/уходом за пациентами с хроническими заболеваниями и оказанием помощи в области психического здоровья.

- Пациенты и медицинские работники в этих странах высоко ценят доступность, персонализированные методы лечения и мониторинг в режиме реального времени, которые обеспечивают решения DTx, повышающие приверженность лечению и улучшающие результаты в программах лечения хронических заболеваний и охраны психического здоровья.

- Широкое распространение цифровых технологий дополнительно поддерживается высоким уровнем проникновения смартфонов, развитой цифровой инфраструктурой и интеграцией платформ цифровой терапии с системами телемедицины и управления больницами, что делает цифровую терапию предпочтительным решением как для отдельных пациентов, так и для медицинских учреждений.

Анализ рынка цифровых терапевтических средств в Саудовской Аравии

Рынок цифровой терапии (DTx) в Саудовской Аравии занял наибольшую долю выручки в 35,2% в 2025 году, чему способствовали быстрое внедрение цифровых медицинских платформ, поддержка со стороны правительства, например, программа «Видение 2030», и рост расходов на здравоохранение. Пациенты и медицинские работники все чаще отдают приоритет мобильным и облачным терапевтическим решениям для лечения хронических заболеваний и оказания помощи в области психического здоровья. Растущая интеграция DTx с телемедицинскими платформами и больничными системами расширяет доступность и улучшает приверженность лечению. Кроме того, высокий уровень проникновения смартфонов и цифровая грамотность вносят значительный вклад в рост рынка.

Анализ рынка цифровых терапевтических средств в Объединенных Арабских Эмиратах (ОАЭ)

Прогнозируется, что рынок цифровой терапии в ОАЭ будет расти значительными темпами на протяжении всего прогнозируемого периода, чему способствуют поддерживаемые государством программы цифрового здравоохранения, растущие инвестиции в медицинские технологии и повышение осведомленности о профилактической и лечебной цифровой терапии. Растущее внедрение носимых устройств и мобильных приложений в сочетании с сильным акцентом на пациентоориентированный подход ускоряет рост рынка. Развитая инфраструктура страны и готовность к внедрению инновационных решений в сфере здравоохранения еще больше способствуют расширению рынка в сегментах бытового, клинического и корпоративного оздоровления.

Анализ рынка цифровых терапевтических средств в Южной Африке

Ожидается, что рынок цифровой диагностики (DTx) в Южной Африке продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря расширению цифровой инфраструктуры, увеличению внедрения телемедицины и росту распространенности хронических заболеваний. Пациенты и медицинские работники все чаще обращаются к мобильным и веб-платформам DTx для дистанционного мониторинга, персонализированных вмешательств и программ профилактической помощи. Инициативы правительства и частного сектора, направленные на содействие доступу к цифровым медицинским услугам в городских и полугородских районах, способствуют быстрому внедрению. Растущее внимание к программам профилактической медицины и оздоровления в корпоративной и общественной сферах еще больше стимулирует расширение рынка.

Анализ рынка цифровых терапевтических средств в Египте

Египетский рынок цифровой терапии (DTx) набирает обороты благодаря растущей цифровизации здравоохранения, усилиям правительства по улучшению доступа к медицинской помощи и увеличению бремени хронических заболеваний. Пациенты используют платформы DTx как для управления психическим здоровьем, так и для лечения хронических заболеваний, уделяя особое внимание мобильным приложениям. Интеграция с телемедицинскими платформами и больничными системами повышает эффективность мониторинга в режиме реального времени и улучшает соблюдение режима лечения. Повышение осведомленности среди врачей и пациентов, а также поддержка со стороны частных медицинских учреждений способствуют росту рынка как в городских, так и в полугородских регионах.

Доля рынка цифровых терапевтических решений (DTx) на Ближнем Востоке и в Африке

Индустрия цифровой терапии (DTx) на Ближнем Востоке и в Африке в основном представлена хорошо зарекомендовавшими себя компаниями, в том числе:

- Pear Therapeutics, Inc. (США)

- Akili Interactive Labs, Inc. (США)

- Teladoc Health, Inc. (США)

- Omada Health, Inc. (США)

- ResMed, Inc. (США)

- Canary Health, Inc. (США)

- Click Therapeutics, Inc. (США)

- 2Morrow, Inc. (США)

- WellDoc, Inc. (США)

- Ayogo Health Inc. (Канада)

- Kaia Health Software GmbH (Германия)

- Noom, Inc. (США)

- Medtronic plc (Ирландия)

- DarioHealth Corp. (США)

- Big Health Ltd (Великобритания)

- GAIA AG (Швейцария)

- Voluntis, Inc. (Франция)

- CogniFit Ltd. (Испания)

- Happify, Inc. (США)

- Better Therapeutics, Inc. (США)

Какие последние тенденции наблюдаются на рынке цифровой терапии (DTx) на Ближнем Востоке и в Африке?

- В октябре 2025 года в национальное приложение Саудовской Аравии Sehaty был интегрирован разработанный Google Cloud медицинский консультант на основе искусственного интеллекта, предлагающий голосовое и видеовзаимодействие в режиме реального времени для предоставления персонализированных рекомендаций по профилактическому уходу и здоровью на основе проверенной медицинской истории каждого пользователя. Это представляет собой значительный шаг в трансформации здравоохранения страны в рамках программы Vision 2030, предоставляя пациентам цифровую поддержку с помощью ИИ для проактивного управления своим здоровьем.

- В сентябре 2025 года компания Turn.io объявила о наборе участников в свою программу Chat for Health & AI Accelerator 2025 — 24-недельную программу, в рамках которой будут отобраны 10 организаций со всего мира, включая несколько из Африки, для масштабирования решений в области здравоохранения на основе ИИ, призванных улучшить доступ пациентов к медицинской помощи, управление записью на прием, соблюдение режима лечения и поддержку изменения поведения с использованием WhatsApp и других чат-платформ.

- В апреле 2025 года компания Shezlong запустила первого в регионе терапевтического помощника на базе искусственного интеллекта, предназначенного для поддержки специалистов в области психического здоровья и пациентов путем предоставления персонализированных рекомендаций по лечению, отслеживания эмоциональных паттернов и предложения адаптивных мероприятий по самопомощи между сеансами. Эта инновация направлена на повышение эффективности цифровой психиатрической помощи на Ближнем Востоке и в Африке за счет повышения вовлеченности пациентов, улучшения подбора терапевтов и пациентов, а также ускорения терапевтических результатов благодаря поддержке на основе данных и искусственного интеллекта.

- В феврале 2025 года компания Aster DM Healthcare запустила в Саудовской Аравии цифровое приложение для здравоохранения myAster, включающее анализ симптомов на арабском языке с использованием искусственного интеллекта и генеративного ИИ на базе Google Cloud, телеконсультации, электронную аптеку, запись на прием, отслеживание хронических заболеваний и доступ к медицинской карте. Запуск отражает масштабную региональную тенденцию к интегрированному цифровому здравоохранению, сочетающему дистанционный мониторинг с персонализированным взаимодействием с помощью ИИ, преодолевающим языковые и социальные барьеры в системе здравоохранения Королевства.

- В марте 2022 года Altibbi, крупнейшая арабская цифровая платформа здравоохранения, привлекла 44 миллиона долларов США в рамках финансирования серии B для развития интегрированных услуг первичной медицинской помощи и цифрового здравоохранения в Саудовской Аравии, ОАЭ и в более широком регионе Ближнего Востока и Северной Африки. Хотя эти инвестиции не относятся исключительно к категории «цифровая терапия», они значительно расширили возможности платформы по предоставлению телемедицинских услуг, медицинской помощи с использованием искусственного интеллекта и удаленной клинической поддержки, что является ключевым фактором внедрения цифровой терапии в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.