Middle East And Africa Orthopedic Implants Including Dental Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

991.14 Million

USD

2,350.80 Million

2024

2032

USD

991.14 Million

USD

2,350.80 Million

2024

2032

| 2025 –2032 | |

| USD 991.14 Million | |

| USD 2,350.80 Million | |

| % | |

|

Сегментация рынка ортопедических имплантатов (включая зубные имплантаты) на Ближнем Востоке и в Африке по типу продукции (реконструктивные эндопротезы суставов, спинальные имплантаты, устройства для сохранения движения/несрастающиеся устройства, зубные имплантаты, травматологические имплантаты, ортобиологические препараты и другие), биоматериалы (металлические биоматериалы, керамические биоматериалы, полимерные биоматериалы, натуральные биоматериалы и другие), процедуры (открытая хирургия, малоинвазивная хирургия (MIS) и другие), тип фиксации (цементные ортопедические имплантаты, бесцементные ортопедические имплантаты и гибридные ортопедические имплантаты), конечный пользователь (больницы, клиники, амбулаторные хирургические центры, учреждения по уходу на дому, академические и научно-исследовательские институты и другие), канал сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз 2032

Объем рынка ортопедических имплантатов (включая зубные имплантаты) на Ближнем Востоке и в Африке

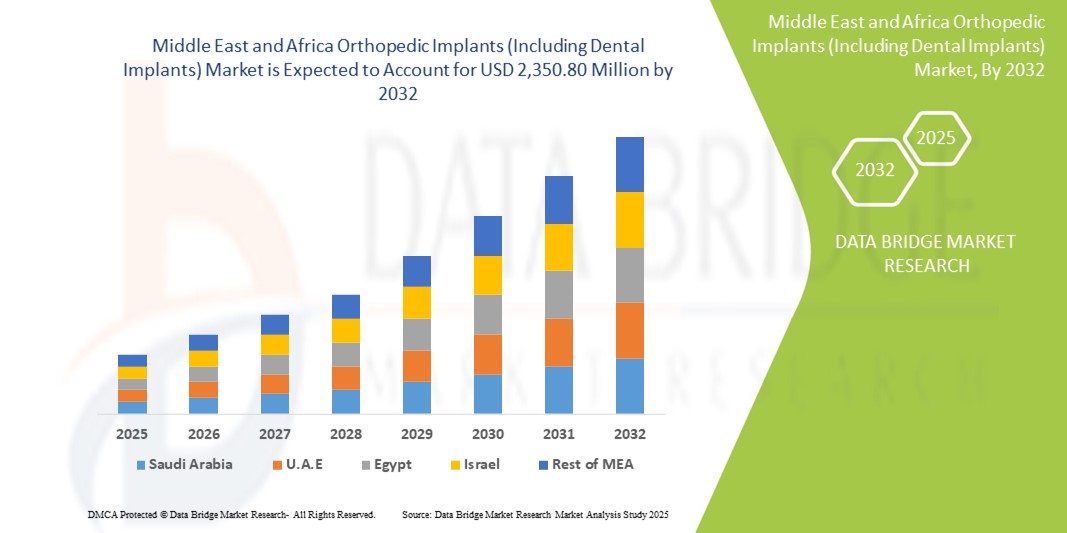

- Объем рынка ортопедических имплантатов (включая зубные имплантаты) на Ближнем Востоке и в Африке в 2024 году оценивался в 991,14 млн долларов США, а к 2032 году , как ожидается, он достигнет 2 350,80 млн долларов США при среднегодовом темпе роста 11,4% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью ортопедических заболеваний, таких как остеоартрит , переломы и спортивные травмы, а также растущей осведомленностью о здоровье опорно-двигательного аппарата, старением населения и изменениями образа жизни, ведущими к ожирению и малоподвижному образу жизни.

- Более того, государственные инициативы, увеличение расходов на здравоохранение и инвестиции в специализированные ортопедические и стоматологические центры, а также внедрение передовых технологий, таких как 3D-печатные имплантаты, роботизированные операции и малоинвазивные процедуры, делают ортопедические и дентальные имплантаты предпочтительным решением для улучшения результатов лечения пациентов. Эти факторы ускоряют внедрение ортопедических и дентальных имплантатов, тем самым значительно стимулируя рост отрасли.

Анализ рынка ортопедических имплантатов (включая дентальные имплантаты) на Ближнем Востоке и в Африке

- Ортопедические и дентальные имплантаты, включая эндопротезы суставов, спинальные имплантаты и зубные протезы, становятся все более важными компонентами современной инфраструктуры здравоохранения как в больницах, так и в специализированных клиниках из-за их эффективности в восстановлении подвижности, функциональности и здоровья полости рта.

- Растущий спрос на ортопедические и зубные имплантаты обусловлен, прежде всего, растущей распространенностью заболеваний опорно-двигательного аппарата , переломов, остеоартрита и стоматологических заболеваний в сочетании со старением населения, ростом уровня ожирения и повышением осведомленности о передовых методах лечения.

- Саудовская Аравия доминировала на рынке ортопедических и дентальных имплантатов в странах Ближнего Востока и Африки, заняв в 2024 году наибольшую долю выручки в 32,5%. Страна характеризуется развитой инфраструктурой здравоохранения, более высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. Инвестиции в специализированные ортопедические и стоматологические центры, а также внедрение малоинвазивных и роботизированных хирургических методов ускоряют внедрение.

- Ожидается, что Египет станет страной с самыми быстрыми темпами роста на рынке ортопедических и дентальных имплантатов на Ближнем Востоке и в Африке в течение прогнозируемого периода благодаря расширению медицинских учреждений, правительственным инициативам по улучшению результатов хирургических операций и повышению осведомленности о современных ортопедических и стоматологических методах лечения.

- Сегмент реконструктивного эндопротезирования суставов доминировал в ортопедическом сегменте с долей рынка 38,5% в 2024 году, что обусловлено их доказанной эффективностью в восстановлении подвижности, уменьшении боли и улучшении качества жизни пациентов с хроническими заболеваниями суставов.

Область применения отчета и сегментация рынка ортопедических имплантатов (включая дентальные имплантаты) на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке ортопедических имплантатов (включая зубные имплантаты) на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ортопедических имплантатов (включая дентальные имплантаты) на Ближнем Востоке и в Африке

Прогресс за счет роботизированных и малоинвазивных операций

- Ключевой и набирающей обороты тенденцией на рынке ортопедических и дентальных имплантатов в странах Ближнего Востока и Африки является внедрение роботизированных и малоинвазивных хирургических методов. Такая интеграция значительно повышает точность хирургических вмешательств, сокращает время восстановления и улучшает результаты лечения.

- Например, Mazor X Stealth Edition используется при операциях по имплантации позвоночника в Саудовской Аравии, позволяя хирургам планировать и выполнять процедуры с высокой точностью, одновременно сокращая количество послеоперационных осложнений и сроки госпитализации.

- Роботизированные и малоинвазивные методы в ортопедической хирургии позволяют делать меньшие разрезы, снижать кровопотерю и ускорять реабилитацию. Аналогично, при дентальной имплантации управляемая хирургия с использованием цифровой визуализации обеспечивает точное размещение титановых и циркониевых имплантатов.

- Сочетание современных хирургических роботов и цифровых инструментов планирования позволяет больницам и клиникам стандартизировать процедуры, повышать показатели успешности и обеспечивать предсказуемые результаты для пациентов, повышая общую уверенность в ортопедическом и стоматологическом лечении.

- Эта тенденция к более точным, технологичным и удобным для пациента процедурам меняет ожидания на рынке MEA. В связи с этим такие компании, как Medtronic и DePuy Synthes, разрабатывают роботизированные и малоинвазивные имплантационные решения для эндопротезирования суставов и операций на позвоночнике.

- Спрос на ортопедические и дентальные имплантаты, поддерживающие роботизированные и малоинвазивные процедуры, стремительно растет в больницах и специализированных клиниках, поскольку поставщики медицинских услуг стремятся улучшить результаты процедур и повысить удовлетворенность пациентов.

Динамика рынка ортопедических имплантатов (включая дентальные имплантаты) на Ближнем Востоке и в Африке

Водитель

Растущий спрос из-за увеличения числа ортопедических и стоматологических заболеваний

- Растущая распространенность заболеваний опорно-двигательного аппарата, переломов, остеоартрита и стоматологических заболеваний в сочетании со старением населения и ростом уровня ожирения является основной причиной повышенного спроса на ортопедические и зубные имплантаты.

- Например, в 2024 году Министерство здравоохранения Саудовской Аравии сообщило о росте числа операций по замене суставов из-за остеоартрита, что побудило больницы расширить предложение ортопедических имплантатов.

- Пациенты все чаще отдают предпочтение современным имплантатам, таким как эндопротезы суставов, устройства для фиксации позвоночника и зубные протезы, которые улучшают подвижность, уменьшают боль и восстанавливают функцию полости рта, предоставляя убедительную альтернативу традиционным методам лечения.

- Кроме того, повышение осведомленности о корректирующих процедурах, страховом покрытии имплантатов и более широком доступе к современным медицинским учреждениям делают ортопедические и зубные имплантаты предпочтительным вариантом лечения в регионе Ближнего Востока и Африки.

- Больницы и клиники инвестируют в хирургическую инфраструктуру, программы обучения и услуги послеоперационного ухода, способствуя внедрению процедур и ускоряя рост рынка как в сегментах ортопедии, так и в сегментах дентальных имплантатов.

Сдержанность/Вызов

Высокие затраты и ограниченная осведомленность на развивающихся рынках

- Относительно высокая стоимость современных ортопедических и дентальных имплантатов по сравнению с традиционными методами лечения создает проблему для проникновения на рынок, особенно в странах, чувствительных к ценам, таких как Египет и Нигерия.

- Например, импортные титановые имплантаты для замены суставов часто оказываются недоступными для многих пациентов на развивающихся рынках Ближнего Востока и Африки, что ограничивает их широкое распространение, несмотря на клиническую эффективность.

- Кроме того, недостаточная осведомленность о передовых методах лечения и ограниченная доступность специализированных хирургических знаний могут задержать принятие пациентами и замедлить расширение рынка.

- Больницы и клиники должны решать эти проблемы посредством обучения пациентов, программ обучения хирургов и сотрудничества с производителями, чтобы предоставлять экономически эффективные решения в области имплантации без ущерба для качества.

- Преодоление этих барьеров посредством инициатив по повышению доступности, кампаний по повышению осведомленности и развития инфраструктуры будет иметь решающее значение для поддержания роста рынка ортопедических и стоматологических имплантатов в регионе Ближнего Востока и Африки.

Рынок ортопедических имплантатов (включая дентальные имплантаты) на Ближнем Востоке и в Африке

Рынок сегментирован по типу продукта, биоматериалу, процедурам, типу фиксации, конечному пользователю и каналу сбыта.

- По типу продукта

На основе типа продукта рынок ортопедических имплантатов (включая зубные имплантаты) сегментируется на реконструктивное эндопротезирование суставов, спинальные имплантаты, устройства для сохранения движения/несращения, зубные имплантаты, травматологические имплантаты, ортобиологические изделия и другие. Сегмент реконструктивного эндопротезирования суставов доминировал на рынке с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено высокой распространенностью остеоартрита и дегенерации суставов в регионе Ближнего Востока и Африки. Больницы и специализированные ортопедические центры отдают приоритет имплантатам для эндопротезирования суставов из-за их доказанной эффективности в восстановлении подвижности и улучшении качества жизни пациентов. Сегмент выигрывает от повышения осведомленности пациентов и врачей о передовых процедурах эндопротезирования суставов, поддерживаемых государственными инициативами в области здравоохранения. Технологические достижения, такие как компьютеризированные и роботизированные операции, еще больше способствуют внедрению реконструктивных имплантатов суставов. Страны с высоким уровнем дохода, такие как Саудовская Аравия и ОАЭ, имеют надежную инфраструктуру и располагаемый доход, что облегчает доступ к этим передовым процедурам. Растущее пожилое население региона также поддерживает долгосрочный спрос на решения по замене суставов.

Ожидается, что сегмент дентальных имплантатов продемонстрирует самые высокие темпы роста в 8,5% CAGR в период с 2025 по 2032 год, что обусловлено ростом спроса на постоянное протезирование и процедуры косметической стоматологии. Повышение осведомленности о здоровье полости рта и доступность передовых вариантов имплантатов из титана и циркония являются ключевыми факторами роста. Инвестиции в инфраструктуру стоматологической помощи в Египте, ОАЭ и Саудовской Аравии дополнительно способствуют внедрению. Тенденции в косметической стоматологии и эстетические предпочтения расширяют базу пациентов, в то время как минимально инвазивные процедуры направленной имплантации повышают успешность процедур и удовлетворенность пациентов. Сегмент также выигрывает от роста располагаемых доходов и увеличения численности среднего класса в регионе. Растущая популярность частных стоматологических клиник способствует быстрому внедрению дентальных имплантатов в странах Ближнего Востока и Африки.

- По биоматериалу

На основе биоматериала рынок ортопедических имплантатов (включая зубные имплантаты) сегментируется на металлические, керамические, полимерные, натуральные и другие. Сегмент металлических биоматериалов доминировал на рынке с наибольшей долей в 2024 году благодаря широкому использованию титана и кобальт-хромовых сплавов в суставных и спинальных имплантатах. Больницы и производители имплантатов в Саудовской Аравии и ОАЭ предпочитают металлические имплантаты из-за их высокой прочности, коррозионной стойкости и долговременной биосовместимости. Металлические имплантаты особенно подходят для применения с нагрузкой в ортопедических процедурах. Знание хирургами и налаженные цепочки поставок в регионе Ближнего Востока и Африки дополнительно способствуют их внедрению. Сегмент также выигрывает от доказанных клинических результатов и высокого уровня удовлетворенности пациентов. Спрос на металлические биоматериалы остается высоким из-за их универсальности в различных ортопедических и стоматологических применениях.

Ожидается, что сегмент керамических биоматериалов продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря увеличению их использования в дентальных имплантатах и процедурах реставрации суставов. Керамика обладает высокой износостойкостью, биосовместимостью и сниженным риском аллергических реакций. Современные керамические покрытия повышают долговечность и эффективность имплантатов. Растущее предпочтение пациентов эстетическим качествам и биосовместимости способствует их внедрению в стоматологию. Этот сегмент также поддерживается инвестициями в передовые стоматологические и ортопедические клиники. В таких странах, как Египет и ОАЭ, наблюдается рост популярности керамических имплантатов среди пациентов молодого и среднего возраста.

- По процедурам

Рынок ортопедических имплантатов (включая дентальные) сегментируется по видам операций на открытые операции, малоинвазивные операции (MIS) и другие. Сегмент открытых операций доминировал в 2024 году благодаря своей пригодности для сложных реконструкций суставов и позвоночника. Больницы с ортопедическими отделениями используют открытые операции при высокорисковых или ревизионных вмешательствах. Открытая хирургия обеспечивает точное размещение имплантатов и предсказуемые результаты, особенно при травмах и дегенеративных заболеваниях. Этот сегмент пользуется популярностью в Саудовской Аравии и ОАЭ, где развитая хирургическая инфраструктура позволяет проводить большие объемы операций. Открытые операции остаются стандартом для многих ортопедических и стоматологических вмешательств. Хирурги по-прежнему доверяют открытым методам при сложных или многоуровневых операциях.

Ожидается, что сегмент малоинвазивной хирургии (МИХ) продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущему спросу пациентов на более короткие периоды восстановления и снижение частоты осложнений. Роботизированные и управляемые МИХ-процедуры всё чаще внедряются в городских центрах по всему региону Ближнего Востока и Африки. МИХ позволяет делать меньшие разрезы, снижать кровопотерю и ускорять реабилитацию. Больницы и клиники инвестируют в обучение и инфраструктуру МИХ-хирургов, ускоряя их внедрение. Сегмент также выигрывает от роста осведомлённости об амбулаторных процедурах и косметической стоматологии. МИХ-процедуры повышают удовлетворенность пациентов и увеличивают вероятность успешной имплантации.

- По типу фиксации

По типу фиксации рынок ортопедических имплантатов (включая дентальные) сегментируется на цементные, бесцементные и гибридные ортопедические имплантаты. Сегмент бесцементных ортопедических имплантатов доминирует на рынке благодаря лучшей долгосрочной стабильности и остеоинтеграции, особенно при эндопротезировании тазобедренного и коленного суставов. Бесцементные имплантаты предпочтительны для молодых пациентов и людей с высокой активностью. В таких странах, как Саудовская Аравия и ОАЭ, наблюдается высокий уровень внедрения имплантатов благодаря передовому хирургическому опыту. Хирурги предпочитают бесцементные конструкции за предсказуемую эффективность и снижение частоты повторных операций. Больницы имеют широкий ассортимент бесцементных имплантатов для удовлетворения спроса на первичные и повторные операции. Удовлетворенность пациентов и клинические результаты еще больше укрепляют лидерство в этом сегменте.

Ожидается, что сегмент гибридных имплантатов продемонстрирует самый быстрый рост в прогнозируемый период, поскольку он сочетает цементные и бесцементные компоненты для оптимизации результатов в сложных случаях. Гибридные имплантаты универсальны и подходят для анатомических и физиологических особенностей пациента. Распространение гибридных имплантатов растёт благодаря технологическим достижениям и повышению уровня знаний хирургов. Страны с развивающейся ортопедической инфраструктурой, такие как Египет и ОАЭ, быстро внедряют гибридные решения. Сегмент выигрывает от растущей осведомлённости о персонализированных хирургических вариантах. Гибридные имплантаты обеспечивают как краткосрочную фиксацию, так и долгосрочную надёжность, что стимулирует спрос.

- Конечным пользователем

По принципу конечного потребителя рынок ортопедических имплантатов (включая дентальные имплантаты) сегментирован на больницы, клиники, амбулаторные хирургические центры, учреждения по уходу на дому, академические и научно-исследовательские институты и другие. Больницы доминировали на рынке с наибольшей долей выручки в 2024 году, выполняя большинство ортопедических и дентальных имплантационных процедур. Больницы имеют доступ к передовой хирургической инфраструктуре и обслуживают большое количество пациентов. Такие страны, как Саудовская Аравия, ОАЭ и Египет, вносят основной вклад в это доминирование благодаря значительным инвестициям в здравоохранение. Больницы также предлагают комплексный послеоперационный уход и послеоперационное наблюдение, улучшая результаты лечения. Институциональная поддержка и страховое покрытие способствуют внедрению имплантатов в больницах.

Ожидается, что сегмент клиник продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря повышению доступности специализированных амбулаторных ортопедических и стоматологических услуг. Клиники предлагают малоинвазивные процедуры, косметические дентальные имплантаты и индивидуальный подход. Пациенты предпочитают клиники из-за удобства и более короткого периода восстановления. Инвестиции в специализированное оборудование ускоряют рост в городских центрах. Сегмент выигрывает от расширения частного сектора и повышения осведомленности пациентов. Клиники также играют ключевую роль в развитии амбулаторной помощи в таких странах, как Египет и ОАЭ, где она стремительно развивается.

- По каналу распространения

По каналам сбыта рынок ортопедических имплантатов (включая дентальные) сегментируется на прямые тендеры, розничные продажи и другие. В 2024 году сегмент прямых тендеров доминировал на рынке, поскольку крупные больницы и государственные системы здравоохранения закупают имплантаты через тендеры для обеспечения экономической эффективности и бесперебойности поставок. Прямые тендеры особенно важны в Саудовской Аравии и ОАЭ, где преобладают государственные больницы. Этот канал обеспечивает соблюдение нормативных требований и эффективность оптовых закупок. Больницы также получают выгоду от долгосрочных контрактов с поставщиками. Широкое внедрение стандартизированных имплантатов способствует стабильности рынка. Тендерные процедуры позволяют правительствам договариваться о ценах на передовые решения в области имплантации.

Ожидается, что сегмент розничных продаж продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря увеличению инвестиций частного сектора и расширению ортопедических и стоматологических клиник. Пациенты всё чаще приобретают имплантаты, консультируясь с хирургами или частными врачами. Розничные каналы повышают доступность имплантатов на развивающихся рынках Северной Африки. Клиники и небольшие больницы предпочитают розничные покупки из-за гибкости ассортимента. Этот сегмент также выигрывает от роста осведомлённости и готовности платить за сложные процедуры. Розничная дистрибуция становится ключевым драйвером роста на рынке Ближнего Востока и Африки.

Региональный анализ рынка ортопедических имплантатов (включая дентальные имплантаты) на Ближнем Востоке и в Африке

- Саудовская Аравия доминировала на рынке ортопедических и дентальных имплантатов в странах Ближнего Востока и Африки, заняв в 2024 году наибольшую долю выручки в 32,5%. Страна характеризуется развитой инфраструктурой здравоохранения, более высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. Инвестиции в специализированные ортопедические и стоматологические центры, а также внедрение малоинвазивных и роботизированных хирургических методов ускоряют внедрение.

- Пациенты и поставщики медицинских услуг в Саудовской Аравии высоко ценят доступность передовых решений по замене суставов, имплантации позвоночника и зубов, а также малоинвазивных и роботизированных процедур, которые улучшают результаты хирургических вмешательств и сокращают время восстановления.

- Широкое распространение имплантатов подкрепляется государственными инициативами по улучшению услуг здравоохранения, инвестициями в специализированные ортопедические и стоматологические центры, а также высокими располагаемыми доходами пациентов, что делает их предпочтительным решением для лечения заболеваний опорно-двигательного аппарата и зубов в больницах и частных клиниках.

Обзор рынка ортопедических имплантатов в Саудовской Аравии

Рынок ортопедических и дентальных имплантатов Саудовской Аравии занял наибольшую долю выручки в 32,5% в регионе Ближнего Востока и Африки в 2024 году, что обусловлено развитой инфраструктурой здравоохранения и растущими инвестициями в специализированные ортопедические и стоматологические центры. Пациенты все чаще отдают предпочтение замене суставов, спинальным имплантатам и зубным протезам для восстановления подвижности, уменьшения боли и повышения качества жизни. Растущее внедрение малоинвазивных и роботизированных операций, наряду с современными хирургическими учреждениями, дополнительно стимулирует рост рынка. Высокие располагаемые доходы и надежное страховое покрытие способствуют повышению доступности современных имплантатов. Более того, государственные инициативы, способствующие модернизации здравоохранения и повышению осведомленности об ортопедии, значительно ускоряют внедрение. Больницы и частные клиники остаются ключевыми участниками, предлагая как первичные, так и ревизионные процедуры имплантации.

Обзор рынка ортопедических имплантатов в Египте

Рынок ортопедических и дентальных имплантатов в Египте становится самым быстрорастущим в регионе Ближнего Востока и Африки благодаря развитию инфраструктуры здравоохранения и повышению осведомленности о здоровье опорно-двигательного аппарата и зубов. Увеличение инвестиций как в государственные, так и в частные больницы улучшает доступ к эндопротезированию суставов, спинальным и дентальным имплантатам. Пациенты все чаще отдают предпочтение малоинвазивным и направленным имплантатам благодаря более короткому периоду восстановления и снижению количества осложнений. Расширение среднего класса и рост располагаемых доходов способствуют внедрению современных имплантатов. Более того, государственные программы, стимулирующие плановые операции и ортопедическую помощь, стимулируют рост рынка. Клиники и амбулаторные учреждения играют важную роль в повышении доступности этих услуг.

Обзор рынка ортопедических имплантатов в ОАЭ

Рынок ортопедических и дентальных имплантатов в ОАЭ демонстрирует значительный рост, чему способствуют широкое внедрение передовых имплантационных технологий и развитая инфраструктура здравоохранения. Больницы и специализированные клиники всё чаще предлагают имплантацию суставов, позвоночника, травматологов и зубов с использованием роботизированных и компьютерных процедур. Пациенты ценят улучшение результатов хирургических операций, более быстрое восстановление и высокое качество медицинской помощи, что стимулирует спрос. Инвестиции в частную медицину и сотрудничество с мировыми производителями имплантатов дополнительно ускоряют рост. Более того, технологически развитое население и медицинский туризм способствуют расширению рынка. ОАЭ становятся региональным центром передовых ортопедических и стоматологических процедур.

Обзор рынка ортопедических имплантатов в Южной Африке

Ожидается, что рынок Южной Африки будет устойчиво расти в связи с ростом заболеваемости опорно-двигательного аппарата, переломами и стоматологическими заболеваниями. Больницы и клиники расширяют спектр ортопедических и стоматологических услуг, чтобы удовлетворить растущий спрос пациентов. Информационные кампании и государственные инициативы расширяют доступ к эндопротезированию суставов, спинальным имплантатам и зубному протезированию. Частные медицинские учреждения инвестируют в малоинвазивные и направленные хирургические процедуры. Пациенты всё чаще ищут имплантаты, обеспечивающие длительный срок службы и повышение качества жизни. Более того, в городских центрах внедряются технологически передовые имплантаты, что стимулирует рост.

Доля рынка ортопедических имплантатов (включая дентальные имплантаты) на Ближнем Востоке и в Африке

Отрасль ортопедических имплантатов (включая зубные имплантаты) на Ближнем Востоке и в Африке в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- MEGA'GEN IMPLANT CO.,LTD. (Южная Корея)

- Medical Systems & Devices International (Израиль)

- OrthoCare Surgical (США)

- Институт Штрауманн АГ (Швейцария)

- Страйкер (США)

- Nobel Biocare Services AG (Швейцария)

- SIGN Fracture Care International (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- DePuy Synthes (США)

- Smith & Nephew (Великобритания)

- Корпорация CONMED (США)

- Orthofix Medical Inc. (США)

- NuVasive (США)

- Medacta International (Швейцария)

- Xenco Medical (США)

- Биовентус (США)

- Auxein Medical (Индия)

Каковы последние тенденции на рынке ортопедических имплантатов (включая дентальные имплантаты) на Ближнем Востоке и в Африке?

- В июле 2025 года компания ZimVie, производитель дентальных имплантатов, объявила о приобретении её частной инвестиционной компанией Archimed за 730 миллионов долларов США, что позволило оценить стоимость ZimVie в 19 долларов США за акцию. Ожидается, что сделка будет закрыта к концу 2025 года, что может повлиять на рынок дентальных имплантатов в регионе Ближнего Востока и Африки.

- В мае 2025 года Министерство здравоохранения Египта заключило партнерское соглашение с компанией Zimmer Biomet для внедрения передовых ортопедических имплантатов и протезных технологий в государственные медицинские учреждения. Цель этого сотрудничества – повышение качества медицинской помощи пациентам с ортопедическими заболеваниями и обеспечение соответствия лечения международным стандартам. Ожидается, что эта инициатива улучшит результаты лечения пациентов с заболеваниями суставов и потерей конечностей.

- В ноябре 2024 года компания Auxein представила на выставке MEDICA 2024 ряд инновационных передовых ортопедических и артроскопических изделий. Новая линейка продукции включает в себя пластины AV-Wiselock, систему остеохондральной трансферной имплантации, многоразовый проводник для швов, набор инструментов для аугментации связок, силиконовую канюлю Auxilock, жесткую резьбовую канюлю Auxilock, биорассасывающийся интерференционный винт, биорассасывающиеся анкеры и пуговицу GFS Ultimate с системой брекетов/лент, а также другие.

- В октябре 2024 года швейцарский производитель дентальных имплантатов Straumann сообщил о росте органической выручки на 11,4% в регионе EMEA, который включает Ближний Восток и Африку. Этот рост был обусловлен высоким спросом на имплантологию, особенно на таких рынках, как Индия и Малайзия.

- В сентябре 2024 года компания MIS Implants Technologies представила новые продукты для дентальных имплантатов на конференции MIS Global Conference 2024, которая прошла в Пальма-де-Майорке, Испания. Конференция привлекла более 1500 участников и представила передовые научные программы в области дентальных имплантатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.