North America Digital Payment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

50.62 Billion

USD

207.70 Billion

2021

2029

USD

50.62 Billion

USD

207.70 Billion

2021

2029

| 2022 –2029 | |

| USD 50.62 Billion | |

| USD 207.70 Billion | |

| % | |

|

Рынок цифровых платежей Северной Америки по предложению (решения, услуги), модели развертывания (локально, в облаке), размеру организации (крупные предприятия, малые и средние предприятия (МСП)), способу оплаты (платежные карты, точка продажи, служба унифицированного платежного интерфейса (UPI), мобильный платеж, онлайн-платеж), способу использования (мобильное приложение, настольный компьютер/веб-браузер), технологии (интерфейс программирования приложений (API), аналитика данных и машинное обучение, технология цифрового реестра (DLT), искусственный интеллект и Интернет вещей, биометрическая аутентификация), варианту использования (физическое лицо (P/C), торговец/бизнес, правительство), конечный пользователь (коммерческий, потребитель) — тенденции отрасли и прогноз до 2029 года.

Анализ и размер рынка цифровых платежей

В 2020 году в Индии было зарегистрировано более 25,6 млрд цифровых транзакций в реальном времени. Это на 70% больше, чем в 2019 году. Мобильные кошельки, цифровые кошельки и электронные кошельки набирают популярность в эпоху быстрой цифровизации. Быстрая интеграция и взаимосвязь между странами привели к масштабному привлечению цифровых платежей.

Глобальный рынок цифровых платежей оценивался в 50,62 млрд долларов США в 2021 году и, как ожидается, достигнет 207,70 млрд долларов США к 2029 году, регистрируя среднегодовой темп роста в 19,30% в прогнозируемый период 2022-2029 годов. В дополнение к рыночным данным, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления и анализ пестиков.

Масштаб и сегментация рынка цифровых платежей

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2014 - 2019) |

|

Количественные единицы |

Выручка в млрд долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Предложение (решения, услуги), модель развертывания (локальная, облачная), размер организации (крупные предприятия, малые и средние предприятия (МСП)), способ оплаты (платежные карты, точка продажи, служба унифицированного платежного интерфейса (UPI), мобильный платеж, онлайн-платеж), способ использования (мобильное приложение, настольный компьютер/веб-браузер), технология (интерфейс прикладного программирования (API), аналитика данных и машинное обучение, технология цифрового реестра (DLT), искусственный интеллект и Интернет вещей, биометрическая аутентификация), вариант использования (физическое лицо (P/C), торговец/бизнес, правительство), конечный пользователь (коммерческий, потребитель) |

|

Страны, охваченные |

США, Канада и Мексика |

|

Охваченные участники рынка |

ACI Worldwide (США), PayPal, Inc. (США), Novatti Group Ltd (Австралия), Global Payments Inc. (США), Visa (США), Stripe, Inc. (Ирландия), Google, LLC (США), Finastra. (Великобритания), SAMSUNG (Южная Корея), Amazon Web Services, Inc. (США), Financial Software & Systems Pvt. Ltd. (США), Aurus Inc. (США), Adyen (Нидерланды), Apple Inc. (США), Fiserv, Inc. (США), WEX Inc. (США), wirecard (США), Mastercard. (США) |

|

Возможности рынка |

|

Определение рынка

Цифровой платеж — это электронный платеж, осуществляемый одной стороной другой за приобретение товаров и услуг. Результатом цифрового платежа является списание суммы со счета плательщика и зачисление той же суммы на счет получателя.

Динамика рынка цифровых платежей

В этом разделе рассматривается понимание движущих сил рынка, преимуществ, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы

- Новые инициативы по внедрению цифрового платежного интерфейса во всем мире

Глобальные усилия по принятию единого платежного интерфейса в сочетании с растущей скоростью цифровизации, особенно в регионе Азиатско-Тихоокеанского региона, способствуют росту рынка. Кроме того, растущая осведомленность о безопасности этих интерфейсов будет способствовать росту рынка. Кроме того, растущая тенденция цифровизации дополнительно предлагает многочисленные возможности для роста на рынке.

- Увеличение поддержки со стороны правительства

Растущее число правительственных инициатив и поддерживающих политик центрального и государственного правительств в отношении содействия росту рынка, особенно в регионе Азиатско-Тихоокеанского региона, значительно расширит масштабы роста. Цифровые платежи являются одним из основных императивов роста для стран этого региона. Поэтому повышенное внимание со стороны правительства создаст многочисленные возможности.

Кроме того, такие факторы, как рост урбанизации, индустриализация и рост числа пользователей смартфонов во всем мире, еще больше способствовали общему расширению рынка в течение прогнозируемого периода. Кроме того, ожидается, что рост числа платежных интерфейсов на ежедневной основе и рост личного располагаемого дохода будут стимулировать темпы роста рынка.

Возможности

- Растущая тенденция электронной коммерции

Рост числа каналов электронной коммерции, изменение вкусов и предпочтений покупателей и рост вестернизации окажут положительное влияние на темпы роста рынка. Растущее распространение основных каналов электронной коммерции, особенно Amazon, подпитывает темпы роста.

- Растущее распространение Интернета

Растущий доступ к высокоскоростному интернету и улучшение инфраструктуры интернета в развивающихся экономиках снова подтолкнут темпы роста рынка. Проникновение интернет-услуг 4G и 5G расширит масштабы роста и экспансии в глобальном масштабе.

Ограничения/Проблемы

- Нерешительность и страх

Неуверенность и страх среди людей в слаборазвитых регионах мира в отношении безопасности и защищенности таких интерфейсов будут препятствовать темпам роста. Кроме того, отсутствие осведомленности и образования среди людей в сочетании со слабой банковской инфраструктурой в этих регионах сузит масштабы роста.

- Отсутствие технических знаний

Нехватка экспертных знаний и технической экспертизы, особенно в развитых и развивающихся экономиках, а также отсутствие глобальных стандартов для трансграничных платежей создадут препятствия для рынка в отношении плавного роста рыночной стоимости. Кроме того, нехватка квалифицированных специалистов в сочетании с низким коэффициентом опыта будет сдерживать темпы роста рынка.

В этом отчете о рынке цифровых платежей содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке цифровых платежей, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок цифровых платежей

Пандемия COVID-19 способствовала расширению рынка, а постпандемический период продолжит подталкивать темпы роста рынка. Фаза пандемии привела к широкому распространению бесконтактных платежных систем, в частности электронных кошельков. Хотя обрабатывающая промышленность сильно пострадала, на рынке цифровых платежей в период изоляции наблюдался рост платежей по счетам, переводов Peer to Peer (P2P) и платежей Customer to Business (C2B).

Последние события

- Fiserv представит EnteractSM, совершенно новую облачную платформу управления взаимоотношениями с клиентами (CRM) для финансовых учреждений, в ноябре 2021 года. Интеграционная структура на базе Microsoft Azure, предлагаемая Enteract, позволяет интегрировать процессы в реальном времени в основные банковские операции, управление корпоративным контентом и цифровые каналы. Она также синхронизирует данные потребителей с внутренними системами.

- В сентябре 2021 года Virgin Money и Global Payments Inc. подписали соглашение об использовании уникальной двусторонней сети Global Payments, чтобы предоставить потребителям Virgin Money доступ к передовым в отрасли технологиям цифровых платежей по всему миру.

- RealNet — это новая облачная платформа программного обеспечения как услуги (SaaS), которая позволит компаниям, частным лицам и правительствам осуществлять транзакции со счета на счет (A2A) через платежные сети в реальном времени. RealNet была представлена FIS в апреле 2021 года.

Масштаб рынка цифровых платежей

Рынок цифровых платежей сегментирован на основе предложения, модели развертывания, размера организации, способа оплаты, способа использования, технологии, варианта использования и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Предложение

- Решения

- Решения для платежных шлюзов

- Решения по обработке платежей

- Решения для платежных кошельков

- Решения по безопасности платежей и борьбе с мошенничеством

- Решения для точек продаж (POS)

- Услуги

- Профессиональные услуги

- Консалтинг

- Выполнение

- Поддержка и обслуживание

- Управляемые услуги

Модель развертывания

- На территории

- Облако

Размер организации

- Крупные предприятия

- Малые и средние предприятия (МСП)

Способ оплаты

- Платежные карты

- Точка продажи

- Услуга единого платежного интерфейса (UPI)

- Мобильный платеж

- Онлайн-платеж

Режим использования

- Мобильное приложение

- Настольный компьютер/веб-браузер

Технологии

- Интерфейс прикладного программирования (API)

- Аналитика данных и МО

- Технология цифрового реестра (DLT)

- ИИ и Интернет вещей

- Биометрическая аутентификация

Вариант использования

- Человек (Ч/П)

- Торговец/Бизнес

- Правительство

Конечный пользователь

- Коммерческий

- Потребитель

Региональный анализ/анализ рынка цифровых платежей

Проведен анализ рынка цифровых платежей, а также предоставлены сведения о размерах рынка и тенденциях по странам, предложениям, моделям развертывания, размерам организаций, способам оплаты, способам использования, технологиям, вариантам использования и конечным пользователям, как указано выше.

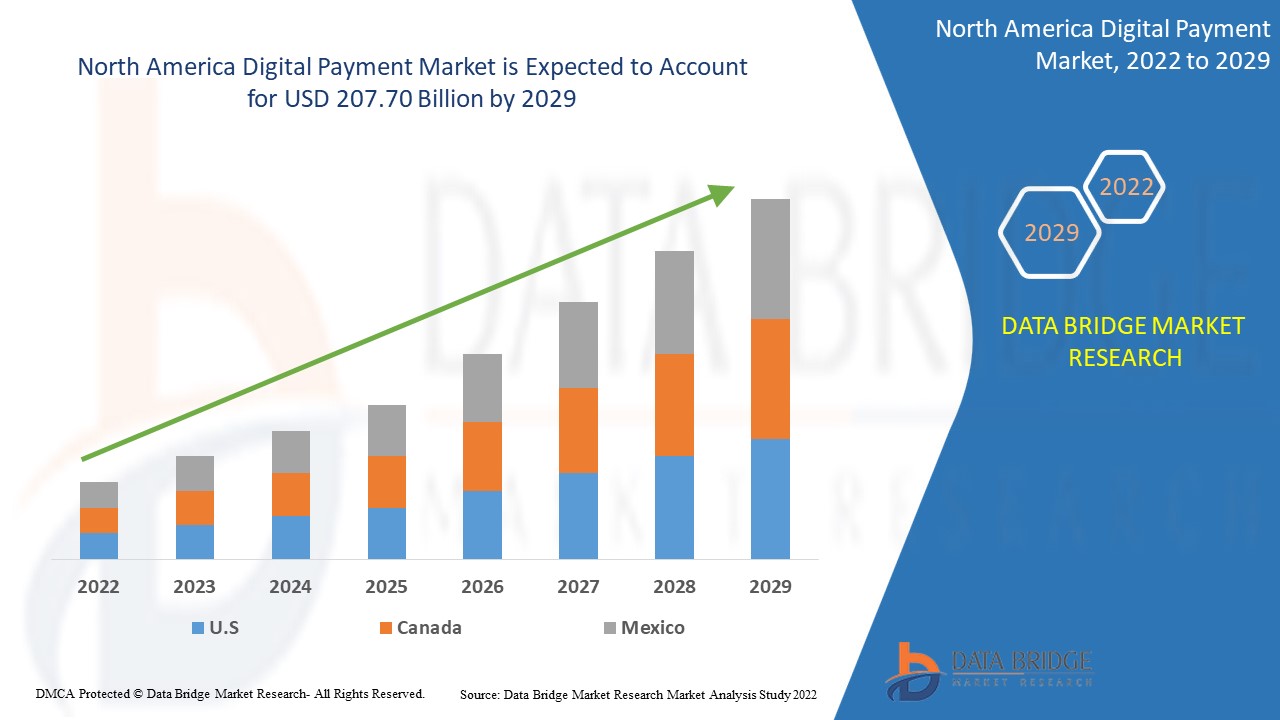

В отчете по рынку цифровых платежей рассматриваются следующие страны: США, Канада и Мексика в Северной Америке.

США в Северной Америке доминирует на рынке цифровых платежей благодаря присутствию в этом регионе таких крупных игроков, как Visa, PayPal Holdings, Inc. и MasterCard. Распространенность развитой инфраструктуры в регионе является еще одним важным фактором, определяющим доминирование этого региона.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и внутренних брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка цифровых платежей

Конкурентная среда рынка цифровых платежей содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке цифровых платежей.

Некоторые из основных игроков, работающих на рынке цифровых платежей, это

- ACI Worldwide (США)

- PayPal, Inc. (США)

- Novatti Group Ltd (Австралия)

- Global Payments Inc. (США)

- Виза (США)

- Stripe, Inc. (Ирландия)

- Google, LLC (США)

- Finastra. (Великобритания)

- SAMSUNG (Южная Корея)

- Amazon Web Services, Inc. (США)

- Financial Software & Systems Pvt. Ltd. (США)

- Aurus Inc. (США)

- Адьен (Нидерланды)

- Apple Inc. (США)

- Fiserv, Inc. (США)

- WEX Inc. (США)

- банковская карта (США)

- Mastercard. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТЕНДЕНЦИИ

5.3.1 ИНТЕРФЕЙС ПРОГРАММИРОВАНИЯ ПРИЛОЖЕНИЙ (API)

5.3.2 АНАЛИТИКА ДАННЫХ И МО

5.3.3 ТЕХНОЛОГИЯ ЦИФРОВОГО РЕГИСТРА (DLT)

5.3.4 ИИ И ИНТЕРНЕТ ВЕЩЕЙ

5.3.5 БИОМЕТРИЧЕСКАЯ АУТЕНТИФИКАЦИЯ

5.4 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.5 АНАЛИЗ ПАТЕНТА

5.6 КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ

5.7 СЛУЧАИ ИСПОЛЬЗОВАНИЯ

5.8 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ, ПО ПРЕДЛОЖЕНИЮ

6.1 ОБЗОР

6.2 РЕШЕНИЕ

6.2.1 ПЛАТЕЖНЫЙ ШЛЮЗ

6.2.2 ОБРАБОТКА ПЛАТЕЖЕЙ

6.2.3 БЕЗОПАСНОСТЬ ПЛАТЕЖЕЙ И БОРЬБА С МОШЕННИЧЕСТВОМ

6.2.4 РЕШЕНИЯ ДЛЯ ПЛАТЕЖНЫХ КОШЕЛЬКОВ

6.2.5 УПРАВЛЕНИЕ РИСКАМИ ТРАНЗАКЦИЙ

6.2.6 POS-РЕШЕНИЯ

6.2.7 ДРУГИЕ

6.3 УСЛУГИ

6.3.1 УПРАВЛЯЕМЫЕ УСЛУГИ

6.3.2 ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ

6.3.2.1 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

6.3.2.2. ВНЕДРЕНИЕ И ИНТЕГРАЦИЯ

6.3.2.3 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

7 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ, ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

7.1 ОБЗОР

7.2 ЛОКАЛЬНОЕ

7.3 ОБЛАКО

8 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО СПОСОБАМ ПЛАТЕЖА

8.1 ОБЗОР

8.2 ПЛАТЕЖНАЯ КАРТА

8.2.1 ДЕБЕТОВАЯ КАРТА

8.2.2 КРЕДИТНАЯ КАРТА

8.2.3 ПЛАТЕЖНАЯ КАРТА

8.2.4 КАРТА ФЛОТА

8.2.5 ПОДАРОЧНАЯ КАРТА

8.2.6 КАРТА МАГАЗИНА

8.3 МЕСТО ПРОДАЖИ

8.3.1 БЕСКОНТАКТНАЯ ПЛАТЕЖНАЯ ПЛАТЕЖЬ

8.3.2 КОНТАКТНАЯ ОПЛАТА

8.4 СЕРВИС ЕДИНОГО ПЛАТЕЖНОГО ИНТЕРФЕЙСА (UPI)

8.4.1 НЕЗАВИСИМЫЙ РЕЖИМ

8.4.2 ВСТРОЕННЫЙ РЕЖИМ

8.5 МОБИЛЬНЫЕ ПЛАТЕЖИ

8.5.1 МОБИЛЬНЫЙ КОШЕЛЕК

8.5.1.1 ОТКРЫТЬ КОШЕЛЕК

8.5.1.2 ЗАКРЫТЫЙ КОШЕЛЕК

8.5.1.3. ПОЛУЗАКРЫТЫЙ КОШЕЛЕК

8.5.2 МОБИЛЬНЫЕ ДЕНЬГИ

8.6 ОНЛАЙН-ОПЛАТА

8.6.1 ЦИФРОВЫЕ ВАЛЮТЫ

8.6.2 ЧИСТЫЙ БАНКИНГ

8.6.2.1 ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ

8.6.2.1.1. НАЦИОНАЛЬНЫЙ ЭЛЕКТРОННЫЙ ПЕРЕВОД СРЕДСТВ (НЕФТЬ)

8.6.2.1.2. УСЛУГА НЕМЕДЛЕННОЙ ПЛАТЕЖИ (IMPS)

8.6.2.1.3. ВАЛОВЫЕ РАСЧЕТЫ В РЕАЛЬНОМ ВРЕМЕНИ (RTGS)

8.6.2.1.4 ЭЛЕКТРОННАЯ СИСТЕМА РАСЧЕТОВ (ЭСР)

8.6.2.2. УСЛУГА ОПЛАТЫ СЧЕТОВ

8.6.2.3. ЖЕЛЕЗНОДОРОЖНЫЙ ПРОЕЗД

8.6.2.4. ПРЕДОПЛАЧЕННОЕ ПОПОЛНЕНИЕ ТЕЛЕФОНА

8.6.3 ЦИФРОВЫЕ КОШЕЛЬКИ

8.6.4 ПРЕДОПЛАЧЕННЫЕ КАРТЫ

8.6.5 ДРУГИЕ

9 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО СПОСОБУ ИСПОЛЬЗОВАНИЯ

9.1 ОБЗОР

9.2 МОБИЛЬНОЕ ПРИЛОЖЕНИЕ

9.3 НАСТОЛЬНЫЙ КОМПЬЮТЕР/ВЕБ-БРАУЗЕР

10 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ, ПО РАЗМЕРУ ОРГАНИЗАЦИИ

10.1 ОБЗОР

10.2 МАЛЫЕ И СРЕДНИЕ ОРГАНИЗАЦИИ

10.3 КРУПНАЯ ОРГАНИЗАЦИЯ

11 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО СЛУЧАЯМ ИСПОЛЬЗОВАНИЯ

11.1 ОБЗОР

11.2 ЧЕЛОВЕК (Л/С)

11.3 ТОРГОВЫЙ/БИЗНЕС

11.4 ПРАВИТЕЛЬСТВО

12 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ ТРАНЗАКЦИИ

12.1 ОБЗОР

12.2 ВНУТРЕННИЕ

12.3 ТРАНСГРАНИЧНОЕ

13 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

13.1 ОБЗОР

13.2 КОММЕРЧЕСКИЙ

13.2.1 БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI)

13.2.1.1. ПРЕДЛОЖЕНИЕМ

13.2.1.1.1 РЕШЕНИЯ

13.2.1.1.2.УСЛУГИ

13.2.1.2 ПО СПОСОБУ ОПЛАТЫ

13.2.1.2.1.ПЛАТЕЖНАЯ КАРТА

13.2.1.2.2. ПУНКТ ПРОДАЖИ

13.2.1.2.3. СЕРВИС ЕДИНОГО ПЛАТЕЖНОГО ИНТЕРФЕЙСА (UPI)

13.2.1.2.4 МОБИЛЬНЫЙ ПЛАТЕЖ

13.2.1.2.5. ОНЛАЙН-ПЛАТЕЖИ

13.2.2 ЗДРАВООХРАНЕНИЕ

13.2.2.1. ПРЕДЛОЖЕНИЕМ

13.2.2.1.1 РЕШЕНИЯ

13.2.2.1.2.УСЛУГИ

13.2.2.2 ПО СПОСОБУ ОПЛАТЫ

13.2.2.2.1.ПЛАТЕЖНАЯ КАРТА

13.2.2.2.2. ПУНКТ ПРОДАЖИ

13.2.2.2.3. СЕРВИС ЕДИНОГО ПЛАТЕЖНОГО ИНТЕРФЕЙСА (UPI)

13.2.2.2.4 МОБИЛЬНЫЙ ПЛАТЕЖ

13.2.2.2.5. ОНЛАЙН-ПЛАТЕЖИ

13.2.3 ИТ и ТЕЛЕКОММУНИКАЦИИ

13.2.3.1. ПРЕДЛОЖЕНИЕМ

13.2.3.1.1 РЕШЕНИЯ

13.2.3.1.2.УСЛУГИ

13.2.3.2 ПО СПОСОБУ ОПЛАТЫ

13.2.3.2.1.ПЛАТЕЖНАЯ КАРТА

13.2.3.2.2. ПУНКТ ПРОДАЖИ

13.2.3.2.3. СЕРВИС ЕДИНОГО ПЛАТЕЖНОГО ИНТЕРФЕЙСА (UPI)

13.2.3.2.4 МОБИЛЬНЫЙ ПЛАТЕЖ

13.2.3.2.5. ОНЛАЙН-ПЛАТЕЖИ

13.2.4 РЕСТОРАНЫ

13.2.4.1. ПРЕДЛОЖЕНИЕМ

13.2.4.1.1 РЕШЕНИЯ

13.2.4.1.2.УСЛУГИ

13.2.4.2 ПО СПОСОБУ ОПЛАТЫ

13.2.4.2.1.ПЛАТЕЖНАЯ КАРТА

13.2.4.2.2. ПУНКТ ПРОДАЖИ

13.2.4.2.3. СЕРВИС ЕДИНОГО ПЛАТЕЖНОГО ИНТЕРФЕЙСА (UPI)

13.2.4.2.4 МОБИЛЬНЫЙ ПЛАТЕЖ

13.2.4.2.5. ОНЛАЙН-ПЛАТЕЖИ

13.2.5 ГОСТЕПРИИМСТВО

13.2.5.1. ПРЕДЛОЖЕНИЕМ

13.2.5.1.1 РЕШЕНИЯ

13.2.5.1.2.УСЛУГИ

13.2.5.2 ПО СПОСОБУ ОПЛАТЫ

13.2.5.2.1.ПЛАТЕЖНАЯ КАРТА

13.2.5.2.2. ПУНКТ ПРОДАЖИ

13.2.5.2.3. СЕРВИС ЕДИНОГО ПЛАТЕЖНОГО ИНТЕРФЕЙСА (UPI)

13.2.5.2.4 МОБИЛЬНЫЕ ПЛАТЕЖИ

13.2.5.2.5. ОНЛАЙН ПЛАТЕЖИ

13.2.6 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

13.2.6.1. ПРЕДЛОЖЕНИЕМ

13.2.6.1.1 РЕШЕНИЯ

13.2.6.1.2.УСЛУГИ

13.2.6.2. ПО СПОСОБУ ОПЛАТЫ

13.2.6.2.1.ПЛАТЕЖНАЯ КАРТА

13.2.6.2.2. ПУНКТ ПРОДАЖИ

13.2.6.2.3. СЕРВИС ЕДИНОГО ПЛАТЕЖНОГО ИНТЕРФЕЙСА (UPI)

13.2.6.2.4. МОБИЛЬНЫЕ ПЛАТЕЖИ

13.2.6.2.5. ОНЛАЙН-ПЛАТЕЖИ

13.2.7 МЕДИА И РАЗВЛЕЧЕНИЯ

13.2.7.1. ПРЕДЛОЖЕНИЕМ

13.2.7.1.1 РЕШЕНИЯ

13.2.7.1.2.УСЛУГИ

13.2.8 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ

13.2.8.1. ПРЕДЛОЖЕНИЕМ

13.2.8.1.1 РЕШЕНИЯ

13.2.8.1.2.УСЛУГИ

13.2.8.2. ПО СПОСОБУ ОПЛАТЫ

13.2.8.2.1.ПЛАТЕЖНАЯ КАРТА

13.2.8.2.2. ПУНКТ ПРОДАЖИ

13.2.8.2.3. СЕРВИС ЕДИНОГО ПЛАТЕЖНОГО ИНТЕРФЕЙСА (UPI)

13.2.8.2.4. МОБИЛЬНЫЕ ПЛАТЕЖИ

13.2.8.2.5. ОНЛАЙН-ПЛАТЕЖИ

13.2.9 ТРАНСПОРТИРОВКА И ЛОГИСТИКА

13.2.9.1. ПРЕДЛОЖЕНИЕМ

13.2.9.1.1 РЕШЕНИЯ

13.2.9.1.2.УСЛУГИ

13.2.9.2. ПО СПОСОБУ ОПЛАТЫ

13.2.9.2.1.ПЛАТЕЖНАЯ КАРТА

13.2.9.2.2. ПУНКТ ПРОДАЖИ

13.2.9.2.3. СЕРВИС ЕДИНОГО ПЛАТЕЖНОГО ИНТЕРФЕЙСА (UPI)

13.2.9.2.4. МОБИЛЬНЫЕ ПЛАТЕЖИ

13.2.9.2.5. ОНЛАЙН-ПЛАТЕЖИ

13.2.10 ДРУГИЕ

13.3 ПОТРЕБИТЕЛЬ

13.3.1.1 ПО СПОСОБУ ОПЛАТЫ

13.3.1.1.1. ПЛАТЕЖНАЯ КАРТА

13.3.1.1.2. ПУНКТ ПРОДАЖИ

13.3.1.1.3. СЕРВИС ЕДИНОГО ПЛАТЕЖНОГО ИНТЕРФЕЙСА (UPI)

13.3.1.1.4 МОБИЛЬНЫЙ ПЛАТЕЖ

13.3.1.1.5 ОНЛАЙН ПЛАТЕЖИ

14 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ, ПО СТРАНАМ

14.1 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.2 СЕВЕРНАЯ АМЕРИКА

14.2.1 США

14.2.2 КАНАДА

14.2.3 МЕКСИКА

15 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ, КОМПАНИЯ ЛАНДШАФТ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.4 РАСШИРЕНИЯ

15.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ, АНАЛИЗ SWOT И DBMR

17 РЫНОК ЦИФРОВЫХ ПЛАТЕЖЕЙ СЕВЕРНОЙ АМЕРИКИ, ПРОФИЛЬ КОМПАНИИ

17.1 PAYPAL HOLDINGS INC.

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 ВИЗА, ВКЛ.

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 ГУГЛ

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 APPLE INC.

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 МАСТЕРКАРД

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 AURUS INC.

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 ГЛОБАЛЬНЫЕ ПЛАТЕЖИ INC.

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 АДИЕН

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 ACI WORLDWIDE, INC.

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 ФИНАСТРА

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 AMAZON WEB SERVICES, INC.

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 ФИСЕРВ, ИНК.

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 ФИС

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 САМСУНГ

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 ПОЛОСА

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 WEX INC.

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 ВЕРИФОН, ИНК.

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 PAYTRACE, INC.

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

18 ЗАКЛЮЧЕНИЕ

19 СВЯЗАННЫХ ОТЧЕТОВ

20 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.