North America Digital Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.66 Billion

USD

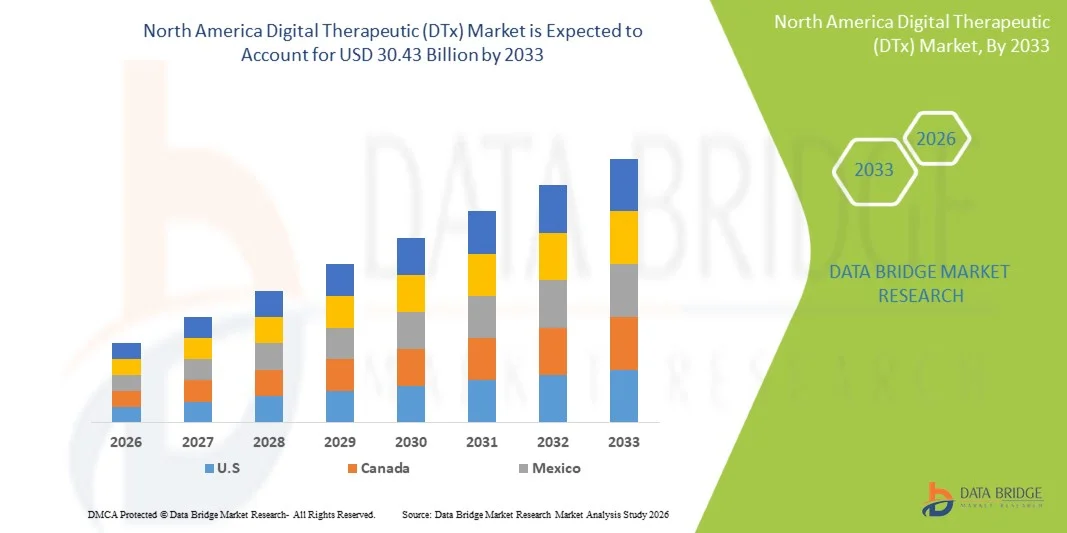

30.43 Billion

2025

2033

USD

5.66 Billion

USD

30.43 Billion

2025

2033

| 2026 –2033 | |

| USD 5.66 Billion | |

| USD 30.43 Billion | |

| % | |

|

Сегментация рынка цифровых терапевтических решений (DTx) в Северной Америке по типу продукции и услуг (аппаратные продукты, решения/программное обеспечение и услуги), применению (приложения, связанные с лечением/уходом, и профилактические приложения), способу закупки (организационные групповые закупки и индивидуальные закупки), каналам сбыта (B2B и B2C) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка цифровых терапевтических средств (DTx) в Северной Америке

- Объем рынка цифровых терапевтических решений (DTx) в Северной Америке в 2025 году оценивался в 5,66 млрд долларов США и, как ожидается, достигнет 30,43 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 23,4% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, благоприятной нормативно-правовой базой, расширением использования телемедицины и мобильных медицинских технологий, а также расширением системы возмещения расходов, что в совокупности повышает спрос на терапевтические вмешательства, основанные на доказательствах и использующие программное обеспечение.

- Кроме того, растущий спрос со стороны потребителей и поставщиков медицинских услуг на эффективные, персонализированные и доступные цифровые решения для лечения психических заболеваний , диабета, сердечно-сосудистых заболеваний и других состояний позиционирует цифровую терапию как ключевой компонент современной системы здравоохранения как в клинических, так и в амбулаторных условиях; эти факторы в совокупности ускоряют внедрение и значительно стимулируют рост отрасли.

Анализ рынка цифровых терапевтических средств (DTx) в Северной Америке

- Цифровая терапия (ЦТТ), предлагающая основанные на программном обеспечении и доказательные методы лечения, профилактики, управления и терапии заболеваний, становится все более важным компонентом современной системы здравоохранения как в амбулаторных, так и в клинических условиях благодаря возможности персонализации, удаленного мониторинга и бесшовной интеграции с системами телемедицины и электронными медицинскими картами.

- Растущий спрос на цифровые методы лечения в первую очередь обусловлен увеличением распространенности хронических заболеваний, повышением осведомленности о психическом здоровье, благоприятной нормативно-правовой базой и растущим предпочтением доступных, домашних и ориентированных на пациента цифровых решений для лечения.

- Соединенные Штаты доминировали на североамериканском рынке цифровой терапии (DTx), занимая наибольшую долю выручки в 88,4% в 2025 году. Это объясняется ранним внедрением цифровых медицинских технологий, развитой инфраструктурой здравоохранения и активным присутствием ключевых игроков отрасли. Значительный рост внедрения DTx наблюдался в больницах, клиниках и учреждениях индивидуального ухода, чему способствовали инновации как от известных фармацевтических и технологических компаний, так и от стартапов, специализирующихся на решениях в области искусственного интеллекта и поведенческого здоровья.

- Ожидается, что Канада станет самой быстрорастущей страной на североамериканском рынке цифровой терапии в течение прогнозируемого периода благодаря растущему распространению смартфонов, благоприятной политике в сфере здравоохранения и растущему внедрению цифровых решений в здравоохранении как в городских, так и в отдаленных районах.

- Сегмент решений/программного обеспечения доминировал на рынке DTx в Северной Америке, занимая 42,5% рынка в 2025 году, что было обусловлено высоким спросом на мобильные приложения, облачные платформы и программы с использованием искусственного интеллекта, обеспечивающие масштабируемые, персонализированные и научно обоснованные методы лечения.

Обзор отчета и сегментация рынка цифровых терапевтических средств (DTx) в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка цифровых терапевтических решений (DTx) в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка цифровых терапевтических решений (DTx) в Северной Америке

«Повышенная персонализация с помощью ИИ и удаленного мониторинга»

- Значительной и быстро набирающей обороты тенденцией на рынке DTx в Северной Америке является углубление интеграции с искусственным интеллектом (ИИ) и платформами дистанционного мониторинга состояния пациентов. Это слияние технологий значительно повышает персонализацию лечения и вовлеченность пациентов.

- Например, платформа Kaia Health использует ИИ для предоставления индивидуальных программ лечения опорно-двигательного аппарата, которые адаптируются в режиме реального времени в зависимости от прогресса пользователя и соблюдения рекомендаций. Аналогичным образом, Omada Health использует ИИ для оптимизации поведенческого коучинга и предоставления полезной информации для управления хроническими заболеваниями.

- Интеграция ИИ в цифровые терапии позволяет использовать такие функции, как прогнозирование приверженности пациентов лечению, предложение персонализированных вмешательств и генерация интеллектуальных оповещений для медицинских работников. Например, программа reSET-O от Pear Therapeutics использует данные, полученные с помощью ИИ, для повышения вовлеченности пациентов в терапию и мониторинга потенциальных рисков рецидива.

- Бесшовная интеграция DTx с мобильными приложениями, платформами телемедицины и электронными медицинскими картами обеспечивает централизованный мониторинг и вмешательство. Через единый интерфейс врачи и пациенты могут отслеживать прогресс терапии, соблюдение режима приема лекарств и результаты лечения, создавая единый и проактивный подход к оказанию медицинской помощи.

- Тенденция к созданию более интеллектуальных, адаптивных и ориентированных на пациента цифровых методов лечения коренным образом меняет представления о предоставлении медицинской помощи. Вследствие этого такие компании, как Click Therapeutics, разрабатывают программы с поддержкой искусственного интеллекта, обладающие такими функциями, как адаптивные планы лечения и обратная связь в режиме реального времени, для повышения вовлеченности пациентов и улучшения результатов лечения.

- Спрос на решения для цифровой терапии, обеспечивающие бесшовную интеграцию с искусственным интеллектом и удаленный мониторинг, быстро растет как в клинических условиях, так и в условиях оказания медицинской помощи на дому, поскольку поставщики медицинских услуг все чаще отдают приоритет персонализированным, масштабируемым и доступным терапевтическим решениям.

Динамика рынка цифровых терапевтических препаратов (DTx) в Северной Америке

Водитель

«Растущий спрос обусловлен распространенностью хронических заболеваний и внедрением цифровых технологий в здравоохранении»

- Растущая распространенность хронических заболеваний в сочетании с ускоренным внедрением цифровых медицинских платформ является существенным фактором, обуславливающим повышенный спрос на решения для цифровой диагностики (DTx).

- Например, в марте 2025 года компания Omada Health расширила свою программу профилактики диабета, внедрив в нее поведенческий коучинг на основе искусственного интеллекта, направленный на повышение вовлеченности пациентов и улучшение результатов лечения. Ожидается, что подобные инициативы ведущих компаний будут способствовать росту рынка DTx в прогнозируемый период.

- Поскольку пациенты и врачи стремятся к масштабируемым, научно обоснованным и доступным методам лечения, DTx предлагает такие функции, как персонализированные планы терапии, отслеживание прогресса и поддержку в соблюдении режима лечения, предоставляя убедительную альтернативу традиционному очному лечению.

- Кроме того, растущая популярность мобильных медицинских приложений и телемедицины, а также расширение покрытия расходов на цифровые методы лечения делают цифровую терапию неотъемлемой частью системы здравоохранения.

- Удобство удаленного доступа, персонализированная обратная связь и интеграция с носимыми устройствами являются ключевыми факторами, способствующими внедрению цифровой терапии как в клинических, так и в домашних условиях. Тенденция к пациентоориентированному подходу и растущая доступность удобных цифровых платформ еще больше способствуют росту рынка.

Сдержанность/Вызов

«Сложность регулирования и проблемы конфиденциальности данных»

- Проблемы, связанные с соблюдением нормативных требований и конфиденциальностью данных пациентов, представляют собой серьезную преграду для более широкого проникновения на рынок. Поскольку цифровые методы лечения (DTx) основаны на цифровых платформах и конфиденциальных медицинских данных, компаниям приходится ориентироваться в сложных правилах FDA и требованиях HIPAA.

- Например, громкие сообщения об утечках данных в приложениях для цифрового здравоохранения заставили некоторых пациентов и медицинских работников с осторожностью относиться к внедрению решений для цифровой терапии.

- Для укрепления доверия крайне важно устранить эти опасения с помощью надежного шифрования, безопасных протоколов аутентификации и четких нормативных указаний. Такие компании, как Pear Therapeutics, делают акцент на соблюдении нормативных требований и безопасности данных на своих платформах, чтобы успокоить пользователей. Кроме того, относительно высокая стоимость разработки и внедрения передовых решений для цифровой терапии может стать препятствием для небольших медицинских учреждений и пациентов с ограниченным бюджетом.

- Хотя стоимость постепенно снижается, воспринимаемая высокая цена цифровых методов лечения по-прежнему может препятствовать их внедрению, особенно среди населения, менее знакомого с цифровыми технологиями в здравоохранении.

- Преодоление этих проблем за счет усиления нормативной поддержки, повышения осведомленности потребителей о конфиденциальности данных и разработки экономически эффективных решений для цифровой диагностики будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка цифровых терапевтических средств (DTx) в Северной Америке

Рынок сегментирован по типу продукции и услуг, областям применения, способу покупки и каналам сбыта.

- По типу продукции и услуг

В зависимости от типа продукта и услуги рынок сегментируется на аппаратные продукты, решения/программное обеспечение и услуги. Сегмент решений/программного обеспечения доминировал на рынке цифровой терапии в Северной Америке в 2025 году, занимая наибольшую долю выручки в 42,5%, благодаря растущему внедрению мобильных приложений, облачных платформ и терапевтических программ с использованием искусственного интеллекта. Медицинские работники и пациенты все чаще полагаются на программные решения для управления хроническими заболеваниями, лечения психических расстройств и поведенческой терапии, ценя их масштабируемость, персонализацию и анализ данных в режиме реального времени. Программные программы цифровой терапии также выигрывают от интеграции с системами телемедицины, носимыми устройствами и электронными медицинскими картами, что делает их центральным элементом современной системы здравоохранения. Спрос на программные решения дополнительно подпитывается благоприятной нормативной политикой и растущим покрытием расходов на научно обоснованные цифровые методы лечения.

Ожидается, что сегмент аппаратных продуктов продемонстрирует самый быстрый рост в течение прогнозируемого периода, поскольку подключенные устройства, такие как носимые датчики, интеллектуальные ингаляторы и инструменты дистанционного мониторинга, все чаще интегрируются в программы цифровой терапии. Аппаратные устройства повышают эффективность цифровой терапии, собирая биометрические данные в режиме реального времени, отслеживая соблюдение режима лечения и предоставляя обратную связь как пациентам, так и врачам. Рост особенно заметен в дистанционном мониторинге пациентов, кардиореабилитации и управлении диабетом, где непрерывное отслеживание улучшает результаты. Растущая осведомленность потребителей о персонализированном уходе и проактивном управлении здоровьем стимулирует внедрение, наряду со снижением стоимости устройств и улучшенной совместимостью с программными платформами.

- По заявлению

В зависимости от области применения рынок сегментируется на приложения, связанные с лечением/уходом, и приложения для профилактики. Сегмент приложений, связанных с лечением/уходом, доминировал на рынке цифровой терапии в Северной Америке в 2025 году, занимая наибольшую долю, благодаря широкому использованию в лечении хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания, респираторные расстройства и психические расстройства. Цифровая терапия предоставляет структурированные вмешательства, которые могут быть адаптированы к индивидуальным потребностям пациента, обеспечивая более высокую приверженность лечению и лучшие результаты по сравнению с традиционными методами. Медицинские учреждения все чаще интегрируют программы цифровой терапии в клинические схемы лечения, дополняя очное лечение дистанционным мониторингом и поведенческой поддержкой. Наличие клинических доказательств эффективности, а также одобрение регулирующих органов для применения в лечении еще больше укрепляет доминирование на рынке.

Ожидается, что сегмент профилактических приложений продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая осведомленность о рисках для здоровья, связанных с образом жизни, и все более широкое внедрение решений цифровой терапии для контроля веса, отказа от курения, снижения стресса и программ раннего вмешательства. Программы профилактической цифровой терапии позволяют пользователям активно управлять своим здоровьем посредством постоянного взаимодействия, образовательного контента и персонализированного коучинга. Интеграция с мобильными приложениями и носимыми устройствами обеспечивает отслеживание в режиме реального времени и обратную связь, способствуя изменению поведения. Расширение корпоративных программ оздоровления и стимулирование профилактической медицинской помощи со стороны медицинского страхования также способствуют внедрению этих решений.

- В режиме покупки

В зависимости от способа покупки рынок сегментируется на групповые и индивидуальные покупки. В 2025 году на рынке доминировал индивидуальный способ покупки, поскольку пациенты все чаще предпочитают самостоятельные цифровые терапевтические решения для домашнего использования, которые предлагают гибкость, удобство и конфиденциальность. Индивидуальные покупки позволяют пациентам выбирать программы цифровой терапии, соответствующие их конкретным потребностям, такие как приложения для психического здоровья или платформы для управления хроническими заболеваниями. Растущее распространение смартфонов и удобные интерфейсы приложений облегчают прямой доступ потребителей, минуя традиционных посредников в сфере здравоохранения. Персонализированная обратная связь и функции адаптивной терапии еще больше повышают привлекательность решений, приобретаемых индивидуально.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост будет наблюдаться в сегменте групповых закупок, чему будут способствовать больницы, клиники и корпоративные программы оздоровления, закупающие решения для цифровой терапии в больших масштабах для сотрудников или групп пациентов. Массовые закупки позволяют организациям интегрировать цифровую терапию в существующие системы здравоохранения, улучшать координацию медицинской помощи и добиваться экономической эффективности. Государственные программы здравоохранения и страховые компании все чаще стимулируют групповое внедрение, особенно в программах лечения хронических заболеваний и профилактической медицины, что ускоряет расширение рынка.

- По каналам продаж

По каналам сбыта рынок сегментируется на B2B и B2C. В 2025 году сегмент B2B доминировал на рынке цифровой диагностики в Северной Америке благодаря активному внедрению со стороны больниц, медицинских учреждений и страховых компаний. Продажи в сегменте B2B позволяют осуществлять крупномасштабное внедрение программ цифровой диагностики для различных групп пациентов, упрощают интеграцию с клиническими рабочими процессами и поддерживают процессы возмещения затрат. Внедрение на корпоративном уровне часто включает в себя лицензии на программное обеспечение, обучение и техническую поддержку, что делает B2B основным каналом получения дохода.

Ожидается, что сегмент B2C продемонстрирует самый быстрый рост в период с 2026 по 2033 год, поскольку индивидуальные потребители все чаще используют мобильные приложения и платформы прямых продаж (DTx) на основе подписки для поддержания психического здоровья, хорошего самочувствия и профилактики заболеваний. Предложения, ориентированные непосредственно на потребителя, обеспечивают гибкость, мгновенный доступ и персонализированное взаимодействие, а маркетинг через магазины приложений, онлайн-платформы и цифровые кампании стимулирует их внедрение. Повышение осведомленности потребителей, увеличение цифровой грамотности и улучшение доступности являются основными факторами, способствующими быстрому росту каналов B2C.

Региональный анализ рынка цифровых терапевтических средств (DTx) в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке цифровых технологий в здравоохранении, занимая наибольшую долю выручки в 88,4% в 2025 году. Это объясняется ранним внедрением цифровых технологий в здравоохранении, развитой инфраструктурой здравоохранения и активным присутствием ключевых игроков отрасли.

- Пациенты и медицинские работники в регионе высоко ценят доступность, персонализацию и результаты, основанные на доказательствах, которые предлагают решения DTx, а также бесшовную интеграцию с телемедицинскими платформами, носимыми устройствами и электронными медицинскими картами.

- Широкое распространение цифровых методов лечения дополнительно поддерживается благоприятной нормативно-правовой политикой, расширением покрытия расходов на такие методы и активным присутствием ключевых игроков отрасли, что делает цифровые методы лечения предпочтительным решением как для клинического, так и для домашнего ухода по всей Северной Америке.

Анализ рынка цифровых терапевтических средств (DTx) в США

В 2025 году рынок цифровых технологий в Северной Америке занял наибольшую долю выручки – 88,4%, чему способствовало быстрое внедрение цифровых решений в здравоохранении и растущее внимание к управлению хроническими заболеваниями. Пациенты и медицинские работники все чаще отдают приоритет научно обоснованным, программно-ориентированным методам лечения таких заболеваний, как диабет, сердечно-сосудистые заболевания и психические расстройства. Растущая популярность домашнего и дистанционного ухода в сочетании с мощной поддержкой в области возмещения затрат и нормативными рамками еще больше стимулирует развитие индустрии цифровых технологий. Кроме того, интеграция персонализации на основе искусственного интеллекта, телемедицинских платформ и носимых устройств вносит значительный вклад в расширение рынка.

Анализ рынка цифровых терапевтических препаратов (DTx) в Канаде

Ожидается, что рынок цифровой терапии в Канаде будет расти значительными темпами в течение прогнозируемого периода, чему способствует повышение осведомленности о решениях для профилактики и управления хроническими заболеваниями. Росту способствует растущее внедрение мобильных медицинских приложений, телемедицины и цифровых терапевтических платформ. Канадские пациенты и поставщики медицинских услуг ценят доступность, масштабируемость и персонализацию, предлагаемые решениями цифровой терапии, которые все чаще интегрируются как в клиническую практику, так и в корпоративные программы оздоровления. Ожидается, что государственная поддержка инициатив в области цифрового здравоохранения и расширение страхового покрытия еще больше усилят внедрение этих решений.

Анализ рынка цифровых терапевтических препаратов (DTx) в Мексике

Ожидается, что рынок цифровой терапии в Мексике будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее распространение смартфонов, повышение уровня цифровизации здравоохранения и акцент на лечении хронических заболеваний в городских районах. Пациенты все чаще ищут доступные, экономически эффективные и применяемые на дому цифровые методы лечения, а медицинские учреждения интегрируют цифровую терапию в больницы и клиники для улучшения мониторинга состояния пациентов и повышения приверженности лечению. Информационные кампании и партнерские отношения между компаниями, работающими в сфере цифрового здравоохранения, и медицинскими учреждениями способствуют росту рынка в Мексике.

Доля рынка цифровых терапевтических средств (DTx) в Северной Америке

Индустрия цифровой терапии (DTx) в Северной Америке в основном представлена хорошо зарекомендовавшими себя компаниями, в том числе:

- Omada Health, Inc. (США)

- Pear Therapeutics, Inc. (США)

- Teladoc Health, Inc. (США)

- ResMed Inc. (США)

- 2Morrow, Inc. (США)

- Noom, Inc. (США)

- WellDoc, Inc. (США)

- Click Therapeutics, Inc. (США)

- Better Therapeutics, Inc. (США)

- Voluntis, Inc. (США)

- Canary Health, Inc. (США)

- Ayogo Health Corp. (Канада)

- Mango Health, Inc. (США)

- Cognoa, Inc. (США)

- Minstrong Health, Inc. (США)

- Happify Health, Inc. (США)

- Big Health Ltd. (США)

- Kaia Health, Inc. (США)

- Proteus Digital Health, Inc. (США)

- Dthera Sciences, Inc. (США)

Какие последние тенденции наблюдаются на рынке цифровой терапии (DTx) в Северной Америке?

- Согласно данным отрасли, в марте 2025 года препарат DTx CT‑132 компании Click Therapeutics получил разрешение FDA на продажу для профилактического лечения эпизодической мигрени у взрослых, что стало важной вехой в регулировании и расширило клинические показания для применения цифровых терапевтических средств.

- В марте 2025 года ATA Action завершила приобретение Digital Therapeutics Alliance (DTA), образовав Advancing Digital Health Coalition — Коалицию по развитию цифрового здравоохранения, которая объединит усилия в области защиты интересов и политического влияния для ускорения внедрения, возмещения затрат и инноваций в области цифровых терапевтических технологий в системе здравоохранения США.

- В октябре 2024 года компания Click Therapeutics запустила Click SE™ — первое в своем роде расширение своей платформы цифровой терапии, объединяющее программное обеспечение с фармакотерапией («лекарственная терапия с использованием программного обеспечения») для обеспечения дополнительных клинических преимуществ, выходящих за рамки самостоятельной цифровой терапии, в соответствии с обновленными рекомендациями FDA в отношении программного обеспечения, связанного с рецептурными лекарственными препаратами.

- В сентябре 2024 года компания DeepWell Digital Therapeutics получила разрешение FDA 510(k) на свой комплект разработки программного обеспечения (SDK) для иммерсивной биологической обратной связи, предназначенный для снижения стресса и дополнительного лечения гипертонии с помощью интерактивных медиа и видеоигр. Это потенциально позволит расширить применение DTx на безрецептурные платформы и модели иммерсивного лечения, подлежащие возмещению затрат.

- В апреле 2024 года компании Otsuka Pharmaceutical и Click Therapeutics объявили о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило Rejoyn™ — первое цифровое терапевтическое средство, отпускаемое по рецепту и разрешенное для дополнительного лечения симптомов большого депрессивного расстройства (БДР). Это позволяет врачам назначать лечение в стиле когнитивно-поведенческой терапии (КПТ) с помощью смартфона наряду с антидепрессантами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.