North America Healthcare Analytics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.28 Billion

USD

80.72 Billion

2024

2032

USD

24.28 Billion

USD

80.72 Billion

2024

2032

| 2025 –2032 | |

| USD 24.28 Billion | |

| USD 80.72 Billion | |

| % | |

|

Сегментация рынка аналитики здравоохранения в Северной Америке по типу (предписывающая аналитика, предиктивная аналитика и описательная аналитика), компоненту (услуги, программное обеспечение и оборудование), модели предоставления (по требованию и локально), применению (клиническая аналитика, аналитика здоровья населения, операционная и административная аналитика и финансовая аналитика), конечному пользователю (плательщики медицинских услуг, поставщики медицинских услуг и ACOS, HIES, MCOS и TPAS) — тенденции отрасли и прогноз до 2032 года

Размер рынка аналитики здравоохранения в Северной Америке

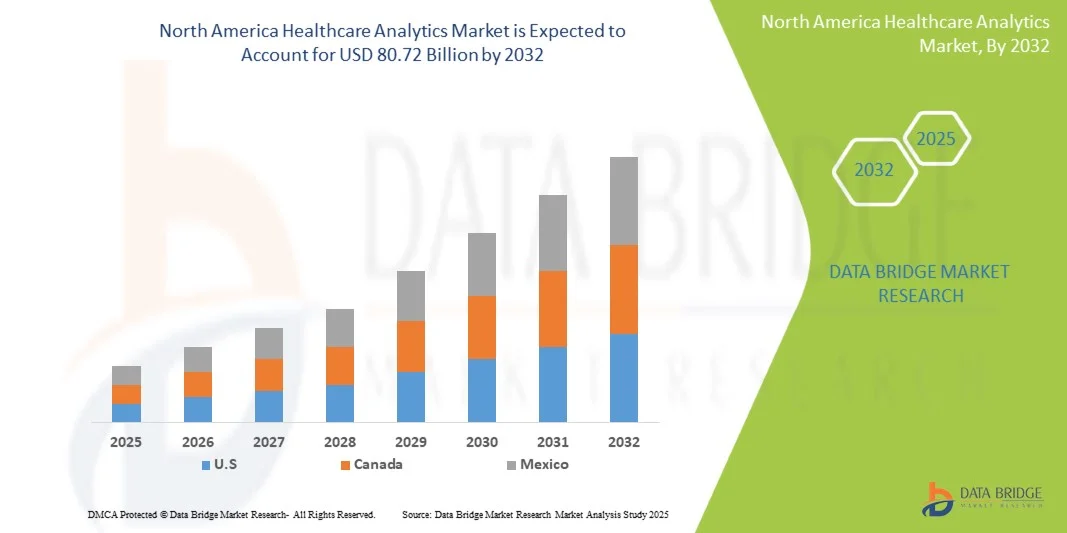

- Объем рынка аналитики здравоохранения в Северной Америке в 2024 году оценивался в 24,28 млрд долларов США и, как ожидается, достигнет 80,72 млрд долларов США к 2032 году при среднегодовом темпе роста 16,2% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен технологическими достижениями, включая искусственный интеллект, машинное обучение и интеграцию больших данных в системы здравоохранения, что улучшает возможности прогнозирования, операционную эффективность и результаты лечения пациентов.

- Более того, государственные инициативы, направленные на поддержку электронных медицинских карт (ЭМК) и обеспечение совместимости данных, рост расходов на здравоохранение и переход к ценностно-ориентированному, ориентированному на пациента подходу к оказанию медицинской помощи, способствуют внедрению аналитических решений. Эти факторы, в совокупности, ускоряют внедрение аналитики в здравоохранении, тем самым значительно стимулируя рост отрасли.

Анализ рынка аналитики здравоохранения в Северной Америке

- Аналитика в здравоохранении, охватывающая использование данных, статистический анализ и прогностическое моделирование для улучшения клинических, операционных и финансовых результатов, становится важнейшим компонентом современных систем здравоохранения как в больницах, так и в амбулаторных условиях благодаря своей способности улучшать процесс принятия решений, уход за пациентами и операционную эффективность.

- Растущий спрос на аналитику в здравоохранении обусловлен, прежде всего, растущим внедрением электронных медицинских карт (ЭМК), интеграцией искусственного интеллекта и машинного обучения для получения прогнозной информации, а также растущей потребностью в экономически эффективных решениях в области здравоохранения на основе данных.

- США доминировали на североамериканском рынке аналитики здравоохранения с наибольшей долей выручки в 68,4% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых поставщиков технологий, при этом больницы, клиники и страховые компании все чаще внедряют решения в области прогнозного моделирования, управления здоровьем населения и оперативной аналитики в режиме реального времени.

- Ожидается, что в течение прогнозируемого периода Канада станет свидетелем самых быстрых темпов роста рынка аналитики здравоохранения в Северной Америке благодаря правительственным инициативам по продвижению цифрового здравоохранения, более широкому внедрению электронных медицинских карт и увеличению инвестиций в аналитические платформы на базе искусственного интеллекта в больницах и клиниках.

- Сегмент предиктивной аналитики доминировал на рынке аналитики здравоохранения с долей рынка 38,5% в 2024 году благодаря своей способности прогнозировать результаты лечения пациентов, оптимизировать распределение ресурсов и поддерживать инициативы в области профилактической и ценностно-ориентированной медицинской помощи.

Область применения отчета и сегментация рынка аналитики здравоохранения в Северной Америке

|

Атрибуты |

Аналитика здравоохранения в Северной Америке: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка аналитики здравоохранения в Северной Америке

«Прогностическая аналитика и аналитика в реальном времени с использованием ИИ»

- Значимой и быстрорастущей тенденцией на рынке аналитики здравоохранения в Северной Америке является интеграция искусственного интеллекта (ИИ) и машинного обучения в платформы прогнозной и аналитики в реальном времени, что повышает эффективность принятия клинических решений и операционной деятельности.

- Например, модуль когнитивных вычислений компании Epic Systems использует ИИ для прогнозирования ухудшения состояния пациентов, что позволяет больницам принимать упреждающие меры для улучшения результатов лечения.

- Интеграция с ИИ позволяет использовать такие функции, как предиктивная оценка риска для пациентов, раннее выявление нежелательных явлений и интеллектуальная оптимизация рабочих процессов. Например, платформа HealtheIntent от Cerner анализирует данные пациентов в режиме реального времени для оптимизации планов лечения и распределения ресурсов.

- Простая интеграция аналитики здравоохранения с электронными медицинскими картами и платформами телемедицины позволяет поставщикам медицинских услуг контролировать состояние пациентов, отслеживать результаты и координировать лечение в нескольких отделениях через единый интерфейс.

- Эта тенденция к более интеллектуальным, проактивным и взаимосвязанным аналитическим решениям трансформирует клиническую практику и операционные стратегии. В результате такие компании, как IBM Watson Health, разрабатывают платформы на базе искусственного интеллекта, обеспечивающие прогнозную аналитику и анализ состояния здоровья населения.

- Спрос на решения для аналитики в сфере здравоохранения, предлагающие возможности прогнозирования и анализа данных в режиме реального времени на основе искусственного интеллекта, стремительно растет в больницах, клиниках и организациях-плательщиках, поскольку заинтересованные стороны все больше отдают приоритет эффективности, результатам для пациентов и ценностно-ориентированному подходу к оказанию медицинской помощи.

Динамика рынка аналитики здравоохранения в Северной Америке

Водитель

«Растущее внедрение электронных медицинских карт и аналитики на основе искусственного интеллекта»

- Растущее использование электронных медицинских карт (ЭМК) в сочетании с аналитическими решениями на базе искусственного интеллекта является ключевым фактором роста аналитики в здравоохранении в Северной Америке.

- Например, в марте 2024 года корпорация Cerner объявила о расширении своих инструментов аналитики данных на основе искусственного интеллекта для больниц с целью улучшения предиктивного ухода за пациентами и повышения операционной эффективности.

- Поскольку поставщики медицинских услуг стремятся улучшить результаты лечения пациентов и сократить расходы, аналитические платформы предлагают полезную информацию посредством прогностического моделирования, стратификации рисков и управления здоровьем населения.

- Более того, нормативные требования к эффективному использованию электронных медицинских карт и правительственные инициативы, направленные на обеспечение совместимости, ускоряют внедрение аналитики, позволяя принимать комплексные решения на основе данных.

- Растущая потребность в операционной эффективности, повышении удовлетворенности пациентов и сдерживании расходов подталкивает больницы и клиники к интеграции передовых аналитических решений в повседневные рабочие процессы.

Сдержанность/Вызов

«Безопасность данных, проблемы конфиденциальности и высокие затраты на внедрение»

- Проблемы безопасности и конфиденциальности данных пациентов представляют собой серьезную проблему для широкого внедрения решений в области медицинской аналитики в Северной Америке.

- Например, громкие утечки данных в больничных сетях заставили некоторых поставщиков медицинских услуг отказаться от внедрения облачных или аналитических платформ на базе искусственного интеллекта.

- Обеспечение надежных мер кибербезопасности, соблюдение требований HIPAA и безопасное управление данными имеют решающее значение для укрепления доверия между поставщиками медицинских услуг и пациентами. Например, Oracle Health делает акцент на сквозном шифровании и безопасном управлении доступом в своих аналитических решениях.

- Кроме того, высокие первоначальные инвестиции, необходимые для платформ расширенной аналитики, в сочетании с расходами на обучение персонала и интеграцию с существующими системами, могут препятствовать внедрению, особенно среди небольших клиник или медицинских учреждений.

- Преодоление этих проблем посредством усовершенствованных протоколов безопасности, обучения поставщиков и масштабируемых моделей ценообразования будет иметь решающее значение для устойчивого роста рынка.

Охват рынка аналитики здравоохранения в Северной Америке

Рынок сегментирован по типу, компоненту, модели поставки, области применения и конечному пользователю.

- По типу

По типу рынок аналитики здравоохранения Северной Америки сегментируется на предписывающую аналитику, предиктивную аналитику и описательную аналитику. Сегмент предиктивной аналитики доминировал на рынке с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено его способностью прогнозировать результаты лечения пациентов, оптимизировать распределение ресурсов и поддерживать профилактическую и ценностно-ориентированную помощь. Больницы и поставщики медицинских услуг все чаще полагаются на предиктивную аналитику для оценки риска пациентов, раннего выявления нежелательных явлений и операционного планирования. Внедрение стимулируется растущей доступностью больших объемов данных EHR и платформ на базе ИИ, которые могут предоставлять полезную информацию. Предиктивная аналитика также помогает плательщикам и поставщикам снижать расходы за счет выявления пациентов с высоким риском и адаптации вмешательств, повышения эффективности и повышения удовлетворенности пациентов. Ее широкое применение в клинических, операционных и финансовых рабочих процессах обеспечивает дальнейшее доминирование на рынке.

Ожидается, что сегмент предписывающей аналитики продемонстрирует самые высокие темпы роста – 22,4% – в период с 2025 по 2032 год, что обусловлено его способностью рекомендовать оптимизированные действия для принятия клинических и административных решений. Используя передовые алгоритмы машинного обучения, предписывающая аналитика позволяет поставщикам медицинских услуг определять оптимальный курс действий при планировании лечения, распределении ресурсов и выборе схем оказания медицинской помощи. Растущее внедрение в управление здравоохранением населения, работу больниц и системы оплаты стимулирует спрос. Организации осознают ценность предписывающих решений для снижения числа повторных госпитализаций, улучшения результатов лечения пациентов и поддержки инициатив в области оказания медицинской помощи, основанных на ценностях. Интеграция с электронными медицинскими картами на базе ИИ и системами мониторинга в режиме реального времени дополнительно ускоряет траекторию роста.

- По компонентам

По компонентному составу рынок сегментируется на услуги, программное обеспечение и оборудование. Сегмент программного обеспечения доминировал на рынке с наибольшей долей выручки в 45% в 2024 году благодаря широкому распространению платформ передовой аналитики, облачных решений и инструментов на базе искусственного интеллекта. Программные решения обеспечивают анализ данных в режиме реального времени, создание отчетов, прогнозное моделирование и поддержку принятия решений, что делает их незаменимыми для больниц, клиник и организаций-плательщиков. Поставщики все чаще предлагают модели на основе подписки, что упрощает внедрение для медицинских учреждений разного масштаба. Гибкость, масштабируемость и постоянное обновление сегмента программного обеспечения гарантируют, что он остается предпочтительным выбором для медицинских операций, основанных на аналитике. Интеграция с электронными медицинскими картами и платформами телемедицины повышает операционную совместимость и комплексное принятие решений на основе данных.

Ожидается, что сегмент услуг будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на консалтинг, внедрение, обучение и поддержку. Поставщикам услуг требуются специализированные знания для эффективного развертывания, настройки и обслуживания сложных аналитических платформ. Такие услуги, как управляемая аналитика, поддержка облачного развертывания и оптимизация моделей ИИ, набирают популярность. Растущее число ИТ-проектов в здравоохранении и инициатив в области ценностно-ориентированного ухода подпитывает потребность в профессиональных услугах. Поставщики, предлагающие комплексные решения, включая консалтинг и управляемые услуги, имеют все возможности для использования этого роста.

- По модели доставки

По модели предоставления услуг рынок сегментируется на сегменты «по запросу» (облачные) и «локальные». Локальный сегмент доминировал на рынке с наибольшей долей выручки в 52% в 2024 году, что обусловлено, главным образом, стремлением поставщиков медицинских услуг к безопасности данных, конфиденциальности и контролю над конфиденциальной информацией пациентов. Локальные решения позволяют больницам и организациям-плательщикам хранить и обрабатывать данные внутри компании, обеспечивая соблюдение требований HIPAA и других нормативных актов. Крупные больничные системы и многопрофильные группы часто инвестируют в локальную инфраструктуру для обработки больших объемов данных и интеграции с существующими системами. Стабильность, надежность и возможности настройки локальных решений способствуют их доминированию на рынке.

Ожидается, что сегмент услуг по запросу продемонстрирует самые высокие темпы роста – 24% в период с 2025 по 2032 год – благодаря внедрению облачных технологий, снижению первоначальных затрат и масштабируемости. Облачные аналитические платформы обеспечивают доступ к аналитике в режиме реального времени из разных локаций, что делает их идеальным решением для небольших клиник, поставщиков услуг телемедицины и организаций-плательщиков. Решения по запросу поддерживают передовые модели искусственного интеллекта, удаленный мониторинг и совместную работу поставщиков услуг. Гибкость масштабирования ресурсов по запросу в сочетании с быстрым развертыванием и снижением ИТ-расходов способствуют ускоренному внедрению этих технологий в Северной Америке.

- По применению

По области применения рынок аналитики в здравоохранении сегментируется на клиническую аналитику, аналитику здоровья населения, операционную и административную аналитику и финансовую аналитику. Сегмент клинической аналитики доминировал на рынке с наибольшей долей выручки в 40% в 2024 году, что обусловлено его прямым влиянием на лечение пациентов, стратификацию рисков и улучшение результатов лечения. Больницы и клиники все чаще используют клиническую аналитику для выявления пациентов с высоким риском, снижения числа повторных госпитализаций и оптимизации протоколов лечения. Интеграция с электронными медицинскими картами (EHR) и предиктивными моделями улучшает качество оказания медицинской помощи и принятия решений. Сегмент выигрывает от растущего акцента на ценностно-ориентированной медицинской помощи, профилактической медицине и отчетности о качестве. Аналитика в режиме реального времени для мониторинга пациентов и координации лечения обеспечивает сохранение лидирующих позиций на рынке.

Ожидается, что сегмент аналитики здоровья населения будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено инициативами по улучшению здоровья населения, контролю хронических заболеваний и снижению расходов на здравоохранение. Аналитика здоровья населения объединяет данные о страховых случаях, клинических и социальных детерминантах здоровья для выявления тенденций, распределения ресурсов и реализации профилактических стратегий. Страхователи и системы здравоохранения все чаще внедряют эти решения для эффективного управления большими группами пациентов. Интеграция с инструментами прогнозирования и выдачи предписаний на основе ИИ улучшает процесс принятия решений на уровне населения. Растущее внимание к профилактической помощи, регуляторным стимулам и улучшению результатов лечения способствует быстрому внедрению аналитики здоровья населения.

- Конечным пользователем

По принципу конечного пользователя рынок сегментируется на поставщиков медицинских услуг и организации, предоставляющие услуги по оказанию медицинской помощи (ACO), плательщиков медицинских услуг (HIE), организации, предоставляющие услуги по оказанию медицинской помощи (MCO), и организации, предоставляющие услуги по оказанию медицинской помощи (TPA). Сегмент поставщиков медицинских услуг и организаций, предоставляющих услуги по оказанию медицинской помощи (ACO), доминировал на рынке с наибольшей долей выручки в 46% в 2024 году благодаря их непосредственному участию в оказании медицинской помощи пациентам, работе с большими объемами данных и острой потребности в системах поддержки принятия решений. Больницы, клиники и интегрированные сети предоставления услуг все чаще используют аналитику для оптимизации клинических результатов, повышения операционной эффективности и удовлетворенности пациентов. Поставщики услуг получают преимущества от прогнозной информации для ведения пациентов и рекомендаций по назначению лечения. Доминирование поддерживается широкомасштабным внедрением электронных медицинских карт (EHR), инструментов мониторинга в режиме реального времени и программ управления здоровьем населения.

Ожидается, что сегмент плательщиков медицинских услуг будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в анализе страховых случаев, корректировке рисков, выявлении мошенничества и управлении затратами. Плательщикам всё чаще приходится использовать аналитику для оптимизации возмещения расходов, выявления участников с высоким уровнем риска и внедрения моделей оплаты, основанных на ценности. Интеграция искусственного интеллекта и предиктивного моделирования способствует более эффективному принятию решений и сдерживанию затрат. Растущее внимание к показателям эффективности, соответствия требованиям и качества здравоохранения ускоряет внедрение аналитики среди плательщиков.

Региональный анализ рынка аналитики здравоохранения в Северной Америке

- США доминировали на североамериканском рынке аналитики здравоохранения с наибольшей долей выручки в 68,4% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых поставщиков технологий, при этом больницы, клиники и страховые компании все чаще внедряют решения в области прогнозного моделирования, управления здоровьем населения и оперативной аналитики в режиме реального времени.

- Поставщики медицинских услуг и плательщики медицинских услуг в регионе высоко ценят возможность улучшать результаты лечения пациентов, оптимизировать операционную эффективность и сокращать расходы с помощью решений для прогнозирования, предписания и аналитики в режиме реального времени.

- Широкое внедрение подкрепляется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение, мощной государственной поддержкой взаимодействия данных и растущим акцентом на ценностно-ориентированной медицинской помощи, что делает аналитику здравоохранения важнейшим инструментом в больницах, клиниках и организациях-плательщиках.

Аналитика рынка здравоохранения США

Рынок аналитики здравоохранения США в 2024 году занял наибольшую долю выручки в Северной Америке – 68,4%. Этому способствовало повсеместное внедрение электронных медицинских карт (ЭМК), предиктивной и предписывающей аналитики на основе искусственного интеллекта, а также передовых инструментов управления здоровьем населения. Поставщики медицинских услуг и плательщики всё чаще отдают приоритет принятию решений на основе данных для улучшения результатов лечения пациентов, снижения затрат и оптимизации операционной эффективности. Растущая тенденция к ценностно-ориентированному подходу к оказанию медицинской помощи в сочетании с высоким спросом на облачные аналитические платформы и решения для мониторинга в режиме реального времени дополнительно стимулирует развитие рынка. Более того, мощная государственная поддержка взаимодействия, инициатив в области цифрового здравоохранения и нормативных стимулов вносит значительный вклад в расширение рынка.

Анализ рынка аналитики здравоохранения в Канаде

Ожидается, что рынок аналитики здравоохранения Канады будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет инициатив по улучшению качества обслуживания пациентов, повышению эффективности здравоохранения и управлению расходами. Росту рынка способствуют цифровизация систем здравоохранения, внедрение аналитики на основе искусственного интеллекта и государственные программы развития ИТ в здравоохранении. Канадские поставщики медицинских услуг также внедряют аналитику для улучшения управления здоровьем населения, оптимизации операционной деятельности и поддержки принятия решений. Интеграция аналитики с электронными медицинскими картами, платформами телемедицины и цифровыми решениями для взаимодействия с пациентами становится все более распространенной, стимулируя ее внедрение в больницах и клиниках.

Аналитика рынка здравоохранения Мексики

Ожидается, что рынок аналитики здравоохранения Мексики будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим вниманием к цифровизации здравоохранения и улучшению клинических результатов. Расширение рынка стимулируется всё более широким внедрением медицинских информационных систем в сочетании со спросом на экономически эффективные и основанные на данных решения для здравоохранения. Кроме того, поставщики медицинских услуг и плательщики используют аналитику для оптимизации рабочих процессов, повышения качества обслуживания пациентов и поддержки разработки политики. Ожидается, что растущая осведомлённость о передовых аналитических возможностях и государственные стимулы для внедрения цифрового здравоохранения будут стимулировать дальнейший рост рынка.

Доля рынка аналитики здравоохранения в Северной Америке

Лидерами отрасли аналитики здравоохранения в Северной Америке являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- IQVIA (США)

- Definitive Healthcare, LLC (США)

- Трувета, (США)

- Veradigm LLC (США)

- MedeAnalytics, Inc. (США)

- Innovaccer (США)

- Health Catalyst (США)

- HIMSS (США)

- Datavant (США)

- Premier Inc. (США)

- athenahealth, Inc. (США)

- Optum, Inc. (США)

- MedInsight, Inc. (США)

- Аркадия. (США)

- Мератив (США)

- Oracle (США)

- Allscripts Healthcare Solutions, Inc. (США)

- McKesson Corporation (США)

- Medtronic (Ирландия)

Каковы последние тенденции на рынке аналитики в здравоохранении в Северной Америке?

- В октябре 2025 года компания HealthTap, занимающаяся телемедициной, заключила партнерское соглашение с цифровой платформой здравоохранения Eli Lilly, LillyDirect, чтобы предложить услуги виртуального лечения диабета в США. Благодаря этому партнерству пациенты с диабетом по всей стране получат доступ к врачам первичной медико-санитарной помощи HealthTap для получения персонализированной помощи, включая управление приемом лекарств, анализы лабораторных данных и профилактическую медицинскую помощь.

- В октябре 2025 года чикагская венчурная компания Runway Growth Capital объявила о приобретении SWK Holdings, публичной компании, предоставляющей кредиты в сфере здравоохранения и естественных наук, примерно за 229,5 млн долларов США. Этот стратегический шаг направлен на расширение инвестиционной активности Runway в сфере здравоохранения и увеличение доли связанных с здравоохранением активов в её портфеле с 14% до 31%. Портфель SWK включает инвестиции в 22 компании в сфере здравоохранения.

- В сентябре 2025 года компания NextPlat объявила о разработке ClearMetrX 4.0 — программного обеспечения для анализа и составления отчётов по медицинским данным с использованием искусственного интеллекта. Платформа, запуск которой запланирован на четвёртый квартал 2025 года, а коммерческое внедрение — на первую половину 2026 года, будет интегрировать передовые возможности искусственного интеллекта для повышения эффективности работы системы здравоохранения и улучшения результатов лечения пациентов.

- В сентябре 2025 года компания Premier, занимающаяся аналитикой медицинских данных, должна была стать частной в рамках сделки на сумму 2,6 млрд долларов США, в результате которой её приобретёт инвестиционная компания. Это приобретение подчёркивает растущий интерес к компаниям, занимающимся аналитикой медицинских данных, и их роль в улучшении качества медицинского обслуживания посредством анализа данных.

- В июле 2025 года компания Nordic Capital приобрела Arcadia Solutions, компанию, занимающуюся аналитикой в сфере здравоохранения и специализирующуюся на консолидации и анализе медицинских данных для выявления пробелов в лечении и улучшения результатов. Целью приобретения является повышение качества медицинского обслуживания и экономической эффективности с помощью искусственного интеллекта (ИИ). Среди клиентов Arcadia — Aetna, правительство штата Калифорния и академические центры, такие как Медицинский центр Джонса Хопкинса.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.