North America Heart Valve Repair And Replacement Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.57 Billion

USD

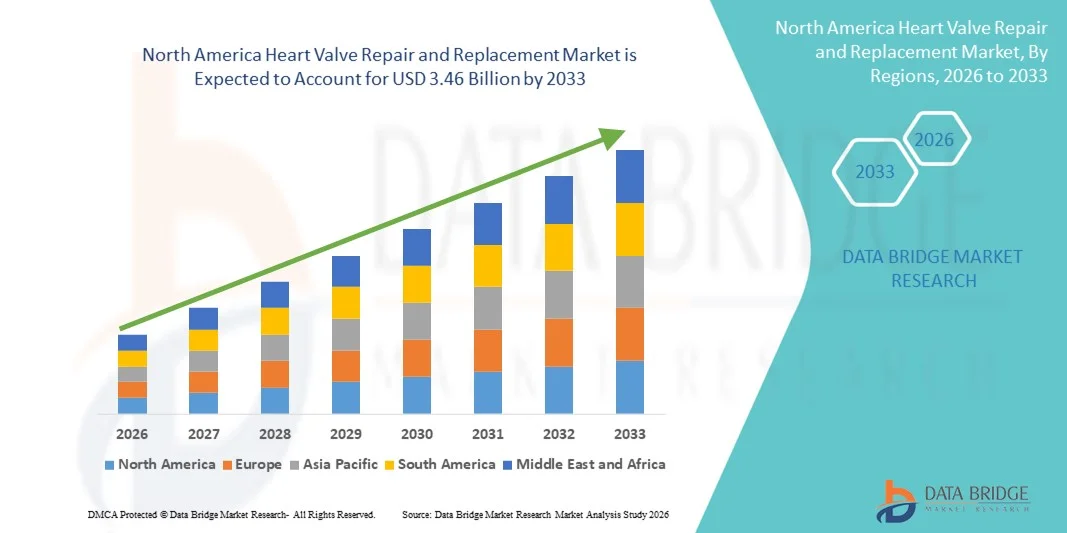

3.46 Billion

2025

2033

USD

1.57 Billion

USD

3.46 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.46 Billion | |

| % | |

|

Сегментация рынка ремонта и замены сердечных клапанов в Северной Америке по продуктам (хирургическая замена сердечных клапанов, хирургический ремонт сердечных клапанов, клапаны TAVI/TAVR, трансплантаты, заплатки, лекарственные препараты и другие), процедурам (хирургические и нехирургические), показаниям (клапанный стеноз, клапанная недостаточность, пролапс митрального клапана и другие), конечным пользователям (больницы, специализированные центры, лаборатории катетеризации сердца, амбулаторные хирургические центры и другие), каналам сбыта (прямые продажи, розничные продажи и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка ремонта и замены сердечных клапанов в Северной Америке

- Объем рынка ремонта и замены сердечных клапанов в Северной Америке в 2025 году оценивался в 1,57 млрд долларов США и, как ожидается, достигнет 3,46 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,4% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности клапанных заболеваний сердца, старением населения и быстрым внедрением малоинвазивных процедур, таких как TAVR/TMVR и передовых технологий протезирования клапанов, которые становятся стандартной альтернативой операциям на открытом сердце как в клинической практике, так и по запросу пациентов.

- Кроме того, развитая инфраструктура здравоохранения Северной Америки, хорошо отлаженные системы возмещения затрат и большой объем процедур, особенно в Соединенных Штатах, стимулируют клиническое внедрение и инвестиции в новые решения по ремонту и замене, что приводит к большей интеграции инновационных технологий доступа, визуализации и устройств в учреждениях кардиологической помощи.

Анализ рынка ремонта и замены сердечных клапанов в Северной Америке

- Процедуры по восстановлению и замене сердечных клапанов, включая хирургические и транскатетерные подходы, становятся все более важными компонентами кардиологической помощи как в стационарных условиях, так и в специализированных кардиологических центрах, благодаря их способности эффективно лечить клапанные заболевания сердца, улучшать результаты лечения пациентов и снижать долгосрочную заболеваемость и смертность.

- Растущий спрос на эти процедуры в первую очередь обусловлен увеличением распространенности стеноза клапанов, клапанной недостаточности и пролапса митрального клапана, старением населения и достижениями в области малоинвазивных технологий, таких как имплантация клапанов TAVI/TAVR, которые обеспечивают сокращение времени восстановления и снижение рисков по сравнению с традиционной операцией на открытом сердце.

- США доминировали на рынке ремонта и замены сердечных клапанов, занимая наибольшую долю выручки в 78,3% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, большим объемом проводимых процедур, передовыми системами возмещения затрат и сильным присутствием ключевых производителей медицинского оборудования.

- Канада является самой быстрорастущей страной на североамериканском рынке, чему способствуют растущее внедрение малоинвазивных процедур, расширение больничных мощностей, повышение осведомленности о вмешательствах на сердечных клапанах и поддержка государственных инициатив в области здравоохранения, облегчающих доступ к передовой кардиологической помощи.

- Сегмент клапанов TAVI/TAVR доминировал на рынке с долей в 45% в 2025 году, чему способствовали быстрое внедрение в клиническую практику, доказанные результаты у пациентов высокого риска и расширение использования в группах пациентов среднего и низкого риска.

Обзор отчета и сегментация рынка ремонта и замены сердечных клапанов в Северной Америке

|

Атрибуты |

Ключевые рыночные тенденции в Северной Америке: ремонт и замена сердечных клапанов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ремонта и замены сердечных клапанов в Северной Америке

Малоинвазивные и контролируемые с помощью визуализации процедуры

- Значительной и быстрорастущей тенденцией на рынке ремонта и замены сердечных клапанов в Северной Америке является все более широкое внедрение малоинвазивных и контролируемых визуализацией процедур, таких как TAVI/TAVR и роботизированные операции, которые повышают точность процедур и ускоряют восстановление пациентов.

- Например, процедуры TAVR все чаще выполняются под контролем визуализации в режиме реального времени, что позволяет кардиологам заменять аортальные клапаны с минимальными разрезами, сокращая продолжительность пребывания в больнице и послеоперационные осложнения.

- Интеграция передовых технологий визуализации и катетерных вмешательств позволяет врачам более точно определять размеры и устанавливать клапаны, улучшать результаты процедур и снижать риски, связанные с традиционной операцией на открытом сердце.

- Бесшовная интеграция методов визуализации и процедурного контроля в рабочие процессы кардиологической помощи обеспечивает мониторинг и оценку функции клапанов в режиме реального времени, повышая общую безопасность пациентов и показатели успешности операций.

- Тенденция к малоинвазивным вмешательствам под контролем изображений коренным образом меняет ожидания пациентов и практику работы больниц, побуждая производителей медицинского оборудования к инновациям в создании более интеллектуальных и точных клапанных систем.

- Внедрение передовых клапанных технологий и роботизированных систем быстро растет как среди взрослого, так и среди пожилого населения, поскольку больницы все чаще отдают приоритет более быстрому выздоровлению, снижению частоты осложнений и уменьшению травматизма во время процедур.

- Внедрение искусственного интеллекта и предиктивной аналитики в процедуры на сердечных клапанах позволяет врачам прогнозировать осложнения и оптимизировать индивидуальные планы лечения пациентов, повышая показатели успешности процедур.

Динамика рынка ремонта и замены сердечных клапанов в Северной Америке

Водитель

Рост распространенности клапанных заболеваний сердца и старение населения

- Увеличение частоты возникновения стеноза клапанов, клапанной недостаточности и пролапса митрального клапана в сочетании со старением населения является существенным фактором, обуславливающим возросший спрос на операции по восстановлению и замене сердечных клапанов.

- Например, в 2025 году компания Edwards Lifesciences сообщила об увеличении числа пациентов, которым показана транскатетерная имплантация аортального клапана (TAVR), что отражает рост количества таких процедур в больницах по всей территории США.

- По мере роста осведомленности пациентов о малоинвазивных методах лечения, больницы предлагают передовые решения по ремонту и замене клапанов, предоставляя альтернативу операциям на открытом сердце с улучшенными показателями восстановления.

- Кроме того, расширение инфраструктуры здравоохранения, поддержка в вопросах возмещения расходов и создание специализированных кардиологических центров делают вмешательства на клапанах сердца более доступными, что увеличивает количество проводимых процедур.

- Растущая популярность процедур с меньшим хирургическим риском, более коротким сроком пребывания в больнице и лучшими долгосрочными результатами стимулирует внедрение клапанов TAVI/TAVR, хирургической замены клапанов и методов их восстановления по всей Северной Америке.

- Растущие инвестиции компаний-производителей медицинского оборудования в исследования и разработки клапанных систем следующего поколения стимулируют инновации, расширяют ассортимент продукции и повышают эффективность процедур.

- Например, компании Medtronic и Abbott выпустили усовершенствованные конструкции клапанов для транскатетерной имплантации аортального клапана (TAVR) с повышенной прочностью и простотой имплантации, что способствует более широкому внедрению этой технологии среди пациентов высокого и среднего риска.

Сдержанность/Вызов

Высокие затраты на процедуры и препятствия, связанные с соблюдением нормативных требований.

- Относительно высокая стоимость операций по ремонту и замене сердечных клапанов в сочетании со сложными нормативными требованиями представляет собой серьезную проблему для роста рынка в целом.

- Например, для проведения TAVR и роботизированных процедур часто требуется специализированное оборудование и высококвалифицированный персонал, что приводит к более высоким первоначальным затратам для больниц и пациентов.

- Строгие требования FDA к одобрению и соблюдению норм для новых клапанных устройств увеличивают сроки и затраты на разработку для производителей медицинских изделий, замедляя вывод продукции на рынок.

- Кроме того, ограниченное страховое покрытие и ограничения на возмещение расходов в некоторых случаях могут ограничивать доступ пациентов к медицинской помощи, особенно в небольших больницах или для пациентов с нетрадиционными страховыми планами.

- Преодоление этих проблем за счет экономически эффективных инноваций в области медицинских устройств, упрощения процедур получения разрешений регулирующих органов и расширения политики возмещения расходов будет иметь решающее значение для устойчивого роста североамериканского рынка ремонта и замены сердечных клапанов.

- Возможные осложнения во время процедуры и необходимость последующих вмешательств также могут отпугивать пациентов от проведения операций на сердечных клапанах, особенно в группах высокого риска.

- Например, больницы уделяют особое внимание программам послеоперационного наблюдения и обучению пациентов, чтобы минимизировать осложнения и повысить уверенность в малоинвазивных процедурах на клапанах сердца.

Обзор рынка ремонта и замены сердечных клапанов в Северной Америке

Рынок сегментирован по продукту, процедуре, показаниям, конечному пользователю и каналу сбыта.

- По продукту

В зависимости от типа продукции, рынок ремонта и замены сердечных клапанов в Северной Америке сегментирован на хирургическую замену сердечных клапанов, хирургический ремонт сердечных клапанов, клапаны TAVI/TAVR, трансплантаты, заплатки, лекарственные препараты и другие. Сегмент клапанов TAVI/TAVR доминировал на рынке, занимая наибольшую долю выручки в 45% в 2025 году, благодаря быстрому внедрению среди пожилых пациентов и пациентов высокого риска. Больницы и специализированные кардиологические центры все чаще отдают предпочтение TAVR из-за его минимально инвазивного характера, более короткого периода восстановления и сниженного риска процедуры по сравнению с хирургической заменой на открытом сердце. Пациенты с сопутствующими заболеваниями часто отдают приоритет процедурам TAVI, чтобы избежать длительного пребывания в больнице, что делает этот сегмент наиболее прибыльным. Наличие передовых конструкций клапанов с улучшенной долговечностью и простотой имплантации также укрепило доминирование клапанов TAVI/TAVR. Кроме того, растущая осведомленность кардиологов и пациентов о минимально инвазивных вмешательствах способствует сохранению лидерства на рынке. Сегмент поддерживается значительными инвестициями в НИОКР со стороны ключевых производителей, что обеспечивает постоянные инновации и внедрение.

Ожидается, что сегмент хирургической замены сердечных клапанов продемонстрирует самый быстрый темп роста — 18,5% в период с 2026 по 2033 год, что обусловлено растущим спросом на долговечные решения для пациентов со средним риском. Усовершенствование хирургических методов и улучшение послеоперационных результатов делают традиционные хирургические методы замены клапанов более привлекательными. Хирурги часто предпочитают этот подход в сложных случаях, когда транскатетерная имплантация аортального клапана (TAVR) не подходит, а расширение инфраструктуры кардиохирургии в больницах США и Канады способствует его внедрению. Улучшенные программы обучения и малоинвазивные гибридные хирургические подходы также стимулируют рост. Пациенты, стремящиеся к окончательному и долговременному решению проблем с клапанной дисфункцией, способствуют устойчивому росту в этом сегменте.

- По процедуре

В зависимости от вида процедуры рынок сегментируется на хирургические и нехирургические процедуры. Сегмент хирургических процедур доминировал на рынке с долей в 60% в 2025 году благодаря устоявшемуся клиническому применению и доказанным долгосрочным результатам. Хирургические процедуры предоставляют кардиологам полный контроль над восстановлением или заменой клапанов, что делает их подходящими для сложных анатомических вариаций. Больницы продолжают инвестировать в хирургическую инфраструктуру, поддерживая большой объем процедур и обеспечивая сохранение лидирующих позиций. Предпочтение пациентов к окончательной коррекции и уверенность врачей в результатах хирургического вмешательства способствуют лидерству этого сегмента. Кроме того, высококвалифицированные кардиохирурги и специализированные кардиологические центры в Северной Америке укрепляют доминирование хирургических процедур. Убедительные клинические данные и благоприятная политика возмещения затрат также способствуют росту этого сегмента.

Ожидается, что сегмент нехирургических процедур продемонстрирует самый быстрый среднегодовой темп роста в 19,2% в период с 2026 по 2033 год, чему способствует растущее внедрение малоинвазивных методов TAVI/TAVR. Нехирургические процедуры сокращают время восстановления, продолжительность пребывания в больнице и снижают риски, связанные с процедурой, что делает их привлекательными для пожилых пациентов и пациентов из группы высокого риска. Расширение специализированных лабораторий катетеризации сердца и информационные кампании о малоинвазивных вмешательствах еще больше ускоряют рост. Например, многие больницы теперь отдают приоритет TAVR перед операцией на открытом сердце у подходящих пациентов. Постоянные инновации в технологии клапанов и системах доставки также способствуют быстрому внедрению нехирургических процедур.

- По показаниям

В зависимости от показаний рынок сегментирован на клапанный стеноз, клапанную недостаточность, пролапс митрального клапана и другие заболевания. Сегмент клапанного стеноза доминировал на рынке с наибольшей долей в 42% в 2025 году, что обусловлено высокой распространенностью заболевания среди стареющего населения и острой необходимостью своевременного вмешательства. Тяжелый стеноз часто приводит к сердечной недостаточности и другим осложнениям, поэтому раннее вмешательство имеет важное значение. Применение TAVI/TAVR у пациентов со стенозом растет, что еще больше увеличивает долю рынка. Больницы отдают приоритет лечению стеноза из-за клинической срочности, увеличивая объемы процедур. Сегмент выигрывает от постоянных исследований и разработок в области конструкции клапанов и визуализационного контроля для оптимизации результатов лечения пациентов. Осведомленность врачей и рекомендации руководств также укрепляют его доминирование.

Ожидается, что сегмент клапанной недостаточности продемонстрирует самый быстрый рост со среднегодовым темпом роста в 17,8% в период с 2026 по 2033 год, чему способствуют повышение показателей диагностики и улучшение вариантов лечения. Раннее выявление недостаточности позволяет проводить вмешательства до возникновения серьезных осложнений, что способствует расширению применения процедур. Например, комбинированные хирургические и катетерные подходы позволяют разрабатывать гибкие планы лечения. Растущая осведомленность кардиологов и пациентов о долгосрочных преимуществах ускоряет рост рынка. Достижения в области устройств для восстановления и малоинвазивных методов способствуют более быстрому внедрению этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные центры, лаборатории катетеризации сердца, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке с долей 68% в 2025 году благодаря большому объему процедур и хорошо развитой хирургической и катетеризационной инфраструктуре. Больницы предоставляют комплексные условия для предоперационного и послеоперационного ухода, что позволяет проводить сложные вмешательства. Предпочтение пациентов к процедурам в больницах из-за предполагаемой безопасности и доступа к опытным хирургам является движущей силой доминирования. Крупные больницы в США и Канаде продолжают инвестировать в лаборатории катетеризации, способные проводить TAVR, и гибридные операционные. Прочные партнерские отношения с производителями медицинских устройств обеспечивают доступность передовых клапанных технологий. Роль больниц в обучении и клинических исследованиях также способствует лидерству на рынке.

Ожидается, что сегмент лабораторий катетеризации сердца продемонстрирует самый быстрый рост — 20,3% в год в период с 2026 по 2033 год, что обусловлено растущим внедрением малоинвазивных процедур TAVI/TAVR. Например, эти лаборатории позволяют проводить точную установку клапанов под контролем визуализации с сокращением времени процедуры. Рост числа специализированных амбулаторных центров катетеризации и повышение осведомленности пациентов способствуют увеличению объемов процедур. Тенденция к сокращению сроков пребывания в больнице и повышению экономической эффективности вмешательств ускоряет внедрение этих методов. Инвестиции в высокотехнологичные системы визуализации и доставки поддерживают быстрое расширение этого сегмента.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров доминировал на рынке с долей в 55% в 2025 году, поскольку больницы и крупные кардиологические центры часто закупают устройства напрямую у производителей, чтобы обеспечить стабильные поставки и получить скидки за объем. Прямые тендеры позволяют заключать договоры на обслуживание, проводить обучение и оказывать послепродажную поддержку, повышая операционную эффективность. Высококачественные транскатетерные имплантаты аортального клапана (TAVR) и хирургические клапаны часто приобретаются через этот канал из-за нормативных требований и требований к качеству. Долгосрочные отношения с поставщиками и возможности индивидуальной настройки укрепляют доминирующее положение. Поддержка производителя в вопросах обучения работе с устройством и предоставления методических рекомендаций также способствует закупкам через прямые тендеры.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост со среднегодовым темпом роста в 18,7% в период с 2026 по 2033 год, чему способствует растущая доступность устройств для замены сердечных клапанов через авторизованных дистрибьюторов и специализированных розничных продавцов кардиологической продукции. Например, небольшие специализированные центры и развивающиеся больницы все чаще полагаются на розничные каналы для своевременного доступа к ремонту и замене продукции. Расширение сети региональных дистрибьюторов в Канаде и США еще больше ускоряет рост. Простота закупок, гибкие размеры заказов и более быстрая доставка способствуют внедрению. Повышение осведомленности врачей о малоинвазивных вариантах клапанов также стимулирует расширение розничных продаж.

Региональный анализ рынка ремонта и замены сердечных клапанов в Северной Америке

- США доминировали на рынке ремонта и замены сердечных клапанов, занимая наибольшую долю выручки в 78,3% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, большим объемом проводимых процедур, передовыми системами возмещения затрат и сильным присутствием ключевых производителей медицинского оборудования.

- Пациенты и медицинские работники в США высоко ценят эффективность, безопасность и сокращение времени восстановления, обеспечиваемые TAVI/TAVR и хирургическими вмешательствами на сердечных клапанах, которые улучшают долгосрочные результаты и качество жизни для групп высокого риска и пожилых людей.

- Широкое распространение этой технологии дополнительно поддерживается инвестициями в гибридные операционные, специализированные кардиологические центры и эффективные программы обучения хирургов и интервенционных кардиологов, что делает процедуры по ремонту и замене сердечных клапанов предпочтительным решением в больницах по всей стране.

Анализ рынка ремонта и замены сердечных клапанов в США.

США доминировали на североамериканском рынке ремонта и замены сердечных клапанов, занимая наибольшую долю выручки в 78,3% в 2025 году, что обусловлено высокой распространенностью клапанных заболеваний сердца и старением населения. Больницы и специализированные кардиологические центры все чаще внедряют TAVI/TAVR и передовые хирургические процедуры на клапанах благодаря их малоинвазивному характеру, сокращению времени восстановления и улучшению результатов лечения пациентов. Предпочтение инновационным процедурам в сочетании с развитой инфраструктурой здравоохранения и благоприятной политикой возмещения расходов ускоряет рост рынка. Кроме того, растущая осведомленность кардиологов и пациентов о малоинвазивных вариантах, а также постоянные инвестиции в НИОКР со стороны ведущих производителей медицинского оборудования способствуют дальнейшему расширению. США также выигрывают от большого объема процедур и раннего внедрения технологий клапанов следующего поколения, что обеспечивает им лидерство в Северной Америке.

Анализ рынка ремонта и замены сердечных клапанов в Канаде

Рынок ремонта и замены сердечных клапанов в Канаде является самым быстрорастущим сегментом в стране, чему способствуют растущее внедрение малоинвазивных процедур и расширение возможностей больниц. Государственные инициативы в области здравоохранения и система возмещения расходов улучшают доступ пациентов к передовым методам лечения клапанов сердца. Больницы инвестируют в гибридные операционные, лаборатории катетеризации сердца и специализированные кардиологические центры для удовлетворения растущего спроса. Информационные кампании для пациентов и программы обучения врачей способствуют увеличению объемов процедур. Кроме того, растущая распространенность клапанных заболеваний сердца и увеличение численности пожилого населения в Канаде создают возможности для проведения TAVI/TAVR и хирургических операций на клапанах сердца. Рост дополнительно поддерживается государственными исследованиями и партнерством с компаниями-производителями медицинского оборудования для разработки решений нового поколения в области клапанной хирургии.

Анализ рынка ремонта и замены сердечных клапанов в Мексике

Рынок ремонта и замены сердечных клапанов в Мексике становится развивающимся сектором, чему способствуют растущие инвестиции в инфраструктуру здравоохранения и специализированную кардиологическую помощь. Постепенно растет внедрение малоинвазивных процедур, чему способствуют повышение осведомленности о методах лечения клапанных заболеваний сердца и расширение возможностей больниц. Крупные больницы и частные кардиологические центры начинают внедрять процедуры TAVI/TAVR наряду с традиционными хирургическими вмешательствами. Поддержка со стороны государственных программ здравоохранения и растущее страховое покрытие для пациентов высокого риска способствуют росту. Инициативы по информированию пациентов и сотрудничество с производителями медицинских устройств ускоряют внедрение. Ожидается, что рынок продолжит расти по мере улучшения инфраструктуры и доступности, особенно в городских центрах.

Доля рынка ремонта и замены сердечных клапанов в Северной Америке

В Северной Америке отрасль ремонта и замены сердечных клапанов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Edwards Lifesciences Corporation (США)

- Эбботт (США)

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Artivion Inc (США)

- BioStable Science and Engineering Inc (США)

- Colibri Heart Valve LLC (США)

- JenaValve Technology Inc (США)

- Компания Micro Interventional Devices Inc (США)

- Neovasc Inc (Канада)

- Valcare Medical (США)

- LivaNova Plc (Великобритания)

- Cardiac Dimensions Inc (США)

- On-X Life Technologies (США)

- Corcym Group (Италия)

- TTK Healthcare Limited (Индия)

- Symetis (США)

- Meril Life Sciences (Индия)

- Sahajanand Medical Technologies) (Индия)

- Биоклей (США)

Какие последние тенденции наблюдаются на рынке ремонта и замены сердечных клапанов в Северной Америке?

- В декабре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило систему замены митрального клапана SAPIEN M3 компании Edwards Lifesciences, что стало первой транссептальной транскатетерной терапией митрального клапана, разрешенной в Соединенных Штатах для пациентов с симптоматической митральной регургитацией средней и тяжелой степени, которым противопоказано хирургическое вмешательство или коррекция. Эта система расширяет возможности малоинвазивного лечения и основана на положительных данных клинических испытаний, демонстрирующих значительное снижение митральной регургитации и улучшение качества жизни.

- В мае 2025 года компания Abbott получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою систему транскатетерной замены митрального клапана Tendyne™ (TMVR), первое в своем роде устройство для лечения заболеваний митрального клапана у пациентов с выраженной кальцификацией митрального кольца (MAC), которым противопоказана операция на открытом сердце или ее реконструкция. Tendyne представляет собой полностью перепозиционируемую, малоинвазивную альтернативу традиционной хирургии.

- В марте 2025 года компания Medtronic представила данные пятилетних клинических исследований своей системы Evolut™ TAVR, продемонстрировав долговременную эффективность и сопоставимые показатели смертности и инвалидизирующего инсульта по сравнению с хирургической заменой аорты у пациентов с тяжелым аортальным стенозом низкого риска. Эти долгосрочные результаты подтверждают целесообразность более широкого применения TAVR в качестве альтернативы операции на открытом сердце.

- В январе 2025 года MUSC Health стала первой командой в Соединенных Штатах, имплантировавшей новое транскатетерное устройство для лечения трикуспидальной регургитации, что продемонстрировало растущее клиническое внедрение новых протезов сердечных клапанов за пределами аортального и митрального клапанов и свидетельствовало об инновациях в терапии сердечных клапанов при заболеваниях, которые недостаточно лечатся.

- В январе 2025 года компания TRiCares объявила о первых имплантациях в США системы транскатетерной замены трикуспидального клапана Topaz (TTVR) в рамках исследования ранней осуществимости (EFS) в США. Этот прорыв знаменует собой один из первых шагов к малоинвазивным методам замены трикуспидального клапана для пациентов с тяжелой трикуспидальной регургитацией, имеющих высокий хирургический риск.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.