North America Lymphangioleiomyomatosis Lam Market

Размер рынка в млрд долларов США

CAGR :

%

USD

56.72 Million

USD

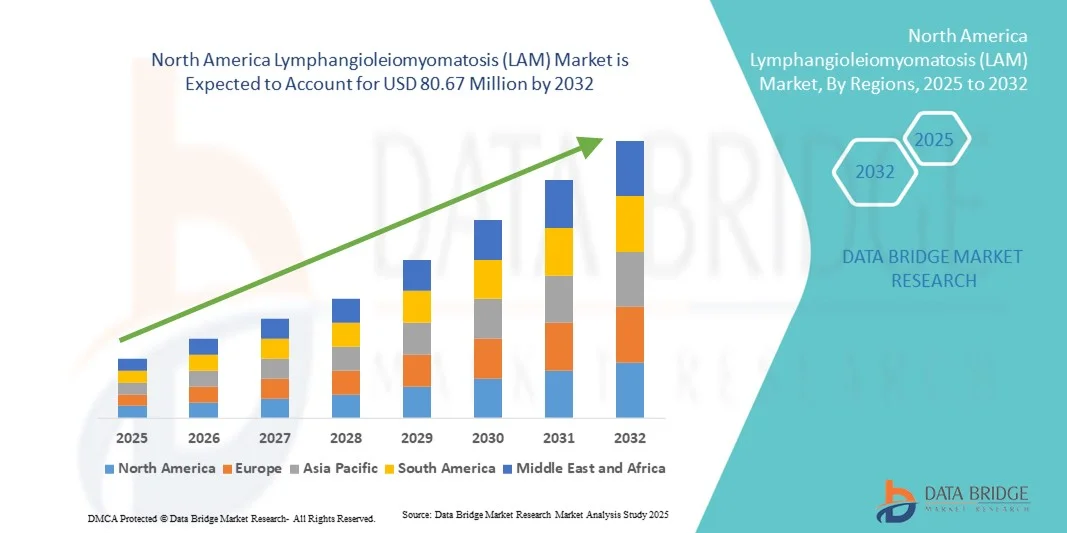

80.67 Million

2024

2032

USD

56.72 Million

USD

80.67 Million

2024

2032

| 2025 –2032 | |

| USD 56.72 Million | |

| USD 80.67 Million | |

| % | |

|

Сегментация рынка лимфангиолейомиоматоза (ЛАМ) в Северной Америке по типу заболевания (туберозный склероз, сложный ЛАМ и спорадический ЛАМ), типу (диагностика и лечение), осложнениям (пневмоторакс, хилоторакс, опухоль почки, плевральный выпот, отек и скопление жидкости и др.), способу введения (перорально, парентерально и др.), конечному потребителю (больницы, специализированные клиники, диагностические центры, уход на дому и др.), каналу сбыта (прямой тендер, больничные аптеки, розничные аптеки, интернет-аптеки и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лимфангиолейомиоматоза (ЛАМ) в Северной Америке

- Объем рынка лимфангиолейомиоматоза (ЛАМ) в Северной Америке в 2024 году оценивался в 56,72 млн долларов США и, как ожидается , достигнет 80,67 млн долларов США к 2032 году при среднегодовом темпе роста 4,50% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь увеличением распространенности редких заболеваний легких и повышением диагностической осведомленности среди медицинских работников, что приводит к более раннему выявлению и лечению случаев ЛАМ во всем регионе.

- Кроме того, растущие инвестиции в исследования редких заболеваний, достижения в терапии ингибиторов mTOR и поддерживающая нормативно-правовая база повышают доступность лечения и стимулируют инновации, тем самым стимулируя расширение рынка ЛАМ в Северной Америке.

Анализ рынка лимфангиолейомиоматоза (ЛАМ) в Северной Америке

- Лимфангиолейомиоматоз (ЛАМ) – редкое заболевание легких, которое в основном поражает женщин. Его все чаще диагностируют в Северной Америке благодаря улучшению диагностической визуализации, генетическому тестированию и повышению клинической осведомленности среди пульмонологов и специалистов по редким заболеваниям.

- Расширение рынка во многом обусловлено достижениями в области молекулярной диагностики, доступностью терапии ингибиторами mTOR и ростом финансирования исследований, направленных на изучение редких легочных заболеваний, что способствует улучшению лечения заболеваний и результатов лечения пациентов.

- США доминировали на североамериканском рынке ЛАМ с наибольшей долей выручки в 79,8% в 2024 году, чему способствовало сильное присутствие специализированных медицинских центров, активные клинические испытания и благоприятная политика возмещения расходов, способствующая доступу к передовым вариантам лечения.

- Ожидается, что в Канаде будет наблюдаться самый быстрый рост в течение прогнозируемого периода благодаря расширению национальных структур редких заболеваний, улучшению доступа к целевой терапии и укреплению сотрудничества между больницами и диагностическими лабораториями.

- Сегмент лечения доминировал на североамериканском рынке ЛАМ с долей рынка 64,6% в 2024 году, что было обусловлено растущим клиническим внедрением целевых схем лечения, таких как сиролимус и эверолимус, которые показали доказанную эффективность в стабилизации функции легких и снижении осложнений, связанных с заболеванием.

Область применения отчета и сегментация рынка лимфангиолейомиоматоза (ЛАМ) в Северной Америке

|

Атрибуты |

Ключевые данные о рынке лимфангиолейомиоматоза (ЛАМ) в Северной Америке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лимфангиолейомиоматоза (ЛАМ) в Северной Америке

Достижения в области таргетной терапии и генетических исследований

- Важной и набирающей обороты тенденцией на рынке ЛАМ в Северной Америке является растущее внимание к разработке целевых терапевтических препаратов и генетическим исследованиям, направленным на понимание молекулярных механизмов развития заболевания. Этот прогресс меняет стратегии лечения и подходы к ведению пациентов.

- Например, такие научно-исследовательские институты, как Национальные институты здравоохранения (NIH) и Фонд LAM, проводят обширные исследования ингибиторов пути mTOR и генетических мутаций, связанных с TSC1 и TSC2, предоставляя новые знания о модуляции заболеваний.

- Внедрение прецизионной медицины в лечение ЛАМ позволяет применять индивидуальные терапевтические подходы, улучшать результаты лечения и замедлять прогрессирование заболевания. Например, применение сиролимуса и эверолимуса продемонстрировало эффективность в стабилизации функции лёгких и минимизации осложнений.

- Более того, генетическое тестирование и идентификация биомаркеров облегчают раннюю диагностику и стратификацию пациентов, позволяя врачам более эффективно разрабатывать индивидуальные планы лечения. Интеграция геномики меняет традиционные парадигмы лечения.

- Растущее сотрудничество между академическими исследовательскими центрами, фармацевтическими компаниями и организациями по защите прав пациентов ускоряет клинические испытания и разработку инновационных лекарственных препаратов для лечения ЛАМ, способствуя формированию экосистемы лечения, более ориентированной на исследования и пациента.

- Эта тенденция к передовым молекулярным методам лечения и научно-исследовательской помощи кардинально меняет подход к лечению ЛАМ в Северной Америке, превращая регион в центр инноваций в области редких заболеваний легких и разработки персонализированной медицины.

- Интеграция искусственного интеллекта (ИИ) в диагностическую визуализацию также повышает точность обнаружения и помогает врачам дифференцировать ЛАМ от других легочных заболеваний на ранних стадиях.

Динамика рынка лимфангиолейомиоматоза (ЛАМ) в Северной Америке

Водитель

Повышение осведомленности, усовершенствование диагностики и исследовательское сотрудничество

- Растущая осведомленность о редких заболеваниях легких среди медицинских работников в сочетании с достижениями в области диагностической визуализации и генетического тестирования является значимым фактором роста рынка ЛАМ в Северной Америке.

- Например, в феврале 2024 года Фонд ЛАМ сотрудничал с крупными исследовательскими больницами с целью расширения регистров пациентов с ЛАМ и содействия раннему выявлению заболевания посредством усовершенствованных диагностических рекомендаций и программ обучения врачей.

- По мере роста осведомленности пациенты получают преимущества от ранней диагностики и более эффективного начала лечения, что приводит к более эффективному контролю заболеваний и повышению качества жизни во всем регионе.

- Более того, тесное сотрудничество между государственными органами, научно-исследовательскими институтами и биотехнологическими компаниями способствует инновациям в методах лечения, расширяя терапевтические возможности для пациентов с ЛАМ.

- Растущая доступность клинических исследований и методов лечения на основе ингибиторов mTOR также способствуют их внедрению, чему способствуют благоприятная политика возмещения расходов и программы финансирования редких заболеваний в США и Канаде. Растущее признание ЛАМ как отдельного редкого заболевания дополнительно стимулирует инвестиции и участие в клинической практике.

- Организации, защищающие права пациентов и оказывающие им поддержку, повышают осведомленность и влияют на реформы политики, направленные на улучшение доступности и финансирования редких заболеваний легких.

- Расширение трансграничного сотрудничества между североамериканскими и европейскими исследовательскими группами усиливает обмен данными и ускоряет разработку методов лечения ЛАМ нового поколения.

Сдержанность/Вызов

Ограниченные возможности лечения и препятствия, связанные с поздней диагностикой

- Отсутствие специфических методов лечения заболевания и ограниченная осведомленность врачей общей практики о симптомах ЛАМ остаются серьезными проблемами, замедляя диагностику и доступ к своевременному лечению.

- Например, из-за редкости ЛАМ и совпадения симптомов с другими заболеваниями легких, такими как ХОБЛ или астма, у пациентов часто возникают задержки в диагностике, что влияет на лечение и результаты заболевания.

- Решение этих диагностических проблем посредством улучшения клинического образования, кампаний по повышению осведомленности и принятия стандартизированных диагностических критериев имеет решающее значение для улучшения показателей выявления заболеваний и ухода за пациентами.

- Кроме того, высокая стоимость долгосрочного лечения ЛАМ, включая визуализацию, лекарственную терапию и консультации специалистов, может стать финансовым бременем для пациентов без комплексного страхового покрытия.

- Хотя инициативы в сфере здравоохранения улучшают доступ к лекарственным препаратам, небольшая численность пациентов ограничивает коммерческие стимулы для инвестиций в фармацевтическую отрасль, тем самым сдерживая быстрые инновации и расширение портфеля лекарственных препаратов. Для преодоления этих барьеров и обеспечения устойчивого роста рынка необходимы активная защита интересов пациентов, финансирование и поддержка со стороны регулирующих органов.

- Побочные эффекты и проблемы переносимости, связанные с длительной терапией ингибиторами mTOR, могут ограничить приверженность пациентов лечению и повлиять на его результаты, что создает трудности для его оптимизации.

- Кроме того, ограниченная осведомленность плательщиков о хроническом характере ЛАМ может задержать одобрение возмещения расходов на современные методы лечения, тем самым ограничивая доступ пациентов к инновационным вариантам лечения.

Рынок лимфангиолейомиоматоза (ЛАМ) в Северной Америке

Рынок сегментирован по типу заболевания, осложнениям, способу введения, конечному потребителю и каналу сбыта.

- По типу заболевания

На основе типа заболевания рынок ЛАМ в Северной Америке сегментируется на ЛАМ с комплексом туберозного склероза (ТСС-ЛАМ) и спорадический ЛАМ. Сегмент спорадического ЛАМ доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено его более высокой распространенностью среди женщин без сопутствующих генетических заболеваний. Спорадические случаи ЛАМ чаще диагностируются благодаря более широкому использованию передовых методов визуализации, таких как КТВР и МРТ, которые позволяют выявлять заболевание на ранней стадии. Рост осведомленности среди пульмонологов и улучшение доступа к программам генетического консультирования внесли значительный вклад в показатели диагностики. Более того, увеличение финансирования исследований и защита прав пациентов в США ускорили понимание патогенеза спорадического ЛАМ. Больницы и исследовательские центры фокусируются на долгосрочном ведении заболевания, улучшая результаты лечения в этом доминирующем сегменте.

Ожидается, что сегмент ЛАМ при туберозном склерозе (комплексном) будет демонстрировать самые высокие темпы роста в прогнозируемый период благодаря повышению осведомленности о связи ЛАМ с мутациями генов TSC (TSC1 и TSC2). Достижения в области генетического тестирования и комплексные программы скрининга пациентов с TSC способствуют более раннему выявлению ЛАМ в этой подгруппе. Фармацевтические компании инвестируют в таргетную терапию и комбинированные методы лечения этой формы заболевания, опираясь на продолжающиеся исследования Национальных институтов здравоохранения (NIH) и Фонда ЛАМ. Более того, ожидается, что рост числа клинических исследований, посвященных терапии на основе mTOR, специфичной для ЛАМ, ассоциированной с TSC, еще больше усилит быстрый рост этого сегмента на североамериканском рынке.

- По типу

По типу рынок сегментирован на диагностику и лечение. Сегмент лечения доминировал на рынке с наибольшей долей выручки в 64,6% в 2024 году, главным образом благодаря доказанной эффективности ингибиторов mTOR, таких как сиролимус и эверолимус, в замедлении прогрессирования ЛАМ. Широкое клиническое внедрение этих препаратов, подкрепленное убедительными практическими доказательствами и предпочтениями врачей, лежит в основе высоких рыночных показателей сегмента. Наличие руководств по лечению от мировых респираторных обществ и возмещение расходов в США дополнительно стимулируют приверженность пациентов. Больницы и специализированные клиники остаются ведущими центрами распространения этих препаратов, обеспечивая постоянный доступ и мониторинг. Более того, ожидается, что рост клинических испытаний, изучающих комбинированную терапию и ингибиторы mTOR следующего поколения, сохранит доминирование этого сегмента в ближайшие годы.

Ожидается, что сегмент диагностики будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря совершенствованию неинвазивных методов диагностики, анализа биомаркеров и генетического тестирования. Расширение использования VEGF-D-тестирования и КТВР значительно повысило точность диагностики. Кроме того, инициативы фондов, занимающихся редкими заболеваниями, направленные на повышение осведомленности, способствуют раннему скринингу и выявлению заболеваний. Создание специализированных диагностических центров и внедрение инструментов визуализации на основе искусственного интеллекта меняют подход к ранней диагностике. Ожидается, что расширение сотрудничества между пульмонологами, рентгенологами и генетиками будет способствовать дальнейшему ускорению роста этого сегмента в Северной Америке.

- По осложнениям

На основе осложнений рынок сегментируется на пневмоторакс, хилоторакс, опухоль почки, плевральный выпот, отек и скопление жидкости и другие. Сегмент пневмоторакса доминировал на рынке в 2024 году, на него приходилось большинство госпитализаций среди пациентов с ЛАМ. Пневмоторакс, часто один из самых ранних признаков ЛАМ, требует немедленного медицинского вмешательства и длительного наблюдения, что обуславливает значительные расходы на здравоохранение. Рост заболеваемости рецидивирующим пневмотораксом и растущее внедрение передовых методов плевродеза способствуют сильному росту сегмента. Больницы по всей Северной Америке все больше оснащаются специализированными торакальными хирургическими отделениями и многопрофильными командами для эффективного ведения таких случаев. Более того, постоянное совершенствование методов визуализационной диагностики и малоинвазивных хирургических процедур помогает снизить частоту рецидивов.

Ожидается, что сегмент хилоторакса будет демонстрировать наиболее быстрый рост в прогнозируемый период благодаря более глубокому пониманию лимфатических нарушений в патогенезе ЛАМ. Внедрение целенаправленных нутритивных вмешательств и интервенционных радиологических процедур, таких как эмболизация грудного протока, улучшает показатели выживаемости пациентов. Расширение исследований в области лечения хилезного выпота с использованием новых методов лечения дополнительно улучшает клиническое ведение пациентов. Более того, рост активности клинических исследований, посвященных поражению лимфатической системы при ЛАМ, расширяет возможности лечения. Больницы и специализированные центры с передовыми возможностями визуализации и интервенционных методов лечения отмечают рост потока пациентов с осложнениями, связанными с хилотораксом, что ускоряет рост этого сегмента.

- По способу введения

По способу введения рынок сегментирован на пероральные, парентеральные и другие. Пероральный сегмент доминировал на рынке в 2024 году, что обусловлено предпочтением пероральных ингибиторов mTOR, таких как сиролимус и эверолимус, которые обеспечивают удобство и устойчивую эффективность. Пероральный прием обеспечивает комфорт для пациентов, простоту длительного применения и снижение потребности в визитах к врачу, что повышает приверженность лечению. Преимуществами сегмента являются высокая степень уверенности врачей в протоколах перорального дозирования и благоприятные фармакокинетические профили. Кроме того, растущая доступность дженериков для перорального применения и образовательные программы для пациентов, проводимые фондами редких заболеваний, расширяют доступность. Пероральный путь остается наиболее распространенным и клинически одобренным методом лечения симптомов ЛАМ в Северной Америке.

Ожидается, что сегмент парентеральных препаратов продемонстрирует самые высокие темпы роста в прогнозируемый период, главным образом благодаря продолжающимся инновациям в области биологических и инъекционных методов лечения редких заболеваний легких. Ожидается, что внедрение внутривенного введения препаратов в случаях тяжелого или рефрактерного ЛАМ повысит эффективность терапии. Больницы и исследовательские центры изучают инъекционные формы для пациентов с непереносимостью пероральных препаратов. Более того, в Северной Америке ускоряются клинические испытания моноклональных антител и иммуномодулирующих биологических препаратов. Ожидается, что переход к прецизионной терапии, проводимой в условиях стационара, расширит применение этого сегмента в условиях передовой терапии в течение следующего десятилетия.

- Конечным пользователем

По принципу конечного пользователя рынок делится на больницы, специализированные клиники, диагностические центры, учреждения, оказывающие медицинскую помощь на дому, и другие. В 2024 году на североамериканском рынке ЛАМ доминировал больничный сегмент благодаря наличию комплексной диагностической и терапевтической инфраструктуры. Больницы служат основными центрами лечения, предлагая легочную реабилитацию, хирургическую помощь и доступ к клиническим исследованиям. Междисциплинарный подход в больницах обеспечивает лучшую координацию между пульмонологами, рентгенологами и генетиками для точного лечения заболевания. Кроме того, больницы занимаются большинством неотложных состояний, связанных с ЛАМ, таких как пневмоторакс и плевральный выпот, что укрепляет их долю рынка. Увеличение финансирования больницами отделений редких заболеваний и партнерство с фондами ЛАМ дополнительно способствуют доминированию этого сегмента.

Ожидается, что сегмент специализированных клиник будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать увеличение числа специализированных центров лечения редких заболеваний и пульмонологии по всей Северной Америке. Специализированные клиники предоставляют персонализированную помощь, долгосрочное наблюдение и участие в программах исследований редких заболеваний. Этот рост обусловлен растущей ролью специализированных пульмонологических центров и созданием специализированных программ лечения ЛАМ. Более того, инициативы по повышению осведомленности пациентов и доступ к консультациям экспертов стимулируют предпочтение этих учреждений. Технологическая интеграция, такая как телеконсультации и удаленный мониторинг, еще больше повышает привлекательность специализированных клиник для лечения хронического ЛАМ.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые закупки, больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2024 году благодаря централизованным закупкам и регулируемому распределению препаратов для лечения ларинготропного амиотрофического склероза (ЛАМ) в больничных системах. Больничные аптеки обеспечивают надлежащее хранение, контроль дозировки и консультирование пациентов по вопросам долгосрочной терапии, такой как сиролимус. Эти учреждения также управляют поставками препаратов для клинических испытаний и исследовательских программ, проводимых в больницах. Более того, партнерские отношения между больницами и поставщиками фармацевтических препаратов обеспечивают постоянную доступность препаратов для стационарных и амбулаторных пациентов. Рост числа госпитализаций для лечения ларинготрофического склероза (ЛАМ) усилил общую долю этого сегмента.

Прогнозируется, что сегмент интернет-аптек продемонстрирует самые высокие темпы роста в прогнозируемый период, чему будет способствовать растущее распространение цифрового здравоохранения и электронной коммерции в сфере доставки лекарств. Растущая тенденция к лечению хронических заболеваний с помощью виртуальных платформ способствует удобству доставки лекарств на дом. Пациенты получают преимущества от автоматического продления рецептов, интеграции телеконсультаций и цифровой загрузки рецептов. Кроме того, сотрудничество между биофармацевтическими компаниями и лицензированными онлайн-дистрибьюторами улучшает доступ к препаратам для лечения редких заболеваний. Ожидается, что расширение инфраструктуры цифрового здравоохранения в США и Канаде будет способствовать быстрому росту этого сегмента в ближайшие годы.

Региональный анализ рынка лимфангиолейомиоматоза (ЛАМ) в Северной Америке

- США доминировали на североамериканском рынке ЛАМ с наибольшей долей выручки в 79,8% в 2024 году, чему способствовало сильное присутствие специализированных медицинских центров, активные клинические испытания и благоприятная политика возмещения расходов, способствующая доступу к передовым вариантам лечения.

- Лидерство страны подкрепляется тесным сотрудничеством между фармацевтическими компаниями, академическими исследовательскими центрами и финансируемыми правительством программами, такими как Сеть клинических исследований редких заболеваний Национальных институтов здравоохранения.

- Широкая доступность таргетных методов лечения, таких как сиролимус и эверолимус, а также растущее применение методов прецизионной медицины улучшили доступность лечения и результаты для пациентов.

Обзор рынка лимфангиолейомиоматоза (ЛАМ) в США

Рынок ЛАМ в США в 2024 году занял наибольшую долю выручки в 79,8% в Северной Америке, что обусловлено, главным образом, передовыми диагностическими возможностями, активной клинической исследовательской деятельностью и растущей осведомленностью пациентов. Присутствие ведущих исследовательских организаций, таких как Национальные институты здравоохранения (NIH) и Фонд ЛАМ, ускорило разработку инновационных терапевтических подходов. Более широкое внедрение таргетных препаратов, таких как ингибиторы mTOR (сиролимус и эверолимус), улучшило результаты лечения пациентов, способствуя долгосрочному лечению ЛАМ. Кроме того, развитая инфраструктура здравоохранения, инициативы по финансированию редких заболеваний и благоприятная нормативно-правовая база для орфанных препаратов продолжают способствовать расширению рынка в США.

Обзор рынка лимфангиолейомиоматоза (ЛАМ) в Канаде

Прогнозируется, что рынок ЛАМ в Канаде будет расти стабильными среднегодовыми темпами в течение всего прогнозируемого периода, чему будет способствовать повышение осведомленности о проблемах здравоохранения и расширение доступа к программам диагностики редких заболеваний. Универсальная система здравоохранения страны и сотрудничество с международными сетями по редким заболеваниям способствуют раннему выявлению заболеваний и улучшению протоколов лечения. Расширение участия в глобальных исследованиях и клинических испытаниях ЛАМ также способствует развитию методов лечения. Более того, государственная поддержка, направленная на финансирование редких заболеваний легких, и усиление поддержки пациентов способствуют развитию рынка в Канаде, особенно в таких крупных провинциях, как Онтарио и Британская Колумбия.

Обзор рынка лимфангиолейомиоматоза (ЛАМ) в Мексике

Ожидается, что рынок ЛАМ в Мексике будет демонстрировать умеренные темпы роста в течение прогнозируемого периода, главным образом за счёт постепенного укрепления инфраструктуры здравоохранения и расширения специализированных клиник, специализирующихся на редких заболеваниях. Рост государственных и частных инвестиций в здравоохранение, а также совершенствование диагностических технологий, способствуют решению проблемы недостаточной диагностики ЛАМ в регионе. Расширение трансграничного сотрудничества с исследовательскими институтами США и повышение доступности недорогих дженериков mTOR повышают доступность лечения. Кроме того, ожидается, что инициативы по повышению осведомленности, реализуемые организациями пациентов и медицинскими работниками, будут способствовать дальнейшему улучшению ранней диагностики и результатов лечения пациентов с ЛАМ в Мексике.

Доля рынка лимфангиолейомиоматоза (ЛАМ) в Северной Америке

Лидерами отрасли лечения лимфангиолейомиоматоза (ЛАМ) в Северной Америке являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Intas Pharmaceuticals Ltd. (Индия)

- Apotex Inc. (Канада)

- Amneal Pharmaceuticals LLC (США)

- Dr. Reddy's Laboratories Ltd (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Zydus Pharmaceuticals, Inc. (Индия)

- TransMedics, Inc. (США)

- Корпорация Терумо (Япония)

- Inogen, Inc. (США)

- CareDx, Inc. (США)

- XVIVO Perfusion AB (Швеция)

- Morgan Scientific Inc (США)

- Taj Pharmaceuticals Limited (Индия)

- АстраЗенека (Великобритания)

- Mallinckrodt Pharmaceuticals (США)

- Catalent, Inc. (США)

Каковы последние тенденции на рынке лечения лимфангиолейомиоматоза (ЛАМ) в Северной Америке?

- В январе 2025 года Фонд LAM объявил о результатах исследования, показывающего, что сигнальный путь рецептора уротензина II (UT)-Gαq гиперактивен в клетках LAM с дефицитом TSC2 и функционирует независимо от mTORC1. Это важное открытие в биологии LAM.

- В ноябре 2024 года Фонд LAM сообщил о завершении этапа исследования LAM-PREP, в котором приняли участие более 750 членов сообщества, что стало важным этапом в привлечении пациентов. Предварительные результаты показали, что, хотя новые методы лечения остаются главным приоритетом исследований, пациенты также уделяют большое внимание пониманию влияния гормонов на развитие заболеваний, поддержке психического здоровья и улучшению доступа к комплексной медицинской помощи.

- В мае 2024 года были опубликованы доклинические результаты бистерического селективного ингибитора mTORC1 RMC‑5552, демонстрирующие, что он более устойчиво подавляет рост фибробластов, ассоциированных с ЛАМ, чем рапамицин, и может уничтожать стволовые клетки рака ЛАМ.

- В марте 2024 года Фонд LAM (TLF) запустил второй этап исследования «Исследования и приоритеты пациентов с LAM» (LAM-PREP), предложив более широкому сообществу пациентов, лиц, осуществляющих уход, и врачей с LAM оценить приоритеты исследований и здравоохранения.

- В феврале 2022 года исследователи из Национального института сердца, легких и крови (NHLBI) сообщили, что легочные узелки при ЛАМ содержат клетки, демонстрирующие «смешанный фенотип эндотелиальных клеток крови и лимфатической системы», что означает, что одни и те же клетки коэкспрессируют маркеры, типичные как для эндотелиальных клеток кровеносных сосудов, так и для эндотелиальных клеток лимфатической системы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.