North America Medical Foods For Inborn Errors Of Metabolism Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.32 Billion

USD

3.51 Billion

2024

2032

USD

1.32 Billion

USD

3.51 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 3.51 Billion | |

| % | |

|

Сегментация рынка лечебного питания для врожденных нарушений метаболизма в Северной Америке, побочные продукты (аминокислоты, глитактин с модифицированной детской смесью GMP с аминокислотами и железом, детская смесь с низким содержанием кальция/витамина D с железом, продукты с низким содержанием белка и другие), возрастная группа (младенцы, дети, находящиеся на отлучении от груди, подростки и взрослые), заболевания (фенилкетонурия (ФКУ), болезнь кленового сиропа (БМС), гомоцистинурия, метилмалоновая ацидемия, органические ацидурии, пропионовая ацидемия, изовалериановая ацидемия, нарушения обмена лейцина, глутаровая ацидемия I типа с заболеванием почек, тирозинемия I и II типов, нарушения цикла мочевины и другие), формы (порошок, жидкости, гели и другие), упаковка (банки, пакеты, бутылки и другие), каналы сбыта (розничные аптеки, Аптеки при больницах, аптечные пункты, интернет-аптеки и другие – тенденции отрасли и прогноз до 2032 года

Размер рынка лечебных продуктов питания для лечения врожденных нарушений метаболизма в Северной Америке

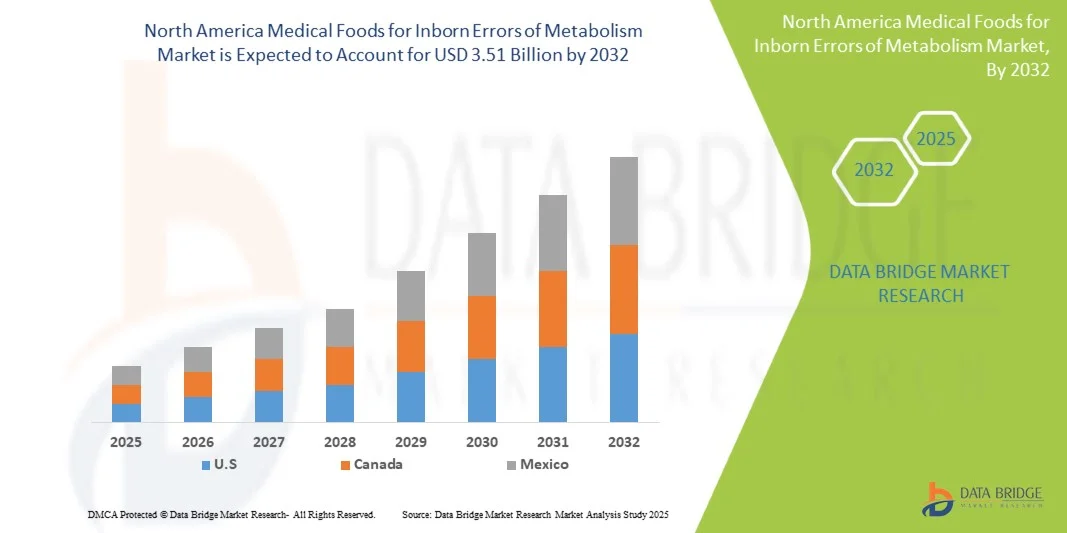

- Объем рынка медицинских продуктов питания для лечения врожденных нарушений обмена веществ в Северной Америке в 2024 году оценивался в 1,32 млрд долларов США , а к 2032 году , как ожидается, он достигнет 3,51 млрд долларов США при среднегодовом темпе роста 13,00% в течение прогнозируемого периода.

- Этот рост обусловлен в первую очередь растущей распространенностью врожденных нарушений метаболизма (ВНМ) в регионе, достижениями в программах скрининга новорожденных и растущим спросом на специализированные лечебные продукты, предназначенные для лечения этих генетических нарушений.

- Рынок дополнительно поддерживается за счет расширения онлайн-платформ дистрибуции, которые повышают доступность лечебного питания для пациентов и лиц, осуществляющих уход, тем самым способствуя своевременному и последовательному управлению внутрибольничными инфекциями.

Анализ рынка лечебных продуктов питания для лечения врожденных нарушений метаболизма в Северной Америке

- Лечебное питание при врожденных нарушениях метаболизма (ВНМ) в Северной Америке, включая специализированные формулы, добавки и продукты с низким содержанием белка, становится все более важным для лечения генетических нарушений метаболизма как у детей, так и у взрослых из-за его роли в профилактике осложнений и удовлетворении потребностей в питании.

- Рост рынка обусловлен в первую очередь растущей распространенностью внутриутробных нарушений, расширением программ скрининга новорожденных и повышением осведомленности среди поставщиков медицинских услуг и лиц, осуществляющих уход, о важности раннего диетического лечения этих расстройств.

- США доминировали на рынке, обеспечив наибольшую долю выручки в 82% в 2024 году, чему способствовала хорошо развитая инфраструктура здравоохранения, более высокие расходы на здравоохранение и присутствие ведущих производителей лечебного питания. Американские больницы, клиники и поставщики услуг по уходу на дому всё чаще внедряют лечебное питание в качестве стандартного лечения пациентов с ИЭМ.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на рынке в течение прогнозируемого периода благодаря улучшению диагностических возможностей, повышению осведомленности и увеличению государственной поддержки в области лечения редких заболеваний.

- Сегмент аминокислот доминировал на рынке с долей рынка 45,5% в 2024 году, что обусловлено их доказанной эффективностью в лечении таких заболеваний, как фенилкетонурия (ФКУ) и болезнь кленового сиропа (БМС), а также их широкой доступностью в больницах, аптеках и онлайн-каналах.

Область применения отчета и сегментация рынка медицинских продуктов питания для лечения врожденных нарушений метаболизма в Северной Америке

|

Атрибуты |

Лечебное питание при врожденных нарушениях метаболизма в Северной Америке: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечебных продуктов питания для лечения врожденных нарушений метаболизма в Северной Америке

Расширение персонализированных и специализированных формул для лечения конкретных заболеваний

- Значительной и быстрорастущей тенденцией на североамериканском рынке лечебного питания для лечения врожденных нарушений метаболизма (ВНМ) является разработка персонализированных и специфических для конкретных заболеваний формул, включая добавки на основе аминокислот и продукты с низким содержанием белка, адаптированные к индивидуальным потребностям пациентов.

- Например, компания Nestlé Health Science представила специальные формулы для больных фенилкетонурией, которые соответствуют индивидуальным диетическим потребностям пациентов и обеспечивают точный контроль питательных веществ. Аналогичным образом, компания Vitaflo выпустила низкобелковые модульные продукты, которые можно адаптировать под различные нарушения обмена веществ.

- Передовые технологии разработки рецептур позволяют производителям улучшать вкус, аппетитность и биодоступность питательных веществ, что повышает приверженность пациентов к долгосрочному режиму питания и улучшает общие результаты лечения. Например, компания Abbott Laboratories оптимизировала формулы без фенилаланина с улучшенными вкусовыми характеристиками, чтобы стимулировать постоянное потребление.

- Интеграция продуктов лечебного питания с цифровыми платформами здравоохранения, такими как приложения для мониторинга потребления питательных веществ и уровня метаболизма, способствует персонализированному управлению питанием и повышению уровня соблюдения пациентами предписаний. Например, Danone Nutricia предоставляет цифровые инструменты отслеживания наряду со своими метаболическими формулами для мониторинга потребления питательных веществ пациентами.

- Эта тенденция к персонализированному, ориентированному на пациента и технологически поддерживаемому лечебному питанию меняет стандарты лечения для пациентов с внутривенными инъекциями (IEM). Компании концентрируются на инновациях, сочетающих клиническую эффективность и удобство для пациентов. Например, компания Cambrooke Therapeutics разработала рекомендации с использованием искусственного интеллекта для планирования питания для пациентов с IEM.

- Спрос на высокоспециализированные, безопасные и эффективные продукты лечебного питания стремительно растет среди детей и взрослых, что обусловлено повышением осведомленности лиц, осуществляющих уход, и поставщиков медицинских услуг о важности раннего и точного управления рационом питания.

Динамика рынка лечебных продуктов питания для лечения врожденных нарушений метаболизма в Северной Америке

Водитель

Растущая распространенность IEM и растущая осведомленность

- Рост числа врожденных нарушений обмена веществ в Северной Америке в сочетании с повышением осведомленности среди медицинских работников и лиц, осуществляющих уход, является ключевым фактором роста рынка.

- Например, в 2023 году компания Abbott Laboratories расширила дистрибуцию лечебного питания на основе аминокислот в больницах США, стремясь улучшить доступ к нему для новорожденных с диагнозом ФКУ и другими метаболическими нарушениями.

- Лечебное питание обеспечивает целевую питательную поддержку, предупреждает метаболические нарушения, способствует росту и сокращает количество госпитализаций, что делает его необходимым для лечения пациентов.

- Кроме того, государственные программы и инициативы по скринингу новорожденных способствуют ранней диагностике и вмешательству, тем самым увеличивая спрос на специализированные диетические продукты для пациентов с ИЭМ.

- Более широкое внедрение решений по уходу на дому и удаленному управлению питанием также стимулирует рост рынка, поскольку семьи и лица, осуществляющие уход, предпочитают доступные, безопасные и клинически одобренные лечебные продукты.

- Рост исследований и разработок новых формул и добавок, разработанных специально для редких метаболических нарушений, открывает новые возможности для развития. Например, исследования Vitaflo в области низкобелкового детского питания расширяют возможности лечения.

- Сотрудничество между компаниями, производящими медицинское питание, и академическими учреждениями в целях разработки научно обоснованных методов нутрициологии стимулирует инновации и укрепляет доверие рынка. Например, компания Danone Nutricia совместно с американским университетом изучила долгосрочные метаболические последствия у пациентов с ИЭМ.

Сдержанность/Вызов

Высокие затраты и ограниченная осведомленность некоторых групп населения

- Относительно высокая стоимость специализированного лечебного питания по сравнению со стандартными диетическими продуктами создает проблему для его широкого внедрения, особенно среди незастрахованного или недостаточно застрахованного населения.

- Например, небольшие клиники в сельских регионах США сообщают о трудностях с поставками высококачественных метаболических формул из-за бюджетных ограничений, что ограничивает доступ нуждающихся пациентов.

- Кроме того, ограниченная осведомленность некоторых лиц, осуществляющих уход, и поставщиков медицинских услуг о всех преимуществах лечебного питания для детей с врожденными дефектами может препятствовать своевременному принятию и соблюдению диетических протоколов.

- В то время как цифровые инструменты и программы обучения пациентов повышают уровень знаний, отсутствие комплексного страхового покрытия для продуктов питания медицинского назначения продолжает ограничивать проникновение на рынок.

- Решение этих проблем посредством возмещения расходов, стратегий снижения затрат и целевых кампаний по повышению осведомленности будет иметь решающее значение для обеспечения более широкого доступа и устойчивого роста рынка.

- Требования к соблюдению нормативных требований к медицинскому питанию, включая строгие стандарты маркировки, безопасности и эффективности, могут задерживать запуск продукции и увеличивать эксплуатационные расходы производителей. Например, компания Nutricia столкнулась с задержками в получении разрешения FDA на новую формулу для лечения фенилкетонурии из-за требований к соблюдению маркировки.

- Логистические проблемы при доставке термочувствительных или специализированных медицинских продуктов питания в отдаленные или недостаточно обслуживаемые регионы могут ограничивать охват рынка. Например, небольшие медицинские учреждения сообщают о трудностях с поддержанием холодовой цепи хранения некоторых продуктов на основе аминокислот.

Рынок медицинских продуктов питания для лечения врожденных нарушений метаболизма в Северной Америке

Рынок сегментирован по видам продукции, возрастным группам, заболеваниям, формам, упаковке и каналам сбыта.

- Побочные продукты

На основе продуктов рынок сегментирован на аминокислоты , глитактин с модифицированной аминокислотой GMP детской смесью с железом, низкокальциевую/без витамина D детскую смесь с железом, низкобелковую пищу и другие. Сегмент аминокислот доминировал на рынке с наибольшей долей выручки в 46,5% в 2024 году, что обусловлено его важной ролью в лечении таких расстройств, как фенилкетонурия, MSUD и гомоцистинурия. Эти формулы являются узкоспециализированными, клинически протестированными и широко применяются в больницах и учреждениях по уходу на дому благодаря их эффективности в профилактике метаболических осложнений. Лечебное питание на основе аминокислот также поддерживается расширенными программами скрининга новорожденных и рекомендациями врачей по раннему вмешательству. Растущая осведомленность и принятие пациентов в сочетании с улучшенным вкусом и аппетитностью еще больше укрепляют его доминирующее положение на рынке. Долгосрочные клинические результаты и преимущества приверженности делают этот сегмент критически важным выбором для лечения метаболических расстройств.

Ожидается, что сегмент продуктов питания с низким содержанием белка продемонстрирует самые высокие темпы роста – 15,8% в период с 2025 по 2032 год. Это обусловлено ростом осведомленности потребителей о диетотерапии при внутримышечных нарушениях обмена веществ вне клинических условий. Эти продукты набирают популярность среди подростков и взрослых, которым необходим долгосрочный контроль метаболизма, обеспечивая удобство, вкус и поддержку в соблюдении режима питания. Инновации в области обогащения питательных веществ и разработки готовых к употреблению рецептур еще больше способствуют их распространению. Расширение возможностей для ухода на дому и акцент на улучшении качества жизни способствуют росту этого сегмента. Пациенты и лица, осуществляющие уход, ищут доступные и вкусные варианты, что делает продукты питания с низким содержанием белка быстрорастущей категорией.

- По возрастным группам

По возрастным группам рынок сегментирован на младенцев, детей, находящихся на прикорме, подростков и взрослых. Сегмент младенцев доминировал на рынке с наибольшей долей выручки в 52% в 2024 году, что обусловлено критической необходимостью раннего диетического вмешательства при таких состояниях, как фенилкетонурия и миелодиспластический синдром. Больницы, педиатрические клиники и отделения выхаживания новорожденных все чаще полагаются на специализированные детские смеси для эффективного лечения нарушений обмена веществ с рождения. Раннее вмешательство с помощью детского лечебного питания помогает предотвратить серьезные осложнения и поддерживает нормальный рост и когнитивное развитие. Государственные и частные инициативы скрининга способствуют раннему переходу на детские смеси, адаптированные для младенцев. Рекомендации врачей и осведомленность родителей настоятельно рекомендуют использовать детское лечебное питание. Усовершенствованные формулы с улучшенным вкусом и сбалансированными питательными веществами делают этот сегмент широко предпочтительным.

Ожидается, что сегмент подростков будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено повышенным вниманием к поддержанию контроля над питанием в переходный период, когда пациенты могут перейти от наблюдения под наблюдением к самостоятельному уходу. Продукты питания, разработанные специально для подростков, включая низкобелковые закуски и добавки с аминокислотами, получают всё большее распространение дома и в школах. Растущая доступность вкусных и удобных рецептур способствует соблюдению режима питания. Программы повышения осведомленности в школах и клиниках поддерживают эту тенденцию. Интеграция технологий, таких как отслеживание питания через мобильные приложения, дополнительно способствует контролю над питанием подростков. Гибкость образа жизни и потребность в независимости в питании делают эту возрастную группу чрезвычайно восприимчивой к инновационным продуктам.

- По болезням

На основе заболеваний рынок сегментирован на фенилкетонурию (ФКУ), болезнь кленового сиропа мочи (БМС), гомоцистинурию, метилмалоновую ацидемию, органические ацидурии, пропионовую ацидемию, изовалериановую ацидемию, нарушения обмена лейцина, глутаровую ацидемию I типа, заболевание почек, тирозинемию I и II типов, нарушения цикла мочевины и другие. Сегмент ФКУ доминировал на рынке с наибольшей долей выручки в 38% в 2024 году благодаря своей высокой распространенности и доказанной эффективности диетотерапии с помощью смесей на основе аминокислот. Непрерывная нутритивная терапия необходима для предотвращения когнитивных нарушений и метаболических кризов, что стимулирует спрос на лечебные продукты питания, специфичные для ФКУ. Больницы и специализированные клиники активно продвигают диетические вмешательства при ФКУ. Сегмент выигрывает от сильных программ клинической валидации и приверженности пациентов. Растущая осведомленность среди лиц, осуществляющих уход, и поставщиков медицинских услуг усиливает принятие формул ФКУ. Страховое покрытие для лечебных продуктов питания также способствует устойчивому росту этого сегмента.

Ожидается, что сегмент заболеваний, связанных с нарушениями цикла мочевины, будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря повышению осведомленности, улучшению диагностики и внедрению специализированных продуктов лечебного питания, разработанных для эффективного контроля накопления азота. Специализированные формулы, разработанные для лечения этого заболевания, набирают популярность в больницах и на дому. Программы обучения лиц, осуществляющих уход, и консультации по питанию способствуют соблюдению режима лечения. Инновации во вкусе и составе продуктов делают их более приемлемыми для пациентов. Рост также обусловлен увеличением числа сообщений о случаях заболевания и их ранним выявлением. Доступность онлайн и в розничной торговле расширяет доступ пациентов к продуктам, способствуя быстрому внедрению.

- По формам

По форме выпуска рынок сегментирован на порошки, жидкости, гели и другие. Сегмент порошков доминировал на рынке с долей выручки 55% в 2024 году, пользуясь популярностью благодаря длительному сроку годности, удобству хранения и возможности смешивания в нужном количестве для индивидуальных потребностей пациента. Медицинские работники и лица, осуществляющие уход, предпочитают порошки за их универсальность, позволяющую точно дозировать препараты и контролировать метаболизм. Этот сегмент широко используется в больницах, аптеках и учреждениях по уходу на дому. Улучшенный вкус и стабильность питательных веществ делают порошковые формы весьма востребованными. Порошковые формы также обеспечивают гибкую упаковку и порционное дозирование. Их совместимость как с продуктами для младенцев, так и для взрослых укрепляет доминирующее положение.

Ожидается, что сегмент жидких лекарственных средств продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря удобству использования, готовым к употреблению рецептурам и растущему спросу на них среди детей и взрослых, которым требуются простые в применении продукты. Больницы, клиники и учреждения по уходу на дому всё чаще отдают предпочтение жидким лечебным продуктам для немедленного использования. Повышенная вкусовая привлекательность и разнообразие вкусов способствуют соблюдению пациентами предписаний. Технологические достижения в области жидких лекарственных форм длительного хранения способствуют росту. Онлайн-дистрибуция дополнительно повышает доступность. Жидкие лекарственные средства также упрощают дозирование для лиц, осуществляющих уход за несколькими пациентами или группами пациентов.

- По упаковке

По типу упаковки рынок сегментируется на банки, стеклянные банки, пакеты, бутылки и другие виды упаковки. Сегмент банок доминировал на рынке с наибольшей долей выручки в 47% в 2024 году благодаря своей прочности, длительному сроку годности и удобству для оптовых закупок и хранения в больницах и дома. Банки также позволяют точно дозировать и использовать продукт длительное время без ущерба для качества. Этот сегмент популярен среди продуктов для младенцев и подростков. Больницы и специализированные клиники предпочитают консервированные формы для обеспечения бесперебойных поставок. Прочная упаковка обеспечивает защиту от загрязнения. Банки экономичны при длительном хранении и дистрибуции.

Ожидается, что сегмент пакетированных лекарств будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря удобству, портативности и индивидуальным размерам порций, что упрощает пациентам и лицам, осуществляющим уход, соблюдение ежедневной диеты вне дома или клиники. Готовые к употреблению пакетированные лекарства способствуют соблюдению режима питания подростками и взрослыми. Портативность и предварительно отмеренные дозы упрощают дозирование для лиц, осуществляющих уход. Инновационная упаковка также обеспечивает удобство использования в поездках. Росту способствует расширение онлайн- и розничных продаж. Пакетированные лекарства всё чаще используются в школе, на работе и в поездках.

- По каналу распространения

По каналам сбыта рынок сегментирован на розничные аптеки, больничные аптеки, аптеки-магазины, интернет-аптеки и другие. Больничные аптеки доминировали на рынке с наибольшей долей выручки в 50% в 2024 году, поскольку больницы и клиники являются основными точками доступа к рецептурным продуктам питания для лечения, обеспечивая контролируемое использование и соблюдение пациентами предписаний. Больницы также способствуют обучению пациентов, последующему наблюдению и индивидуализации дозировки. Сегмент выигрывает от сильной клинической интеграции и профессионального консультирования. Больничные аптеки играют ключевую роль в раннем вмешательстве и обеспечении поставок экстренной помощи. Соблюдение нормативных требований и мониторинг безопасности усиливают зависимость от больниц. Оптовые закупки больницами обеспечивают постоянную доступность.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом внедрения цифровых технологий, удобством доставки на дом и растущей тенденцией электронной коммерции в здравоохранении. Онлайн-каналы облегчают доступ к специализированным продуктам питания для лечения, особенно для пациентов из отдаленных или недостаточно обслуживаемых районов. Услуги подписки и доставка на дом повышают приверженность пациентов. Пациенты и лица, осуществляющие уход, предпочитают онлайн-платформы за разнообразием продукции. Интернет-аптеки также позволяют приобретать продукты питания для лечения без предварительного уведомления. Технологические инструменты, интегрированные с онлайн-продажами, позволяют отслеживать состояние пациентов и отправлять им напоминания.

Региональный анализ рынка лечебных продуктов питания для лечения врожденных нарушений метаболизма в Северной Америке

- США доминировали на рынке, обеспечив наибольшую долю выручки в 82% в 2024 году, чему способствовала хорошо развитая инфраструктура здравоохранения, более высокие расходы на здравоохранение и присутствие ведущих производителей лечебного питания. Американские больницы, клиники и поставщики услуг по уходу на дому всё чаще внедряют лечебное питание в качестве стандартного лечения пациентов с ИЭМ.

- Пациенты и лица, осуществляющие уход за ними в регионе, высоко ценят доступность специализированного лечебного питания, включая смеси на основе аминокислот и продукты с низким содержанием белка, которые, как клинически доказано, эффективно лечат такие заболевания, как фенилкетонурия, дисбактериоз и гомоцистинурия.

- Широкое распространение этой технологии подкрепляется высокими расходами на здравоохранение, растущей осведомленностью среди поставщиков медицинских услуг и родителей, а также расширяющимся присутствием ведущих производителей лечебного питания, что делает Соединенные Штаты основным рынком для лечения ИЭР как у детей, так и у взрослых.

Обзор рынка медицинских продуктов питания для лечения врожденных нарушений метаболизма в Канаде

Ожидается, что рынок лечебного питания в Канаде будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о врожденных нарушениях метаболизма и улучшением возможностей диагностики. Медицинские работники и лица, осуществляющие уход, внедряют специализированные формулы для лечения фенилкетонурии (ФКУ), миелодиспластического синдрома (МСУД) и нарушений цикла мочевины для обеспечения надлежащего контроля метаболизма. Государственные программы и инициативы в области общественного здравоохранения, направленные на поддержку лечения редких заболеваний, облегчают доступ к лечебному питанию. Растущая интеграция телемедицины и цифровых инструментов управления питанием дополнительно способствует его внедрению среди детей и взрослых пациентов. Акцент Канады на доступности медицинской помощи и информировании пациентов способствует росту рынка, при этом больницы и клиники служат основными каналами сбыта.

Обзор рынка мексиканских продуктов питания для лечения врожденных нарушений метаболизма

Ожидается, что рынок лечебного питания в Мексике будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост осведомлённости о нарушениях обмена веществ и расширение инфраструктуры здравоохранения. Ранняя диагностика посредством скрининга новорожденных и растущая доступность больничных диетических программ способствуют внедрению продуктов на рынок. Пациенты и лица, осуществляющие уход за ними, ищут удобные, клинически одобренные диетические решения для таких заболеваний, как фенилкетонурия и гомоцистинурия. Государственные и частные инициативы, способствующие лечению редких заболеваний, дополнительно стимулируют рост. Растущее присутствие производителей специализированного лечебного питания и партнерские отношения с аптеками и больницами в сфере дистрибуции повышают доступность продуктов. Городское население Мексики и растущие расходы на здравоохранение способствуют более широкому проникновению продуктов на рынок.

Доля рынка лечебных продуктов питания для лечения врожденных нарушений метаболизма в Северной Америке

Индустрия лечебных продуктов питания для лечения врожденных нарушений обмена веществ в Северной Америке в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Nutricia (США)

- Эбботт (США)

- Бакстер (США)

- Nestlé Health Science (США)

- Meiji Holdings Co., Ltd. (Япония)

- Hexagon Nutrition Ltd (Индия)

- Кейт Фармс (США)

- Primus Pharmaceuticals, Inc. (США)

- Ajinomoto Cambrooke, Inc. (США)

- Galen Limited (Великобритания)

- Piam Farmaceutici SPA (Италия)

- Orpharma Pty Ltd. (Австралия)

- PKU-Mdmil.com (США)

- Б. Браун СЕ (Германия)

- Pristine Organics Pvt Ltd. (Индия)

- Mead Johnson & Company, LLC. (США)

- EBM Medical (США)

- Biovencer Healthcare Pvt Ltd (Индия)

- Solace Nutrition (США)

Каковы последние тенденции на рынке лечебных продуктов питания для лечения врожденных нарушений обмена веществ в Северной Америке?

- В мае 2025 года ведущий производитель представил новую формулу детского питания Glytactin с модифицированным составом аминокислот и железом, соответствующую стандартам GMP, специально разработанную для коррекции врожденных нарушений обмена веществ. Этот продукт обеспечивает организм необходимыми питательными веществами, минимизируя потребление определенных аминокислот, что идеально подходит для младенцев с такими заболеваниями, как фенилкетонурия (ФКУ). Этот запуск отражает стремление отрасли разрабатывать специализированные решения для лечения нарушений обмена веществ.

- В октябре 2023 года компании Nestlé Health Science и Amwell объявили о сотрудничестве в разработке цифровых решений для питания и здоровья. Целью этого партнерства является интеграция инновационных цифровых инструментов с нутрициологией для улучшения результатов лечения пациентов, особенно пациентов с хроническими заболеваниями, требующими специализированного питания.

- В июле 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) опубликовало пересмотренный проект руководства для фармацевтической отрасли под названием «Врожденные нарушения метаболизма, требующие коррекции питания: рекомендации по оптимизации и стандартизации питания в клинических испытаниях при разработке лекарственных препаратов». Это руководство имеет важное значение, поскольку содержит рекомендации по включению коррекции питания, которая часто включает в себя лечебные продукты, в клинические испытания новых лекарственных препаратов.

- В октябре 2022 года компания Galen выпустила в Великобритании таблетки TYR EASY – твердый заменитель белка для лечения тирозинемии. Хотя основным рынком, упомянутым в этой статье, является Великобритания, это развитие актуально и для североамериканского рынка, поскольку демонстрирует значительную тенденцию к переходу на более удобные и комфортные для пациентов формы выпуска. Продукция Galen часто доступна по всему миру, и это нововведение напрямую решает ключевую задачу в лечении ИЭМ: соблюдение пожизненной диетотерапии.

- В декабре 2021 года компания SFI Health выпустила в США два новых продукта лечебного питания, включая EQUAZEN PRO – продукт лечебного питания для диетотерапии СДВГ. Хотя эта разработка не предназначена исключительно для внутримышечных инъекций, она соответствует более широкой тенденции к целенаправленной нутритивной терапии. Выпуск таких специализированных продуктов демонстрирует неизменное внимание к разработке точных нутритивных вмешательств при сложных метаболических и неврологических заболеваниях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.