North America Smart Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

33.96 Billion

USD

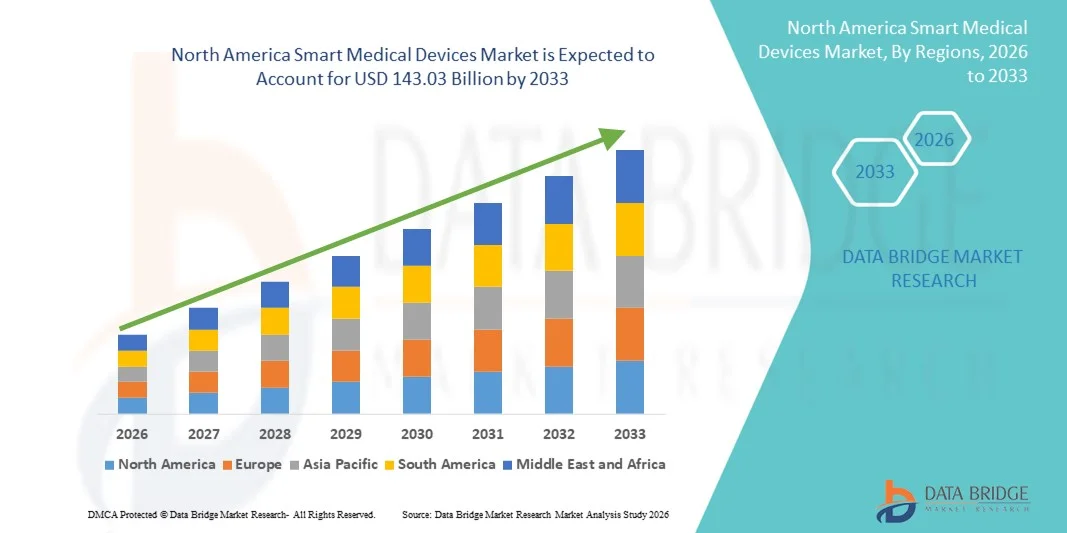

143.03 Billion

2025

2033

USD

33.96 Billion

USD

143.03 Billion

2025

2033

| 2026 –2033 | |

| USD 33.96 Billion | |

| USD 143.03 Billion | |

| % | |

|

Сегментация рынка интеллектуальных медицинских устройств в Северной Америке по типу продукции (диагностические и мониторинговые устройства, а также терапевтические устройства), типу (нательные (пластыри), нательные (зажимы для ремня) и портативные), технологии (пружинные, с электроприводом, роторные насосы, расширяющиеся батареи, устройства на сжатом газе и другие), способу применения (носимые и неносимые), применению (онкология, диабет, аутоиммунные заболевания, инфекционные заболевания, спорт и фитнес, нарушения сна и другие), конечным пользователям (больницы, клиники, домашний уход, спортивные клубы и другие), каналам сбыта (аптеки, онлайн-каналы и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка интеллектуальных медицинских устройств в Северной Америке

- Объем рынка интеллектуальных медицинских устройств в Северной Америке в 2025 году оценивался в 33,96 млрд долларов США и, как ожидается, достигнет 143,03 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 19,69% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым технологическим прогрессом в области медицинских технологий, использующих Интернет вещей (IoT) и подключенных к сети, расширением использования носимых устройств и устройств дистанционного мониторинга состояния пациентов, а также повышением уровня цифровизации здравоохранения как в клинических, так и в домашних условиях. Высокие расходы на здравоохранение и активное внедрение передовых медицинских технологий в США и Канаде поддерживают продолжающийся рост в регионе.

- Кроме того, растущий спрос на отслеживание состояния здоровья в режиме реального времени, персонализированные платформы лечения и интегрированные интеллектуальные решения для управления хроническими заболеваниями превращает интеллектуальные медицинские устройства в незаменимые инструменты в современном здравоохранении. Эти факторы в совокупности ускоряют внедрение и значительно повышают темпы роста отрасли на протяжении всего прогнозируемого периода.

Анализ рынка интеллектуальных медицинских устройств в Северной Америке

- «Умные» медицинские устройства, включая носимые мониторы, диагностические системы с поддержкой IoT и решения для дистанционного ухода за пациентами, становятся все более важными компонентами современных систем здравоохранения как в клинических, так и в домашних условиях, благодаря своей способности обеспечивать мониторинг состояния здоровья в режиме реального времени, персонализированное лечение и бесшовную интеграцию с цифровыми медицинскими платформами.

- Растущий спрос на интеллектуальные медицинские устройства в первую очередь обусловлен расширением использования подключенных к сети медицинских технологий, увеличением распространенности хронических заболеваний и растущим предпочтением дистанционного мониторинга и телемедицинских решений среди пациентов и медицинских работников.

- Соединенные Штаты доминировали на североамериканском рынке интеллектуальных медицинских устройств, занимая наибольшую долю выручки в 78,9% в 2025 году. Это объясняется ранним внедрением передовых медицинских технологий, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке интеллектуальных медицинских устройств Северной Америки в течение прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру здравоохранения, повышению осведомленности пациентов и растущему внедрению цифровых медицинских технологий.

- Сегмент носимых устройств доминировал на рынке интеллектуальных медицинских устройств Северной Америки, занимая 42,5% рынка в 2025 году, благодаря доказанной эффективности в непрерывном мониторинге состояния здоровья, удобству для пациентов и совместимости с существующими цифровыми медицинскими платформами.

Обзор отчета и сегментация рынка интеллектуальных медицинских устройств в Северной Америке.

|

Атрибуты |

Ключевые тенденции рынка интеллектуальных медицинских устройств в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интеллектуальных медицинских устройств в Северной Америке

Повышенное удобство благодаря искусственному интеллекту и удаленному мониторингу.

- Значительной и быстро набирающей обороты тенденцией на рынке интеллектуальных медицинских устройств Северной Америки является растущая интеграция искусственного интеллекта (ИИ) и облачных платформ удаленного мониторинга. Это слияние технологий повышает удобство для пациентов, персонализацию лечения и эффективность принятия клинических решений.

- Например, носимое устройство BioSticker непрерывно отслеживает жизненно важные показатели пациента и передает данные медицинским работникам в режиме реального времени, что позволяет принимать превентивные меры. Аналогичным образом, Fitbit Health Solutions интегрирует алгоритмы искусственного интеллекта для анализа тенденций и прогнозирования состояния здоровья.

- Интеграция ИИ в интеллектуальные медицинские устройства позволяет реализовать такие функции, как прогнозная диагностика, адаптивные рекомендации по лечению и интеллектуальные оповещения об аномалиях. Например, некоторые подключенные к сети тонометры Omron используют ИИ для обнаружения нарушений сердечного ритма и немедленного оповещения пациентов и врачей.

- Бесшовная интеграция интеллектуальных медицинских устройств с системами электронных медицинских карт (ЭМК) и платформами телемедицины позволяет медицинским учреждениям управлять данными множества пациентов с централизованной панели управления, повышая операционную эффективность и улучшая результаты лечения пациентов.

- Тенденция к созданию более интеллектуальных, интуитивно понятных и взаимосвязанных медицинских устройств меняет ожидания пациентов в отношении дистанционного медицинского обслуживания. Вследствие этого такие компании, как iRhythm, разрабатывают носимые устройства на базе искусственного интеллекта, которые выявляют нарушения сердечного ритма и интегрируются с больничными системами мониторинга.

- Спрос на интеллектуальные медицинские устройства, предлагающие аналитические данные на основе искусственного интеллекта и дистанционный мониторинг в режиме реального времени, быстро растет в больницах, клиниках и учреждениях по уходу на дому, поскольку как пациенты, так и медицинские работники все чаще отдают приоритет удобству, эффективности и профилактическому медицинскому обслуживанию.

- Растущее использование потребителями мобильных приложений для здоровья и сопутствующих платформ, совместимых со смарт-устройствами, способствует расширению рынка, позволяя пациентам отслеживать тенденции состояния здоровья, устанавливать напоминания и беспрепятственно обмениваться данными с врачами.

- Растущее сотрудничество между производителями устройств, разработчиками программного обеспечения и медицинскими учреждениями ускоряет инновации, позволяя создавать более персонализированные и многофункциональные интеллектуальные медицинские устройства.

Динамика рынка интеллектуальных медицинских устройств в Северной Америке

Водитель

Растущая потребность обусловлена хроническими заболеваниями и внедрением цифровых технологий в здравоохранении.

- Растущая распространенность хронических заболеваний, старение населения и быстрое внедрение цифровых решений в здравоохранении являются основными факторами, обуславливающими повышенный спрос на интеллектуальные медицинские устройства.

- Например, в марте 2025 года компания Dexcom анонсировала системы непрерывного мониторинга уровня глюкозы с поддержкой искусственного интеллекта для управления диабетом, что улучшит качество медицинской помощи в режиме реального времени и приверженность пациентов лечению. Ожидается, что подобные стратегии ведущих компаний будут способствовать росту рынка в течение прогнозируемого периода.

- Поскольку пациенты и врачи стремятся к непрерывному мониторингу и своевременному вмешательству, интеллектуальные медицинские устройства предлагают расширенные функции, такие как передача данных в режиме реального времени, оповещения о ненормальных показаниях и прогнозная аналитика, что представляет собой существенное усовершенствование по сравнению с традиционными методами мониторинга.

- Кроме того, растущее внедрение телемедицины и расширение экосистемы цифрового здравоохранения делают интеллектуальные медицинские устройства неотъемлемой частью интегрированного медицинского обслуживания, обеспечивая бесшовную интеграцию с мобильными приложениями и платформами управления клиническими процессами.

- Удобство дистанционного мониторинга, персонализированный анализ данных и автоматизированная отчетность для медицинских работников являются ключевыми факторами, способствующими внедрению интеллектуальных медицинских устройств. Тенденция к мониторингу на дому и удобный дизайн устройств также способствуют росту рынка.

- Увеличение числа государственных инициатив и политики возмещения расходов в США, поддерживающих дистанционный мониторинг состояния пациентов и внедрение цифровых технологий в здравоохранении, еще больше ускоряет рыночный спрос.

- Расширение охвата медицинским страхованием и стимулы для внедрения решений дистанционного мониторинга побуждают как медицинских работников, так и пациентов использовать интеллектуальные медицинские устройства для лечения хронических заболеваний и послеоперационного ухода.

Сдержанность/Вызов

Проблемы безопасности данных и препятствия на пути к соблюдению нормативных требований

- Опасения по поводу безопасности, конфиденциальности и соответствия нормативным требованиям данных пациентов представляют собой серьезную проблему для более широкого проникновения на рынок. Поскольку интеллектуальные медицинские устройства зависят от сетевого подключения, они уязвимы для киберугроз, что вызывает опасения по поводу целостности данных и конфиденциальности пациентов.

- Например, громкие сообщения об уязвимостях в подключенных к сети медицинских устройствах заставили некоторые больницы и пациентов с осторожностью относиться к внедрению решений для дистанционного мониторинга, включая интеллектуальные медицинские устройства.

- Решение проблем кибербезопасности и соответствия нормативным требованиям с помощью шифрования, надежных протоколов аутентификации и соблюдения стандартов FDA или HIPAA имеет решающее значение для укрепления доверия. Такие компании, как Medtronic, делают акцент на передовых функциях безопасности и регулярных обновлениях программного обеспечения, чтобы успокоить пользователей.

- Кроме того, относительно высокая стоимость современных устройств с поддержкой искусственного интеллекта по сравнению с традиционными инструментами мониторинга может ограничивать их внедрение среди медицинских учреждений и пациентов, чувствительных к стоимости медицинских услуг. Хотя базовые устройства таких брендов, как Withings, более доступны по цене, премиальные функции, такие как непрерывная ЭКГ или прогнозная аналитика, требуют более высоких затрат.

- Преодоление этих проблем за счет надежной защиты данных, соблюдения нормативных требований, просвещения потребителей и разработки экономически эффективных устройств будет иметь решающее значение для поддержания роста рынка в Северной Америке.

- Быстрое устаревание технологий и частые обновления программного обеспечения могут создавать проблемы для медицинских работников и пациентов, требуя постоянного обучения и инвестиций в совместимые системы.

- Различия в законодательстве штатов и сроках утверждения подключенных медицинских устройств могут замедлить запуск и внедрение продукции, особенно в системах здравоохранения, охватывающих несколько штатов.

Обзор рынка интеллектуальных медицинских устройств в Северной Америке

Рынок сегментирован по типу продукции, типу, технологии, способу применения, применению, конечному пользователю и каналу сбыта.

- По типу продукции

В зависимости от типа продукции, рынок интеллектуальных медицинских устройств Северной Америки сегментируется на диагностические и мониторинговые устройства и терапевтические устройства. Сегмент диагностических и мониторинговых устройств доминировал на рынке, занимая наибольшую долю выручки в 52,3% в 2025 году. Это доминирование обусловлено растущим внедрением решений для непрерывного мониторинга хронических заболеваний, таких как диабет и сердечно-сосудистые заболевания. Больницы и клиники все чаще отдают предпочтение диагностическим носимым устройствам и инструментам дистанционного мониторинга для улучшения результатов лечения пациентов и снижения частоты повторных госпитализаций. Пациенты дома также используют такие устройства, как глюкометры, носимые ЭКГ и пульсоксиметры для отслеживания в режиме реального времени, что способствует росту сегмента. Интеграция искусственного интеллекта и облачной аналитики еще больше повышает ценность диагностических и мониторинговых устройств, предоставляя прогнозные данные и возможности раннего выявления заболеваний. Растущее внимание к профилактической медицине и инициативам в области телемедицины подпитывает устойчивый спрос на этот сегмент.

Ожидается, что сегмент терапевтических устройств продемонстрирует самый быстрый рост, с среднегодовым темпом роста в 13,8% в период с 2026 по 2033 год. Рост в основном обусловлен инновациями в области решений для подключенной терапии, таких как инсулиновые помпы, нейростимуляционные устройства и реабилитационная робототехника. Например, носимые инфузионные помпы с поддержкой ИИ позволяют точно дозировать лекарства и осуществлять дистанционный мониторинг, улучшая приверженность пациентов к лечению и результаты терапии. Расширение домашнего здравоохранения и рост распространенности хронических заболеваний ускоряют внедрение терапевтических устройств. Интеграция с мобильными приложениями и цифровыми медицинскими платформами повышает вовлеченность пациентов и персонализацию терапии. Кроме того, расширение политики возмещения расходов и страхового покрытия для терапевтических устройств, используемых дома, способствует быстрому распространению на рынке.

- По типу

По типу устройства рынок сегментируется на нательные (пластыри), внетелесные (зажимы для ремня) и портативные. Сегмент нательных (пластыри) устройств доминировал на рынке, занимая наибольшую долю выручки в 45,7% в 2025 году. Лидерство этого сегмента обусловлено предпочтением пациентов к непрерывному, неинвазивному мониторингу, особенно при лечении хронических заболеваний. Нательные пластыри обеспечивают отслеживание жизненно важных показателей в режиме реального времени, включая ЭКГ, уровень глюкозы и температуру, что ценно для дистанционного ухода. Больницы и поставщики услуг по уходу на дому все чаще внедряют пластыри для сокращения количества посещений больницы. Их компактная и легкая конструкция обеспечивает комфорт, повышая приверженность пациентов лечению. Интеграция с мобильными приложениями и облачными панелями мониторинга позволяет врачам удаленно отслеживать состояние пациентов и своевременно принимать необходимые меры.

Прогнозируется, что сегмент портативных устройств продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный растущим спросом на портативные и диагностические решения для использования непосредственно у постели больного. Такие устройства, как портативные ультразвуковые сканеры, портативные глюкометры и цифровые стетоскопы, позволяют проводить быстрое тестирование как в клинических, так и в домашних условиях. Например, портативные устройства позволяют медицинским работникам на местах контролировать состояние пациентов в сельских районах с ограниченным доступом к больницам. Удобство получения немедленных результатов и беспроводное подключение для передачи данных способствуют их распространению. Портативные устройства также все чаще интегрируются с системами поддержки принятия решений на основе искусственного интеллекта для повышения точности диагностики. Растущая осведомленность о профилактической медицине и потребность в быстрой диагностике поддерживают уверенный рост этого сегмента.

- С помощью технологий

В зависимости от технологии рынок сегментируется на пружинные, моторные, роторные насосы, насосы с расширяющимися батареями, насосы под давлением и другие. Сегмент роторных насосов доминировал на рынке, занимая наибольшую долю выручки в 41,5% в 2025 году. Это в первую очередь связано с их широким применением в системах доставки лекарств, таких как инсулиновые помпы и инфузионные устройства. Технология роторных насосов обеспечивает точное и стабильное дозирование, что имеет решающее значение для терапевтической эффективности и безопасности пациентов. Больницы и клиники используют эту технологию как для стационарного, так и для амбулаторного лечения. Долговечность и надежность технологии при длительном использовании способствуют ее внедрению и в домашнее здравоохранение. Интеграция с цифровым мониторингом и мобильными приложениями повышает контроль за дозированием и соблюдением режима лечения.

Ожидается, что сегмент устройств с расширяющимися батареями продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют портативные и носимые устройства, требующие более длительного времени работы без частой подзарядки. Например, носимые кардиомониторы и устройства непрерывного мониторинга уровня глюкозы используют технологию расширяющихся батарей для обеспечения бесперебойного мониторинга. Эта технология обеспечивает компактный дизайн устройств и комфорт для пациентов, что имеет решающее значение для ухода на дому. Рост спроса на дистанционный мониторинг пациентов и интеграцию телемедицины ускоряет внедрение этой технологии. Технология батарей позволяет проводить многодневный непрерывный мониторинг, сокращая необходимость простоя устройств и улучшая результаты лечения пациентов. Растущие инвестиции в энергоэффективные медицинские устройства дополнительно способствуют расширению сегмента.

- По модальности

По типу используемых устройств рынок сегментируется на носимые и неносимые устройства. Сегмент носимых устройств доминировал на рынке, занимая наибольшую долю выручки в 42,5% в 2025 году. Носимые медицинские устройства позволяют непрерывно отслеживать показатели здоровья пациентов, такие как частота сердечных сокращений, уровень глюкозы и артериальное давление. Больницы, клиники и поставщики услуг по уходу на дому все чаще внедряют носимые устройства для обеспечения дистанционного ухода, повышения приверженности пациентов лечению и снижения числа повторных госпитализаций. Носимые устройства обеспечивают бесшовную интеграцию со смартфонами и цифровыми медицинскими платформами для мониторинга в режиме реального времени и оповещений. Их удобство, точность и мобильность способствуют широкому распространению. Растущее внимание к профилактической медицине и управлению хроническими заболеваниями еще больше стимулирует спрос.

Прогнозируется, что сегмент неносимых устройств продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать устройства для использования непосредственно у постели больного, прикроватные мониторы и стационарное терапевтическое оборудование. Например, в клиниках быстро внедряются неносимые устройства для мониторинга дыхания и диализа. Технология совершенствуется за счет возможностей Интернета вещей (IoT) и искусственного интеллекта (AI) для удаленного мониторинга и прогнозной аналитики. Расширение амбулаторного лечения и программ реабилитации на дому стимулирует спрос. Неносимые устройства предпочтительны в клинических условиях благодаря своей высокой точности и способности обрабатывать сложные диагностические и лечебные процедуры. Интеграция с системами управления больницами еще больше укрепляет рост рынка.

- По заявлению

В зависимости от области применения рынок сегментирован на онкологию, диабет, аутоиммунные заболевания, инфекционные заболевания, спорт и фитнес, нарушения сна и другие. Сегмент диабета доминировал на рынке, занимая наибольшую долю выручки в 49,2% в 2025 году. Это доминирование объясняется высокой распространенностью диабета в США, растущим спросом на устройства непрерывного мониторинга уровня глюкозы (НМГ) и интеграцией с мобильными приложениями для получения данных в режиме реального времени и дозирования инсулина. Больницы и поставщики услуг по уходу на дому широко внедряют НМГ и подключенные инсулиновые помпы для улучшения результатов лечения пациентов. Доступность аналитики на основе искусственного интеллекта повышает эффективность прогнозирования и персонализированного лечения.

Ожидается, что сегмент «Спорт и фитнес» продемонстрирует самый быстрый рост в прогнозируемый период, чему способствует растущее внедрение носимых фитнес-мониторов, пульсометров и интеллектуальных реабилитационных устройств. Например, устройства, отслеживающие частоту сердечных сокращений, насыщение крови кислородом и показатели производительности, все чаще используются в тренажерных залах, спортивных клубах и отдельными спортсменами. Рост осведомленности о здоровье и интеграция ИИ для персонализированных рекомендаций способствуют распространению этих устройств. Сегмент выигрывает от тенденции к домашним фитнес-программам и телереабилитации. Интеграция с цифровыми платформами и мобильными приложениями для отслеживания данных и тренировок еще больше ускоряет рост.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники, домашний уход, спортивные клубы и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 44,5% в 2025 году благодаря широкому внедрению интеллектуальных медицинских устройств для мониторинга состояния пациентов в стационаре, интенсивной терапии и лечения хронических заболеваний. Больницы все чаще внедряют диагностические и терапевтические устройства с поддержкой ИИ для повышения операционной эффективности и улучшения результатов лечения пациентов. Широкое внедрение обусловлено интеграцией с системами электронных медицинских карт, телемедицинскими платформами и сетями мониторинга пациентов.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на дистанционный мониторинг, носимые устройства и терапевтические решения для лечения хронических заболеваний. Например, пациенты с диабетом, сердечно-сосудистыми заболеваниями или нарушениями сна используют подключенные устройства дома для ежедневного мониторинга и дистанционных консультаций. Растущее внимание к домашнему уходу, старение населения и повышение осведомленности о цифровых решениях в области здравоохранения стимулируют их внедрение. Страховое возмещение расходов на устройства для домашнего использования также способствует росту. Удобство, комфорт и экономичность решений для домашнего ухода еще больше ускоряют их внедрение.

- По каналам сбыта

По каналам сбыта рынок сегментируется на аптеки, онлайн-каналы и другие. Сегмент онлайн-каналов доминировал на рынке, занимая наибольшую долю выручки в 38,9% в 2025 году, что обусловлено растущими предпочтениями потребителей в отношении прямых покупок, удобства и доставки интеллектуальных медицинских устройств на дом. Онлайн-платформы предоставляют подробную информацию о продуктах, инструменты сравнения и услуги управления устройствами на основе подписки, что способствует их внедрению.

Ожидается, что сегмент аптек продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря доступности, профессиональным консультациям и расширению партнерских отношений с производителями медицинского оборудования. Например, интеллектуальные глюкометры и тонометры все чаще распространяются через розничные аптеки, что позволяет клиентам приобретать устройства вместе с лекарствами. Фармацевты также предоставляют консультации по использованию устройств, их калибровке и интеграции с мобильными приложениями. Рост доверия к медицинским услугам, предоставляемым аптеками, и расширение аптечных сетей в городских и полугородских районах способствуют значительному росту.

Региональный анализ рынка интеллектуальных медицинских устройств в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке интеллектуальных медицинских устройств, занимая наибольшую долю выручки в 78,9% в 2025 году. Это объясняется ранним внедрением передовых медицинских технологий, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Медицинские работники и пациенты в регионе высоко ценят удобство, мониторинг в режиме реального времени и прогнозные данные, предоставляемые интеллектуальными медицинскими устройствами, включая носимые диагностические инструменты, решения для дистанционного мониторинга и подключенные терапевтические устройства.

- Широкое распространение таких устройств дополнительно поддерживается технологически подкованным населением, активными государственными инициативами по продвижению дистанционного мониторинга состояния пациентов, а также присутствием ведущих производителей медицинского оборудования, что делает интеллектуальные медицинские устройства незаменимыми инструментами как в клинической практике, так и в условиях домашнего ухода.

Анализ рынка интеллектуальных медицинских устройств в США

В 2025 году рынок интеллектуальных медицинских устройств в США занял наибольшую долю выручки в Северной Америке – 78,9%, что обусловлено быстрым внедрением подключенных медицинских технологий и расширением инициатив в области телемедицины. Пациенты и медицинские работники все чаще отдают приоритет дистанционному мониторингу, непрерывной диагностике и персонализированным решениям для лечения. Растущая тенденция к оказанию медицинской помощи на дому в сочетании с высоким спросом на носимые устройства с поддержкой ИИ и интеграцией мобильных приложений еще больше стимулирует развитие индустрии интеллектуальных медицинских устройств. Кроме того, интеграция интеллектуальных устройств с электронными медицинскими картами (ЭМК) и платформами прогнозной аналитики вносит значительный вклад в расширение рынка.

Анализ рынка интеллектуальных медицинских устройств в Канаде

Прогнозируется, что рынок интеллектуальных медицинских устройств в Канаде будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущие инвестиции в инфраструктуру здравоохранения и активная работа над инициативами в области цифрового здравоохранения. Повышение осведомленности пациентов в сочетании с внедрением дистанционного мониторинга состояния пациентов и телемедицинских решений способствует распространению интеллектуальных медицинских устройств. Канадские медицинские учреждения внедряют подключенные устройства для управления хроническими заболеваниями, мониторинга состояния пациентов в стационаре и профилактической помощи. Интеграция с мобильными медицинскими приложениями и аналитикой на основе искусственного интеллекта также способствует улучшению результатов лечения пациентов и повышению операционной эффективности.

Анализ рынка интеллектуальных медицинских устройств в Мексике

Ожидается, что рынок интеллектуальных медицинских устройств в Мексике будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение охвата медицинским обслуживанием и растущее внедрение передовых медицинских технологий. Рост урбанизации, улучшение больничной инфраструктуры и государственные инициативы по модернизации медицинских услуг способствуют росту рынка. Растущая популярность в Мексике устройств для домашнего мониторинга и носимых терапевтических средств также стимулирует спрос. Кроме того, партнерские отношения между отечественными и зарубежными производителями медицинских устройств облегчают доступ к доступным и инновационным интеллектуальным медицинским решениям.

Доля рынка интеллектуальных медицинских устройств в Северной Америке

В Северной Америке лидирующие позиции в отрасли интеллектуальных медицинских устройств занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Эбботт (США)

- Dexcom, Inc. (США)

- Бостонская научная корпорация (США)

- БД (США)

- Корпорация Masimo (США)

- ResMed Inc. (США)

- iRhythm Technologies, Inc. (США)

- AliveCor, Inc. (США)

- Qardio, Inc. (США)

- Корпорация «Семпульс» (США)

- Zephyr Technology Corporation (США)

- Apple Inc. (США)

- Fitbit LLC (США)

- GE HealthCare (США)

- Страйкер (США)

- Omron Healthcare, Inc. (США)

- Welch Allyn, Inc. (США)

- Hill-Rom Services, Inc. (США)

- NeuroMetrix, Inc. (США)

Какие последние тенденции наблюдаются на рынке интеллектуальных медицинских устройств в Северной Америке?

- В октябре 2024 года носимые медицинские устройства EmeTerm Smart и HeadaTerm 2 получили лицензии на продажу медицинских устройств (MDL) от Министерства здравоохранения Канады, что позволило продавать эти устройства в Канаде для облегчения укачивания и мигрени. Это демонстрирует прогресс в регулировании в Северной Америке и расширение применения носимых терапевтических технологий за пределами рамок Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA).

- В августе 2024 года медицинские часы Masimo W1® получили разрешение FDA 510(k) на интеграцию с системой телемониторинга Masimo SafetyNet®, что позволяет осуществлять непрерывную передачу жизненно важных показателей (например, SpO₂, частоты пульса) на запястье медицинскому персоналу и врачам через защищенное облачное соединение — значительный шаг вперед в области дистанционного мониторинга пациентов.

- В марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило первый безрецептурный прибор для непрерывного мониторинга уровня глюкозы — систему биосенсоров глюкозы Dexcom Stelo, расширив доступ к мониторингу уровня глюкозы в режиме реального времени для взрослых без рецепта и позволив проводить более широкое самоконтроль уровня глюкозы в крови вне клинических условий.

- В январе 2024 года носимая платформа SimpleSense-BP от Nanowear получила разрешение FDA 510(k) на непрерывное измерение артериального давления без использования манжеты с применением искусственного интеллекта, что стало шагом вперед в области неинвазивной диагностики гипертонии в домашних условиях.

- В ноябре 2023 года медицинские часы Masimo W1™ получили разрешение FDA 510(k) на использование как без рецепта, так и по рецепту, что позволило осуществлять непрерывный мониторинг насыщения крови кислородом и частоты пульса у взрослых в домашних условиях и в клиниках, что свидетельствует о расширении применения носимой диагностики в системе здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.