North America Surgical Power Tools Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.08 Billion

USD

1.55 Billion

2025

2033

USD

1.08 Billion

USD

1.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.55 Billion | |

| % | |

|

Сегментация рынка хирургических электроинструментов в Северной Америке по видам продукции (наконечники, расходные материалы и принадлежности), технологиям (электроинструменты, аккумуляторные электроинструменты, пневматические электроинструменты и другие), типам устройств (электроинструменты для крупных костей, электроинструменты для мелких костей, электроинструменты для средних костей и другие), областям применения (ортопедия, отоларингология, неврология, стоматология, кардиоторакальная хирургия и другие), конечным пользователям (больницы, амбулаторные хирургические центры, клиники и другие), каналам сбыта (прямые тендеры и дистрибуция через третьих лиц) — тенденции отрасли и прогноз до 2033 года.

Размер рынка хирургических электроинструментов в Северной Америке

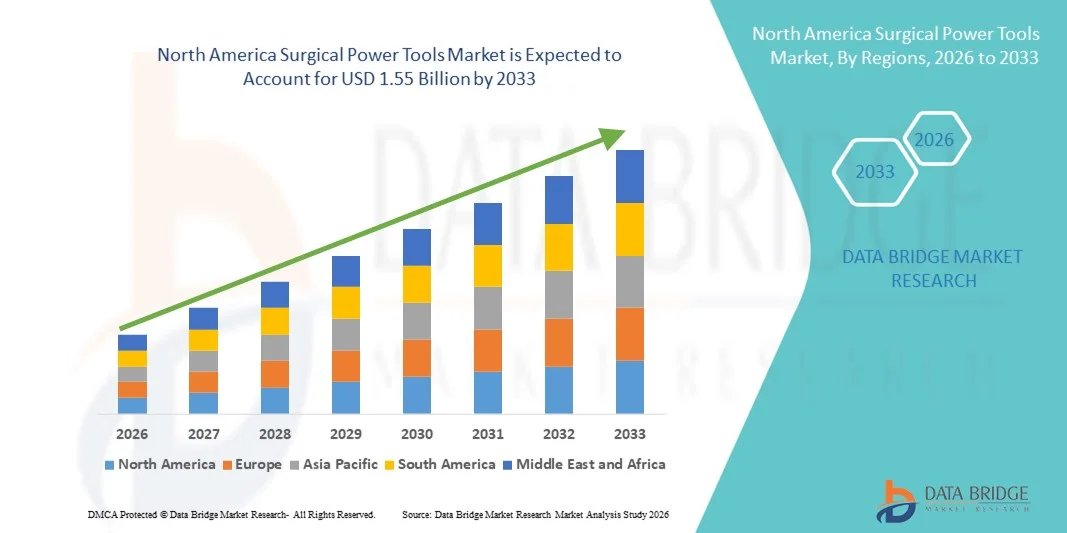

- Объем рынка хирургических электроинструментов в Северной Америке в 2025 году оценивался в 1,08 млрд долларов США и, как ожидается, достигнет 1,55 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,70% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением объемов хирургических процедур, быстрым технологическим прогрессом в разработке электроинструментов и их широким внедрением в больницах и амбулаторных хирургических центрах, что приводит к повышению эффективности и улучшению результатов процедур как в клинических, так и в хирургических условиях.

- Кроме того, растущий спрос на высокоточные, надежные и эргономичные хирургические электроинструменты, подкрепленный благоприятной политикой возмещения затрат, развитой инфраструктурой здравоохранения и сильным присутствием ведущих производителей медицинского оборудования , превращает эти инструменты в незаменимые средства в современных операционных. Эти факторы в совокупности ускоряют внедрение решений на основе хирургических электроинструментов, тем самым значительно стимулируя рост отрасли в Северной Америке.

Анализ рынка хирургических электроинструментов Северной Америки

- Хирургические электроинструменты, включая электрические и аккумуляторные дрели, пилы и развертки, используемые в ортопедических, спинальных и травматологических операциях, становятся все более важными компонентами современной хирургической помощи как в стационарных, так и в амбулаторных условиях благодаря повышенной точности, сокращению времени операции и возможности применения малоинвазивных методик.

- Растущий спрос на хирургические электроинструменты обусловлен главным образом увеличением количества ортопедических и травматологических операций, ростом численности пожилого населения с заболеваниями опорно-двигательного аппарата, а также постоянным технологическим прогрессом, улучшающим эргономику, надежность и клинические результаты.

- Соединенные Штаты доминировали на североамериканском рынке хирургических электроинструментов, занимая наибольшую долю выручки (80%) в 2025 году. Это стало возможным благодаря высоким расходам на здравоохранение, раннему внедрению передовых хирургических технологий и сильному присутствию ведущих производителей медицинского оборудования.

- Ожидается, что в прогнозируемый период Канада станет самой быстрорастущей страной на рынке хирургических электроинструментов Северной Америки благодаря увеличению инвестиций в здравоохранение, росту объемов хирургических процедур и расширению внедрения передовых медицинских технологий как в государственных, так и в частных медицинских учреждениях.

- Сегмент ортопедической хирургии доминировал на рынке хирургических электроинструментов, занимая значительную долю в 55,2% в 2025 году, что обусловлено большим количеством операций по замене суставов и операций на костях, где точные инструменты для сверления, резки и рассверливания имеют важное значение для достижения эффективных хирургических результатов.

Обзор отчета и сегментация рынка хирургических электроинструментов в Северной Америке.

|

Атрибуты |

Ключевые тенденции рынка хирургических электроинструментов в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка хирургических электроинструментов в Северной Америке

Технологический прогресс и эргономические инновации в хирургических системах

- Значительной и быстро набирающей обороты тенденцией на рынке хирургических электроинструментов Северной Америки является растущий переход к аккумуляторным, беспроводным и эргономически совершенным системам, разработанным для повышения точности хирургических операций и снижения утомляемости оператора. Эта эволюция технологий значительно повышает эффективность рабочего процесса и клинические показатели в операционных.

- Например, ведущие производители представили беспроводные хирургические дрели и пилы нового поколения, обеспечивающие стабильную мощность и улучшенную маневренность, что позволяет хирургам выполнять сложные процедуры с большим контролем и гибкостью. Аналогично, модульные системы наконечников позволяют быстро менять насадки во время операций, обеспечивая более плавные переходы между процедурами.

- Бесшовная совместимость хирургических электроинструментов со стерилизующими системами и протоколами операционных обеспечивает эффективный контроль инфекций и быструю подготовку оборудования к использованию. Благодаря стандартизированным интерфейсам и автоклавируемым компонентам медицинские учреждения могут осуществлять повторную обработку устройств наряду с другими хирургическими инструментами, создавая оптимизированную и безопасную хирургическую среду.

- Тенденция к созданию более эффективных, точных и удобных для хирургов систем электроинструментов коренным образом меняет представления об эффективности хирургических операций. Вследствие этого такие компании, как Stryker и DePuy Synthes, разрабатывают высокопроизводительные хирургические электроинструменты с улучшенной эргономикой, долговечностью и интеллектуальными функциями управления.

- В больницах и амбулаторных хирургических центрах неуклонно растет спрос на хирургические электроинструменты, обеспечивающие точность, надежность и эффективность рабочего процесса, поскольку медицинские учреждения все чаще отдают приоритет результатам операций и операционной эффективности.

- Кроме того, внедрение интеллектуальных систем управления батареями и более долговечных источников питания повышает надежность устройств и сокращает время простоя во время процедур, что способствует бесперебойному хирургическому процессу.

- Растущее внимание к малоинвазивным и роботизированным хирургическим вмешательствам еще больше стимулирует разработку высокоточных и компактных электроинструментов, которые могут беспрепятственно интегрироваться с навигационными и роботизированными платформами.

Динамика рынка хирургических электроинструментов в Северной Америке

Водитель

Растущая потребность обусловлена увеличением объёма хирургических операций и старением населения.

- Увеличение числа хирургических вмешательств в Северной Америке, а также рост численности пожилого населения, подверженного ортопедическим и дегенеративным заболеваниям костей, являются существенными факторами, обуславливающими повышенный спрос на хирургические электроинструменты.

- Например, в последние годы ряд больниц по всей территории Соединенных Штатов расширили свои отделения ортопедии и амбулаторной хирургии, инвестируя в передовые электроинструменты для проведения большего количества процедур. Ожидается, что подобные стратегии медицинских учреждений будут способствовать росту рынка хирургических электроинструментов в прогнозируемый период.

- Поскольку пациенты все чаще ищут эффективное лечение заболеваний суставов , спортивных травм и заболеваний позвоночника, хирургические электроинструменты обеспечивают точность и эффективность, необходимые для сложных операций на костях, представляя собой существенное усовершенствование по сравнению с ручными инструментами.

- Кроме того, растущее внедрение малоинвазивных и амбулаторных хирургических методов делает механизированные хирургические инструменты неотъемлемой частью современной хирургической практики, обеспечивая совместимость с передовыми хирургическими методами и технологиями визуализации.

- Эффективность систем с электроприводом, сокращение времени проведения процедур и повышение стабильности хирургических операций являются ключевыми факторами, способствующими их внедрению как в крупных больницах, так и в специализированных хирургических центрах. Тенденция к амбулаторным операциям и здравоохранению, ориентированному на результат, еще больше способствует росту рынка.

- Рост расходов на здравоохранение и благоприятные системы возмещения затрат в США и Канаде также способствуют увеличению инвестиций в современное хирургическое оборудование в медицинских учреждениях.

- Повышение осведомленности хирургов о клинических преимуществах современных электроинструментов ускоряет их предпочтение технологически усовершенствованным системам при выполнении рутинных операций.

Сдержанность/Вызов

Высокие затраты на оборудование и бремя технического обслуживания.

- Высокие затраты на приобретение и техническое обслуживание хирургических электроинструментов представляют собой серьезную проблему для их более широкого внедрения на рынке. Поскольку эти системы требуют специализированных компонентов и обслуживания, они могут создавать дополнительную нагрузку на бюджеты закупок больниц.

- Например, некоторые медицинские учреждения сталкиваются с бюджетными ограничениями, которые задерживают замену или модернизацию существующих систем электроснабжения для хирургических операций, что создает нежелание внедрять новейшие технологии.

- Для повышения уровня внедрения крайне важно решить эти проблемы, связанные с затратами, за счет долговечной конструкции изделия, соглашений об обслуживании и эффективного управления жизненным циклом. Такие компании, как Medtronic и CONMED, делают акцент на долговечности продукции и сервисной поддержке, чтобы успокоить покупателей. Кроме того, необходимость регулярной стерилизации, калибровки и обучения персонала может усложнить работу медицинских учреждений.

- Несмотря на продолжающийся технологический прогресс, предполагаемая финансовая и эксплуатационная нагрузка, связанная с передовыми системами электропитания, по-прежнему может ограничивать их внедрение, особенно на небольших или ограниченных в ресурсах предприятиях.

- Зависимость от надежных источников питания и характеристик батарей также может вызывать опасения в условиях интенсивной хирургической практики, где бесперебойная работа устройств имеет решающее значение.

- Ограниченная доступность квалифицированных специалистов для технического обслуживания и ремонта в определенных областях может увеличить время простоя оборудования и повлиять на эффективность работы больницы.

- Преодоление этих проблем за счет экономически эффективных инноваций, поддержки в обучении и повышения долговечности оборудования будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка хирургических электроинструментов в Северной Америке

Рынок сегментирован по типу продукции, технологии, типу устройства, области применения, конечному пользователю и каналу сбыта.

- По продукту

По типу продукции рынок сегментируется на наконечники, расходные материалы и аксессуары. В 2025 году сегмент наконечников доминировал на рынке благодаря своей центральной роли в качестве основного функционального элемента в хирургических системах с электроприводом. Наконечники необходимы практически при каждой ортопедической, отоларингологической, неврологической и стоматологической процедуре. Они обеспечивают критически важный контроль скорости и крутящего момента для высокоточных хирургических вмешательств. Больницы считают их ключевым вложением из-за частого использования. Хирурги полагаются на долговечные наконечники для обеспечения точности и стабильной работы. Совместимость наконечников с различными насадками еще больше повышает их ценность. Постоянные инновации в эргономике и облегченные конструкции повышают комфорт хирурга, что усиливает спрос.

Ожидается, что сегмент одноразовых материалов и принадлежностей продемонстрирует самый быстрый рост в прогнозируемый период благодаря ужесточению правил инфекционного контроля и расширению использования одноразовых хирургических инструментов. Одноразовые сверла, боры и лезвия снижают риск перекрестного заражения. Больницы переходят к использованию стерильных наборов, предназначенных для конкретных процедур, для повышения эффективности. Растущий объем хирургических операций создает постоянный спрос на расходные материалы. Эти продукты экономят время на повторную обработку и снижают операционные риски. Нормативно-правовое давление на безопасность пациентов стимулирует их внедрение. Достижения в материаловедении и разработка конструкций, обеспечивающих удобство стерилизации, еще больше ускоряют рост.

- С помощью технологий

В зависимости от технологии рынок сегментируется на электрические, аккумуляторные, пневматические и другие. В 2025 году сегмент электрических инструментов доминировал на рынке благодаря надежной подаче энергии и стабильному контролю крутящего момента. Эти системы широко используются в больницах для проведения большого количества сложных хирургических операций. Хирурги хорошо знакомы с электрическими инструментами, что обеспечивает эффективность рабочего процесса. Электрические системы легко интегрируются с существующей инфраструктурой в крупных больницах. Они обеспечивают стабильную работу в течение длительного времени. Надежность и минимальные требования к техническому обслуживанию поддерживают их лидирующие позиции. Постоянное совершенствование конструкции обеспечивает их доминирование на рынке.

Ожидается, что сегмент инструментов с аккумуляторным питанием будет расти быстрее всего в течение прогнозируемого периода благодаря растущему спросу на беспроводные и портативные хирургические инструменты. Инструменты с аккумуляторным питанием уменьшают количество проводов в операционных. Они улучшают мобильность хирурга и эргономику. Достижения в области быстрозаряжаемых и долговечных батарей повышают эффективность. Эти системы идеально подходят для амбулаторных хирургических центров и амбулаторных операций. Гибкость беспроводных инструментов позволяет быстро развертывать их в нескольких операционных. Растущая популярность малоинвазивных операций также способствует их внедрению. Инновации в аккумуляторных технологиях продолжают стимулировать рост сегмента.

- По типу устройства

В зависимости от типа устройства рынок сегментируется на крупные кости, мелкие кости, средние кости и другие. Сегмент электроинструментов для крупных костей доминировал на рынке в 2025 году благодаря большому количеству операций на тазобедренном, коленном суставах и травматологических операций. Эти инструменты необходимы для операций по замене суставов. Старение населения увеличивает спрос на вмешательства на крупных костях. Больницы отдают приоритет инструментам для крупных костей из-за их частого использования. Операции при травмах и несчастных случаях способствуют высокому спросу. Высокие требования к точности и производительности еще больше укрепляют их доминирование. Инвестиции в передовые инструменты для крупных костей обеспечивают сохранение лидерства на рынке.

Ожидается, что сегмент малогабаритных костных электроинструментов будет расти быстрее всего в течение прогнозируемого периода в связи с увеличением числа спортивных травм и операций на кисти или стопе. Эти процедуры требуют высокой точности и компактных конструкций. Малоинвазивные хирургические методы способствуют их внедрению. Амбулаторные ортопедические процедуры также способствуют росту спроса. Малогабаритные костные инструменты все чаще используются в микрохирургии и реконструктивной хирургии. Хирурги предпочитают эти инструменты за их улучшенную маневренность. Технологические усовершенствования в скорости и снижении вибрации также способствуют росту.

- По заявлению

В зависимости от области применения рынок сегментируется на ортопедию, отоларингологию, неврологию, стоматологию, кардиоторакальную хирургию и другие. Сегмент ортопедической хирургии доминировал на рынке в 2025 году с долей 55,2% благодаря высокой распространенности операций по замене суставов и травматологических операций. В больницах часто проводятся ортопедические процедуры, что создает высокий спрос на инструменты. Старение населения и спортивные травмы дополнительно стимулируют рост объемов. Хирурги в значительной степени полагаются на электроинструменты для обеспечения точности и эффективности. Ортопедические отделения получают значительные капиталовложения. Эти факторы обеспечивают сохранение доминирующего положения сегмента на рынке. Частота процедур и универсальность инструментов способствуют устойчивому росту доходов.

Ожидается, что сегмент ЛОР-хирургии будет расти быстрее всего в течение прогнозируемого периода благодаря увеличению числа операций на пазухах носа, основании черепа и микрохирургических вмешательств. Эти операции требуют компактных и точных электроинструментов. Повышается осведомленность о заболеваниях ЛОР-органов и улучшается диагностическая эффективность. Быстро растет число амбулаторных ЛОР-операций. Миниатюризация технологий способствует повышению производительности инструментов. Хирурги отдают предпочтение легким и эргономичным устройствам для деликатных процедур. Регуляторное внимание к безопасности и точности еще больше стимулирует внедрение этих инструментов. В совокупности эти факторы способствуют быстрому росту.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры (АСЦ), клиники и другие учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря наибольшему объему хирургических операций и сложности проводимых процедур. Больницы вкладывают значительные средства в высококачественные хирургические инструменты. Крупномасштабная инфраструктура поддерживает использование передового оборудования. Квалифицированные хирурги и большой поток пациентов поддерживают спрос. Больницы часто располагают несколькими операционными с системами механизированного оборудования. Бюджетные ассигнования на хирургические инновации укрепляют доминирующее положение. Долгосрочные соглашения об обслуживании с производителями способствуют внедрению.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) будет расти быстрее всего в течение прогнозируемого периода благодаря растущей тенденции к проведению амбулаторных и дневных хирургических операций. АСЦ ориентируются на экономически эффективные, но при этом передовые хирургические решения. Для повышения эффективности предпочтительны компактные и портативные электроинструменты. Более быстрый оборот пациентов способствует более частому использованию инструментов. Инфраструктура АСЦ подходит для малоинвазивных процедур. Политика возмещения расходов благоприятствует амбулаторным условиям. Внедрение технологий в АСЦ неуклонно растет. Эти факторы способствуют быстрому росту сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры и дистрибуцию через третьих лиц. В 2025 году сегмент прямых тендеров доминировал на рынке, поскольку больницы предпочитают прямые закупки у производителей. Прямые закупки гарантируют подлинность продукции и гарантийное обслуживание. Соглашения о оптовых закупках снижают затраты на закупки. Долгосрочные контракты обеспечивают предсказуемые поставки. Послепродажное обслуживание и техническая поддержка более развиты. Больницы ценят прямое взаимодействие для обеспечения индивидуализации продукции. Это поддерживает их доминирующее положение на рынке.

Ожидается, что сегмент дистрибуции через сторонних поставщиков будет расти быстрее всего в течение прогнозируемого периода благодаря широкому региональному охвату и более быстрой доставке. Дистрибьюторы эффективно охватывают небольшие больницы и клиники. Гибкие модели ценообразования привлекают покупателей, ориентированных на снижение затрат. Поддержка местных складов повышает оперативность. Техническое обслуживание и доступность запасных частей упрощаются. Клиники и амбулаторные хирургические центры часто полагаются на каналы сторонних поставщиков из-за удобства. Расширение дистрибьюторских сетей способствует быстрому росту.

Региональный анализ рынка хирургических электроинструментов Северной Америки

- Соединенные Штаты доминировали на североамериканском рынке хирургических электроинструментов, занимая наибольшую долю выручки (80%) в 2025 году. Это стало возможным благодаря высоким расходам на здравоохранение, раннему внедрению передовых хирургических технологий и сильному присутствию ведущих производителей медицинского оборудования.

- В больницах и хирургических центрах США приоритет отдается точности, эффективности и надежности, поэтому они активно используют электроинструменты для ортопедических, неврологических и отоларингологических операций. Хирурги высоко ценят точность, стабильную работу и эргономичный дизайн современных хирургических электроинструментов.

- Широкое распространение этих технологий дополнительно поддерживается значительными расходами на здравоохранение, благоприятной политикой возмещения затрат и сильным присутствием ведущих производителей медицинского оборудования. Растущий спрос на малоинвазивные процедуры и амбулаторные операции также ускоряет внедрение хирургических инструментов с электроприводом.

Анализ рынка хирургических электроинструментов в США

В 2025 году рынок хирургических электроинструментов в США занял наибольшую долю выручки в Северной Америке – 80%, что обусловлено большим объемом ортопедических, неврологических, отоларингологических и стоматологических процедур в больницах и амбулаторных хирургических центрах. Медицинские учреждения все чаще отдают приоритет точности, эффективности и надежности, которые обеспечивают электроинструменты для хирургических операций. Внедрение малоинвазивных операций и роботизированных процедур еще больше увеличивает спрос. Хирурги ценят эргономичные, работающие от батарей и высокомоментные устройства, которые снижают утомляемость во время длительных операций. Кроме того, наличие ведущих производителей медицинского оборудования и хорошо налаженных дистрибьюторских сетей обеспечивает широкую доступность инструментов. Интеграция с передовыми системами визуализации и навигации также способствует росту рынка.

Анализ рынка хирургических электроинструментов в Канаде

Канадский рынок хирургических электроинструментов демонстрирует устойчивый рост, обусловленный расширением инфраструктуры здравоохранения, увеличением объемов хирургических операций и растущим внедрением технологически совершенных инструментов. Больницы и клиники инвестируют в аккумуляторные и электрические наконечники для повышения эффективности процедур и улучшения результатов лечения пациентов. Государственная поддержка модернизации здравоохранения и благоприятная политика возмещения расходов способствуют их внедрению. Тенденции в малоинвазивной и амбулаторной хирургии набирают обороты, создавая постоянный спрос на прецизионные инструменты. Наличие надежных сервисных сетей обеспечивает долговечность и производительность оборудования. Внедрение в ортопедии, отоларингологии и неврологии особенно стимулирует спрос в городских центрах.

Анализ рынка хирургических электроинструментов в Мексике

Рынок хирургических электроинструментов в Мексике стабильно растёт, чему способствуют развитие больничной инфраструктуры, увеличение объёма хирургических операций и постепенное внедрение передовых хирургических технологий. Больницы и амбулаторные хирургические центры переходят на электрические, аккумуляторные и пневматические хирургические инструменты для повышения точности и эффективности. Рост числа ортопедических, травматологических и ЛОР-операций способствует стабильному спросу. Государственные инициативы в сфере здравоохранения и частные инвестиции в современные больницы стимулируют внедрение. Хирурги всё чаще отдают предпочтение эргономичным, лёгким и надёжным инструментам, чтобы снизить утомляемость во время операций. Городские медицинские учреждения лидируют во внедрении современных наконечников, одноразовых принадлежностей и модульных хирургических электросистем.

Доля рынка хирургических электроинструментов в Северной Америке

В Северной Америке лидирующие позиции в отрасли хирургических электроинструментов занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Medtronic (Ирландия)

- Zimmer Biomet (США)

- Корпорация CONMED (США)

- B. Braun SE (Германия)

- De Soutter Medical (Великобритания)

- Adeor Medical AG (Швейцария)

- AYGUN CO., INC. (Турция)

- NSK Ltd. (Япония)

- Компания MicroAire Surgical Instruments, LLC (США)

- Arthrex, Inc. (США)

- Smith & Nephew (Великобритания)

- Karl Storz SE & Co. KG (Германия)

- MatOrtho Limited (Великобритания)

- GPC Medical Ltd. (Великобритания)

- ACF Medical (Турция)

- Шанхайская компания медицинских инструментов Bojin, Ltd (Китай)

- Остеомед (США)

- Brasseler USA (США)

- KLS Martin Group (Германия)

Какие последние тенденции наблюдаются на рынке хирургических электроинструментов в Северной Америке?

- В ноябре 2025 года компания Zimmer Biomet объявила о получении разрешения FDA США по процедуре 510(k) на усовершенствованный коленный протез ROSA® с роботизированной технологией OptimiZe™, предлагающий персонализированное планирование хирургического вмешательства, улучшенное отслеживание анатомических ориентиров и функции выравнивания для обеспечения более точных и воспроизводимых результатов при роботизированной эндопротезировании коленного сустава.

- В июне 2025 года компания Arthrex представила свою систему Synergy Power™ — универсальную платформу хирургических инструментов с питанием от батареи, предназначенную для широкого спектра ортопедических применений, включая спортивную хирургию, артропластику, травматологию и операции на дистальных отделах конечностей. Система предлагает множество насадок и наконечников для обеспечения точности и гибкости.

- В феврале 2024 года компания Zimmer Biomet получила разрешение FDA США по процедуре 510(k) на свою систему ROSA® Shoulder System, первый роботизированный хирургический ассистент для операций по замене плечевого сустава. Это расширило ассортимент роботизированных систем, включив в него системы для коленного и тазобедренного суставов, и повысило точность и интраоперационное планирование сложных операций на плечевом суставе.

- В марте 2023 года компания Stryker выпустила запатентованную систему электроинструментов CD NXT, предназначенную для хирургических операций. Она обеспечивает измерение глубины сверления в режиме реального времени, повышая точность, стабильность и эффективность работы при ортопедических операциях. Система включает автоматическое измерение глубины между костями имплантатов и цифровой дисплей, а также совместима с устаревшими беспроводными насадками-шуруповертами, что упрощает хирургические этапы и обеспечивает широкое применение в различных процедурах.

- В июне 2022 года корпорация CONMED завершила приобретение компании In2Bones Global, Inc., расширив свой портфель хирургических устройств в области ортопедии и хирургии конечностей за счет интеграции продукции In2Bones и укрепив позиции CONMED на рынке хирургических электроинструментов и сопутствующих решений в Северной Америке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.