North America Trauma Fixation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.65 Billion

USD

12.38 Billion

2024

2032

USD

5.65 Billion

USD

12.38 Billion

2024

2032

| 2025 –2032 | |

| USD 5.65 Billion | |

| USD 12.38 Billion | |

| % | |

|

Сегментация рынка травматической фиксации в Северной Америке по типу продукта (внутренние и внешние фиксаторы), материалу (металлические имплантаты (сталь, титан и др.), углеродное волокно ( термопласт ), гибридные имплантаты, биорассасывающиеся, трансплантаты и ортобиологические), применению (плечо и локоть, кисть и запястье, таз, бедро и бедренная кость, большеберцовая кость, краниомаксиллофациальный сустав, колено, стопа и голеностопный сустав, позвоночник и др.), конечному пользователю (больницы, амбулаторные хирургические центры, травматологические центры и др.), каналу сбыта (прямые тендеры, розничные продажи и онлайн-продажи). Тенденции отрасли и прогноз до 2032 г.

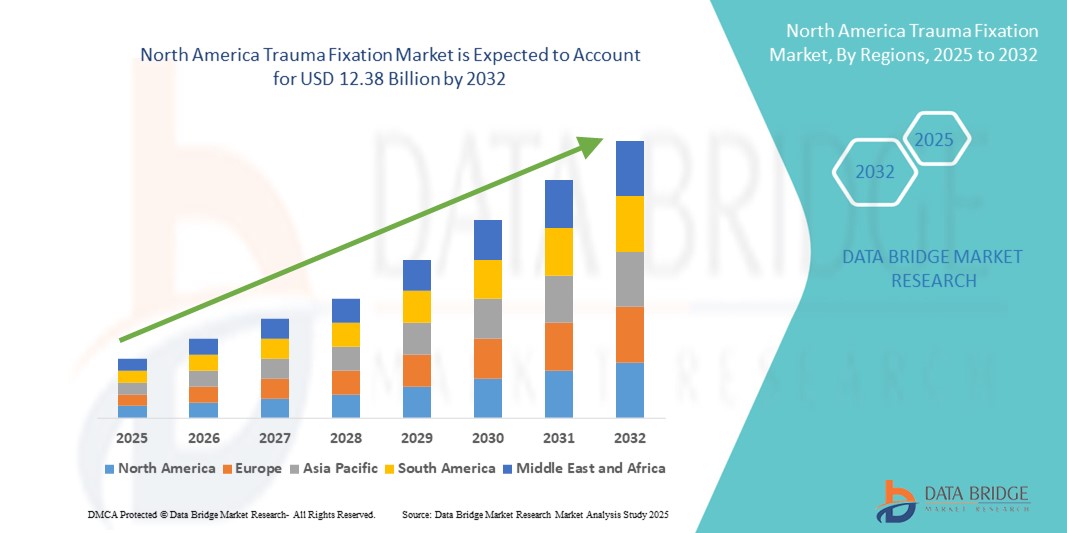

Размер рынка травмофиксации в Северной Америке

- Объем рынка травматической фиксации в Северной Америке в 2024 году оценивался в 5,65 млрд долларов США и, как ожидается, достигнет 12,38 млрд долларов США к 2032 году при среднегодовом темпе роста 10,3% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом числа травм в результате дорожно-транспортных происшествий, падений и спортивных травм. Эта тенденция усиливается урбанизацией, ростом использования транспортных средств и старением населения. Эти факторы повышают спрос на эффективные устройства для фиксации травм, которые стабилизируют переломы и способствуют восстановлению.

- Более того, технологические инновации играют решающую роль: такие достижения, как минимально инвазивные хирургические методы, биорассасывающиеся материалы во внутренних фиксаторах, индивидуальные имплантаты, напечатанные на 3D-принтере, и покрытия для интеллектуальных устройств, повышают эффективность устройств, сокращают время восстановления и улучшают результаты лечения пациентов.

Анализ рынка травмофиксации в Северной Америке

- Устройства для фиксации травм активно внедряются в Северной Америке, что обусловлено ростом числа травм, увеличением числа пожилых людей и увеличением числа ортопедических операций. В 2024 году на долю Северной Америки приходилось около 41,5% мирового рынка устройств для фиксации травм, что обусловлено развитой инфраструктурой здравоохранения, высокой осведомлённостью об инновационных методах фиксации и эффективной системой возмещения расходов в регионе.

- Растущая частота дорожно-транспортных происшествий, спортивных травм и возрастных заболеваний костей стимулирует спрос на надежные устройства внутренней и внешней фиксации. Больницы, травматологические центры и амбулаторные хирургические центры в Северной Америке активно инвестируют в решения для фиксации при травмах, чтобы улучшить результаты лечения пациентов, сократить время восстановления и минимизировать осложнения. На долю больниц пришлось около 72,3% от общего объема выручки рынка услуг по фиксации при травмах в Северной Америке в 2024 году, что отражает концентрацию сложной травматологической помощи в больницах.

- США доминировали на североамериканском рынке травматологической фиксации, обеспечив наибольшую долю выручки в 85,4% в 2024 году. Это объясняется хорошо развитой инфраструктурой ортопедической хирургии в стране, постоянным технологическим прогрессом в области фиксирующих устройств и наличием ключевых игроков рынка со штаб-квартирами в США. Постоянные инвестиции в исследования в области травматологической помощи и рост страхового покрытия еще больше укрепляют доминирование на рынке.

- Прогнозируется, что Канада станет самой быстрорастущей страной на рынке услуг по фиксации травматологических переломов в Северной Америке, с прогнозируемым среднегодовым темпом роста 10,9% в период с 2025 по 2032 год. Рост в Канаде обусловлен увеличением государственных расходов на здравоохранение, расширением травматологических отделений и более широким внедрением малоинвазивных методов фиксации в ортопедической хирургии. Рост населения пожилого возраста и повышение осведомленности о современных методах фиксации в сельской местности также поддерживают эту тенденцию.

- Сегмент устройств для внутренней фиксации доминировал на североамериканском рынке травматологической фиксации с долей 61,4% от доли рынка в 2024 году, что обусловлено их способностью обеспечивать стабильную фиксацию, способствовать ранней мобилизации и сокращать время восстановления у пациентов со сложными переломами.

Область применения отчета и сегментация рынка травмофиксации в Северной Америке

|

Атрибуты |

Ключевые данные о рынке фиксации травм в Северной Америке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка травмофиксации в Северной Америке

Развитие малоинвазивных и пациентоориентированных методов фиксации травм

- Значимой и набирающей обороты тенденцией на рынке услуг по фиксации при травмах в Северной Америке является растущая тенденция к малоинвазивным хирургическим вмешательствам (МИХ). Такие подходы, как чрескожная фиксация, интрамедуллярный остеосинтез и современные системы пластин, находят всё большее применение, поскольку они уменьшают травматизацию тканей, риск инфицирования и значительно сокращают сроки восстановления пациентов, способствуя более быстрой выписке и улучшению клинических результатов.

- Например, компания DePuy Synthes предлагает систему перипротезных пластин VA LCP, разработанную для малоинвазивной инвазивной остеотомии (MIS), которая минимизирует хирургическое воздействие, обеспечивая при этом жёсткую фиксацию при сложных переломах. Аналогичным образом, межвертельный стержень TRIGEN INTERTAN компании Smith+Nephew позволяет стабилизировать перелом через меньшие разрезы, что приводит к меньшей кровопотере и более быстрой мобилизации.

- Гибридные системы фиксации, сочетающие элементы внутренней и внешней фиксации, также набирают популярность, поскольку они обеспечивают индивидуальные стратегии стабилизации при сложных переломах. Например, система Galaxy Fixation Gemini от Orthofix позволяет хирургам переходить от внешней к внутренней фиксации без полного прекращения стабилизации, что позволяет адаптировать систему к индивидуальным потребностям пациента.

- Ещё одним важным достижением стало появление имплантатов, изготовленных с учётом индивидуальных особенностей пациента, с помощью высокоточной визуализации и аддитивного производства (3D-печати). Например, Materialise и Johnson & Johnson совместно разработали индивидуальные пластины CMF, соответствующие уникальной анатомии каждого пациента, что улучшает посадку имплантата, биомеханические характеристики и удовлетворенность пациентов.

- Внедрение современных биоматериалов также меняет рынок. Титан остаётся золотым стандартом прочности и биосовместимости, в то время как биорассасывающиеся материалы, такие как PLA и PGA, набирают популярность, особенно в педиатрии, устраняя необходимость повторной операции по удалению имплантата. Биоактивная пена Vitoss компании Stryker — пример биоматериала, который способствует регенерации костной ткани, сохраняя способность к рассасыванию с течением времени.

- Также набирает обороты стремление к использованию фиксирующих устройств, удобных для использования в амбулаторных хирургических центрах (ASC). Изделия, предназначенные для амбулаторных процедур, такие как система периартикулярных фиксирующих пластин Zimmer Biomet, способствуют более быстрому восстановлению, сокращению сроков госпитализации и снижению риска инфицирования, что соответствует растущему вниманию систем здравоохранения к экономической эффективности и комфорту пациентов.

Динамика рынка травмофиксации в Северной Америке

Водитель

Растущая потребность в связи с ростом числа ортопедических травм и развитием хирургических процедур

- Растущая распространенность ортопедических травм, переломов и травм, вызванных дорожно-транспортными происшествиями, спортивными инцидентами и возрастной дегенерацией костей, является одним из основных факторов, определяющих спрос на устройства для фиксации травм в Северной Америке. Как в развитых, так и в развивающихся странах наблюдается рост числа случаев, требующих хирургического вмешательства для стабилизации и выравнивания костей.

- Например, в мае 2024 года было проведено исследование, в котором была предложена автоматизированная структура генетического алгоритма для оптимизации трёхмерных хирургических планов корригирующих остеотомий предплечья. Эта структура использует 3D-модели, специфичные для пациента, и многокритериальную оптимизацию для определения оптимального положения и ориентации плоскости остеотомии и фиксирующих элементов, что способствует улучшению результатов хирургического вмешательства.

- Поскольку медицинские работники стремятся сократить время восстановления и снизить послеоперационные осложнения, устройства для фиксации травм, такие как пластины, винты, стержни и внешние фиксаторы, становятся все более предпочтительными из-за их способности обеспечивать немедленную стабилизацию костей и способствовать ранней мобилизации пациентов.

- Более того, непрерывный прогресс в области малоинвазивной ортопедической хирургии и разработка биосовместимых фиксирующих материалов делают методы фиксации при травмах более эффективными и безопасными. Такие инновации также способствуют сокращению сроков госпитализации и повышению качества жизни пациентов.

- Растущий спрос на индивидуальные фиксирующие устройства, доступность 3D-печати в медицинском производстве и увеличивающееся количество специализированных ортопедических отделений травматологической помощи дополнительно стимулируют расширение рынка фиксации травм как в клиниках амбулаторного типа, так и в крупных больницах.

Сдержанность/Вызов

Опасения по поводу хирургических рисков и высоких первоначальных затрат

- Несмотря на высокий рыночный потенциал, внедрение фиксации при травмах сталкивается с трудностями из-за хирургических рисков, таких как инфекция, отторжение имплантата и необходимость повторных операций. Эти осложнения могут повлиять на уверенность пациентов и рекомендации хирургов, особенно в регионах с ограниченным доступом к передовой послеоперационной помощи.

- Например, громкие клинические отчеты о послеоперационных осложнениях, таких как ослабление имплантата или поломка оборудования, повысили осведомленность о важности обеспечения качества при производстве средств фиксации травм и повышении хирургических навыков.

- Для устранения этих рисков необходимо использовать высококачественные биосовместимые материалы, соблюдать строгие протоколы стерилизации и постоянно повышать квалификацию хирургов-ортопедов. Такие компании, как Stryker и Zimmer Biomet, отмечают свои активные усилия в области исследований и разработок, направленные на создание систем фиксации с повышенной прочностью, сниженным риском инфицирования и лучшей переносимостью пациентами.

- Другим существенным препятствием является относительно высокая первоначальная стоимость современных систем фиксации при травмах по сравнению с традиционными методами ортопедического восстановления. В регионах, чувствительных к цене, особенно в странах с низким и средним уровнем дохода, это может удерживать больницы и пациентов от использования премиальных решений. В то время как базовые устройства фиксации становятся более доступными, современные системы, интегрированные с навигационными системами или изготовленные из специальных сплавов, остаются дорогими.

- Преодоление этих проблем требует не только повышения экономической эффективности систем фиксации травм, но и внедрения политики общественного здравоохранения, которая поддерживает субсидируемую ортопедическую помощь, расширяет охват медицинским страхованием и повышает осведомленность пациентов о долгосрочных преимуществах высококачественных устройств фиксации травм.

Рынок травмофиксации в Северной Америке

Рынок сегментирован по типу продукта, материалу, применению, конечному пользователю и каналу сбыта.

- По типу продукта

По типу продукции рынок травматологической фиксации сегментируется на устройства внутренней и внешней фиксации. На сегмент устройств внутренней фиксации в 2024 году пришлось 61,4% выручки рынка, что обусловлено их способностью обеспечивать стабильную фиксацию, раннюю мобилизацию и сокращать время восстановления пациентов со сложными переломами. Такие устройства, как пластины, винты, стержни и штифты, широко используются как в плановых, так и в экстренных ортопедических операциях благодаря доказанным долгосрочным результатам и совместимости с малоинвазивными методиками. Этот сегмент также выигрывает от постоянных инноваций в дизайне, таких как анатомически контурированные пластины и системы блокируемых винтов, повышающие точность хирургического вмешательства.

Ожидается, что сегмент аппаратов внешней фиксации продемонстрирует самый быстрый среднегодовой темп роста в 7,9% в период с 2025 по 2032 год, что обусловлено их универсальностью при лечении открытых переломов, сложных деформаций костей и тяжёлых травм, когда внутренняя фиксация нецелесообразна. Растущий спрос на модульные и лёгкие аппараты внешней фиксации, а также их более широкое применение в условиях ограниченных ресурсов благодаря возможности их многократного использования, дополнительно стимулируют расширение рынка.

- По материалу

По материалу рынок фиксирующих приспособлений для травм сегментируется на металлические имплантаты (сталь, титан и другие), углеродное волокно (термопласт), гибридные имплантаты, биодеградируемые материалы, а также трансплантаты и ортобиологи. В 2024 году доля металлических имплантатов составляла 54,8%, при этом титан доминировал благодаря своей биосовместимости, коррозионной стойкости и способности к интеграции с костной тканью. Нержавеющая сталь остаётся экономически эффективным вариантом, особенно в странах с развивающейся экономикой, для высокопрочных конструкций, подверженных нагрузкам.

Прогнозируется, что сегмент углеродного волокна (термопластика) будет расти самыми быстрыми темпами среднегодового темпа роста в 8,4% в период с 2025 по 2032 год благодаря его рентгенопрозрачности, обеспечивающей чёткое изображение без помех, и лёгкости, повышающей комфорт пациентов. Разработка гибридных имплантатов, сочетающих металлические и композитные материалы, а также всё более широкое применение биодеградируемых имплантатов, исключающих необходимость хирургического удаления, меняют подход к материалам для фиксации после травм.

- По применению

По области применения рынок фиксации при травмах сегментируется на следующие сегменты: плечевой и локтевой, кисти и запястья, тазовый, тазобедренный и бедренный, большеберцовый, краниомаксиллофациальный, коленный, стопный и голеностопный, позвоночный и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент тазобедренного и бедренного суставов – 28,3%, что обусловлено высокой частотой переломов у пожилых людей и ростом числа операций полного и частичного эндопротезирования тазобедренного сустава во всем мире. Эти травмы часто требуют использования надежных систем фиксации для восстановления подвижности и снижения риска осложнений.

Ожидается, что сегмент краниомаксиллофациальной хирургии будет демонстрировать самые высокие среднегодовые темпы роста на уровне 9,1% в период с 2025 по 2032 год, что будет обусловлено достижениями в области технологий 3D-печати для создания индивидуальных имплантатов и растущим спросом на реконструктивные операции после травм или врожденных дефектов.

- Конечным пользователем

По типу конечного пользователя рынок услуг по фиксации травм подразделяется на больницы, амбулаторные хирургические центры, травматологические центры и другие. В 2024 году сегмент больниц доминировал на рынке с долей 66,5% благодаря развитой инфраструктуре, опытным ортопедам и возможности лечения сложных случаев травм, требующих междисциплинарной помощи. Больницы также лидируют во внедрении новых хирургических технологий и высококлассных систем фиксации благодаря сотрудничеству с производителями медицинского оборудования.

Ожидается, что сегмент амбулаторных хирургических центров будет демонстрировать самые быстрые темпы среднегодового темпа роста в 8,2% в период с 2025 по 2032 год, что будет обусловлено переходом к амбулаторным ортопедическим процедурам, экономической эффективностью и сокращением времени ожидания пациентов.

- По каналу распространения

По каналам сбыта рынок средств фиксации травматологических изделий сегментирован на прямые поставки, розничные продажи и онлайн-продажи. На сегмент прямых поставок пришлось 72,8% выручки в 2024 году, чему способствовали оптовые закупки больницами и государственными учреждениями здравоохранения, что обеспечивает бесперебойность поставок и снижение затрат.

Ожидается, что сегмент онлайн-продаж продемонстрирует самые быстрые темпы среднегодового темпа роста в 9,4% в период с 2025 по 2032 год благодаря растущему принятию цифровых платформ закупок, повышению узнаваемости продукции и конкурентоспособным ценам.

Региональный анализ рынка травмофиксации в Северной Америке

- На североамериканский рынок травматологической фиксации в 2024 году пришлось 47% мирового оборота. Это обусловлено ростом числа случаев травматологии, высокими расходами на здравоохранение и эффективной системой возмещения расходов, поддерживающей передовые технологии фиксации в больницах, травматологических центрах и ортопедических клиниках. Северная Америка выигрывает от развитой инфраструктуры здравоохранения, широкого внедрения малоинвазивных хирургических методов и постоянных инноваций в области травматологических устройств.

- Растущая распространенность ортопедических травм, вызванных дорожно-транспортными происшествиями, спортивными травмами и возрастными переломами, ускоряет внедрение систем внутренней и внешней фиксации в регионе. Инвестиции в хирургические инновации и программы реабилитации пациентов стимулируют спрос, особенно в ортопедических центрах и больницах с большим потоком пациентов. Сегмент, занимающийся поставками устройств внутренней фиксации, доминировал в выручке в 2024 году, что отражает предпочтение стабильным и долгосрочным решениям для стабилизации костей.

- Технологические достижения в области материалов и конструкции устройств, включая титановые и фиксирующие пластины, персонализируемые имплантаты и усовершенствованные хирургические инструменты, способствуют дальнейшему росту рынка, особенно в учреждениях, стремящихся улучшить клинические результаты и сократить сроки восстановления. Лидерство Северной Америки подкрепляется активными исследованиями и разработками, быстрым получением разрешений регулирующих органов и сотрудничеством между производителями и поставщиками медицинских услуг.

Обзор рынка услуг по фиксации травм в США

Рынок фиксации травм в США продолжает доминировать на североамериканском рынке фиксации травм, занимая наибольшую долю выручки около 85,4% в 2024 году. Это лидерство на рынке подкреплено высокоразвитой инфраструктурой ортопедической хирургии страны, которая включает в себя обширную сеть специализированных травматологических центров, передовые хирургические учреждения и надежную экосистему послеоперационной реабилитации. В США также находятся несколько всемирно признанных игроков рынка, таких как Johnson & Johnson (DePuy Synthes), Stryker и Zimmer Biomet, чьи штаб-квартиры и научно-исследовательские центры играют важную роль в продвижении инноваций в области устройств фиксации травм. Технологические достижения, включая индивидуализированные имплантаты, титановые блокируемые пластины, биоразлагаемые винты и компьютерную хирургическую навигацию, значительно повысили точность хирургических вмешательств и результаты восстановления пациентов. Кроме того, постоянные инвестиции в исследования в области оказания помощи при травмах в сочетании с широким страховым покрытием ортопедических процедур обеспечивают более высокий уровень внедрения как традиционных, так и новейших решений по фиксации. Высокий уровень дорожно-транспортных происшествий, травм, связанных со спортом, и случаев переломов среди пожилого населения в стране дополнительно обуславливает спрос на современные фиксаторы.

Обзор рынка травмофиксации в Канаде

Рынок фиксации травм в Канаде позиционируется как самая быстрорастущая страна в Северной Америке. Прогнозируется, что среднегодовой темп роста составит 10,9% в период с 2025 по 2032 год. Эта устойчивая траектория роста поддерживается увеличением государственных расходов на здравоохранение, направленных на модернизацию инфраструктуры травматологической помощи и обеспечение доступности как в городских больницах, так и в отдаленных медицинских учреждениях. Расширение специализированных травматологических отделений, наряду с интеграцией передовых хирургических технологий, таких как малоинвазивные методы фиксации и гибридные системы пластин, трансформирует предоставление ортопедической помощи в стране. Кроме того, в Канаде наблюдается демографический сдвиг, отмеченный быстрым ростом гериатрического населения, которое более подвержено переломам, связанным с остеопорозом, и другим травмам скелета. Кампании по информированию общественности, особенно в сельских и недостаточно обслуживаемых районах, также поощряют раннюю диагностику и лечение, что приводит к более широкому использованию передовых решений по фиксации. Благоприятная среда возмещения расходов и совместные усилия канадских больниц и мировых производителей ортопедических устройств еще больше ускоряют внедрение передовых устройств фиксации травм.

Доля рынка травмофиксации в Северной Америке

В отрасли фиксации травм лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Weigao Group (Китай)

- Orthofix Medical Inc. (США)

- Корпорация CONMED (США)

- Wright Medical Group NV (Нидерланды)

- ОстеоМед (США)

- Invibio Ltd. (Великобритания)

- Medtronic (Ирландия)

- Smith + Nephew (Великобритания)

- Zimmer Biomet (США)

- Б. Браун СЕ (Германия)

- Страйкер (США)

- Implantate AG (Германия)

- Johnson & Johnson и ее филиалы (США)

- Inion OY (Финляндия)

- Arthrex Inc. (США)

- Jeil Medical Corporation (Южная Корея)

- Bioretec Ltd. (Финляндия)

Последние разработки на рынке травмофиксации в Северной Америке

- В августе 2021 года компания Zimmer Biomet Holdings Inc. объявила о получении разрешения FDA на использование системы ROSA Hip для тотального эндопротезирования тазобедренного сустава. Эта роботизированная система разработана для помощи хирургам в оценке и выполнении хирургического плана, измеряя ориентацию чашки, длину ноги и офсет во время операции.

- В марте 2024 года компания Stryker Corporation представила SmartScrew Pro — усовершенствованное устройство для фиксации травм, оснащенное функцией мониторинга заживления кости в режиме реального времени. Это нововведение направлено на улучшение результатов лечения пациентов, предоставляя хирургам мгновенную обратную связь о процессе заживления, тем самым повышая точность хирургических операций и сокращая время восстановления.

- В январе 2024 года компания Zimmer Biomet представила систему BioFIX Absorbable System — биорезорбируемую систему пластин, разработанную в первую очередь для лечения травм у детей. Клинические испытания в Европейском союзе продемонстрировали снижение потребности в повторных хирургических вмешательствах на 42%, что подтверждает потенциал системы для ускорения восстановления пациентов и снижения расходов на здравоохранение.

- В сентябре 2023 года компания Orthofix объявила о запуске в коммерческую эксплуатацию системы Galaxy Fixation Gemini. Эта система разработана для ортопедических операций при травмах, обеспечивая повышенную стабильность и гибкость при лечении переломов нижних и верхних конечностей. Этот запуск подтверждает стремление Orthofix развивать травматологическую помощь посредством инновационных решений.

- В октябре 2024 года в исследовании была представлена система StraightTrack – навигационная система смешанной реальности, предназначенная для точного размещения спиц Киршнера (спицы Киршнера) во время чрескожной хирургии травм таза. Эта система обеспечивает 3D-визуализацию и навигацию в реальном времени, повышая точность размещения спиц и снижая риск осложнений, связанных с их неправильным размещением.

- В мае 2024 года было проведено исследование, в котором была предложена автоматизированная генетически-алгоритмическая платформа для оптимизации трёхмерных хирургических планов корригирующих остеотомий предплечья. Эта платформа использует 3D-модели, специфичные для пациента, и многокритериальную оптимизацию для определения оптимального положения и ориентации плоскости остеотомии и фиксирующих элементов, что способствует улучшению результатов хирургического вмешательства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.