وفقًا لمنظمة الصحة العالمية (WHO)، يُولد أكثر من 15 مليون رضيع قبل أوانهم سنويًا، ويموت أكثر من مليون منهم نتيجةً لمضاعفات الولادة المبكرة. وتُعدّ مراقبة حديثي الولادة من أصعب المهام. ولا يزال تطوير الأجهزة المتطورة أمرًا بالغ الأهمية في السيطرة على المشاكل الصحية لحديثي الولادة. وتستثمر الشركات المصنعة بكثافة لتلبية الطلب المتزايد على معدات الرعاية الحرجة لحديثي الولادة، وخاصةً أجهزة تنظيم الحرارة.

يمكنك الوصول إلى التقرير الكامل على https://www.databridgemarketresearch.com/reports/global-critical-care-equipment-market

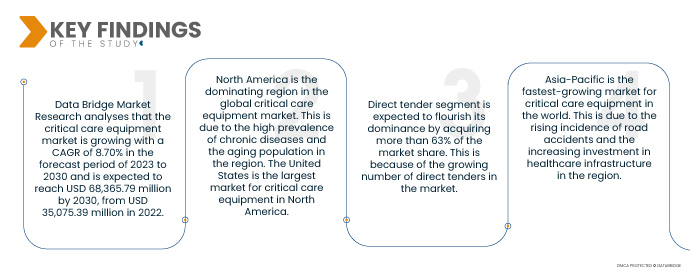

تحلل شركة Data Bridge Market Research أن سوق معدات الرعاية الحرجة ينمو بمعدل نمو سنوي مركب قدره 8.70٪ في الفترة المتوقعة من 2023 إلى 2030 ومن المتوقع أن يصل إلى 68،365.79 مليون دولار أمريكي بحلول عام 2030، من 35،075.39 مليون دولار أمريكي في عام 2022. مع تزايد وعي الناس بأهمية الرعاية الحرجة، فإنهم أكثر عرضة لطلب العلاج لحالات الرعاية الحرجة. وهذا يؤدي إلى زيادة الطلب على معدات الرعاية الحرجة. في بعض البلدان، تم تحسين سياسات السداد لمعدات الرعاية الحرجة. وقد جعل هذا الأمر شراء معدات الرعاية الحرجة أكثر تكلفة بالنسبة للمستشفيات ومقدمي الرعاية الصحية الآخرين. تزيد الحكومات والمستثمرون من القطاع الخاص من استثماراتهم في الرعاية الصحية. ويتم استخدام هذا الاستثمار لتحسين البنية التحتية للرعاية الصحية، بما في ذلك توافر معدات الرعاية الحرجة.

من المتوقع أن يؤدي الانتشار المتزايد للأمراض المزمنة إلى دفع معدل نمو السوق

تتزايد الأمراض المزمنة، مثل أمراض القلب والسرطان والسكري، عالميًا. يمكن أن تؤدي هذه الأمراض إلى حالات رعاية حرجة، مثل فشل الجهاز التنفسي وتسمم الدم. ومع تزايد انتشار الأمراض المزمنة، سيزداد الطلب على معدات الرعاية الحرجة. يشيخ سكان العالم، مما يؤدي إلى زيادة عدد كبار السن الذين يحتاجون إلى رعاية حرجة. كبار السن أكثر عرضة للإصابة بحالات رعاية حرجة من الشباب، بسبب ضعف أجهزتهم المناعية ومشاكل صحية أخرى. يجري تطوير تقنيات جديدة تجعل الرعاية الحرجة أكثر فعالية وكفاءة. على سبيل المثال، يمكن لأجهزة التنفس الصناعي الجديدة توفير تهوية أكثر دقة، ويمكن لأجهزة المراقبة الجديدة تتبع العلامات الحيوية للمرضى عن كثب. هذه التطورات التكنولوجية تدفع الطلب على معدات الرعاية الحرجة.

نطاق التقرير وتقسيم السوق

مقياس التقرير

|

تفاصيل

|

فترة التنبؤ

|

من 2023 إلى 2030

|

سنة الأساس

|

2022

|

السنوات التاريخية

|

2021 (قابلة للتخصيص حتى 2015-2020)

|

الوحدات الكمية

|

الإيرادات بالملايين من الدولارات الأمريكية، والحجم بالوحدات، والتسعير بالدولار الأمريكي

|

القطاعات المغطاة

|

نوع المنتج (الأجهزة العلاجية، وأجهزة مراقبة المرضى، وأجهزة التشخيص، ووحدات العناية المركزة والنظام، والأجهزة الأخرى)، وفئة المرضى (حديثي الولادة، والأطفال، والبالغين، وكبار السن)، والمستخدم النهائي (المستشفيات، والعيادات المتخصصة، ومراكز الجراحة الخارجية ، وغيرها)، وقناة التوزيع (العطاءات المباشرة، ومبيعات التجزئة، والتوزيع من جهات خارجية، وغيرها)

|

الدول المغطاة

|

الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية، ألمانيا، فرنسا، المملكة المتحدة، هولندا، سويسرا، بلجيكا، روسيا، إيطاليا، إسبانيا، تركيا، بقية دول أوروبا في أوروبا، الصين، اليابان، الهند، كوريا الجنوبية، سنغافورة، ماليزيا، أستراليا، تايلاند، إندونيسيا، الفلبين، بقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC)، المملكة العربية السعودية، الإمارات العربية المتحدة، جنوب أفريقيا، مصر، إسرائيل، بقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA)، البرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية

|

الجهات الفاعلة في السوق المغطاة

|

Koninklijke Philips NV (هولندا)، وGeneral Electric (الولايات المتحدة)، وIntegra Life Sciences Corporation (الولايات المتحدة)، وEdwards Lifesciences Corporation (الولايات المتحدة)، وGettinge AB (السويد)، وHEYER Medical AG (ألمانيا)، وB. Braun Melsungen AG (ألمانيا)، وDrägerwerk AG and Co. KGaA (ألمانيا)، وMedtronic (أيرلندا)، وFresenius SE and Co. KGaA (ألمانيا)، وSmiths Medical, Inc. (الولايات المتحدة)، وNIHON KOHDEN CORPORATION. (اليابان)، وMAQUET Holding BV and Co. KG (ألمانيا)، وAeonmed (الصين)، وShenzhen Mindray Bio-Medical Electronics Co. (الصين)، وAsahi Kasei Corporation. (اليابان)، وFisher and Paykel Healthcare Limited (نيوزيلندا)، وLöwenstein Medical UK Ltd. (المملكة المتحدة)، وHamilton Medical (سويسرا)، وBaxter (الولايات المتحدة).

|

نقاط البيانات التي يغطيها التقرير

|

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية والجهات الفاعلة في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث سوق Data Bridge تحليلًا متعمقًا من الخبراء وعلم الأوبئة لدى المرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي.

|

تحليل القطاعات:

يتم تصنيف سوق معدات الرعاية الحرجة إلى أربعة قطاعات بناءً على نوع المنتج وعدد المرضى والمستخدمين النهائيين وقناة التوزيع.

- بناءً على نوع المنتج، يُقسّم سوق معدات الرعاية الحرجة إلى أجهزة علاجية، وأجهزة مراقبة المرضى، وأجهزة تشخيصية، ووحدات وأنظمة العناية المركزة، وغيرها. ومن المتوقع أن يهيمن قطاع الأجهزة العلاجية على السوق بحصة سوقية تبلغ 39.06%، وذلك نتيجةً لارتفاع معدلات الأمراض المزمنة، مثل السكري، وأمراض القلب والأوعية الدموية، وأمراض الكلى، وغيرها، مما يدفع المزيد من المرضى إلى العناية المركزة، ويؤدي إلى استخدام المزيد من الأجهزة العلاجية.

- بناءً على عدد المرضى، يُقسّم سوق معدات الرعاية الحرجة إلى فئات: حديثي الولادة، والأطفال، والبالغين، وكبار السن. ومن المتوقع أن يهيمن قطاع حديثي الولادة على السوق بحصة سوقية تبلغ 41.06%، بفضل رقمنة المعدات عالميًا، مما يُتوقع أن يُعزز نمو سوق معدات الرعاية الحرجة.

- بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، ومراكز جراحية خارجية، وغيرها. ومن المتوقع أن يهيمن قطاع المستشفيات على السوق بحصة سوقية تبلغ 51.02%، نظرًا لارتفاع عدد كبار السن.

سيهيمن المستشفى على قطاع المستخدم النهائي في سوق معدات الرعاية الحرجة العالمية

من المتوقع أن يزدهر قطاع المستشفيات ويستحوذ على أكثر من 51% من حصة السوق. ويعود ذلك إلى نمو وتوسع قطاع الرعاية الصحية، وتزايد الطلب على الرعاية الحرجة من قبل كبار السن.

- بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصات مباشرة، وتوزيع من جهات خارجية، ومبيعات تجزئة، وغيرها. ومن المتوقع أن يهيمن قطاع المناقصات المباشرة على السوق بحصة سوقية تبلغ 62.54%، نظرًا لتزايد عدد المرضى الذين يُدخلون إلى وحدات العناية المركزة وحديثي الولادة نتيجةً لارتفاع معدلات الأمراض المزمنة.

سوف تهيمن المناقصة المباشرة على قطاع قنوات التوزيع في سوق معدات الرعاية الحرجة العالمية

من المتوقع أن يزدهر قطاع المناقصات المباشرة مستحوذًا على أكثر من 63% من حصة السوق. ويعود ذلك إلى تزايد عدد المناقصات المباشرة في السوق.

اللاعبون الرئيسيون

تعترف شركة Data Bridge Market Research بالشركات التالية باعتبارها اللاعبين الرئيسيين في السوق: Koninklijke Philips NV (هولندا)، وGeneral Electric (الولايات المتحدة)، وIntegra Life Sciences Corporation (الولايات المتحدة)، وEdwards Lifesciences Corporation (الولايات المتحدة)، وGettinge AB (السويد)، وHEYER Medical AG (ألمانيا)، وB. Braun Melsungen AG (ألمانيا)، وDrägerwerk AG and Co. KGaA (ألمانيا)، وMedtronic (أيرلندا)، وFresenius SE and Co. KGaA (ألمانيا)، وSmiths Medical, Inc. (الولايات المتحدة)، وNIHON KOHDEN CORPORATION. (اليابان)، وMAQUET Holding BV and Co. KG (ألمانيا)، وAeonmed (الصين)، وShenzhen Mindray Bio-Medical Electronics Co. (الصين)، وAsahi Kasei Corporation. (اليابان)، وFisher and Paykel Healthcare Limited (نيوزيلندا)، وLöwenstein Medical UK Ltd. (المملكة المتحدة)، وHamilton Medical (سويسرا)، وBaxter (الولايات المتحدة).

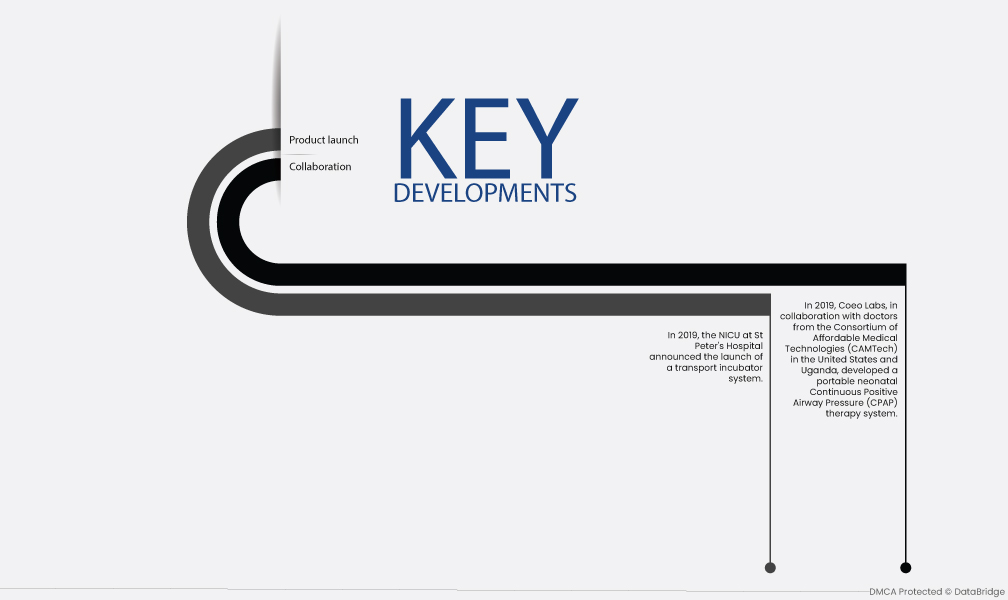

تطوير السوق

- في عام ٢٠١٩، طورت مختبرات كويو، بالتعاون مع أطباء من اتحاد التقنيات الطبية بأسعار معقولة (CAMTech) في الولايات المتحدة وأوغندا، نظام علاج ضغط مجرى الهواء الإيجابي المستمر (CPAP) المحمول لحديثي الولادة. صُمم هذا الجهاز لتوفير الدعم التنفسي لحديثي الولادة المصابين بمتلازمة الضائقة التنفسية (RDS) أثناء النقل. تُعد متلازمة الضائقة التنفسية اضطرابًا تنفسيًا شائعًا لدى الأطفال الخدج، ويحدث عندما لا تكون الرئتان مكتملتي النمو ولا تستطيعان التمدد بشكل صحيح. قد يؤدي هذا إلى فشل تنفسي والوفاة. يساعد علاج ضغط مجرى الهواء الإيجابي المستمر على إبقاء مجرى الهواء مفتوحًا ويحسن التنفس. يتميز جهاز ضغط مجرى الهواء الإيجابي المستمر المحمول، الذي طورته مختبرات كويو، بأنه جهاز خفيف الوزن وسهل الاستخدام، ويمكن تشغيله بواسطة بطارية أو مصدر طاقة رئيسي. كما أن سعره منخفض نسبيًا، مما يجعله مناسبًا للاستخدام في البيئات محدودة الموارد.

- في عام ٢٠١٩، أعلنت وحدة العناية المركزة لحديثي الولادة في مستشفى سانت بيتر عن إطلاق نظام حاضنة نقل. يُستخدم هذا النظام لنقل الأطفال الخُدّج من غرفة الولادة إلى وحدة العناية المركزة لحديثي الولادة وبعد خروجهم من المستشفى. توفر حاضنة النقل بيئة مُتحكّم بها للطفل، بما في ذلك درجة الحرارة والرطوبة ومستويات الأكسجين. يُعدّ تطوير هذين الجهازين تقدمًا كبيرًا في رعاية الأطفال الخُدّج، حيث يوفران الدعم التنفسي الضروري وبيئة مُتحكّم بها للنقل، مما يُساعد على تقليل خطر المضاعفات والوفاة.

التحليل الإقليمي

جغرافيًا، البلدان التي يغطيها تقرير السوق هي الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية أوروبا في أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC) والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA) والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية.

وفقًا لتحليل Data Bridge Market Research:

أمريكا الشمالية هي المنطقة المهيمنة في سوق معدات الرعاية الحرجة خلال الفترة المتوقعة 2023-2030

تُعدّ أمريكا الشمالية المنطقة المهيمنة في سوق معدات الرعاية الحرجة العالمي. ويعود ذلك إلى ارتفاع معدل انتشار الأمراض المزمنة وشيخوخة السكان في المنطقة. وتُعدّ الولايات المتحدة أكبر سوق لمعدات الرعاية الحرجة في أمريكا الشمالية.

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق معدات الرعاية الحرجة في الفترة المتوقعة 2023-2030

تُعدّ منطقة آسيا والمحيط الهادئ أسرع أسواق معدات الرعاية الحرجة نموًا في العالم. ويعود ذلك إلى ارتفاع معدل حوادث الطرق وزيادة الاستثمار في البنية التحتية للرعاية الصحية في المنطقة. وتُعدّ الصين والهند أكبر أسواق معدات الرعاية الحرجة في منطقة آسيا والمحيط الهادئ.

لمزيد من المعلومات التفصيلية حول تقرير سوق معدات الرعاية الحرجة ، انقر هنا - https://www.databridgemarketresearch.com/reports/global-critical-care-equipment-market