يُلقي تزايد الحوادث والوفيات الناجمة عن أخطاء الأدوية الطبية بضغط هائل على قطاع الرعاية الصحية بشكل عام. ويسعى كلٌّ من أخصائيي الرعاية الصحية والصيادلة إلى إيجاد حلول أكثر فعالية ودقة لتجنب هذه الأعطال الطبية المتكررة. إضافةً إلى ذلك، ومع تزايد عدد المرضى والزوار واحتياجاتهم المتعلقة بالسلامة، يزداد نظام توصيل الأدوية تعقيدًا يومًا بعد يوم. ولمعالجة هذه المشكلة الخطيرة، تبرز التقنيات المتقدمة، مثل أنظمة أتمتة الصيدليات، كأقوى الأدوات. وتهدف هذه الأدوات إلى تقليل أخطاء الوصفات الطبية وتعزيز سلامة المرضى. ولذلك، فإن تطبيق أنظمة أتمتة الصيدليات هذه يُساعد مُقدمي خدمات الرعاية الصحية والصيادلة على تقليل خسائرهم وتحسين الجودة والإنتاجية.

يمكنك الوصول إلى التقرير الكامل على https://www.databridgemarketresearch.com/reports/global-pharmacy-automation-market

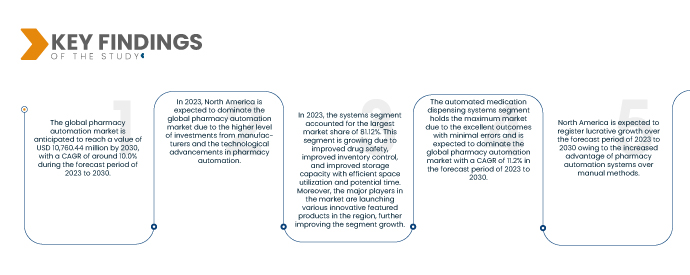

تحلل شركة Data Bridge Market Research أن سوق أتمتة الصيدلة العالمية من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 10.0٪ في الفترة المتوقعة من 2023 إلى 2030 ومن المتوقع أن يصل إلى 10،760.44 مليون دولار أمريكي بحلول عام 2030. في عام 2023، من المتوقع أن يهيمن قطاع المنتجات على السوق بسبب التقدم التكنولوجي المتزايد والطلب المتزايد على الأدوات الروبوتية الدقيقة في المناطق.

النتائج الرئيسية للدراسة

مزايا أنظمة أتمتة الصيدليات مقارنةً بالطرق اليدوية

يُعد توصيل الأدوية المسؤولية الرئيسية للصيدليات، وهو جزء لا يتجزأ من عملية رعاية المرضى، وله تأثير مباشر على النتائج السريرية. يتكون عمل صرف الأدوية في الصيدلية من عدة خطوات، ويتطلب عددًا كبيرًا من الموظفين، مما يزيد من خطر أخطاء الأدوية والحوادث الجانبية. في العديد من الدول، بما في ذلك الولايات المتحدة الأمريكية وكندا، وفي بعض المستشفيات الخاصة في تايلاند، تُستخدم آلات الصرف الآلي (ADMs) بشكل شائع. تشمل الفوائد المتوقعة من استخدام آلات الصرف الآلي في عملية الصرف زيادة فعالية استخدام الموارد البشرية، وتعزيز كفاءة عملية توصيل الأدوية. بفضل إدخال التكنولوجيا الآلية في سير العمل، ستستفيد الصيدلية بشكل كبير. في حين أن الاستثمار الأولي في هذه الأنظمة قد يتسبب في توقف الصيدليات عن العمل، إلا أن أي سلبيات تفوق بكثير فوائدها الفورية وطويلة الأجل. علاوة على ذلك، مع استمرار التشريعات الحكومية واحتياجات المرضى في دفع الصيدليات، أصبح اعتماد أتمتة الصيدليات ضرورة تُسهم في نمو السوق.

عززت أنظمة أتمتة الصيدليات عملياتها، مثل تعبئة الأدوية وإغلاقها، وإعطاء الأدوية وتخزينها، ووضع ملصقات الوصفات الطبية. تستطيع هذه الأنظمة تخزين ومعالجة أكثر من 200-300 دواء ومعلومات المرضى بكفاءة وأمان.

من المتوقع أن يضمن التوسع في تطبيق الأنظمة الآلية كفاءةً ملحوظةً ويزيد عدد الأدوية التي تُقدّمها الصيدلية، وذلك من خلال خفض تكاليف التشغيل على المدى الطويل. وبالتالي، تُعدّ مزايا أنظمة الصيدلية الآلية مقارنةً بالأنظمة اليدوية دافعًا قويًا لنمو السوق.

نطاق التقرير وتقسيم السوق

مقياس التقرير

|

تفاصيل

|

فترة التنبؤ

|

من 2023 إلى 2030

|

سنة الأساس

|

2022

|

سنة تاريخية

|

2021 (قابلة للتخصيص حتى 2015 - 2020)

|

الوحدات الكمية

|

الإيرادات بالملايين والتسعير بالدولار الأمريكي

|

القطاعات المغطاة

|

المنتج (الأنظمة والبرامج والخدمات)، نوع الصيدلية (مستقلة، سلسلة، اتحادية)، حجم الصيدلية (صيدلية كبيرة، صيدلية متوسطة، وصيدلية صغيرة)، التطبيق (صرف الأدوية وتعبئتها، تخزين الأدوية، وإدارة المخزون)، المستخدم النهائي (صيدليات المرضى الداخليين، صيدليات المرضى الخارجيين، صيدليات التجزئة، الصيدليات عبر الإنترنت، صيدليات التعبئة المركزية/الطلبات البريدية، منظمات إدارة مزايا الصيدلية، وغيرها)، قناة التوزيع (العطاء المباشر وموزع الطرف الثالث)

|

الدول المغطاة

|

الولايات المتحدة الأمريكية، كندا، المكسيك، ألمانيا، فرنسا، إيطاليا، المملكة المتحدة، إسبانيا، هولندا، روسيا، سويسرا، تركيا، بلجيكا، بقية أوروبا، اليابان، الصين، الهند، كوريا الجنوبية، أستراليا، سنغافورة، ماليزيا، تايلاند، إندونيسيا، الفلبين، بقية دول آسيا والمحيط الهادئ، البرازيل، الأرجنتين، بقية دول أمريكا الجنوبية، المملكة العربية السعودية، جنوب أفريقيا، الإمارات العربية المتحدة، إسرائيل، مصر، وبقية دول الشرق الأوسط وأفريقيا

|

الجهات الفاعلة في السوق المغطاة

|

ARxIUM (الولايات المتحدة)، OMNICELL INC. (الولايات المتحدة)، Cerner Corporation (الولايات المتحدة)، Capsa Healthcare (الولايات المتحدة)، ScriptPro LLC (الولايات المتحدة)، RxSafe، LLC. (الولايات المتحدة)، MedAvail Technologies, Inc. (كندا)، Asteres Inc. (الولايات المتحدة)، InterLink AI, Inc. (الولايات المتحدة)، BD (الولايات المتحدة)، Baxter (الولايات المتحدة)، Fullscript (كندا)، McKesson Corporation (الولايات المتحدة)، Innovation Associates (الولايات المتحدة)، AmerisourceBergen Corporation (الولايات المتحدة)، UNIVERSAL LOGISTICS HOLDINGS, INC (الولايات المتحدة)، Takazono Corporation (اليابان)، TOSHO Inc. (اليابان)، Willach Group (ألمانيا)، BIQHS (البرتغال)، Synergy Medical (كندا)، Yuyama (اليابان)، APD Algoritmos Procesos y Diseños SA (إسبانيا)، JVM Europe BV (هولندا)، Genesis Automation LTD (إيطاليا)، myPak Solutions Pty Ltd. (أستراليا)، Demodeks Pharmacy Shelving (أستراليا)، Deenova Srl (إيطاليا)، KUKA AG (ألمانيا)، وKLS Pharma Robotics GmbH (ألمانيا) وغيرها.

|

نقاط البيانات التي يغطيها التقرير

|

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي.

|

تحليل القطاعات

يتم تقسيم سوق أتمتة الصيدلة العالمية إلى المنتج ونوع الصيدلية وحجم الصيدلية والتطبيق والمستخدم النهائي وقناة التوزيع.

- بناءً على المنتج، يُقسّم السوق إلى أنظمة وبرامج وخدمات. وفي عام ٢٠٢٣، من المتوقع أن يُهيمن قطاع الأنظمة على السوق بحصة سوقية تبلغ ٨١.١٢٪.

على أساس نوع الصيدلية، يتم تقسيم السوق إلى صيدليات مستقلة وسلسلة وصيدليات اتحادية

- بناءً على نوع الصيدليات، يُقسّم السوق إلى صيدليات مستقلة، وصيدليات سلسلة، وصيدليات اتحادية. ومن المتوقع أن تهيمن الصيدليات المستقلة على السوق بحصة سوقية تبلغ 47.23% في عام 2023.

- بناءً على حجم الصيدليات، يُقسّم السوق إلى صيدليات كبيرة، وصيدليات متوسطة، وصيدليات صغيرة. وفي عام ٢٠٢٣، من المتوقع أن تهيمن الصيدليات الكبيرة على السوق بحصة سوقية تبلغ ٥٣.٢١٪.

- بناءً على التطبيق، يُقسّم السوق إلى صرف الأدوية وتعبئتها، وتخزين الأدوية، وإدارة المخزون. وفي عام ٢٠٢٣، من المتوقع أن يُهيمن قطاع صرف الأدوية وتعبئتها على السوق بحصة سوقية تبلغ ٥٤.٢١٪.

- بناءً على المستخدم النهائي، يُقسّم السوق إلى صيدليات للمرضى الداخليين، وصيدليات للمرضى الخارجيين، وصيدليات التجزئة، والصيدليات الإلكترونية، وصيدليات التوزيع المركزي/الطلبات البريدية، ومنظمات إدارة استحقاقات الصيدليات، وغيرها. في عام 2023، من المتوقع أن يهيمن قطاع صيدليات المرضى الداخليين على السوق بحصة سوقية تبلغ 65.11%.

على أساس قناة التوزيع، يتم تقسيم السوق إلى العطاء المباشر وموزع الطرف الثالث

- بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة وموزعين تابعين لجهات خارجية. وفي عام ٢٠٢٣، من المتوقع أن يهيمن قطاع المناقصة المباشرة على السوق بحصة سوقية تبلغ ٧٨.٨٧٪.

اللاعبون الرئيسيون

تعترف شركة Data Bridge Market Research بالشركات التالية باعتبارها اللاعبين الرئيسيين في سوق أتمتة الصيدلة العالمية والتي تشمل ARxIUM (الولايات المتحدة)، وOMNICELL INC. (الولايات المتحدة)، وCerner Corporation (الولايات المتحدة)، وCapsa Healthcare (الولايات المتحدة)، وScriptPro LLC (الولايات المتحدة)، وRxSafe، LLC. (الولايات المتحدة)، MedAvail Technologies, Inc. (كندا)، Asteres Inc. (الولايات المتحدة)، InterLink AI, Inc. (الولايات المتحدة)، BD (الولايات المتحدة)، Baxter (الولايات المتحدة)، Fullscript (كندا)، McKesson Corporation (الولايات المتحدة)، Innovation Associates (الولايات المتحدة)، AmerisourceBergen Corporation (الولايات المتحدة)، UNIVERSAL LOGISTICS HOLDINGS, INC (الولايات المتحدة)، Takazono Corporation (اليابان)، TOSHO Inc. (اليابان)، Willach Group (ألمانيا)، BIQHS (البرتغال)، Synergy Medical (كندا)، Yuyama (اليابان)، APD Algoritmos Procesos y Diseños SA (إسبانيا)، JVM Europe BV (هولندا)، Genesis Automation LTD (إيطاليا)، myPak Solutions Pty Ltd. (أستراليا)، Demodeks Pharmacy Shelving (أستراليا)، Deenova Srl (إيطاليا)، KUKA AG (ألمانيا)، وKLS Pharma Robotics GmbH (ألمانيا) وغيرها.

تطورات السوق

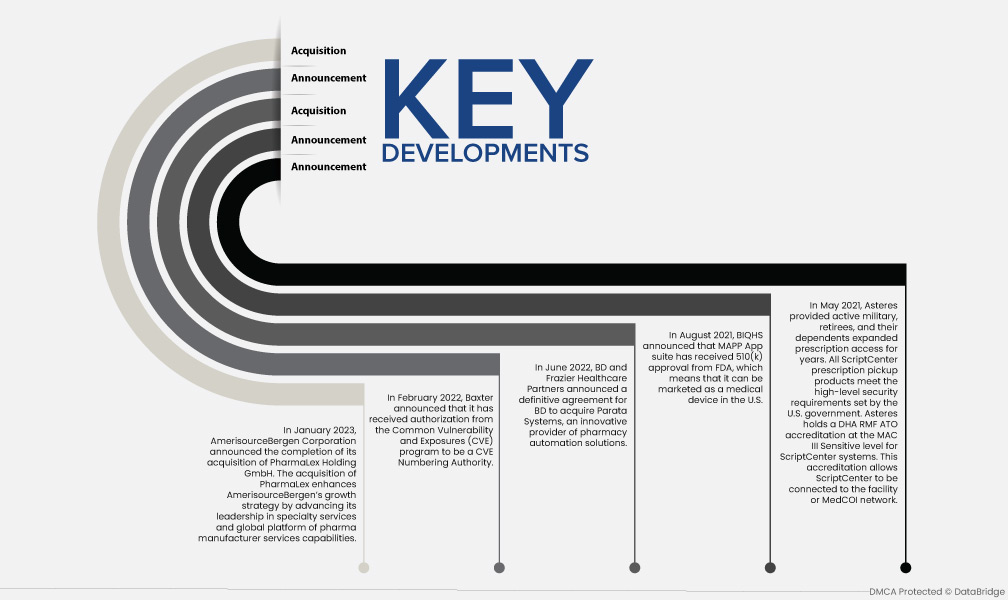

- في يناير 2023، أعلنت شركة AmerisourceBergen Corporation عن إتمام استحواذها على شركة PharmaLex Holding GmbH. يُعزز هذا الاستحواذ استراتيجية نمو AmerisourceBergen من خلال تعزيز ريادتها في مجال الخدمات المتخصصة ومنصة خدمات مُصنّعي الأدوية العالمية.

- في فبراير 2022، أعلنت شركة باكستر أنها حصلت على ترخيص من برنامج الثغرات الأمنية والتعرضات المشتركة (CVE) لتصبح هيئة ترقيم CVE.

- في يونيو 2022، أعلنت شركة BD وشركة Frazier Healthcare Partners عن اتفاقية نهائية لاستحواذ BD على شركة Parata Systems، وهي شركة مبتكرة لحلول أتمتة الصيدليات.

- في أغسطس 2021، أعلنت BIQHS أن مجموعة تطبيقات MAPP حصلت على موافقة 510(k) من إدارة الغذاء والدواء الأمريكية، مما يعني أنه يمكن تسويقها كجهاز طبي في الولايات المتحدة

- في مايو 2021، وفّرت أستيرس للعسكريين العاملين والمتقاعدين وأفراد أسرهم إمكانية الحصول على الوصفات الطبية على نطاق أوسع لسنوات. جميع منتجات سكريب سنتر لاستلام الوصفات الطبية تلبي متطلبات الأمان العالية التي وضعتها الحكومة الأمريكية. حصلت أستيرس على اعتماد DHA RMF ATO على مستوى MAC III Sensitive لأنظمة سكريب سنتر. يسمح هذا الاعتماد لسكريب سنتر بالاتصال بالمنشأة أو بشبكة MedCOI.

التحليل الإقليمي

جغرافيًا، البلدان التي يغطيها تقرير سوق أتمتة الصيدلة هي الولايات المتحدة وكندا والمكسيك وألمانيا وفرنسا وإيطاليا والمملكة المتحدة وإسبانيا وهولندا وروسيا وسويسرا وتركيا وبلجيكا وبقية أوروبا واليابان والصين والهند وكوريا الجنوبية وأستراليا وسنغافورة وماليزيا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية والمملكة العربية السعودية وجنوب إفريقيا والإمارات العربية المتحدة وإسرائيل ومصر وبقية دول الشرق الأوسط وأفريقيا.

وفقًا لتحليل Data Bridge Market Research،

أمريكا الشمالية هي المنطقة المهيمنة في سوق أتمتة الصيدلة العالمية خلال الفترة المتوقعة من 2023 إلى 2030

في عام ٢٠٢٣، من المتوقع أن تُهيمن أمريكا الشمالية على سوق أتمتة الصيدليات العالمي بفضل ارتفاع استثمارات مختلف الشركات المصنعة والتقدم التكنولوجي المُتزايد في المنطقة. وستواصل أمريكا الشمالية هيمنتها على سوق أتمتة الصيدليات العالمي من حيث حصتها السوقية وإيراداتها، وستواصل تعزيز هيمنتها خلال فترة التوقعات.

تعد منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أتمتة الصيدلة العالمية خلال الفترة المتوقعة من 2023 إلى 2030

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أتمتة الصيدلة العالمية في الفترة المتوقعة من 2023 إلى 2030. ويرجع ذلك إلى التبني المتزايد للتكنولوجيا المتقدمة وإطلاق منتجات جديدة في هذه المنطقة.

لمزيد من المعلومات التفصيلية حول تقرير سوق أتمتة الصيدلة العالمية، انقر هنا - https://www.databridgemarketresearch.com/reports/global-pharmacy-automation-market