يشهد سوق المواد المقاومة للحرارة في روسيا طلبًا متزايدًا بفضل تحديث وتوسع قطاع التصنيع. وتلعب هذه المواد دورًا محوريًا في صناعات مثل الصلب والأسمنت والزجاج والمعادن غير الحديدية، بفضل مقاومتها للحرارة ومتانتها التي تضمن تحمل درجات الحرارة العالية والظروف القاسية. ومع استمرار التنمية الصناعية ومشاريع البنية التحتية، يتزايد الطلب على المواد المقاومة للحرارة في روسيا. إضافةً إلى ذلك، يُسهم التركيز على كفاءة الطاقة والاستدامة البيئية في دفع عجلة نمو السوق، حيث تُسهم هذه المواد في تقليل استهلاك الطاقة والانبعاثات في عمليات التصنيع. ومن المتوقع أن يستمر نمو السوق مع سعي الصناعات إلى حلول متقدمة للمواد المقاومة للحرارة لتعزيز الإنتاجية والكفاءة التشغيلية.

الوصول إلى التقرير الكامل: https://www.databridgemarketresearch.com/reports/russia-refractories-market

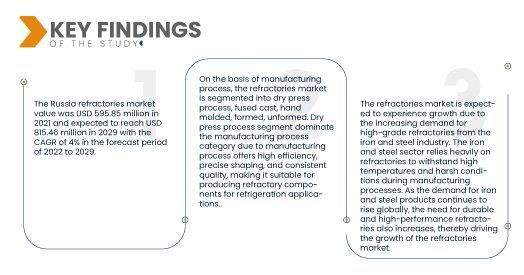

تشير تحليلات شركة داتا بريدج لأبحاث السوق إلى أن قيمة سوق المواد المقاومة للحرارة في روسيا بلغت 595.85 مليون دولار أمريكي في عام 2021، ومن المتوقع أن تصل إلى 815.46 مليون دولار أمريكي في عام 2029، بمعدل نمو سنوي مركب قدره 4% خلال الفترة المتوقعة من 2022 إلى 2029. ويُعدّ النمو في تطوير البنية التحتية في الدول الناشئة محركًا رئيسيًا لسوق المواد المقاومة للحرارة في روسيا. ويؤدي الامتثال للمتطلبات التنظيمية المتعلقة بسلامة مكان العمل، ومقاومة الحرائق، وحماية البيئة إلى زيادة الطلب على المواد المقاومة للحرارة عالية الجودة في روسيا. وتسعى الصناعات إلى الحصول على مواد مقاومة للحرارة تُلبي هذه المعايير، مما يُعزز نمو السوق واعتماد حلول مقاومة للحرارة موثوقة ومتوافقة.

النتائج الرئيسية للدراسة

من المتوقع أن تؤدي كفاءة الطاقة والاستدامة البيئية إلى دفع معدل نمو السوق

يُعزى نمو سوق المواد الحرارية في روسيا إلى التركيز على كفاءة الطاقة والاستدامة البيئية في عمليات التصنيع. ومع التركيز على خفض استهلاك الطاقة والانبعاثات، تتزايد اعتماد الصناعات على المواد الحرارية التي توفر خصائص عزل حراري فائقة وتقلل من فقدان الحرارة. تساهم هذه المواد الحرارية الموفرة للطاقة في توفير التكاليف، وتحسين الكفاءة التشغيلية، وتقليل الأثر البيئي. ونتيجةً لذلك، يتزايد الطلب على المواد الحرارية التي تتوافق مع أهداف كفاءة الطاقة والاستدامة البيئية في قطاع التصنيع الروسي.

نطاق التقرير وتقسيم السوق

مقياس التقرير

|

تفاصيل

|

فترة التنبؤ

|

من 2022 إلى 2029

|

سنة الأساس

|

2021

|

السنوات التاريخية

|

2020 (قابلة للتخصيص حتى 2014-2019)

|

الوحدات الكمية

|

الإيرادات بالملايين من الدولارات الأمريكية، والحجم بالوحدات، والتسعير بالدولار الأمريكي

|

القطاعات المغطاة

|

نوع المنتج (غير طيني، طيني)، القلوية (مواد حرارية حمضية ومحايدة، مواد حرارية قاعدية)، عملية التصنيع (عملية الضغط الجاف، الصب المندمج، التشكيل اليدوي، التشكيل، غير المشكل)، درجة حرارة الانصهار (مادة حرارية عادية (1580-1780 درجة مئوية)، درجة حرارة حرارية عالية (1780-2000 درجة مئوية)، درجة حرارة حرارية فائقة (>2000 درجة مئوية))، الشكل (مشكل، غير مشكل) المستخدم النهائي (الحديد والصلب، الأسمنت والجير، المعادن غير الحديدية، الزجاج، الطاقة والمواد الكيميائية ، وغيرها)

|

الجهات الفاعلة في السوق المغطاة

|

شركة RHI Magnesita (النمسا)، شركة Vesuvias (الولايات المتحدة)، شركة Imerys (فرنسا)، شركة Saint Gobain SA (فرنسا)، شركة Ruitai Materials Technology Co., Ltd. (الصين)، شركة Harbison Walker International (الولايات المتحدة)، شركة Coorstek, Inc. (الولايات المتحدة)، شركة IFGL Refractories Ltd. (الهند)، شركة Refratechnic Cement GmbH (ألمانيا)، شركة HarbisonWalker International (الولايات المتحدة)

|

نقاط البيانات التي يغطيها التقرير

|

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب.

|

تحليل القطاعات:

يتم تقسيم سوق المواد الحرارية على أساس نوع المنتج، والقلوية، وعملية التصنيع، ودرجة حرارة الانصهار، والشكل، والمستخدم النهائي.

- بناءً على نوع المنتج، يُقسّم سوق المواد الحرارية إلى طين غير طينيّ. ومن المتوقع أن يهيمن الطين على سوق المنتجات بنسبة 62.3% بفضل وفرته في المنطقة، وفعاليته من حيث التكلفة، وخصائصه العازلة للحرارة الممتازة، مما يجعله الخيار الأمثل لمختلف التطبيقات الصناعية.

- بناءً على القلوية، يُقسّم سوق المواد المقاومة للحرارة إلى مواد مقاومة حمضية ومتعادلة، ومواد مقاومة قاعدية. ومن المتوقع أن تهيمن المواد المقاومة للحرارة الحمضية والمتعادلة على السوق بنسبة 72.3%. تتميز المواد المقاومة للحموضة والمتعادلة بمقاومة ممتازة للبيئات القلوية ودرجات الحرارة المرتفعة، مما يجعلها مناسبة للتطبيقات في صناعات مثل صناعة الصلب، حيث تسود الظروف القلوية.

- بناءً على عملية التصنيع، يُقسّم سوق المواد المقاومة للحرارة إلى: عملية الضغط الجاف، والصب المنصهر، والتشكيل اليدوي، والتشكيل غير المشكّل. يهيمن قطاع عملية الضغط الجاف على فئة عمليات التصنيع نظرًا لما توفره من كفاءة عالية، ودقة في التشكيل، وجودة ثابتة، مما يجعلها مناسبة لإنتاج مكونات مقاومة للحرارة لتطبيقات التبريد.

- بناءً على درجة حرارة الانصهار، يُقسّم سوق المواد المقاومة للحرارة إلى مواد مقاومة للحرارة العادية (1580-1780 درجة مئوية)، ومواد مقاومة للحرارة العالية (1780-2000 درجة مئوية)، ومواد مقاومة للحرارة الفائقة (>2000 درجة مئوية). من المتوقع أن تهيمن المواد المقاومة للحرارة العادية (1580-1780 درجة مئوية) على السوق بنسبة 54.0%، وذلك بفضل مقاومتها العالية للحرارة، مما يجعلها مناسبة لتطبيقات متنوعة في صناعات مثل الفولاذ والزجاج والأسمنت، والتي تتطلب مواد قادرة على تحمل درجات حرارة عالية للغاية.

- بناءً على الشكل، يُقسّم سوق المواد الحرارية إلى مُشكَّلة وغير مُشكَّلة. يهيمن قطاع المواد المُشكَّلة على فئة الأشكال في سوق المواد الحرارية الروسية، نظرًا لدقتها في الأبعاد وسلامة هيكلها، ومناسبتها للتطبيقات التي تتطلب أشكالًا وتكوينات دقيقة، مثل تبطين الأفران.

في عام 2022، تهيمن الفئة المشكلة على قطاع الأشكال في سوق المواد المقاومة للحرارة في روسيا

في عام ٢٠٢٢، تهيمن فئة القوالب المُشكّلة على سوق المواد الحرارية في روسيا، بفضل هذه المواد، التي يُمكن تشكيلها بأشكال وتكوينات مُحددة، مما يُوفر دقة أبعاد وسلامة هيكلية أفضل. هذا يجعلها مثالية لتطبيقات مثل أفران التبطين والفرن، حيث تُعد الأشكال والتكوينات الدقيقة ضرورية لتحقيق الأداء الأمثل وطول العمر.

- بناءً على المستخدم النهائي، يُقسّم سوق المواد الحرارية إلى الحديد والصلب، والأسمنت والجير، والمعادن غير الحديدية، والزجاج، والطاقة والمواد الكيميائية، وغيرها. ومن المتوقع أن يهيمن قطاع الحديد والصلب على قطاع المستخدم النهائي بمعدل نمو سنوي مركب قدره 3.1%، وذلك بفضل الاستخدام المكثف للمواد الحرارية في عمليات إنتاج الحديد والصلب، التي تتطلب مقاومة عالية للحرارة ومتانة، خلال الفترة المتوقعة 2022-2029.

في عام 2022، تهيمن فئة الحديد والصلب على قطاع المستخدم النهائي في سوق المواد الحرارية في روسيا

في عام ٢٠٢٢، تهيمن فئة الحديد والصلب على سوق المواد المقاومة للحرارة في روسيا، حيث بلغت حصتها السوقية ٨٥.٣٪، وذلك بفضل الاستخدام المكثف للمواد المقاومة للحرارة في عمليات الإنتاج، نظرًا لدرجات الحرارة العالية المستخدمة. تتميز المواد المقاومة للحرارة بمقاومة ممتازة للحرارة ومتانة عالية، مما يُمكّنها من تحمل الظروف القاسية لصناعة الصلب، مثل درجات الحرارة العالية والتفاعلات الكيميائية والإجهاد الميكانيكي.

اللاعبون الرئيسيون

تعترف شركة Data Bridge Market Research بالشركات التالية باعتبارها اللاعبين الرئيسيين في سوق المواد المقاومة للحرارة في روسيا: RHI Magnesita (النمسا)، Vesuvias (الولايات المتحدة)، Imerys (فرنسا)، Saint Gobain SA (فرنسا)، Ruitai Materials Technology Co.، Ltd. (الصين)، Harbison Walker International (الولايات المتحدة)، Coorstek، Inc. (الولايات المتحدة)، IFGL Refractories Ltd. (الهند)،

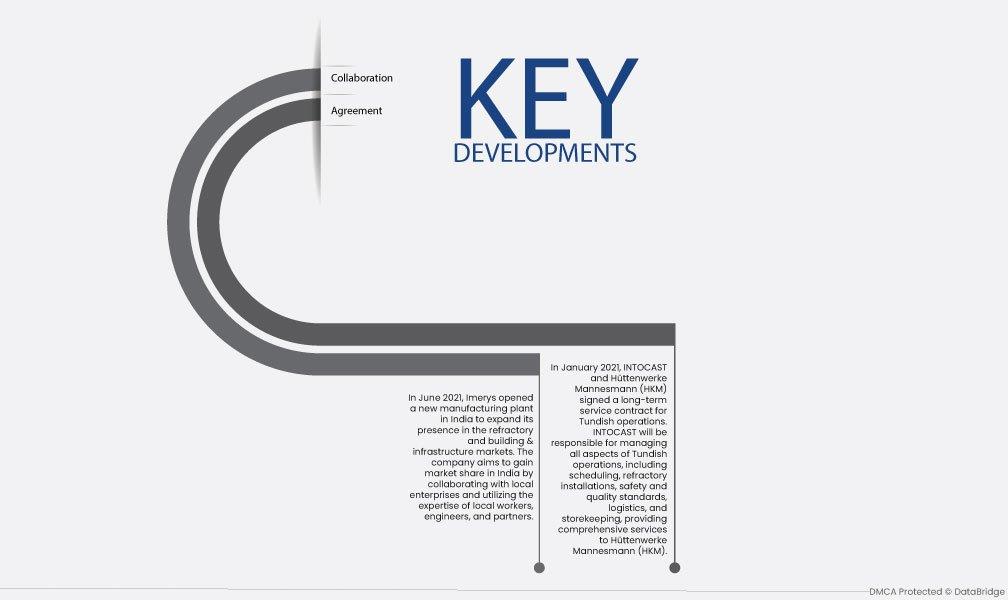

تطوير السوق

- في يونيو 2021، افتتحت شركة إيمريس مصنعًا جديدًا في الهند لتوسيع حضورها في أسواق المواد المقاومة للحرارة والبناء والبنية التحتية. وتهدف الشركة إلى تعزيز حصتها السوقية في الهند من خلال التعاون مع الشركات المحلية والاستفادة من خبرات العمال والمهندسين والشركاء المحليين.

- في يناير 2021، وقّعت شركة إنتوكاست (INTOCAST) وشركة هوتنفيرك مانسمان (HKM) عقد خدمة طويل الأجل لعمليات شركة تونديش. وستتولى إنتوكاست مسؤولية إدارة جميع جوانب عمليات شركة تونديش، بما في ذلك الجدولة، وتركيب المواد المقاومة للحرارة، ومعايير السلامة والجودة، والخدمات اللوجستية، وإدارة المخازن، وتقديم خدمات شاملة لشركة هوتنفيرك مانسمان (HKM).

لمزيد من المعلومات التفصيلية حول تقرير سوق المواد المقاومة للحرارة في روسيا ، انقر هنا - https://www.databridgemarketresearch.com/reports/russia-refractories-market