Asia Pacific Digital Lending Platform Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.01 Billion

USD

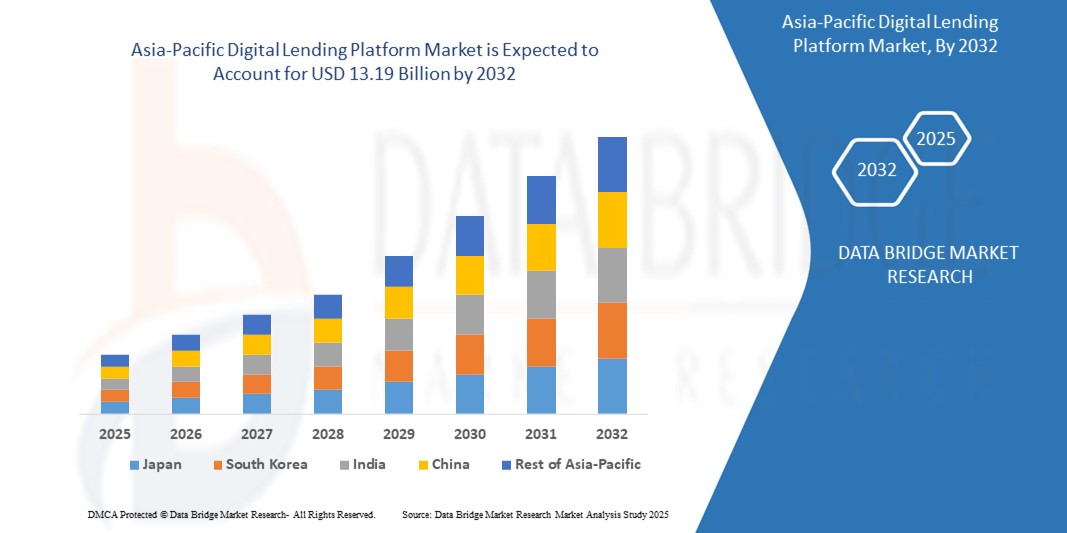

13.19 Billion

2024

2032

USD

3.01 Billion

USD

13.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.01 Billion | |

| USD 13.19 Billion | |

| % | |

|

سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ، حسب المكونات (الحلول والخدمات)، نموذج النشر (محليًا وسحابيًا)، حجم مبلغ القرض (أقل من 7000 دولار أمريكي، من 7001 دولار أمريكي إلى 20000 دولار أمريكي، وأكثر من 20001 دولار أمريكي)، نوع الاشتراك (مجاني ومدفوع)، نوع القرض (قرض السيارات، قرض تمويل الشركات الصغيرة والمتوسطة، قرض شخصي، قرض سكني، سلع استهلاكية معمرة، وغيرها)، القطاع الرأسي (الخدمات المصرفية، الخدمات المالية، شركات التأمين، مُقرضو الند للند، اتحادات الائتمان، جمعيات الادخار والقروض) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق منصات الإقراض الرقمية

- تم تقييم حجم سوق منصة الإقراض الرقمي في منطقة آسيا والمحيط الهادئ بـ 3.01 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.19 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 20.3٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال التبني السريع للخدمات المصرفية الرقمية، وزيادة انتشار الهواتف الذكية، والتقدم في تقنيات التكنولوجيا المالية، مما يعزز الشمول المالي في جميع أنحاء المنطقة.

- بالإضافة إلى ذلك، فإن الطلب المتزايد على حلول الإقراض السريعة والسهلة الوصول والشفافة بين المستهلكين والشركات الصغيرة يضع منصات الإقراض الرقمية كخيار مفضل للوصول إلى الائتمان الحديث، مما يؤدي إلى تسريع توسع الصناعة بشكل كبير.

تحليل سوق منصات الإقراض الرقمي

- أصبحت منصات الإقراض الرقمية، التي تستفيد من التكنولوجيا لتبسيط عملية إصدار القروض والاكتتاب فيها وصرفها، جزءًا لا يتجزأ من النظام البيئي المالي في منطقة آسيا والمحيط الهادئ، مما يوفر إمكانية وصول محسنة وسرعة وتكاملًا مع الخدمات المصرفية الرقمية.

- إن الارتفاع في الطلب مدفوع بارتفاع معدل انتشار الإنترنت، وزيادة الثقافة المالية، والتفضيل لعمليات القروض السلسة والخالية من الأوراق، وخاصة بين جيل الألفية والجيل Z

- سيطرت الصين على سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 45.12% في عام 2024، مدفوعةً باعتماد الدفع الرقمي على نطاق واسع، ونظام بيئي قوي للتكنولوجيا المالية، واستثمارات كبيرة في حلول الإقراض التي تعتمد على الذكاء الاصطناعي.

- من المتوقع أن تكون اليابان أسرع دولة نموًا في سوق منصات الإقراض الرقمية خلال فترة التوقعات، مدفوعة بالتحول الرقمي السريع في الخدمات المالية والسياسات الحكومية الداعمة التي تعزز ابتكار التكنولوجيا المالية.

- سيطرت شريحة الحلول على أكبر حصة من إيرادات السوق بنسبة 63% في عام 2024، مدفوعة بتطبيقاتها البرمجية الشاملة التي تعمل على تبسيط عملية نشوء القروض وأتمتة القرارات وإدارة المخاطر والامتثال.

نطاق التقرير وتقسيم سوق منصة الإقراض الرقمي

|

صفات |

رؤى السوق الرئيسية لمنصة الإقراض الرقمي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق منصات الإقراض الرقمية

"زيادة تكامل الذكاء الاصطناعي وتحليلات البيانات الضخمة"

- يشهد سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ اتجاهًا ملحوظًا نحو دمج الذكاء الاصطناعي وتحليلات البيانات الضخمة

- تسهل هذه التقنيات معالجة البيانات المتقدمة، مما يتيح الحصول على رؤى أعمق حول جدارة المقترض الائتمانية، وسلوك السداد، والكشف عن الاحتيال

- تدعم منصات الإقراض المدعومة بالذكاء الاصطناعي اتخاذ القرارات الاستباقية من خلال تحديد حالات التخلف عن سداد القروض أو المخاطر المحتملة قبل تفاقمها، مما يؤدي إلى تحسين إدارة المحفظة

- على سبيل المثال، تستفيد الشركات في المنطقة من المنصات التي تعتمد على الذكاء الاصطناعي لتقييم بيانات الائتمان البديلة، مثل استخدام الهاتف المحمول أو معاملات التجارة الإلكترونية، لتقديم منتجات قروض مخصصة أو تحسين عمليات الموافقة على القروض.

- يعمل هذا الاتجاه على تعزيز كفاءة وجاذبية منصات الإقراض الرقمية، مما يجذب المقترضين الأفراد والشركات الصغيرة على حد سواء

- تقوم خوارزميات الذكاء الاصطناعي بتحليل سلوكيات المقترضين المتنوعة، بما في ذلك أنماط الإنفاق وسجل السداد والبصمات الرقمية، لتخصيص شروط القرض وأسعار الفائدة

ديناميكيات سوق منصات الإقراض الرقمية

سائق

"الطلب المتزايد على الشمول المالي والخدمات المصرفية الرقمية"

- الطلب المتزايد على الخدمات المالية المتاحة، وخاصة بين السكان غير المصرفيين أو غير المصرفيين في دول مثل الصين والهند، هو المحرك الرئيسي لسوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ.

- تعمل منصات الإقراض الرقمية على تعزيز الشمول المالي من خلال تقديم ميزات مثل الموافقات الفورية على القروض، والتطبيقات الإلكترونية، وخيارات السداد المرنة

- إن المبادرات الحكومية، مثل دفع الصين نحو الابتكار في مجال التكنولوجيا المالية وسياسات التحول الرقمي في اليابان، تعمل على تسريع اعتماد حلول الإقراض الرقمي

- يتيح انتشار الإنترنت عبر الهاتف المحمول وتقنية الجيل الخامس في جميع أنحاء المنطقة معالجة البيانات بشكل أسرع وتجارب مستخدم سلسة، مما يدعم تطبيقات الإقراض المتقدمة

- تقدم المؤسسات المالية وشركات التكنولوجيا المالية بشكل متزايد حلول الإقراض الرقمي المتكاملة لتلبية توقعات المستهلكين وتوسيع نطاق الوصول إلى السوق

- تهيمن الصين على السوق بفضل قطاعها المصرفي القوي واعتمادها الواسع النطاق للخدمات المالية الرقمية، في حين تعد اليابان أسرع دولة نموًا، مدفوعة بالتقدم التكنولوجي السريع واللوائح الداعمة.

ضبط النفس/التحدي

"تكاليف التنفيذ المرتفعة ومخاوف خصوصية البيانات"

- يشكل الاستثمار الأولي الكبير المطلوب لتطوير ودمج منصات الإقراض الرقمية، بما في ذلك البرامج والبنية الأساسية وأنظمة الامتثال، عائقًا أمام التبني، وخاصة بالنسبة للاعبين الأصغر حجمًا في الأسواق الناشئة.

- قد يكون دمج حلول الإقراض الرقمي مع أنظمة الخدمات المصرفية التقليدية معقدًا ومكلفًا

- تشكل مخاوف أمن البيانات والخصوصية تحديًا كبيرًا، حيث تقوم منصات الإقراض الرقمية بجمع ومعالجة بيانات المقترضين الحساسة، مما يزيد من مخاطر الخروقات أو سوء الاستخدام أو عدم الامتثال للوائح مثل قانون حماية المعلومات الشخصية في الصين (PIPL).

- إن الأطر التنظيمية المتنوعة في مختلف بلدان منطقة آسيا والمحيط الهادئ، مثل قوانين حماية البيانات الصارمة في اليابان، تؤدي إلى تعقيد العمليات بالنسبة لمقدمي الخدمات عبر الحدود

- يمكن أن تؤدي هذه العوامل إلى ردع المتبنين المحتملين والحد من نمو السوق، وخاصة في المناطق ذات الحساسية العالية للتكلفة أو الوعي القوي بالخصوصية

نطاق سوق منصة الإقراض الرقمي

يتم تقسيم السوق على أساس المكون ونموذج النشر وحجم مبلغ القرض ونوع الاشتراك ونوع القرض والقطاع الرأسي.

- حسب المكون

بناءً على مكوناته، يُقسّم سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ إلى حلول وخدمات. وقد هيمن قطاع الحلول على أكبر حصة من إيرادات السوق بنسبة 63% في عام 2024، بفضل تطبيقاته البرمجية الشاملة التي تُسهّل عملية إصدار القروض، وأتمتة القرارات، وإدارة المخاطر، والامتثال. وتستفيد هذه الحلول من تقنيات متقدمة مثل الذكاء الاصطناعي، والتعلم الآلي، وتحليلات البيانات، لتعزيز كفاءة ودقة عمليات الإقراض.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على خدمات الدعم والتخصيص والتكامل. ومع اعتماد المؤسسات المالية على منصات الإقراض الرقمية، فإن الحاجة إلى خدمات مصممة خصيصًا لتحسين أداء المنصة وضمان الامتثال التنظيمي تُحفّز نمو هذا القطاع، لا سيما في اليابان، حيث تتسارع وتيرة الابتكار في مجال التكنولوجيا المالية.

- حسب نموذج النشر

بناءً على نموذج النشر، يُقسّم سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ إلى منصات محلية وسحابية. وقد هيمن قطاع المنصات المحلية على حصة سوقية بلغت 67.7% في عام 2024، نظرًا لجاذبيته للمؤسسات التي تُولي أولويةً لضبط البيانات وأمنها، وخاصةً في الصين، حيث تُشجّع لوائح خصوصية البيانات الصارمة على إنشاء بنية تحتية محلية. وتتيح الحلول المحلية سير عمل مُخصّص، مما يُقلّل الاعتماد على الشبكات الخارجية.

من المتوقع أن يشهد قطاع الحوسبة السحابية أسرع معدل نمو بنسبة 21.1% بين عامي 2025 و2032، مدفوعًا بقابليته للتوسع ومرونته وفعاليته من حيث التكلفة. ويُسهم اعتماد اليابان السريع للمنصات السحابية، مدعومًا بتزايد انتشار الإنترنت والأطر التنظيمية الداعمة، في تسريع نمو هذا القطاع، مما يتيح معالجة البيانات في الوقت الفعلي وتحديثها بسلاسة.

- حسب حجم مبلغ القرض

بناءً على حجم مبلغ القرض، يُقسّم سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ إلى فئات: أقل من 7000 دولار أمريكي، ومن 7001 دولار أمريكي إلى 20000 دولار أمريكي، وأكثر من 20001 دولار أمريكي. وقد استحوذت فئة القروض التي تقل عن 7000 دولار أمريكي على أكبر حصة من إيرادات السوق بنسبة 44.65% في عام 2024، حيث يُفضّل المستهلكون، وخاصة في الصين، الحصول على قروض أصغر لتلبية احتياجاتهم من التمويل الشخصي والصغير عبر المنصات الرقمية، بفضل سرعة الموافقات وسهولة الوصول إليها.

من المتوقع أن ينمو قطاع التمويل العقاري الذي تتراوح قيمته بين 7,001 و20,000 دولار أمريكي بأسرع وتيرة بين عامي 2025 و2032، بمعدل نمو سنوي مركب قدره 22.12%. ويعزى هذا النمو إلى تزايد الثقة بمنصات الإقراض الرقمية، وتزايد الطلب على القروض متوسطة الحجم للشركات الصغيرة والمتوسطة، والتمويل الشخصي، وخاصة في اليابان، حيث يشهد الإقراض الرقمي نموًا متزايدًا.

- حسب نوع الاشتراك

بناءً على نوع الاشتراك، يُقسّم سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ إلى منصات مجانية ومدفوعة. وسيستحوذ قطاع الاشتراك المجاني على حصة سوقية تبلغ 60% في عام 2024، حيث ستلجأ الشركات الصغيرة والناشئة في الصين إلى حلول فعّالة من حيث التكلفة للوصول إلى خدمات الإقراض الرقمي، مما يُخفّض تكاليف التشغيل.

من المتوقع أن يشهد قطاع الاشتراكات المدفوعة أسرع نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على الميزات المتميزة، مثل التحليلات المتقدمة، والأمان المُحسّن، وعروض القروض المُخصصة. ويُعدّ نمو منظومة التكنولوجيا المالية في اليابان، والطلب المتزايد على حلول الإقراض المتطورة، من العوامل الرئيسية المُساهمة في التوسع السريع لهذا القطاع.

- حسب نوع القرض

بناءً على نوع القرض، يُقسّم سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ إلى قروض السيارات، وقروض تمويل الشركات الصغيرة والمتوسطة، والقروض الشخصية، وقروض الإسكان، والسلع الاستهلاكية المعمرة، وغيرها. وقد استحوذ قطاع قروض السيارات على أكبر حصة من إيرادات السوق بنسبة 32% في عام 2024، مدفوعًا بنمو مبيعات السيارات بالتقسيط، لا سيما في الصين، حيث تُسهّل المنصات الرقمية معالجة قروض شراء السيارات بسلاسة.

من المتوقع أن يشهد قطاع القروض الشخصية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد طلب المستهلكين على خيارات تمويل سريعة ومرنة. يُمكّن انتشار الهواتف الذكية المتزايد في اليابان وتخفيف السياسات التنظيمية المنصات من تقديم منتجات قروض شخصية مُصممة خصيصًا، مما يُعزز الشمول المالي.

- بالعمودي

بناءً على القطاعات، يُقسّم سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ إلى قطاعات مصرفية، وخدمات مالية، وشركات تأمين، ومقرضين من نظير إلى نظير (P2P)، واتحادات ائتمانية، وجمعيات ادخار وإقراض. وسيستحوذ القطاع المصرفي على حصة سوقية تبلغ 42% في عام 2024، مدفوعًا بقوة القطاع المصرفي الصيني، وقاعدة المستخدمين الواسعة، واعتماد منصات الإقراض الرقمي لتبسيط عملية إصدار القروض وتحسين تجربة العملاء.

من المتوقع أن يشهد قطاع مُقرضي الند للند (P2P) أسرع معدل نمو بنسبة 23.72% بين عامي 2025 و2032، مدفوعًا بالطفرة التي تشهدها اليابان في ابتكارات Finfet وتفضيل المستهلكين لمنصات الإقراض المباشر التي تتجاوز الوسطاء التقليديين. كما يُسهم ازدياد استخدام المدفوعات عبر الهاتف المحمول وتقييمات الائتمان القائمة على البيانات في تسريع نمو هذا القطاع.

تحليل إقليمي لسوق منصات الإقراض الرقمي

- سيطرت الصين على سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 45.12% في عام 2024، مدفوعةً باعتماد الدفع الرقمي على نطاق واسع، ونظام بيئي قوي للتكنولوجيا المالية، واستثمارات كبيرة في حلول الإقراض التي تعتمد على الذكاء الاصطناعي.

- من المتوقع أن تكون اليابان أسرع دولة نموًا في سوق منصات الإقراض الرقمية خلال فترة التوقعات، مدفوعة بالتحول الرقمي السريع في الخدمات المالية والسياسات الحكومية الداعمة التي تعزز ابتكار التكنولوجيا المالية.

نظرة على سوق منصات الإقراض الرقمي في الصين

هيمنت الصين على سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ، محققةً أعلى حصة إيرادات بلغت 76.9% في عام 2024، مدفوعةً بتوسع قطاعها المصرفي، والتوسع الحضري السريع، والاعتماد الواسع النطاق على الخدمات المالية الرقمية. ويعزز التوجه نحو الشمول المالي، بالإضافة إلى تزايد اللوائح التنظيمية التي تُعزز معايير الإقراض الرقمي الآمن، توسع السوق. ويُكمل دمج البنوك الكبرى وشركات التكنولوجيا المالية لحلول الإقراض الرقمي الطلب المتزايد على قروض الشركات الصغيرة والمتوسطة والقروض الشخصية، مما يُنشئ بيئة سوقية متينة.

نظرة عامة على سوق منصات الإقراض الرقمي في اليابان

من المتوقع أن يشهد سوق منصات الإقراض الرقمية في اليابان أسرع معدل نمو، مدفوعًا بتفضيل المستهلكين القوي لحلول الإقراض عالية الجودة والمتطورة تقنيًا، والتي تُعزز سهولة الوصول والأمان. ويساهم وجود المؤسسات المالية الكبرى وتكامل منصات الإقراض الرقمية في كل من القطاعين التقليدي والتكنولوجي المالي في تسريع انتشار السوق. كما يُسهم الاهتمام المتزايد بمنتجات القروض المُخصصة، مثل قروض السيارات والقروض الشخصية، في هذا النمو.

حصة سوق منصات الإقراض الرقمي

وتقود صناعة منصات الإقراض الرقمية في المقام الأول شركات راسخة، بما في ذلك:

- جنرال إلكتريك (الولايات المتحدة)

- شركة IBM (الولايات المتحدة)

- PTC (الولايات المتحدة)

- مايكروسوفت (الولايات المتحدة)

- شركة سيمنز (ألمانيا)

- شركة ANSYS، المحدودة (الولايات المتحدة)

- SAP SE (ألمانيا)

- أوراكل (الولايات المتحدة)

- شركة روبرت بوش المحدودة (ألمانيا)

- Swim.ai, Inc. (الولايات المتحدة).

- أتوس إس إي (فرنسا)

- ABB (سويسرا)

- كيلتون تك (الهند)

- مجموعة AVEVA plc (المملكة المتحدة)

- شركة DXC للتكنولوجيا (الولايات المتحدة)

- شركة ألتير للهندسة (الولايات المتحدة)

- شركة NTT DATA، المحدودة (اليابان)

- شركة تيبكو للبرمجيات (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق منصات الإقراض الرقمي في منطقة آسيا والمحيط الهادئ؟

- في أغسطس 2024، دخلت KMS Solutions في شراكة مع Kuliza لإطلاق Lend.In، منصة الإقراض الرقمي من الجيل التالي، في السوق الفيتنامية. صُممت Lend.In كحل شامل، وتُمكّن البنوك من رقمنة عمليات الإقراض لديها بالكامل، بما في ذلك إقراض المستهلكين والشركات الصغيرة والمتوسطة والقروض التجارية. تدمج المنصة الذكاء الاصطناعي والتعلم الآلي وتحليلات البيانات لتبسيط العمليات، وتقليل وقت طرح المنتجات في السوق، وتحسين تجربة العملاء. بفضل ميزات مثل إمكانية التهيئة منخفضة التكلفة والبنية التحتية الجاهزة، تُمكّن Lend.In المؤسسات المالية من إطلاق منتجات قروض جديدة بسرعة والحفاظ على قدرتها التنافسية في ظل بيئة رقمية سريعة التطور.

- في يونيو 2024، كشفت شركة سيلزفورس الهند عن منصتها "الإقراض الرقمي للهند"، وهو حل مصمم خصيصًا لإحداث نقلة نوعية في منظومة الإقراض في البلاد. تعتمد المنصة على سحابة الخدمات المالية، وتدمج الذكاء الاصطناعي والأتمتة وميزات خاصة بالهند، مثل مصادقة Aadhaar وتحقق العميل عبر الفيديو، لتبسيط إجراءات إصدار القروض والاكتتاب والصرف المسبق. تدعم المنصة قروض المنازل والسيارات والقروض الشخصية، وتوفر رؤية موحدة لبيانات العملاء لتسريع الموافقات وخفض التكاليف التشغيلية.

- في يونيو 2024، أطلق بنك باندهان خدمة جديدة لتحصيل الضرائب المباشرة عبر الإنترنت، مما يُمكّن العملاء وغير العملاء في جميع أنحاء الهند من دفع الضرائب بسلاسة. وبصفته بنكًا معتمدًا من قِبل بنك الاحتياطي الهندي (RBI)، أصبح بنك باندهان الآن متاحًا على منصة TIN 2.0 التابعة لدائرة ضريبة الدخل. يمكن الوصول إلى الخدمة عبر الخدمات المصرفية الإلكترونية للأفراد والشركات، بالإضافة إلى بوابات الدفع باستخدام بطاقات الخصم/الائتمان والخدمات المصرفية عبر الإنترنت. كما تُقبل المدفوعات غير المتصلة بالإنترنت في أكثر من 1700 فرع على مستوى البلاد. تعكس هذه الخطوة التحول الرقمي الأوسع في الخدمات المالية، مما يمهد الطريق لأنظمة مصرفية وإقراض رقمية أكثر تكاملاً.

- في مايو 2024، أطلقت فيزا مجموعة من المنتجات المبتكرة وشراكات استراتيجية في منطقة آسيا والمحيط الهادئ لتعزيز مرونة المدفوعات الرقمية وأمانها وقبولها. وتشمل المبادرات الرئيسية توسيع نطاق البطاقات المدعومة بالعملات المستقرة بالتعاون مع شركاء مثل StraitsX وDCS Singapore، مما يتيح معاملات سلسة من العملات المشفرة إلى العملات التقليدية. كما أطلقت فيزا منصة Visa للأصول الرمزية (VTAP) لدعم التمويل القابل للبرمجة وتداول الأصول الرمزية عبر سلاسل الكتل العامة والخاصة. بالإضافة إلى ذلك، تم إطلاق Visa Pay لربط أي محفظة رقمية مشاركة بالتجار الذين يقبلون بطاقات فيزا عالميًا، مما يُبسط المدفوعات ويدعم منظومة الإقراض الرقمي المتنامية في المنطقة.

- في فبراير 2024، وقّعت SCBX، الذراع التكنولوجية المالية لبنك سيام التجاري التايلاندي، اتفاقية نهائية للاستحواذ على كامل أسهم شركة هوم كريديت فيتنام مقابل 20,973 مليار دونج فيتنامي (حوالي 860 مليون دولار أمريكي). تُمثّل هذه الخطوة الاستراتيجية دخول SCBX إلى سوق التمويل الاستهلاكي سريع النمو في فيتنام، وتُبرز التوجه الأوسع نحو الاندماج في قطاع التكنولوجيا المالية. بفضل البنية التحتية الرقمية القوية لشركة هوم كريديت فيتنام، وقاعدة عملائها التي تضم 15 مليون عميل، و14,000 نقطة بيع، يُعزز هذا الاستحواذ حضور SCBX الإقليمي وقدراتها في مجال الإقراض الرقمي، مما يُمكّنها من الاستفادة من توسع الطبقة المتوسطة في جنوب شرق آسيا والطلب المتزايد على الخدمات المالية المُيسّرة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.