Europe Hearing Aids Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.88 Billion

USD

4.76 Billion

2024

2032

USD

2.88 Billion

USD

4.76 Billion

2024

2032

| 2025 –2032 | |

| USD 2.88 Billion | |

| USD 4.76 Billion | |

| % | |

|

تجزئة سوق أجهزة السمع في أوروبا، حسب المنتج (أجهزة السمع وغرسات السمع)، نوع الجهاز (أجهزة السمع الرقمية وأجهزة السمع التناظرية)، نوع فقدان السمع (فقدان السمع الحسي العصبي وفقدان السمع التوصيلي)، نوع المريض (بالغون وأطفال)، قنوات التوزيع (سلاسل البيع بالتجزئة الكبرى، سلاسل البيع بالتجزئة المملوكة للمصنعين، القطاع العام، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أجهزة السمع في أوروبا

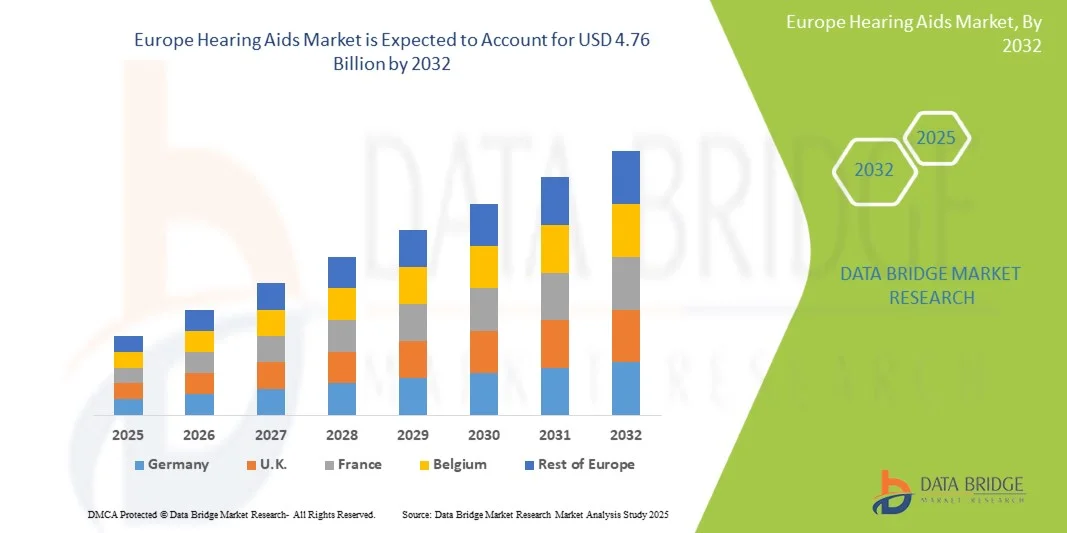

- تم تقييم حجم سوق أجهزة السمع في أوروبا بـ 2.88 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.76 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.50٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لفقدان السمع عالميًا، إلى جانب تزايد الوعي بفوائد التشخيص المبكر وحلول السمع المتقدمة. تُحسّن الابتكارات التكنولوجية المستمرة، مثل الأجهزة التي تدعم تقنية البلوتوث والبطاريات القابلة لإعادة الشحن ومعالجة الصوت القائمة على الذكاء الاصطناعي، تجربة المستخدم وتدفع عجلة تبني هذه الأجهزة بين جميع الفئات العمرية. علاوة على ذلك، تُسهم المبادرات الحكومية لتحسين الوصول إلى الرعاية الصحية السمعية والتغطية التأمينية لأجهزة السمع في زيادة الطلب على هذه الأجهزة.

- علاوة على ذلك، يُفضّل المستهلكون بشكل متزايد أجهزة السمع المُريحة وعالية الأداء، مما يُؤدي إلى تطوير سريع لمنتجات الجيل التالي المُحسّنة من حيث الاتصال والتخصيص. كما يُوسّع دمج تقنيات الصحة الرقمية ، مثل المراقبة عن بُعد والتعديلات عبر الهواتف الذكية، من إمكانية الوصول إلى أجهزة السمع وسهولة استخدامها. تُسرّع هذه العوامل المُجتمعة من إقبال المستهلكين على حلول أجهزة السمع، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أجهزة السمع في أوروبا

- أصبحت أجهزة السمع، المصممة لتضخيم الصوت وتحسين السمع للأفراد الذين يعانون من فقدان السمع، أجهزة طبية أساسية بشكل متزايد في كل من البيئات الصحية السريرية والشخصية بسبب تقنيتها المتقدمة وراحتها وقدرتها على تحسين جودة الحياة بشكل كبير.

- إن الطلب المتزايد على المعينات السمعية مدفوع في المقام الأول بالانتشار المتزايد لفقدان السمع المرتبط بالعمر والناجم عن الضوضاء، وزيادة الوعي بالصحة السمعية، والابتكارات المستمرة في معالجة الإشارات الرقمية، والتصغير، والاتصال اللاسلكي.

- سيطرت المملكة المتحدة على سوق أجهزة السمع في أوروبا، محققةً أكبر حصة إيرادات بلغت 37.6% في عام 2024، بفضل الدعم القوي للرعاية الصحية العامة من خلال هيئة الخدمات الصحية الوطنية، وانتشار استخدام أجهزة السمع الرقمية المتقدمة على نطاق واسع، وتزايد عدد كبار السن. كما استفادت سوق المملكة المتحدة من طرح جهات رئيسية لأجهزة سمع تعمل بالذكاء الاصطناعي، وقابلة لإعادة الشحن، ومدعمة بتقنية البلوتوث، ومصممة خصيصًا لراحة المستخدم وتخصيصه.

- من المتوقع أن تكون ألمانيا أسرع أسواق المعينات السمعية نموًا خلال فترة التوقعات، مدفوعةً بتزايد عدد كبار السن، وارتفاع نفقات الرعاية الصحية، والتبني السريع لتقنيات السمع المبتكرة. كما تُسهم سياسات السداد المواتية وحملات التوعية المتزايدة في تسارع نمو السوق في البلاد.

- استحوذ قطاع أجهزة السمع الرقمية على أكبر حصة سوقية بنسبة 84.3% في عام 2024، ويعزى ذلك إلى قدراتها الفائقة في معالجة الصوت، وإمكانية برمجتها، وتوافقها مع الهواتف الذكية والملحقات اللاسلكية.

نطاق التقرير وتقسيم سوق أجهزة السمع في أوروبا

|

صفات |

رؤى رئيسية حول سوق أجهزة السمع في أوروبا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق أجهزة السمع في أوروبا

" التطورات التكنولوجية ودمج الذكاء الاصطناعي في أجهزة السمع "

- من الاتجاهات المهمة والمتسارعة في سوق أجهزة السمع الأوروبية العالمية التكامل المتزايد للذكاء الاصطناعي ، ومعالجة الإشارات المتقدمة، وميزات الاتصال التي تُحسّن التخصيص ودقة السمع. تُحدث أجهزة السمع المُدعّمة بالذكاء الاصطناعي ثورةً في تجربة المستخدم من خلال ضبط مستويات الصوت والبيئات تلقائيًا بناءً على سياقات الاستماع، مثل الأماكن المزدحمة، والغرف الهادئة، أو الأماكن الخارجية.

- على سبيل المثال، طورت شركات تصنيع رائدة، مثل أوتيكون وويدكس، نماذج تعتمد على الذكاء الاصطناعي، قادرة على تعلم تفضيلات المستخدم وتحسين أنماط الصوت آنيًا، مما يضمن تجارب سمع طبيعية بأقل قدر من التعديل اليدوي. وبالمثل، تتضمن سلسلة سماعات "بارادايس" من فوناك نظامًا ذكيًا لإدارة الضوضاء وتقنية ميكروفون اتجاهي لتوفير وضوح فائق في الكلام وتقليل الضوضاء في الخلفية.

- يُتيح دمج الذكاء الاصطناعي والخوارزميات الرقمية في أجهزة السمع ميزاتٍ مثل الترجمة الفورية للغة، وإخفاء الطنين، وتحسين الصوت التكيفي بناءً على الصوتيات البيئية. على سبيل المثال، تستخدم منصة Signia Augmented Xperience (AX) معالجةً متقدمةً لفصل الكلام عن ضوضاء الخلفية، مما يُتيح تواصلًا أوضح في بيئات الصوت المعقدة. علاوةً على ذلك، يُتيح اتصال البلوتوث المُحسّن للمستخدمين بث الصوت بسلاسة من الهواتف الذكية وأجهزة التلفزيون والأجهزة الرقمية الأخرى، مما يُحسّن الراحة العامة.

- بفضل الجمع بين المستشعرات الذكية، وإدارة التغذية الراجعة المدعومة بالذكاء الاصطناعي، والتحسين التلقائي للصوت، تتحول المعينات السمعية من مجرد أجهزة تضخيم بسيطة إلى مرافق صحي ذكي. فمن خلال تطبيقات الهاتف المحمول المتكاملة، يمكن للمستخدمين مراقبة صحة السمع، وضبط الإعدادات عن بُعد، وتلقي التحديثات أو استشارات السمع عن بُعد، مما يعزز منظومة رعاية سمعية متصلة ومرتكزة على المستخدم.

- يُحدث هذا التوجه نحو حلول سمع ذكية ومتكيّفة ومتكاملة رقميًا تحولًا جذريًا في توقعات المستخدمين والممارسات السريرية. ونتيجةً لذلك، تُركز شركات مثل ريساوند وستاركي وجين هيرينج على توسيع خطوط منتجاتها القائمة على الذكاء الاصطناعي بميزات مثل كشف الحركة، وتتبع الصحة، وتخصيص الصوت المتقدم.

- يتزايد الطلب على أجهزة السمع المدمجة بالذكاء الاصطناعي بسرعة بين كبار السن والشباب، حيث يضع المستخدمون بشكل متزايد الراحة ودقة الصوت المحسنة والتكامل السلس مع أنماط الحياة الرقمية في المقام الأول.

ديناميكيات سوق أجهزة السمع في أوروبا

سائق

"ارتفاع معدل انتشار فقدان السمع وتزايد أعداد كبار السن"

- يُعدّ الانتشار المتزايد لضعف السمع، وخاصةً بين كبار السن، عاملاً رئيسياً في نمو سوق أجهزة السمع في أوروبا. ووفقاً لمنظمة الصحة العالمية، يحتاج أكثر من 430 مليون شخص حول العالم إلى إعادة تأهيل سمعي، ومن المتوقع أن يرتفع هذا العدد إلى 700 مليون بحلول عام 2050، حيث تُشكّل أوروبا نسبةً كبيرةً من هذا العدد.

- على سبيل المثال، في مارس 2024، أعلنت شركة ستاركي عن إطلاق جهازها السمعي جينيسيس AI في أوروبا، والذي يستخدم معالجة الشبكات العصبية العميقة لمحاكاة السمع البشري الطبيعي بدقة أكبر. ومن المتوقع أن تُسرّع هذه التطورات من توسع السوق خلال الفترة المتوقعة.

- مع تزايد الوعي بصحة السمع، يسعى المزيد من الأفراد إلى التشخيص المبكر وخيارات العلاج المتقدمة، مما يؤدي إلى زيادة الطلب على أجهزة السمع المتطورة تكنولوجيًا والجذابة من الناحية التجميلية

- بالإضافة إلى ذلك، فإن ارتفاع الإنفاق على الرعاية الصحية، وأطر السداد الداعمة، وتزايد إمكانية الوصول إلى مراكز السمع في جميع أنحاء أوروبا تعمل على تعزيز تبني السوق

- يُسهم الإقبال المتزايد على أجهزة السمع غير المرئية والقابلة لإعادة الشحن والمدعومة بتقنية البلوتوث، والتي توفر جودة صوت فائقة وراحة أكبر، في نمو السوق. كما يُمكّن الإقبال المتزايد على خدمات رعاية السمع عن بُعد وخدمات السمع عن بُعد المرضى من الحصول على دعم التركيب والتعديل بسهولة، خاصةً في المناطق الريفية أو التي تعاني من نقص الخدمات.

ضبط النفس/التحدي

" التكلفة العالية والوعي المحدود في المناطق النامية "

- لا تزال التكلفة المرتفعة نسبيًا لأجهزة السمع المتطورة تُمثل تحديًا رئيسيًا أمام انتشار استخدامها على نطاق واسع، لا سيما بين المرضى غير المشمولين بتغطية تأمينية أو في الاقتصادات الأوروبية النامية. فالطرز الفاخرة المجهزة بتقنيات الذكاء الاصطناعي والبلوتوث وتتبع الصحة قد تكون أغلى بكثير من الأجهزة التناظرية الأساسية، مما يُثني المستهلكين المهتمين بالأسعار.

- على سبيل المثال، في حين أن أجهزة السمع الأساسية قد تكلف حوالي 600-800 يورو لكل جهاز، فإن الخيارات المتقدمة القائمة على الذكاء الاصطناعي يمكن أن تتجاوز 3000 يورو، مما يخلق حواجز إمكانية الوصول للعديد من الأفراد.

- علاوة على ذلك، فإن الوعي المحدود بصحة السمع، والوصمة الاجتماعية المرتبطة بارتداء المعينات السمعية، والافتقار إلى فحوصات السمع المنتظمة، لا تزال تعيق اختراق السوق.

- لمعالجة هذه العوائق، تُركز الشركات على خطوط إنتاج بأسعار معقولة، وحملات توعية ، ونماذج دفع مبتكرة، مثل خدمات المعينات السمعية القائمة على الاشتراك. إضافةً إلى ذلك، من المتوقع أن تُعزز مبادرات الحكومات الأوروبية والمنظمات الصحية لتوسيع برامج الفحص وتوفير تعويضات لحلول السمع الرقمية إمكانية الوصول.

- سيكون التغلب على هذه التحديات من خلال التثقيف وبرامج تحديد الأسعار وتبسيط التكنولوجيا أمرًا بالغ الأهمية لضمان نمو السوق على المدى الطويل. ومن المتوقع أن تؤدي التحسينات المستمرة في التصغير والراحة والوظائف المدعومة بالذكاء الاصطناعي إلى خفض التكاليف تدريجيًا وتحسين قبول المستخدمين لأجهزة السمع الحديثة في جميع أنحاء المنطقة.

نطاق سوق أجهزة السمع في أوروبا

يتم تقسيم السوق على أساس المنتج ونوع الجهاز ونوع فقدان السمع ونوع المريض وقناة التوزيع.

حسب المنتج

بناءً على المنتج، يُقسّم سوق أجهزة السمع في أوروبا إلى أجهزة مساعدة سمعية وغرسات سمعية. وقد هيمن قطاع أجهزة السمع على السوق في عام 2024، مستحوذًا على 72.5% من إجمالي الإيرادات. وتُعزى هذه الهيمنة إلى طبيعتها غير الجراحية، وسعرها المعقول، وانتشار استخدامها بين كبار السن والبالغين الذين يعانون من فقدان سمع خفيف إلى متوسط. ويواصل الإقبال المتزايد على أجهزة السمع الرقمية والقابلة لإعادة الشحن، إلى جانب التصاميم المصغرة مثل أجهزة خلف الأذن (BTE) وأجهزة داخل قناة السمع (CIC)، دعم نمو هذا القطاع. بالإضافة إلى ذلك، ساهم الابتكار المتزايد في المنتجات من قِبل شركات رائدة مثل Phonak وOticon وReSound، من حيث الاتصال والراحة، في تعزيز تفضيل المستخدمين لأجهزة السمع بشكل كبير. كما تُعزز سياسات السداد المواتية وحملات التوعية بالإدارة المبكرة لفقدان السمع مكانة هذا القطاع في السوق. ويساهم الارتفاع المستمر في عدد كبار السن وسهولة الوصول إلى المنتجات عبر قنوات البيع بالتجزئة والإنترنت في استدامة الطلب.

من المتوقع أن يشهد قطاع زراعة السمع أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 9.8% بين عامي 2025 و2032. ويعزى هذا النمو إلى التطورات في تقنيات زراعة القوقعة والغرسات المثبتة بالعظم، والتي تقدم حلولاً فعّالة للمرضى الذين يعانون من فقدان سمع شديد أو عميق، والذين لا يستفيدون من أجهزة السمع التقليدية. وقد أدى ارتفاع معدلات النجاح السريري، وتحسين النتائج الجراحية، وتحسين أداء السمع بعد الزراعة إلى توسيع نطاق قبول هذه الأجهزة عالميًا. علاوة على ذلك، من المتوقع أن تُسهم المبادرات الحكومية التي تُشجع على زراعة القوقعة مبكرًا لدى الرضع والأطفال في زيادة الطلب. كما تُسهم الابتكارات التكنولوجية، مثل الغرسات الهجينة والأجهزة الآمنة للتصوير بالرنين المغناطيسي، في دفع نمو هذا القطاع. ومع تزايد الوعي وانخفاض التكاليف تدريجيًا، من المتوقع أن يبرز قطاع زراعة السمع كمساهم رئيسي في الإيرادات على المدى الطويل.

حسب نوع الجهاز

بناءً على نوع الجهاز، يُقسّم سوق أجهزة السمع الأوروبية إلى أجهزة سمع رقمية وأجهزة سمع تناظرية. استحوذ قطاع أجهزة السمع الرقمية على أكبر حصة سوقية بنسبة 84.3% في عام 2024، بفضل قدراته الفائقة على معالجة الصوت، وقابليته للبرمجة، وتوافقه مع الهواتف الذكية والملحقات اللاسلكية. تُحوّل أجهزة السمع الرقمية الصوت إلى إشارات رقمية، مما يُتيح تقليلًا متقدمًا للضوضاء، وضبطًا تلقائيًا للبيئة المحيطة، وإلغاءً للتغذية الراجعة. وقد أدى توافر النماذج المُحسّنة بالذكاء الاصطناعي، وتخصيص الصوت في الوقت الفعلي عبر تطبيقات الهاتف المحمول، إلى زيادة كبيرة في اعتمادها. يُركز المُصنّعون على ابتكارات مثل بث البلوتوث، والميكروفونات الاتجاهية، وبطاريات الليثيوم أيون القابلة لإعادة الشحن، مما يُحسّن الراحة ووضوح الصوت. بالإضافة إلى ذلك، يُفضّل أخصائيو السمع أجهزة السمع الرقمية لمرونتها الدقيقة في التركيب وقدراتها التشخيصية. ويُعزز التوجه نحو رعاية السمع المتصلة وفحص السمع عن بُعد هيمنة هذا القطاع.

في المقابل، من المتوقع أن يشهد قطاع أجهزة السمع التناظرية أسرع نمو خلال فترة التوقعات، بمعدل نمو سنوي مركب قدره 7.4% من عام 2025 إلى عام 2032. ويُعزى هذا النمو إلى انخفاض تكلفتها، وعمر بطاريتها الأطول، وتفضيل المستخدمين الذين يبحثون عن تضخيم بسيط دون الحاجة إلى معالجة رقمية متقدمة. تُستخدم الأجهزة التناظرية بشكل شائع في المناطق النامية أو بين المستخدمين الجدد الذين ينتقلون من حلول السمع التقليدية. ويساهم تزايد توفر النماذج الهجينة التناظرية-الرقمية التي توفر ترشيحًا أساسيًا للضوضاء والتحكم في الكسب في توسيع نطاق أهمية هذا القطاع. ومع تزايد أهمية القدرة على تحمل التكاليف في الأسواق الناشئة، لا تزال أجهزة السمع التناظرية تُمثل حلاً أساسيًا للمستهلكين المهتمين بالتكلفة، مما يضمن استمرار الطلب عليها.

حسب نوع فقدان السمع

بناءً على نوع فقدان السمع، يُقسّم سوق أجهزة السمع الأوروبية إلى فقدان السمع الحسي العصبي وفقدان السمع التوصيلي. وقد هيمن قطاع فقدان السمع الحسي العصبي على السوق في عام 2024، مستحوذًا على حصة إيرادات بلغت 79.6%. ويعود هذا الهيمنة إلى الانتشار الواسع لضعف السمع المرتبط بالعمر والناجم عن الضوضاء في جميع أنحاء العالم. ونظرًا لأن هذه الحالة عادةً ما تنطوي على تلف في الأذن الداخلية أو العصب السمعي، فإن أجهزة السمع وزراعة القوقعة غالبًا ما تكون خيارات العلاج الأكثر فعالية. ويستمر التعرض المتزايد للضوضاء المهنية والبيئية، إلى جانب شيخوخة السكان، في توسيع قاعدة المرضى المتضررين. ويُحسّن إدخال تقنيات معالجة الصوت المتقدمة وقمع الضوضاء في أجهزة السمع الرقمية من وضوح السمع لدى هذه الفئة. بالإضافة إلى ذلك، تُعزز برامج الكشف المبكر والحملات الحكومية لتعزيز صحة السمع معدلات التشخيص والعلاج لحالات ضعف السمع الحسي العصبي.

من المتوقع أن ينمو قطاع فقدان السمع التوصيلي بأسرع معدل نمو سنوي مركب قدره 8.9% بين عامي 2025 و2032. ويدعم هذا النمو ارتفاع حالات التهابات الأذن، وتصلب الأذن، وتشوهات الأذن الخلقية التي تؤدي إلى ضعف التوصيل. كما أن الوعي المتزايد بالخيارات التصحيحية الجراحية والقائمة على الأجهزة، مثل أجهزة السمع التوصيلية العظمية وزراعة الأذن الوسطى، يُعزز اعتماد هذه الأجهزة. ومن المتوقع أن تُحسّن التحسينات في دقة التشخيص وتصميم الأجهزة المُخصصة لحالات الأذن المُحددة نتائج العلاج. علاوة على ذلك، تُساهم الابتكارات المُستمرة في المنتجات، مثل أنظمة التوصيل العظمي المقاومة للماء والمتوافقة مع التصوير بالرنين المغناطيسي، في توسع سوق هذا القطاع.

حسب نوع المريض

بناءً على نوع المريض، يُقسّم سوق أجهزة السمع في أوروبا إلى فئتين: البالغين والأطفال. وقد استحوذت فئة البالغين على أكبر حصة سوقية في عام 2024، حيث بلغت حصتها 81.4% من الإيرادات العالمية. ويُعدّ انتشار فقدان السمع المرتبط بالعمر (الصمم الشيخوخي) والتلف السمعي المرتبط بنمط الحياة الناتج عن التعرض لفترات طويلة للبيئات الصاخبة من العوامل الرئيسية المساهمة في هذا النمو. كما يُظهر البالغون قوة شرائية أعلى وإمكانية وصول أكبر لخدمات رعاية السمع، مما يعزز هيمنة هذه الفئة. ويُعزز العدد المتزايد من البالغين الذين يستخدمون أجهزة السمع لتحسين أدائهم المهني والاجتماعي نمو هذه الفئة. علاوة على ذلك، تُعدّ التطورات التكنولوجية التي تُتيح أجهزة سمعية سرية وقابلة للتخصيص، ويمكن التحكم بها عبر التطبيقات، جذابة للغاية لهذه الفئة العمرية. كما تُعزز مبادرات التوعية التي تُركز على الفحص المبكر وإزالة وصمة العار المرتبطة باستخدام أجهزة السمع بين البالغين من تبني هذه الأجهزة.

في الوقت نفسه، من المتوقع أن يُسجل قطاع طب الأطفال أسرع معدل نمو سنوي مركب بنسبة 10.2% بين عامي 2025 و2032. ويساهم تزايد عدد حالات فقدان السمع الخلقي والمبكر، إلى جانب تحسين برامج فحص السمع لحديثي الولادة في أوروبا وأمريكا الشمالية ومنطقة آسيا والمحيط الهادئ، في زيادة الطلب. وتُركز الحكومات ومؤسسات الرعاية الصحية على التدخل المبكر، مما يُحسّن بشكل كبير من نتائج التطور اللغوي والإدراكي. وتكتسب أجهزة السمع المُخصصة للأطفال، والمصممة لتوفير الراحة والمتانة والاتصال اللاسلكي، زخمًا متزايدًا. كما تُسهم أنظمة الدعم التعليمي وبرامج السمع للأطفال الممولة حكوميًا في نمو هذا القطاع.

حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق أجهزة السمع في أوروبا إلى سلاسل بيع بالتجزئة كبيرة، وسلاسل بيع بالتجزئة مملوكة للشركات المصنعة، وسلاسل بيع بالتجزئة عامة، وغيرها. هيمن قطاع سلاسل البيع بالتجزئة الكبيرة على السوق في عام 2024 بحصة سوقية بلغت 38.7%، مدعومًا بتوفر واسع للمنتجات، وسهولة الوصول، وخدمات السمع المجمعة. تتيح سلاسل البيع بالتجزئة للمستهلكين إمكانية مقارنة علامات تجارية متعددة، والحصول على خدمات تركيب احترافية، والاستفادة من التمويل الترويجي. وقد عزز نمو مراكز السمع بالتجزئة، مثل Boots Hearingcare وAmplifon في جميع أنحاء أوروبا وأمريكا الشمالية، حضور هذا القطاع. بالإضافة إلى ذلك، يُسهم توسيع الشراكات بين مصنعي أجهزة السمع وعمالقة البيع بالتجزئة في زيادة إمكانية الحصول على الأجهزة المتميزة. ويفضل المستهلكون بشكل متزايد الاستشارات داخل المتجر، إلى جانب الدعم بعد الشراء، مما يعزز مستويات الثقة والرضا.

من المتوقع أن يشهد قطاع سلاسل البيع بالتجزئة المملوكة للمصنعين أسرع نمو، بمعدل نمو سنوي مركب قدره 9.1% بين عامي 2025 و2032. ويُمكّن ظهور نماذج التكامل الرأسي، حيث تمتلك شركات مثل سونوفا وديمانت وجين ستور نورد قنوات توزيع خاصة بها، من تحسين التحكم بالعلامة التجارية وضمان اتساق خدمة العملاء. وتوفر هذه المنافذ حلول تركيب مُخصصة، ودعمًا سلسًا للضمان، ووصولًا مباشرًا إلى أحدث ابتكارات المنتجات. بالإضافة إلى ذلك، يُتيح التكامل الرقمي مع منصات السمعيات عن بُعد لتجار التجزئة هؤلاء توسيع نطاق خدمات ما بعد البيع عن بُعد. ومع تزايد تركيز المصنعين على التواصل المباشر مع المستهلكين، من المتوقع أن يستحوذ هذا القطاع على حصة أكبر من إجمالي شبكة التوزيع.

تحليل إقليمي لسوق أجهزة السمع في أوروبا

- من المتوقع أن يتوسع سوق أجهزة السمع في أوروبا بمعدل نمو سنوي مركب كبير طوال فترة التنبؤ، مدفوعًا بالانتشار المتزايد لفقدان السمع، والبنية التحتية القوية للرعاية الصحية، وأطر السداد المواتية في جميع الاقتصادات الكبرى.

- يُسهم التقدم في تكنولوجيا السمع، إلى جانب تنامي الوعي بالتشخيص والعلاج المبكرين، في تعزيز نمو السوق. وتشهد المنطقة تزايدًا في استخدام أجهزة السمع الرقمية والقابلة لإعادة الشحن، بدعم من المبادرات الحكومية التي تُعزز إمكانية الوصول إليها وبأسعار معقولة للأشخاص الذين يعانون من ضعف السمع.

- علاوة على ذلك، يعمل دمج اتصال البلوتوث وميزات تقليل الضوضاء المستندة إلى الذكاء الاصطناعي على تعزيز راحة المريض ورضاه، مما يساهم في التوسع المطرد للسوق.

نظرة عامة على سوق أجهزة السمع في المملكة المتحدة وأوروبا

هيمن سوق أجهزة السمع في المملكة المتحدة وأوروبا على سوق أجهزة السمع في أوروبا، محققًا أكبر حصة إيرادات بلغت 37.6% في عام 2024، بفضل الدعم القوي للرعاية الصحية العامة من خلال هيئة الخدمات الصحية الوطنية (NHS)، التي توفر أجهزة سمع مدعومة أو مجانية للمرضى المؤهلين. ويواصل تزايد عدد كبار السن، إلى جانب ارتفاع حالات فقدان السمع المرتبط بالعمر، تعزيز الطلب في السوق. كما يستفيد سوق المملكة المتحدة من وجود كبرى شركات تصنيع أجهزة السمع التي تقدم أجهزة سمع تعمل بالذكاء الاصطناعي، وقابلة لإعادة الشحن، ومدعمة بتقنية البلوتوث، مصممة لتوفير راحة أكبر للمستخدم، وتخصيصها، وراحة باله. ويعزز الوعي المتزايد بصحة السمع، وتوافر خدمات التركيب المتقدمة وخدمات السمع عن بُعد، مكانة السوق.

نظرة عامة على سوق أجهزة السمع في ألمانيا وأوروبا

من المتوقع أن يكون سوق أجهزة السمع في ألمانيا وأوروبا أسرع أسواق أجهزة السمع نموًا خلال فترة التوقعات، بمعدل نمو سنوي مركب كبير. ويعزى هذا النمو إلى تزايد عدد كبار السن، وارتفاع نفقات الرعاية الصحية، والاعتماد السريع على تقنيات السمع المبتكرة، مثل معالجة الإشارات الرقمية وأنظمة ضبط الصوت الآنية. كما أن سياسات السداد المواتية من شركات التأمين الصحي العام، وحملات التوعية المتزايدة التي تُنظمها كل من الحكومة والمؤسسات الخاصة، تُسرّع من اعتماد المنتجات. إن تركيز ألمانيا القوي على ابتكار التكنولوجيا الطبية، إلى جانب قوتها الشرائية العالية وتفضيلها لحلول السمع عالية الجودة، يجعلها من الأسواق الرائدة في دفع عجلة التقدم التكنولوجي والنمو الإقليمي بشكل عام.

حصة سوق أجهزة السمع في أوروبا

إن صناعة أجهزة السمع تقودها في المقام الأول شركات راسخة، بما في ذلك:

- سونوفا (سويسرا)

- جلسة استماع GN (الدنمارك)

- ويليام ديمانت (الدنمارك)

- WS Audiology (الدنمارك)

- شركة ستاركي لتقنيات السمع (الولايات المتحدة)

- أمبليفون (إيطاليا)

- شركة كوشلير المحدودة (أستراليا)

- MED-EL (النمسا)

- إيرغو (الولايات المتحدة)

- وايدكس (الدنمارك)

أحدث التطورات في سوق أجهزة السمع في أوروبا

- في يناير 2024، أطلقت شركة ليكسي هيرينغ أجهزة السمع ذاتية التركيب ليكسي بي 2 بلس، والمتوفرة بدون وصفة طبية، والمدعومة بتقنية بوز. قدّم الإصدار المحدّث اختبار سمع اختياريًا ضمن التطبيق، وحافظة شحن محمولة توفر عمر بطارية يصل إلى 18 ساعة بشحنة واحدة. يعكس هذا الابتكار طلب المستهلكين المتزايد على أجهزة سمع بأسعار معقولة وسهلة الاستخدام، تتيح للأفراد ضبط تجربة السمع بأنفسهم دون الحاجة إلى تركيبات احترافية.

- في مايو 2024، كشفت جابرا إنهانس عن جهاز السمع Select 500، وهو أصغر طراز متوفر بدون وصفة طبية من الشركة حتى الآن. يدعم الجهاز الجيل الجديد من تقنية Bluetooth LE Audio وبث الصوت بتقنية Auracast، مما يُمكّن المستخدمين من بث الصوت مباشرةً من الأجهزة المتوافقة والأماكن العامة. وقد عزز هذا الإطلاق تركيز جابرا على تحسين الاتصال وإمكانية الوصول والتخصيص في قطاع السمع الاستهلاكي.

- في أغسطس 2024، أطلقت شركة سونوفا القابضة منصة Sphere Infinio الجديدة لأجهزة السمع، المبنية على تقنية شريحة DEEPSONIC القوية. تستخدم المنصة الذكاء الاصطناعي الفوري القادر على معالجة الكلام أسرع بـ 53 مرة من الطرز السابقة. يتيح هذا التطور تحسين الكلام بدقة أكبر وتقليل الضوضاء، مما يوفر للمستخدمين تجربة استماع طبيعية حتى في البيئات الصوتية المعقدة.

- في أغسطس 2024، وسّعت شركة GN Hearing سلسلة منتجات ReSound Nexia، متضمنةً اتصال بلوتوث مُحسّنًا وخيارات تركيب أكثر مرونة. كان الهدف من إطلاق هذه المنتجات دعم الأفراد الذين يعانون من درجات متفاوتة من فقدان السمع، مع تمكين التكامل السلس مع الهواتف الذكية والأجهزة المساعدة. وقد أبرز هذا التوسع التزام GN المستمر بتكنولوجيا السمع المُيسّرة والمتكيّفة.

- في أكتوبر 2024، أطلقت ستاركي جهازها السمعي Edge AI المزود بوحدة المعالجة العصبية الجديدة G2 (NPU). يدمج الجهاز الذكاء الاصطناعي لتحسين وضوح الكلام، وكتم ضوضاء الخلفية، وحتى مراقبة مؤشرات صحة المستخدم، مثل النشاط البدني واكتشاف السقوط. يمثل ابتكار ستاركي خطوةً هامةً نحو دمج علم السمع مع تكنولوجيا الصحة الرقمية.

- في مارس 2025، أعلنت جوجل أن نظام أندرويد 16 سيُقدم دعمًا شاملًا لبث Auracast وBluetooth LE Audio لأجهزة السمع. سيُمكّن هذا التحديث المستخدمين من الاتصال مباشرةً ببث الصوت في الأماكن العامة مثل المطارات والمسارح والفصول الدراسية. تُمثل هذه الخطوة إنجازًا هامًا في مجال إمكانية الوصول، حيث تُعزز مواءمة أنظمة الهواتف الذكية مع أجهزة السمع الحديثة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.