Europe Silicon Anode Material Battery Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

107.02 Billion

USD

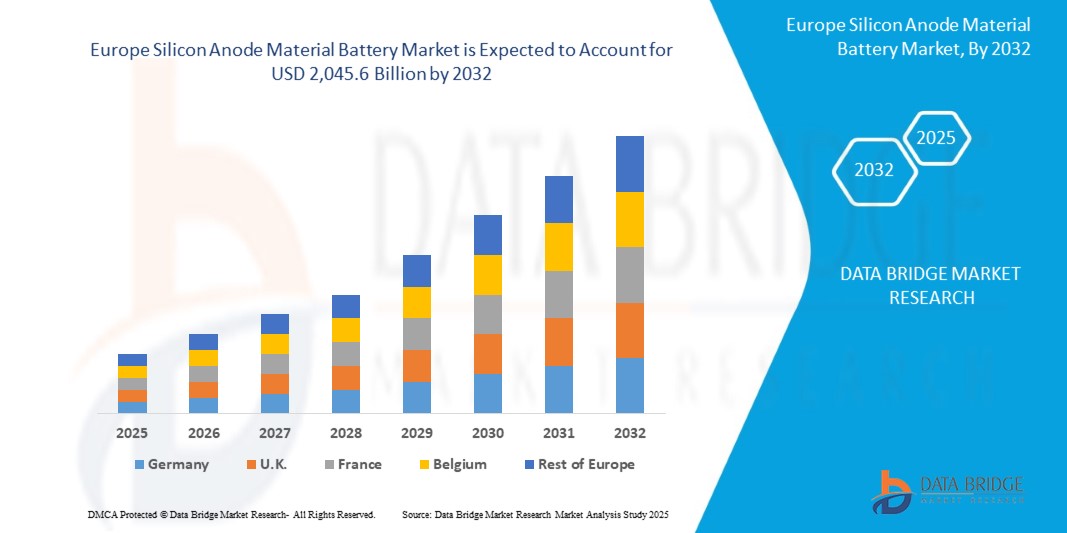

2,045.60 Billion

2024

2032

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

| 2025 –2032 | |

| USD 107.02 Billion | |

| USD 2,045.60 Billion | |

| % | |

|

تقسيم سوق بطاريات مادة أنود السيليكون في أوروبا، حسب المواد الخام (مركبات السيليكون ونظائر السيليكون)، وتطبيقات البطاريات (بطاريات أنود السيليكون النقية وبطاريات SiliconX)، والمستخدم النهائي (السيارات، والإلكترونيات، والطاقة، وغيرها)، والسعة (0-3000 مللي أمبير/ساعة، 3000-10000 مللي أمبير/ساعة، 10000-60000 مللي أمبير/ساعة، و60000 مللي أمبير/ساعة فأكثر) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق بطاريات مادة أنود السيليكون

- تم تقييم حجم سوق بطاريات مادة أنود السيليكون في أوروبا بـ 107.02 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2045.6 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 44.60٪ خلال الفترة المتوقعة

- يُعزى هذا النمو الهائل إلى ارتفاع غير مسبوق في الطلب على البطاريات عالية الكثافة في المركبات الكهربائية، والأجهزة الإلكترونية الاستهلاكية، وأنظمة تخزين الطاقة المتجددة. ويُعدّ اعتماد تقنية أنود السيليكون، التي توفر كثافة طاقة فائقة، وقدرات شحن أسرع، ومتانة مُحسّنة مقارنةً بالبطاريات التقليدية القائمة على الجرافيت، حافزًا رئيسيًا. كما تُسهم أهداف أوروبا المناخية الطموحة، ولوائح الانبعاثات الصارمة، والاستثمارات الكبيرة في ابتكار البطاريات، في تعزيز توسع السوق.

- تُهيمن ألمانيا على المنطقة، مستحوذةً على 32.41% من حصة السوق بحلول عام 2024، أي ما يعادل 26.71 مليون دولار أمريكي. ويُعزى هذا التفوق إلى قوة صناعة السيارات الألمانية، والاستثمارات الكبيرة في البنية التحتية للسيارات الكهربائية، وسياسات الاتحاد الأوروبي الداعمة، مثل حزمة "Fit for 55" التي تهدف إلى خفض انبعاثات الكربون بنسبة 55% بحلول عام 2032.

تحليل سوق بطاريات مادة أنود السيليكون

- تُمثل بطاريات أنود السيليكون تقدمًا رائدًا في تكنولوجيا بطاريات أيونات الليثيوم، حيث يُستبدل السيليكون أنودات الجرافيت التقليدية إما كليًا أو جزئيًا. تُمكّن السعة النظرية للسيليكون، البالغة 4200 مللي أمبير/ساعة، أي ما يُقارب عشرة أضعاف سعة الجرافيت البالغة 372 مللي أمبير/ساعة، من إنتاج بطاريات ذات كثافة طاقة استثنائية، وشحن سريع، وعمر افتراضي أطول. هذه الخصائص تجعل بطاريات أنود السيليكون مناسبة تمامًا لمجموعة متنوعة من التطبيقات، بما في ذلك المركبات الكهربائية، والهواتف الذكية، والساعات الذكية، وأجهزة الكمبيوتر المحمولة، وأنظمة تخزين الطاقة على نطاق الشبكة، وهي ضرورية لدمج مصادر الطاقة المتجددة.

- يُعزى نمو السوق إلى الانتشار السريع للسيارات الكهربائية في جميع أنحاء أوروبا، حيث وصلت مبيعاتها إلى 2.71 مليون وحدة في عام 2023. ويعود هذا النمو إلى اللوائح التنظيمية الصارمة للاتحاد الأوروبي، مثل حظر المركبات ذات محركات الاحتراق الداخلي بحلول عام 2035، والحوافز السخية، بما في ذلك الإعفاءات الضريبية والدعم المالي لشراء السيارات الكهربائية. وتتصدر دول مثل ألمانيا وفرنسا والنرويج هذه القائمة، حيث حققت النرويج نسبة انتشار في سوق السيارات الكهربائية بلغت 90.12% من مبيعات السيارات الجديدة في عام 2023.

- تُعالج التطورات التكنولوجية في مواد أنود السيليكون، مثل مركبات السيليكون والكربون، وهجائن السيليكون والجرافين، والسيليكون النانوي، التحدي الحاسم المتمثل في تمدد السيليكون الحجمي، والذي قد يصل إلى 300% خلال دورات الشحن والتفريغ. تُحسّن هذه الابتكارات عمر دورة البطارية، وسلامتها الهيكلية، وأدائها العام، مما يجعل أنودات السيليكون أكثر قابلية للتطبيق في التطبيقات التجارية. على سبيل المثال، طورت شركة نيكسون المحدودة، وهي شركة ابتكار بريطانية، مركبات سيليكون وكربون تُحسّن استقرار البطاريات، وتستهدف الإنتاج الضخم للسيارات الكهربائية بحلول عام 2026.

- تُعدّ أوروبا رائدةً عالميًا في مجال البحث والتطوير في مجال البطاريات، مع معدل نمو سنوي مركب متوقع يبلغ 48.33% لأنشطة البحث والتطوير حتى عام 2032. وتُسهم شركاتٌ رئيسية، منها نيكسون المحدودة (المملكة المتحدة)، وإس جي إل كاربون (ألمانيا)، وفارتا إيه جي (ألمانيا)، وإلكيم إيه إس إيه (النرويج)، ومجموعة تالجا (السويد)، في دفع عجلة التقدم في تكنولوجيا أنود السيليكون. ويُسهم التزام المنطقة بحلول الطاقة المستدامة، إلى جانب الطلب المتزايد على البطاريات عالية الأداء في قطاعات الطيران والدفاع وتخزين الطاقة المتجددة، في تسريع نمو السوق بشكل كبير.

- يُهيمن قطاع السيارات على السوق، مُستحوذًا على 65.68% من تطبيقات أنود السيليكون، مدفوعًا بالحاجة إلى بطاريات سيارات كهربائية طويلة المدى وسريعة الشحن. تُساهم الإلكترونيات الاستهلاكية، بما في ذلك الهواتف الذكية والأجهزة القابلة للارتداء، بنسبة 15.22% من السوق، بينما تُمثل أنظمة تخزين الطاقة المُخصصة لدمج الطاقة المتجددة وتطبيقات أخرى، مثل الفضاء، النسبة المتبقية البالغة 9.10%. ويتصدر قطاع البطاريات التي تزيد سعتها عن 10,000 مللي أمبير/ساعة، بحصة سوقية تبلغ 58.45% في عام 2024، نظرًا لدوره المحوري في تشغيل السيارات الكهربائية وحلول تخزين الطاقة الشبكية.

نطاق التقرير وتجزئة سوق بطاريات مادة أنود السيليكون

|

صفات |

رؤى رئيسية حول سوق بطاريات مادة أنود السيليكون |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق بطاريات مادة أنود السيليكون

" الابتكارات الرائدة في مجال أنود السيليكون وتطوير بطاريات السيارات الكهربائية "

- تطوير مواد متقدمة قائمة على السيليكون: يُعدّ اعتماد مركبات السيليكون والكربون وأنودات السيليكون النانوية اتجاهًا رائدًا، إذ يُقلّل التمدد الحجمي بشكل كبير ويُحسّن عمر دورة البطارية. في عام ٢٠٢٤، احتوت ٦٥.٧٨٪ من منتجات أنودات السيليكون الجديدة في أوروبا على هذه المواد، مما يُحسّن استقرارها في تطبيقات السيارات الكهربائية والإلكترونيات الاستهلاكية. تُعدّ هذه الابتكارات محورية للتغلب على التحديات التقنية للسيليكون وتمكين التسويق التجاري القابل للتوسّع.

- تحسين تصميم البطاريات باستخدام الذكاء الاصطناعي: يُحدث الذكاء الاصطناعي نقلة نوعية في تطوير أنود السيليكون من خلال نماذج متقدمة للتعلم الآلي، مثل الغابات العشوائية والشبكات العصبية العميقة. تُحسّن هذه النماذج أداء الأنود، وتُعزز الاحتفاظ بالسعة، وتُقلل من التدهور. في عام 2025، حقق باحثون أوروبيون تحسنًا بنسبة 12.45% في دورة حياة البطارية باستخدام عمليات محاكاة قائمة على الذكاء الاصطناعي، مما يُمثل نقلة نوعية في تكنولوجيا البطاريات.

- تقنيات الشحن فائق السرعة: تُحدث حلول الشحن فائق السرعة تغييرًا جذريًا في أسواق السيارات الكهربائية والإلكترونيات الاستهلاكية. وتكتسب البطاريات المصنوعة من السيليكون، والتي تُشحن حتى 80% من سعتها في أقل من 12 دقيقة، زخمًا متزايدًا، بقيادة شركات مثل شركة فارتا إيه جي. تُخفف هذه التطورات من قلق المسافة المقطوعة، وتُعزز راحة المستهلك، وتُسرّع من اعتماد السيارات الكهربائية، لا سيما في المناطق الحضرية.

- ممارسات التصنيع المستدامة: يُعدّ الإنتاج المستدام أولويةً متزايدة، حيث يستغلّ المصنّعون الطاقة المتجددة لإنتاج أنود السيليكون. تستخدم منشآتٌ مثل مصنع شركة Elkem ASA في النرويج الطاقة الكهرومائية بنسبة 100%، مما يُقلّل من الأثر البيئي. في عام 2024، تمّ تشغيل 22.67% من إنتاج أنود السيليكون في أوروبا باستخدام مصادر الطاقة المتجددة، بما يتماشى مع أهداف الاستدامة للاتحاد الأوروبي.

- تطبيقات الفضاء والدفاع: يزداد استخدام بطاريات أنود السيليكون في الفضاء والدفاع، لتشغيل الطائرات بدون طيار والأقمار الصناعية وأنظمة المهام الحرجة، بفضل كثافتها العالية من الطاقة وصغر حجمها. ويشهد هذا القطاع نموًا بمعدل نمو سنوي مركب قدره 50.89% حتى عام 2032، مما يُبرز تنوع تكنولوجيا أنود السيليكون.

- التعاونات الاستراتيجية بين شركات صناعة السيارات ومُصنّعي البطاريات تُحفّز التسويق التجاري. ويُعدّ تعاون بي إم دبليو مع إس جي إل كاربون لدمج الأنودات المُعزّزة بالسيليكون مثالاً بارزاً، حيث ستستحوذ مُورّدات أنودات السيليكون على 18.34% من عقود بطاريات السيارات الكهربائية الأوروبية في عام 2024، مما يُشير إلى ثقة قوية في السوق.

ديناميكيات سوق بطاريات مادة أنود السيليكون

سائق

"زيادة السيارات الكهربائية، وسياسات الاتحاد الأوروبي، والاختراقات التكنولوجية"

- انتشار سريع للسيارات الكهربائية في أوروبا: يُعزز ارتفاع مبيعات السيارات الكهربائية، حيث بلغت مبيعات ألمانيا وفرنسا 1.42 مليون وحدة في عام 2023، الطلب على بطاريات السيليكون الأنودية التي توفر مدىً أطول وشحنًا أسرع. وبحلول عام 2030، من المتوقع أن تُمثل السيارات الكهربائية 65.78% من مبيعات السيارات الجديدة، مما يُعزز الطلب على تقنيات البطاريات المتقدمة.

- سياسات وحوافز الاتحاد الأوروبي الداعمة: تُهيئ حزمة "Fit for 55" التي وضعها الاتحاد الأوروبي، وحظرها المفروض على المركبات العاملة بمحركات الاحتراق الداخلي اعتبارًا من عام 2035، بيئةً مواتيةً لابتكار البطاريات. وقد خصص الاتحاد الأوروبي 10.22 مليار يورو للبحث والتطوير وتصنيع البطاريات بحلول عام 2030، مع حوافز وطنية، مثل دعم ألمانيا للسيارات الكهربائية بقيمة 7,000 يورو، تُسرّع من تبني هذه التقنية.

- التطورات التكنولوجية في أنودات السيليكون: تُحسّن الابتكارات في السيليكون النانوي، ومركبات السيليكون والجرافين، والمركبات الهجينة من السيليكون والكربون الأداء وتُخفّض التكاليف. انخفضت تكاليف التصنيع بنسبة 18.56% منذ عام 2020، مما يجعل أنودات السيليكون أكثر تنافسية.

- تزايد الطلب على الإلكترونيات الاستهلاكية: مع استخدام 35.67% من المستهلكين الأوروبيين للأجهزة الذكية القابلة للارتداء بحلول عام 2024، يتزايد الطلب على البطاريات المدمجة عالية السعة. تُمكّن أنودات السيليكون من إطالة عمر بطاريات الهواتف الذكية والأجهزة القابلة للارتداء، مما يُعزز نمو هذا القطاع.

- توسيع نطاق تخزين الطاقة المتجددة: إن هدف الاتحاد الأوروبي المتمثل في الوصول إلى 600 جيجاوات من الطاقة المتجددة بحلول عام 2030 يزيد من الحاجة إلى حلول تخزين فعّالة. تُعد بطاريات أنود السيليكون، بفضل كثافتها العالية من الطاقة، مثالية لتطبيقات الشبكة، حيث تنمو بمعدل نمو سنوي مركب يبلغ 45.23%.

- استثمارات كبيرة في البحث والتطوير: يُسرّع نظام البحث والتطوير الأوروبي، بدعم من تمويلات بقيمة 1.89 مليار يورو في مجال البطاريات في عام 2024، تسويق أنود السيليكون. وتجذب مبادرات مثل التحالف الأوروبي للبطاريات جهات عالمية فاعلة، مما يُعزز السوق.

ضبط النفس/التحدي

" التوسع الحجمي والتكاليف المرتفعة وقضايا سلسلة التوريد "

- التمدد الحجمي للسيليكون: يؤدي تمدد السيليكون بنسبة 300% أثناء الشحن إلى تدهور الأقطاب الكهربائية، مما يُقلل من عمرها الافتراضي. يتطلب الأمر حلولاً هندسية متقدمة لمعالجة هذه المشكلة، مما يزيد من تكاليف التطوير.

- تكاليف الإنتاج المرتفعة: تجعل عمليات التصنيع المعقدة وتقنيات البناء النانوية بطاريات الأنود السيليكونية أغلى بنسبة 25.33% من البدائل القائمة على الجرافيت، مما يحد من إمكانية التوسع في الأسواق الحساسة للتكلفة.

- اضطرابات سلسلة التوريد: إن اعتماد أوروبا على 68.45% من واردات السيليكون من آسيا يعرض السوق لانقطاعات في سلسلة التوريد والتوترات الجيوسياسية، مما يؤدي إلى زيادة التكاليف بنسبة 12.78% في عام 2024.

- قابلية التوسع التجاري المحدودة: 8.22% فقط من بطاريات الأنود السيليكونية كانت في تطبيقات السوق الشاملة في عام 2024، بسبب التعقيدات الفنية ومتطلبات رأس المال العالية، مما أدى إلى إبطاء التبني.

- المنافسة من مواد الأنود البديلة: تتنافس تيتانات الليثيوم ومواد الحالة الصلبة الأخرى، بتكلفة أقل بنسبة 15.67%، مع أنودات السيليكون في تطبيقات معينة، مما يشكل تحديًا لنمو السوق.

- متطلبات تنظيمية صارمة: تؤدي لوائح الاتحاد الأوروبي التي تلزم بإعادة تدوير المحتوى والإبلاغ عن البصمة الكربونية إلى زيادة تكاليف الامتثال بنسبة 10.45% من نفقات الإنتاج، مما يؤدي إلى تأخير دخول السوق.

نطاق سوق بطاريات مادة أنود السيليكون

يتم تقسيم سوق الإضاءة السكنية في أوروبا على أساس نوع المنتج والمكون والتطبيق والتكنولوجيا والمستخدم النهائي وقناة المبيعات.

- حسب المواد الخام

بناءً على المواد الخام، يُقسّم السوق إلى مركبات السيليكون ونظائر السيليكون. وقد هيمن قطاع مركبات السيليكون على السوق بحصة إيرادات كبيرة بلغت 68.22% في عام 2024، بفضل استخدامه الواسع في مركبات السيليكون والكربون المستخدمة في بطاريات السيارات الكهربائية.

من المتوقع أن يشهد قطاع نظائر السيليكون أسرع معدل نمو سنوي مركب بنسبة 51.45% من عام 2025 إلى عام 2032، مدفوعًا باستخدامه في الإلكترونيات عالية الأداء.

- حسب تطبيق البطارية

بناءً على تطبيقات البطاريات، يُقسّم السوق إلى بطاريات السيليكون الأنود النقي وبطاريات SiliconX. وقد شكّل قطاع بطاريات SiliconX أكبر حصة من إيرادات السوق بنسبة 62.78% في عام 2024، بقيمة 51.76 مليون دولار أمريكي، بفضل تصميمه الهجين من السيليكون والجرافيت للسيارات الكهربائية.

من المتوقع أن يشهد قطاع بطاريات السيليكون الأنود النقي أسرع معدل نمو سنوي مركب بنسبة 53.12% من عام 2025 إلى عام 2032، مدفوعًا بالتقدم في تكنولوجيا أنود السيليكون بنسبة 100%.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى قطاعات السيارات، والإلكترونيات، والطاقة، وغيرها. وقد استحوذ قطاع السيارات على أكبر حصة من إيرادات السوق بنسبة 65.68% في عام 2024، مدفوعًا بالطلب المتزايد على بطاريات السيارات الكهربائية.

من المتوقع أن يشهد قطاع الإلكترونيات أسرع معدل نمو سنوي مركب بنسبة 49.33% من عام 2025 إلى عام 2032، مدفوعًا بالاعتماد المتزايد على الأجهزة الذكية القابلة للارتداء والهواتف الذكية.

- حسب القدرة

بناءً على السعة، يُقسّم السوق إلى فئات: ٠-٣٠٠٠ مللي أمبير/ساعة، و٣٠٠٠-١٠٠٠٠ مللي أمبير/ساعة، و١٠٠٠٠-٦٠٠٠٠ مللي أمبير/ساعة، و٦٠٠٠٠ مللي أمبير/ساعة فأكثر. هيمنت فئة البطاريات التي تزيد عن ١٠٠٠٠ مللي أمبير/ساعة على السوق بحصة إيرادات مهيمنة بلغت ٥٨.٤٥٪ في عام ٢٠٢٤، مدفوعةً بدورها المحوري في تطبيقات المركبات الكهربائية وتخزين الطاقة.

ومن المتوقع أن يشهد قطاع البطاريات التي تتراوح سعتها بين 3000 و10000 مللي أمبير في الساعة أسرع معدل نمو سنوي مركب بنسبة 50.67% من عام 2025 إلى عام 2032، مدفوعًا باستخدامه في الإلكترونيات الاستهلاكية.

تحليل إقليمي لسوق بطاريات مادة أنود السيليكون

نظرة عامة على سوق بطاريات مادة أنود السيليكون في ألمانيا

سيطرت ألمانيا على سوق بطاريات مادة أنود السيليكون في أوروبا بحصة إيرادات بلغت 32.41% في عام 2024، بقيمة 26.71 مليون دولار أمريكي، مدفوعة بصناعة السيارات القوية، مع بيع 800,000 وحدة من المركبات الكهربائية في عام 2023، واستثمارات كبيرة في البحث والتطوير. وتتصدر جهات فاعلة رئيسية مثل SGL Carbon GmbH وVarta AG الابتكار، حيث تدعم مجموعة فولكس فاجن مشاريع مثل تطوير أنود السيليكون من Nexo. واستحوذ قطاع السيارات على أكبر حصة تطبيقية بنسبة 80.12% في عام 2024، حيث قامت BMW بدمج الأنودات المعززة بالسيليكون في مجموعة سياراتها الكهربائية. ومن المتوقع أن تحافظ ألمانيا على هيمنتها بمعدل نمو سنوي مركب متوقع يبلغ 48.27% من عام 2025 إلى عام 2032، مدفوعًا بسياسات الاتحاد الأوروبي مثل حزمة Fit for 55 واستثمار بقيمة 3 مليارات يورو في البنية التحتية لشحن المركبات الكهربائية.

نظرة عامة على سوق بطاريات مادة أنود السيليكون في فرنسا

بلغت قيمة سوق فرنسا 18.3 مليون دولار أمريكي في عام 2024، مدفوعةً بمصنع شركة NEO Battery Materials، الذي من المقرر أن ينتج 5000 طن من أنودات السيليكون سنويًا بحلول عام 2026. وتدعم الحوافز الحكومية، بما في ذلك الإعفاءات الضريبية لمدة 49 عامًا، نمو السوق. وشكّل قطاعا السيارات وتخزين الطاقة حصةً كبيرةً في عام 2024، مدفوعةً بمبيعات السيارات الكهربائية الفرنسية التي بلغت 600 ألف وحدة في عام 2023. ومن المتوقع أن تشهد فرنسا معدل نمو سنوي مركب بنسبة 45% بين عامي 2025 و2032، مدفوعًا بتركيزها على الطاقة المستدامة وقربها من أسواق الاتحاد الأوروبي.

نظرة عامة على سوق بطاريات مادة أنود السيليكون في المملكة المتحدة

قُدِّرت قيمة سوق المملكة المتحدة بـ 15.1 مليون دولار أمريكي في عام 2024، مدفوعةً بدورها المتنامي في سلاسل توريد السيارات الكهربائية، مع قيام شركات مثل تيسلا بإنشاء منشآت تصنيع. وشكّل قطاع السيارات أكبر حصة تطبيقية بنسبة 70% في عام 2024، مدفوعًا بالصادرات إلى الاتحاد الأوروبي. ومن المتوقع أن تشهد المملكة المتحدة معدل نمو سنوي مركب قدره 43% بين عامي 2025 و2032، مدعومةً باتفاقيات تجارية مثل خروج بريطانيا من الاتحاد الأوروبي وزيادة إنتاج السيارات الكهربائية.

حصة سوق بطاريات مادة أنود السيليكون

- إن صناعة بطاريات مادة أنود السيليكون يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أمبريوس تكنولوجيز (الولايات المتحدة)

- شركة سيلا لتقنيات النانو (الولايات المتحدة)

- مجموعة 14 للتكنولوجيا المحدودة (الولايات المتحدة)

- شركة نانوجراف (الولايات المتحدة)

- شركة إينوفيكس (الولايات المتحدة)

- شركة إينيفيت (الولايات المتحدة)

- بطارية الليثيوم كاليفورنيا (الولايات المتحدة)

- شركة سوليدون للتكنولوجيا (الولايات المتحدة)

- شركة أيونبلوكس (الولايات المتحدة)

- شركة نيو لمواد البطاريات المحدودة (كندا)

- شركة تارجراي للتكنولوجيا الدولية (كندا)

أحدث التطورات في سوق بطاريات مادة أنود السيليكون في أوروبا

- في أبريل 2025، بدأت شركة Sila Nanotechnologies تشغيل منشأة التصنيع المتطورة الخاصة بها في موسى ليك، واشنطن، والمصممة استراتيجيًا لإنتاج 10 جيجاوات ساعة من مادة أنود السيليكون عالية الأداء سنويًا بحلول عام 2026. تستفيد هذه المنشأة من الطاقة الكهرومائية المتجددة منخفضة التكلفة لضمان إنتاج مستدام وصديق للبيئة، مما يضع Sila كشركة رائدة في تكنولوجيا البطاريات القابلة للتطوير والمسؤولة بيئيًا ويدعم الطلب المتزايد على حلول المركبات الكهربائية وتخزين الطاقة في جميع أنحاء أمريكا الشمالية.

- في ديسمبر 2024، كشفت شركة Sionic Energy عن بطارية رائدة مصنوعة بالكامل من أنود السيليكون، توفر كثافة طاقة أعلى بنسبة 40% مقارنةً بالبطاريات التقليدية القائمة على الجرافيت. وقد تم دمج هذه البطارية المبتكرة في طرازات مختارة من السيارات الكهربائية الأمريكية، مما يوفر مدىً وأداءً معززين، مما يمثل إنجازًا هامًا في تسويق تقنية أنود السيليكون النقي، ويعزز دور Sionic في تطوير قدرات بطاريات السيارات الكهربائية.

- في مارس 2025، عرضت سامسونج إس دي آي بطاريتها الأسطوانية الثورية فائقة القدرة بقوة 50 أمبير، والمُزودة بأنودات سيليكون متطورة، وذلك في معرض إنترباتيري 2025، وهو معرض عالمي رائد للبطاريات. تستهدف هذه البطارية تطبيقات السيارات الكهربائية عالية الأداء، وتوفر أوقات شحن أسرع بنسبة 20%، مما يتيح دورات شحن سريعة تُعزز راحة المستهلك وتدعم انتشار السيارات الكهربائية في الأسواق التنافسية.

- في يوليو 2023، أبرمت شركة باناسونيك للطاقة اتفاقية استراتيجية طويلة الأجل مع شركة نيكسيون، المورد الرائد لمواد أنود السيليكون، لضمان توريد مستمر لأنودات السيليكون عالية الجودة لمنشأتها المتطورة لتصنيع البطاريات في كانساس. يُؤكد هذا التعاون، الذي من المقرر أن يُحسّن أداء بطاريات السيارات الكهربائية بدءًا من عام 2025، التزام باناسونيك بدمج مواد الجيل التالي لتوفير كثافة طاقة وكفاءة فائقتين في تطبيقات السيارات الكهربائية.

- في عام ٢٠٢٤، حصلت شركة NEO Battery Materials على موقع بمساحة ٨ أفدنة في وندسور، كندا، لبناء أول منشأة متخصصة لتصنيع أنود السيليكون. يهدف هذا المشروع الطموح إلى تحقيق طاقة إنتاجية سنوية تبلغ ٥٠٠٠ طن عند اكتمال مراحل التوسع، مما يضع NEO كلاعب رئيسي في سلسلة توريد البطاريات المتنامية في كندا، ويدعم أسواق السيارات الكهربائية وتخزين الطاقة في المنطقة بمواد أنود عالية الأداء مُنتجة محليًا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق بطاريات مادة أنود السيليكون في أوروبا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق بطاريات مادة أنود السيليكون في أوروبا

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق بطاريات مادة أنود السيليكون في أوروبا: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى متميزة

5.1 القوى الخمس لحمالين

5.2 المعايير التنظيمية

5.3 الاتجاهات التكنولوجية

5.4 تحليل براءات الاختراع

5.5 دراسة الحالة

5.6 تحليل سلسلة القيمة

5.7 تحليل مقارن للشركة

5.8 تحليل التسعير

6 سوق بطاريات مادة أنود السيليكون في أوروبا، حسب المكونات

6.1 نظرة عامة

6.2 إلكتروليتات الحالة الصلبة

6.3 أنود السيليكون (مع التعريف B/W SI)

6.4 الفاصل

6.5 هواة الجمع الحاليون

6.6 أنود الكبريت

6.7 آخرون

7 سوق بطاريات مادة أنود السيليكون في أوروبا، حسب المادة

7.1 نظرة عامة

7.2 SIO

7.3 SI-C

7.4 مادة الطلاء على القطب

7.5 آخرون

8 سوق بطاريات مادة أنود السيليكون في أوروبا، حسب السعة

8.1 نظرة عامة

8.2 0 – 3000 مللي أمبير

8.3 3000 – 10000 مللي أمبير في الساعة

8.4 10,000 – 60,000 مللي أمبير في الساعة

8.5 60,000 مللي أمبير فأكثر

9 سوق بطاريات مادة أنود السيليكون في أوروبا، حسب الحجم

9.1 نظرة عامة

9.2 أقل من 4 ميكرون

9.3 أكثر من 4 ميكرون

10 سوق بطاريات مادة أنود السيليكون في أوروبا، حسب نوع البطارية

10.1 نظرة عامة

10.2 أسطواني

10.3 منشوري

10.4 كيس

11 سوق بطاريات مادة أنود السيليكون في أوروبا، حسب الجهد

11.1 نظرة عامة

11.2 الجهد المنخفض

11.3 الجهد المتوسط

11.4 الجهد العالي

12 سوق بطاريات مادة أنود السيليكون في أوروبا، حسب قناة التوزيع

12.1 نظرة عامة

12.2 مباشر

12.3 غير مباشر

13 سوق بطاريات مادة أنود السيليكون في أوروبا، حسب المستخدم النهائي

13.1 نظرة عامة

13.2 السيارات

13.2.1 السيارات، حسب النوع

13.2.1.1. المركبات الكهربائية التي تعمل بالبطارية (BEVS)

13.2.1.2. المركبات الكهربائية الهجينة القابلة للشحن (PHEVS)

13.2.1.3. المركبات الكهربائية الهجينة (HEVS)

13.2.1.4. الدراجات الكهربائية

13.2.2 المواد، حسب النوع

13.2.2.1. إلكتروليتات الحالة الصلبة

13.2.2.2. أنود السيليكون (مع التعريف B/W SI)

13.2.2.3. SIO

13.2.2.4. SI-C

13.2.2.5. مادة الطلاء على القطب الكهربائي

13.2.2.6. فاصل

13.2.2.7. هواة الجمع الحاليون

13.2.2.8. أنود الكبريت

13.2.2.9. آخرون

13.3 الإلكترونيات الاستهلاكية

13.3.1 الإلكترونيات الاستهلاكية، حسب النوع

13.3.1.1. هواتف محمولة بتقنية 3G/4G

13.3.1.2. أجهزة الكمبيوتر المحمولة

13.3.1.3. أقراص

13.3.1.4. MP4

13.3.1.5. الكاميرات الرقمية

13.3.1.6. أجهزة إلكترونية أخرى

13.3.2 المواد، حسب النوع

13.3.2.1. إلكتروليتات الحالة الصلبة

13.3.2.2. أنود السيليكون (مع التعريف B/W SI)

13.3.2.3. SIO

13.3.2.4. SI-C

13.3.2.5. مادة الطلاء على القطب الكهربائي

13.3.2.6. فاصل

13.3.2.7. هواة الجمع الحاليون

13.3.2.8. أنود الكبريت

13.3.2.9. آخرون

13.4 الصناعية

13.4.1 المواد، حسب النوع

13.4.1.1. إلكتروليتات الحالة الصلبة

13.4.1.2. أنود السيليكون (مع رمز التعريف B/W SI)

13.4.1.3. SIO

13.4.1.4. SI-C

13.4.1.5. مادة الطلاء على القطب الكهربائي

13.4.1.6. فاصل

13.4.1.7. هواة الجمع الحاليون

13.4.1.8. أنود الكبريت

13.4.1.9. آخرون

13.5 الشبكة والطاقة المتجددة

13.5.1 المواد، حسب النوع

13.5.1.1. إلكتروليتات الحالة الصلبة

13.5.1.2. أنود السيليكون (مع رمز التعريف B/W SI)

13.5.1.3. SIO

13.5.1.4. SI-C

13.5.1.5. مادة الطلاء على القطب الكهربائي

13.5.1.6. فاصل

13.5.1.7. هواة الجمع الحاليون

13.5.1.8. أنود الكبريت

13.5.1.9. آخرون

14 سوق بطاريات مادة أنود السيليكون في أوروبا، حسب المنطقة الجغرافية

سوق بطاريات مادة أنود السيليكون في أوروبا (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

14.1 أوروبا

14.1.1 ألمانيا

14.1.2 فرنسا

14.1.3 المملكة المتحدة

14.1.4 إيطاليا

14.1.5 إسبانيا

14.1.6 روسيا

14.1.7 تركيا

14.1.8 بلجيكا

14.1.9 هولندا

14.1.10 النرويج

14.1.11 فنلندا

14.1.12 سويسرا

14.1.13 الدنمارك

14.1.14 السويد

14.1.15 بولندا

14.1.16 بقية أوروبا

14.2 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

15 سوق بطاريات مادة أنود السيليكون في أوروبا، مشهد الشركة

15.1 تحليل أسهم الشركة: أوروبا

15.2 عمليات الدمج والاستحواذ

15.3 تطوير المنتجات الجديدة والموافقات عليها

15.4 التوسعات

15.5 التغييرات التنظيمية

15.6 الشراكة والتطورات الاستراتيجية الأخرى

16 سوق بطاريات مادة أنود السيليكون الأوروبية، تحليل SWOT وDBMR

17 سوق بطاريات مادة أنود السيليكون في أوروبا، نبذة عن الشركة

17.1 تقنيات ليدنجار

17.1.1 لمحة عامة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 التواجد الجغرافي

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 شركة نيكسيون® المحدودة.

17.2.1 لمحة عامة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 التواجد الجغرافي

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 هواوي

17.3.1 لمحة عامة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 التواجد الجغرافي

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 شركة سيلا لتقنيات النانو

17.4.1 لمحة عامة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 التواجد الجغرافي

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 تارجراي

17.5.1 لمحة عامة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 التواجد الجغرافي

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 شركة إنوير لتقنيات الطاقة

17.6.1 لمحة عامة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 التواجد الجغرافي

17.6.4 محفظة المنتجات

17.6.5 التطورات الأخيرة

17.7 شركة نانوكسبلور

17.7.1 لمحة عامة عن الشركة

17.7.2 تحليل الإيرادات

17.7.3 التواجد الجغرافي

17.7.4 محفظة المنتجات

17.7.5 التطورات الأخيرة

17.8 إي-ماجي

17.8.1 لمحة عامة عن الشركة

17.8.2 تحليل الإيرادات

17.8.3 التواجد الجغرافي

17.8.4 محفظة المنتجات

17.8.5 التطورات الأخيرة

بطارية ليثيوم كاليفورنيا 17.9

17.9.1 لمحة عامة عن الشركة

17.9.2 تحليل الإيرادات

17.9.3 التواجد الجغرافي

17.9.4 محفظة المنتجات

17.9.5 التطورات الأخيرة

17.1 تقنيات المجموعة 14

17.10.1 لمحة عامة عن الشركة

17.10.2 تحليل الإيرادات

17.10.3 التواجد الجغرافي

17.10.4 محفظة المنتجات

17.10.5 التطورات الأخيرة

17.11 إلكيم آسا

17.11.1 لمحة عامة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 التواجد الجغرافي

17.11.4 محفظة المنتجات

17.11.5 التطورات الأخيرة

17.12 CENATE AS

17.12.1 لمحة عامة عن الشركة

17.12.2 تحليل الإيرادات

17.12.3 التواجد الجغرافي

17.12.4 محفظة المنتجات

17.12.5 التطورات الأخيرة

17.13 ألكيجين

17.13.1 لمحة عامة عن الشركة

17.13.2 تحليل الإيرادات

17.13.3 التواجد الجغرافي

17.13.4 محفظة المنتجات

17.13.5 التطورات الأخيرة

17.14 يونيفراكس

17.14.1 لمحة عامة عن الشركة

17.14.2 تحليل الإيرادات

17.14.3 التواجد الجغرافي

17.14.4 محفظة المنتجات

17.14.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 الخاتمة

19 استبيان

20 تقريرًا ذات صلة

21 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.