Global Abdominal Pain Drugs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

89.39 Billion

USD

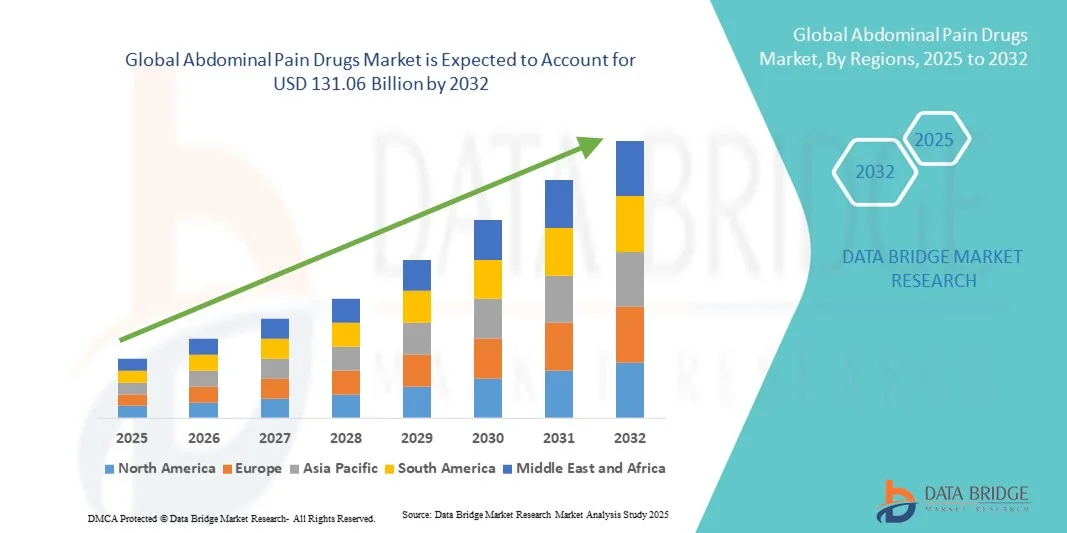

131.06 Billion

2024

2032

USD

89.39 Billion

USD

131.06 Billion

2024

2032

| 2025 –2032 | |

| USD 89.39 Billion | |

| USD 131.06 Billion | |

| % | |

|

تجزئة سوق أدوية آلام البطن العالمية، حسب مسببات الألم (تقلصات، قرحة، غازات، انتفاخ، وغيرها)، نوع الدواء (ماركة، واسم تجاري)، العضو (كبد، معدة، مرارة، زائدة دودية، كلى، وغيرها)، نوع الألم (موضعي، شبيه بالتقلصات، ومغص)، المستخدم النهائي (مستشفيات، عيادات، صيدليات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق أدوية آلام البطن

- تم تقييم حجم سوق أدوية آلام البطن العالمية بـ 89.39 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 131.06 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.90٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لاضطرابات الجهاز الهضمي، ومتلازمة القولون العصبي (IBS)، وغيرها من الحالات المرتبطة بألم البطن، مما يؤدي إلى زيادة الطلب على خيارات العلاج الفعالة

- علاوة على ذلك، فإن تزايد وعي المرضى، وتطوير تركيبات دوائية جديدة، والاعتماد المتزايد على الأدوية التي تُصرف بوصفة طبية أو بدونها، يُرسّخ دور أدوية آلام البطن كقطاع حيوي في علاجات الجهاز الهضمي. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول أدوية آلام البطن، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أدوية آلام البطن

- تُعد أدوية آلام البطن، التي توفر راحة علاجية لحالات مثل متلازمة القولون العصبي والقرحة واضطرابات الجهاز الهضمي، مكونات حيوية بشكل متزايد في الرعاية الصحية الحديثة بسبب الانتشار المتزايد لمشاكل الجهاز الهضمي والوعي المتزايد بصحة الجهاز الهضمي والتقدم في تركيبات الأدوية.

- الطلب المتزايد على أدوية آلام البطن مدفوع في المقام الأول بالزيادة في حالات أمراض الجهاز الهضمي، ونفقات الرعاية الصحية المتزايدة، وتفضيل المرضى المتزايد للعلاجات الفعالة والسريعة المفعول

- سيطرت أمريكا الشمالية على سوق أدوية آلام البطن بأكبر حصة إيرادات بلغت 40.5% في عام 2024، وتميزت بمعدلات تشخيص عالية وبنية تحتية متقدمة للرعاية الصحية وحضور قوي من اللاعبين الرئيسيين في مجال الأدوية، حيث شهدت الولايات المتحدة نموًا كبيرًا في وصفات أدوية آلام البطن مدفوعة بالتركيبات المبتكرة والاعتماد المتزايد على الأدوية التي لا تستلزم وصفة طبية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أدوية آلام البطن خلال الفترة المتوقعة، وذلك بسبب التوسع الحضري المتزايد، والوعي المتزايد بصحة الجهاز الهضمي، وتوسيع نطاق الوصول إلى خدمات الرعاية الصحية.

- استحوذ قطاع الأدوية ذات العلامات التجارية على أكبر حصة من إيرادات السوق بنسبة 64.2% في عام 2024، وذلك بسبب التعرف القوي على العلامة التجارية وحماية براءات الاختراع وتفضيل الأطباء للعلاجات التي تم التحقق من صحتها سريريًا.

نطاق التقرير وتقسيم سوق أدوية آلام البطن

|

صفات |

رؤى رئيسية حول سوق أدوية آلام البطن |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أدوية آلام البطن

راحة مُحسَّنة من خلال الذكاء الاصطناعي والطب الشخصي

- من الاتجاهات المهمة والمتسارعة في سوق أدوية آلام البطن العالمية دمج الذكاء الاصطناعي وأساليب العلاج الشخصية القائمة على البيانات. يُحسّن هذا الدمج بين التقنيات رعاية المرضى بشكل كبير من خلال تمكين التشخيص الدقيق وتحسين العلاج ومراقبة حالات آلام البطن.

- على سبيل المثال، يتم اعتماد أدوات دعم القرار السريري القائمة على الذكاء الاصطناعي بشكل متزايد من قبل مقدمي الرعاية الصحية لتحليل بيانات المرضى، والتنبؤ باستجابات العلاج، وتخصيص وصفات الأدوية لتلبية الاحتياجات الفردية، وبالتالي تحسين الفعالية والحد من الآثار السلبية.

- يُسهّل دمج الذكاء الاصطناعي في تطوير أدوية آلام البطن اكتشاف الأدوية بشكل أسرع من خلال تحليل مجموعات البيانات الضخمة، وتحديد المركبات الواعدة، وتسريع تصميم التجارب السريرية. علاوة على ذلك، تُساعد منصات الصحة الرقمية المُدمجة بالذكاء الاصطناعي المرضى على تتبع الأعراض، والالتزام بالعلاج، ونتائج العلاج، مما يُمكّن الأطباء من اتخاذ الإجراءات اللازمة في الوقت المناسب.

- يضمن التركيز المتزايد على الطب الشخصي أن علاجات آلام البطن لم تعد "مناسبة للجميع"، بل تتكيف مع السمات الجينية والأيضية ونمط الحياة لدى المرضى. يُعيد هذا التوجه تشكيل توقعات المرضى لنتائج العلاج، ويدفع شركات الأدوية إلى الاستثمار في الحلول المدعومة بالذكاء الاصطناعي.

- ونتيجة لذلك، يتعاون كبار اللاعبين في السوق مع شركات الصحة الرقمية والذكاء الاصطناعي لإنشاء أنظمة علاجية شاملة تجمع بين العلاج الدوائي وإدارة الأعراض الذكية والرعاية التنبؤية.

- يتزايد الطلب على أدوية آلام البطن التي توفر تكاملاً سلسًا مع المنصات التي تعتمد على الذكاء الاصطناعي وأساليب الطب الشخصي بسرعة عبر أنظمة الرعاية الصحية العالمية، حيث يضع المرضى والمقدمون الأولوية بشكل متزايد للراحة والدقة وتحسين نوعية الحياة.

ديناميكيات سوق أدوية آلام البطن

سائق

الحاجة المتزايدة بسبب ارتفاع معدل انتشار اضطرابات الجهاز الهضمي

- إن الانتشار المتزايد لاضطرابات الجهاز الهضمي مثل متلازمة القولون العصبي (IBS)، والقرحة الهضمية، والتهاب المعدة، ومرض التهاب الأمعاء هو محرك مهم للطلب المتزايد على أدوية آلام البطن

- على سبيل المثال، في عام ٢٠٢٤، أفادت المنظمة العالمية لأمراض الجهاز الهضمي (WGO) بارتفاع مطرد في حالات متلازمة القولون العصبي في كل من المناطق المتقدمة والنامية، مما يؤكد الحاجة الطبية المتزايدة إلى حلول فعالة لإدارة آلام البطن. ومن المتوقع أن تدفع هذه الاتجاهات نمو صناعة أدوية آلام البطن خلال الفترة المتوقعة.

- مع تزايد الوعي الصحي، يسعى المرضى إلى خيارات علاجية متقدمة لا تقتصر على تخفيف الألم فحسب، بل تعالج أيضًا الأسباب الكامنة وراءه. وتشهد الأدوية التي تحتوي على خصائص مضادة للتشنج ومسكنة للألم ومضادة للحموضة إقبالًا متزايدًا من الأطباء نظرًا لفعاليتها.

- علاوة على ذلك، فإن النمو السكاني لكبار السن، الذين هم أكثر عرضة للإصابة باضطرابات الجهاز الهضمي، إلى جانب زيادة الإنفاق على الرعاية الصحية في الاقتصادات الناشئة، يعمل على تغذية توسع السوق

- إن سهولة الحصول على بعض أدوية آلام البطن دون وصفة طبية، إلى جانب الارتفاع في العلاجات المتقدمة القائمة على الوصفات الطبية، تعمل على تعزيز التبني في كل من الأسواق المتقدمة والنامية

ضبط النفس/التحدي

مخاوف بشأن الآثار الجانبية وتكاليف العلاج المرتفعة

- تُشكّل المخاوف المُحيطة بالآثار الجانبية المُحتملة لأدوية آلام البطن تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. غالبًا ما ترتبط أدوية مثل مضادات التشنج، والأفيونيات، وبعض مضادات الالتهاب غير الستيرويدية بآثار جانبية تتراوح بين الخفيفة (النعاس، الإمساك) والشديدة (الإدمان، نزيف الجهاز الهضمي)، مما يُثير قلق المرضى ومُقدمي الرعاية الصحية.

- على سبيل المثال، سلطت الدراسات السريرية الضوء على المخاطر المرتبطة بالاستخدام طويل الأمد للأفيونيات ومضادات الالتهاب غير الستيرويدية لإدارة آلام البطن، مما يجعل بعض الأطباء حذرين في وصفها.

- إن معالجة هذه المخاوف المتعلقة بالسلامة من خلال تطوير تركيبات أكثر أمانًا، وتحسين مراقبة المرضى، والتوعية بشأن استخدام الأدوية أمرٌ بالغ الأهمية لبناء الثقة بين المرضى والأطباء. إضافةً إلى ذلك، فإن التكلفة المرتفعة نسبيًا للعلاجات الدوائية المتقدمة مقارنةً بالبدائل الجنيسة قد تُشكل عائقًا أمام تبنيها في الأسواق الحساسة للسعر.

- في حين أن القدرة على تحمل تكاليف أدوية آلام البطن العامة قد زادت من إمكانية الوصول إليها في المناطق ذات الدخل المنخفض، فإن التركيبات المتميزة التي تقدم راحة أسرع أو أكثر استهدافًا غالبًا ما تأتي بسعر أعلى، مما يحد من الإقبال عليها بين المرضى المهتمين بالميزانية.

- إن التغلب على هذه التحديات من خلال البحث والتطوير المبتكر واستراتيجيات التسعير المعقولة وحملات التوعية المتزايدة سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق

نطاق سوق أدوية آلام البطن

يتم تقسيم السوق على أساس سبب الألم ونوع الدواء والعضو ونوع الألم والاستخدام النهائي

- حسب سبب الألم

بناءً على سبب الألم، يُقسّم سوق أدوية آلام البطن إلى تقلصات، وقرحة، وغازات، وانتفاخ، وغيرها. وقد هيمن قطاع التقلصات على أكبر حصة من إيرادات السوق بنسبة 38.5% في عام 2024، مدفوعًا بالانتشار الواسع لمتلازمة القولون العصبي (IBS)، وتشنجات الجهاز الهضمي، وآلام البطن المرتبطة بالدورة الشهرية، وهي من بين أكثر أسباب آلام البطن شيوعًا في جميع أنحاء العالم. ويفضل المرضى بشكل متزايد الأدوية المضادة للتقلصات والمسكنات التي توفر راحة سريعة وفعالة. ويساهم ارتفاع زيارات العيادات الخارجية، وارتفاع وصفات الأطباء، والتوافر الواسع للأدوية التي تُصرف بوصفة طبية أو بدونها في هيمنة إيرادات هذا القطاع. كما أن الاستثمارات القوية في البحث والتطوير في تركيبات جديدة وعلاجات ممتدة المفعول تُعزز جاذبية قطاع التقلصات. ويؤدي تزايد الوعي بالتأثير السلبي للتقلصات غير المعالجة على جودة الحياة إلى زيادة الطلب. وكثيرًا ما يوصي مقدمو الرعاية الصحية بأدوية متخصصة تستهدف تقلصات البطن، مما يضمن استمرارية اعتمادها. علاوة على ذلك، يستفيد هذا القطاع من استراتيجيات تسويقية فعّالة لشركات الأدوية الرائدة، مع التركيز على الفعالية والسلامة. كما أدى التوسع العمراني، وتغير العادات الغذائية، ومشاكل الجهاز الهضمي المرتبطة بالتوتر، إلى زيادة الطلب على العلاجات المُخصصة للتقلصات. وتُعزز وصفات المستشفيات والعيادات، بالإضافة إلى سهولة الحصول على الأدوية التي تُصرف دون وصفة طبية، ريادة هذا القطاع في السوق.

في المقابل، من المتوقع أن يشهد قطاع الانتفاخ أسرع معدل نمو سنوي مركب بنسبة 7.9% بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار اضطرابات الجهاز الهضمي الوظيفية ومشاكل الجهاز الهضمي المرتبطة بنمط الحياة والتي تساهم في الانتفاخ. ويتزايد اعتماد المستهلكين على البروبيوتيك والإنزيمات الهضمية وغيرها من العلاجات المصممة خصيصًا لتخفيف الانتفاخ. كما أن توافر الأدوية التي تُصرف دون وصفة طبية وسهولة العلاج الذاتي يعززان من اعتماد هذه العلاجات. وتُطلق شركات الأدوية تركيبات دوائية مبتكرة تستهدف أعراض الانتفاخ بفعالية مُعززة وتخفيفًا أسرع. وتُعزز حملات التوعية وبرامج التدخل في نمط الحياة معرفة المرضى بكيفية إدارة الانتفاخ. كما يستفيد هذا القطاع من التركيز المتزايد على صحة الجهاز الهضمي وحلول صحة الأمعاء الشاملة. ويُحسّن توسع شبكات صيدليات التجزئة وخدمات توصيل الأدوية عبر الإنترنت من إمكانية الوصول. وتشهد الأسواق الناشئة ارتفاعًا في حالات الانتفاخ بسبب التغيرات الغذائية والتوتر، مما يُتيح فرصًا للنمو. ويُوصي الأطباء بالعلاجات الوقائية والعلاجية على حد سواء، مما يُعزز من اعتماد هذه العلاجات. ويُكمل إطلاق العلاجات المُركبة التي تُعالج أعراض الجهاز الهضمي المتعددة نمو هذا القطاع. يساهم تنامي البحث في مجال تعديل ميكروبيوم الأمعاء في زيادة الطلب. ومن المتوقع أن يستمر هذا النمو السريع مع تزايد تفضيل المرضى للحلول المريحة والفعالة.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق أدوية آلام البطن إلى أدوية ذات علامات تجارية وأدوية عامة. وقد شكّل قطاع الأدوية ذات العلامات التجارية أكبر حصة من إيرادات السوق بنسبة 64.2% في عام 2024، بفضل الشهرة القوية للعلامة التجارية، وحماية براءات الاختراع، وتفضيل الأطباء للعلاجات المُعتمدة سريريًا. وتُعتبر أدوية آلام البطن ذات العلامات التجارية ذات جودة أعلى، مما يُحسّن من التزام المرضى وثقتهم. وتُواصل شركات الأدوية الكبرى الاستثمار بكثافة في البحث والتطوير والتسويق، مما يُعزز ريادة هذا القطاع. وتستفيد الأدوية ذات العلامات التجارية من تنوع أشكال التوصيل، بما في ذلك الأقراص والكبسولات والمعلقات السائلة. وغالبًا ما تُفضّل المستشفيات والعيادات وصف تركيبات ذات علامات تجارية، مما يُعزز حصتها السوقية. وتدعم التركيبات المُطوّرة ذات الفعالية المُحسّنة والآثار الجانبية الأقل اعتماد هذه الأدوية. وتُحافظ الموافقات التنظيمية للمنتجات المبتكرة على حصريتها، مما يُحافظ على هيمنة الإيرادات. وتُركّز برامج التوعية التي تُقدّمها الشركات المُصنّعة على الفوائد العلاجية، مما يُعزز الولاء للعلامة التجارية. وتُعدّ فئات السكان الحضرية وذوي الدخل المرتفع من أبرز مُتبنّي العلاجات ذات العلامات التجارية. تساهم توصيات الأطباء، والتغطية التأمينية، وتوافر الأدوية في صيدليات المستشفيات في ازدهار المبيعات. تهيمن الأدوية ذات العلامات التجارية على الأسواق المتقدمة، مما يضمن تدفقًا ثابتًا للإيرادات.

في المقابل، من المتوقع أن يُسجل قطاع الأدوية الجنيسة أسرع معدل نمو سنوي مركب بنسبة 8.6% بين عامي 2025 و2032، مدفوعًا في المقام الأول بفعالية التكلفة، وزيادة فترات انتهاء صلاحية براءات الاختراع، وزيادة القبول في الأسواق الناشئة والمتقدمة. تُشجع المبادرات الحكومية لضبط تكاليف الرعاية الصحية على تبني الأدوية الجنيسة. يُفضل المرضى في الأسواق الحساسة للأسعار الأدوية الجنيسة كبدائل ميسورة التكلفة دون المساس بفعاليتها. يدعم توسيع القدرة التصنيعية في مناطق آسيا والمحيط الهادئ العرض العالمي. تُبسط المسارات التنظيمية لموافقات التكافؤ الحيوي دخول السوق. تستفيد الأدوية الجنيسة من توافرها بدون وصفة طبية وزيادة توصيات الأطباء. يُساهم ارتفاع الإنفاق على الرعاية الصحية والتركيز على العلاجات بأسعار معقولة في النمو. تُسهل صيدليات التجزئة ومنصات الأدوية عبر الإنترنت الوصول إلى خيارات الأدوية الجنيسة. تُسلط الحملات التسويقية التي تُجريها شركات تصنيع الأدوية الجنيسة الضوء على السلامة والجودة والقدرة على تحمل التكاليف. يدعم الطلب المتزايد في حالات آلام البطن المزمنة النمو المستدام. تُعزز العلاجات المركبة في الأشكال الجنيسة من تبني الأدوية. من المتوقع أن تشهد الأسواق الناشئة توسعًا كبيرًا بفضل عوامل سهولة الوصول والقدرة على تحمل التكاليف.

- بواسطة العضو

بناءً على العضو، يُقسّم سوق أدوية آلام البطن إلى الكبد، والمعدة، والمرارة، والزائدة الدودية، والكلى، وغيرها. هيمن قطاع المعدة على السوق محققًا أكبر حصة إيرادات بلغت 41.3% في عام 2024، نظرًا لانتشار أمراض المعدة، مثل التهاب المعدة والقرحة وآلام البطن الناتجة عن الحموضة. يضمن الطلب على مثبطات مضخة البروتون، ومضادات الحموضة، والأدوية الوقائية للمعدة مساهمة قوية في الإيرادات. تُسهم عوامل نمط الحياة، بما في ذلك العادات الغذائية السيئة، واستهلاك الكحول، والإصابة بالبكتيريا الحلزونية البوابية، بشكل كبير في زيادة الطلب. تُعدّ المستشفيات والعيادات مراكز رئيسية لوصف العلاجات المُخصصة للمعدة. تُهيمن الأدوية ذات العلامات التجارية ذات الفعالية المُثبتة في علاج اضطرابات المعدة على الوصفات الطبية. يُعزز وعي الأطباء وإرشادات العلاج ريادة هذا القطاع. يُدعم الابتكار المُستمر في تركيبات سريعة المفعول وممتدة المفعول اعتماد هذه الأدوية. يُساهم سكان المناطق الحضرية ذوو أنماط الحياة المُزدحمة في ارتفاع معدل انتشار هذه الأدوية. يضمن توافر الأدوية الموصوفة والأدوية التي تُصرف بدون وصفة طبية سهولة الوصول إليها. يُتيح ارتفاع نفقات الرعاية الصحية تغطية علاجية أفضل. ثقة المستهلك في فعالية تخفيف الأعراض تعزز مكانته في السوق. تُبرز حملات التسويق والتوعية المنتظمة التي تُنظمها شركات الأدوية الفوائد العلاجية، مما يُحافظ على هيمنتها.

في المقابل، من المتوقع أن يُسجل قطاع الكبد أسرع معدل نمو سنوي مركب بنسبة 7.4% بين عامي 2025 و2032، مدفوعًا بتزايد حالات المضاعفات المرتبطة بالكبد، بما في ذلك التهاب الكبد، ومرض الكبد الدهني، وتليف الكبد المسبب لآلام البطن. تُطوّر شركات الأدوية علاجات وقائية للكبد وعلاجات مُخصصة للكبد لتلبية الطلب المتزايد. يُعزز التشخيص المبكر والفحص الدوري الإقبال على العلاج. يتزايد الوعي بصحة الكبد والرعاية الوقائية عالميًا. تُروّج العيادات والمستشفيات لعلاجات تُعالج أعراض الكبد غير المريحة. تُعزز تركيبات الأدوية المبتكرة ذات الفعالية والسلامة المُحسّنة من الإقبال على استخدامها. تُزيد أمراض الكبد المرتبطة بنمط الحياة، مثل تلف الكبد الناجم عن الكحول، من عدد المرضى. يدعم توسيع البنية التحتية للرعاية الصحية في الأسواق الناشئة النمو السريع. تُسرّع الأبحاث في مجال أمراض الكبد من إطلاق المنتجات الجديدة. تُعزز التغطية التأمينية لعلاجات الكبد القدرة على تحمل تكاليف العلاج. تكتسب الأدوية الجنيسة المُخصصة للكبد زخمًا في المناطق ذات التكلفة المنخفضة. تُثقف الحملات الرقمية المرضى حول صحة الكبد، مما يُعزز الإقبال على استخدامها.

- حسب نوع الألم

بناءً على نوع الألم، يُقسّم سوق أدوية آلام البطن إلى أدوية موضعية، وأدوية شبيهة بالتقلصات، وأدوية تسبب المغص. وقد استحوذ قطاع الألم الموضعي على أكبر حصة من الإيرادات بنسبة 44.6% في عام 2024، حيث يُبلّغ عن آلام البطن الموضعية بشكل متكرر في البيئات السريرية، وغالبًا ما ترتبط بالتهاب الزائدة الدودية، وحصوات المرارة، واضطرابات الكلى. ويعزز التوافر الواسع للمسكنات الموجهة والعلاجات الخاصة بكل حالة ريادة هذا القطاع. ويُفضّل الأطباء وصف خيارات علاجية دقيقة لإدارة الألم الموضعي بفعالية. ولا تزال المستشفيات والعيادات مراكز علاجية رئيسية. وتُهيمن الأدوية ذات العلامات التجارية المُثبتة الفعالية على الوصفات الطبية. ويستفيد هذا القطاع من امتثال المرضى العالي بفضل إدارة الأعراض بشكل متوقع. كما يُعزز توافر التركيبات طويلة المفعول وسريعة المفعول من اعتمادها. وتُحفّز المناطق الحضرية وسكان الدخل المرتفع الطلب القوي. ويُعزز الوعي بالمضاعفات الناجمة عن الألم الموضعي غير المُعالج الإقبال على العلاج. وتُركّز الحملات التسويقية على التخفيف السريع للأعراض. وتُكمّل خيارات الأدوية التي تُصرف بدون وصفة طبية وصفات المستشفيات، مما يدعم الإيرادات. يركز البحث والابتكار على التوصل إلى صيغ أفضل، والحفاظ على هيمنة القطاع.

على النقيض من ذلك، من المتوقع أن ينمو قطاع آلام المغص بأسرع معدل نمو سنوي مركب قدره 8.1% بين عامي 2025 و2032، مدفوعًا بتزايد حالات حصوات الكلى والمرارة ومغص الرضع، مما يؤدي إلى آلام بطنية شديدة متقطعة. يحتاج المرضى إلى مسكنات سريعة المفعول وعلاجات مركبة لإدارة النوبات المفاجئة. تركز المستشفيات والعيادات والصيدليات على توفير علاجات متاحة. تتزايد توصيات الأطباء للإدارة الفعالة لآلام المغص. تساهم كل من تركيبات الأدوية التي تُصرف بدون وصفة طبية والوصفات الطبية في تبنيها. تعزز أنظمة توصيل الأدوية المبتكرة الفعالية العلاجية. تُثقف حملات التوعية مقدمي الرعاية والمرضى حول إدارة الأعراض. تشهد الأسواق الناشئة انتشارًا أعلى بسبب عوامل نمط الحياة والنظام الغذائي. تتزايد جهود البحث والتطوير لتوفير خيارات تخفيف أكثر أمانًا وسرعة. يدفع تفضيل المرضى للسيطرة السريعة على الأعراض الطلب المستمر. يُحسّن توسع سلاسل الصيدليات ومنصات التوصيل الرقمية من إمكانية الوصول. بشكل عام، يكتسب هذا القطاع زخمًا سريعًا بفضل زيادة الوعي والتبني السريري.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أدوية آلام البطن إلى مستشفيات وعيادات وصيدليات وغيرها. هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 46.7% في عام 2024، حيث تُعدّ المستشفيات مراكز رئيسية للتشخيص والوصفات الطبية والعلاج الحاد لحالات آلام البطن. يضمن وجود أطباء متخصصين في أمراض الجهاز الهضمي، وأدوات تشخيص متطورة، وصيدليات مستشفيات استمرار الطلب. تُقدّم الأدوية ذات العلامات التجارية والتركيبات المتطورة بشكل أكثر تواترًا في المستشفيات. تشهد مستشفيات المدن إقبالًا متزايدًا من المرضى، مما يعزز مكانة هذا القطاع في السوق. تدعم برامج التوعية وتوصيات المستشفيات الوصفات الطبية التي يُشرف عليها الأطباء. تُحفّز حالات آلام البطن الحادة والمزمنة الاستخدام المستدام للأدوية في المستشفيات. كما تلعب صيدليات المستشفيات دورًا هامًا في توزيع الأدوية. يُعزز دمج بروتوكولات العلاج الجديدة اعتماد هذه الأدوية. تُسهّل التغطية التأمينية زيادة الاستخدام. تُساهم ثقة المرضى بالعلاجات التي تُوصي بها المستشفيات في تعزيز هيمنتها على السوق. يُعزز الابتكار المستمر في العلاجات المُوجّهة للمستشفيات ريادة هذا القطاع.

على العكس من ذلك، من المتوقع أن يسجل قطاع الصيدليات أسرع معدل نمو سنوي مركب بنسبة 7.6% من عام 2025 إلى عام 2032، مدفوعًا بالاتجاه المتزايد نحو التطبيب الذاتي، وارتفاع مبيعات الأدوية التي تُصرف دون وصفة طبية، وتوسع شبكات الصيدليات بالتجزئة في الأسواق الناشئة. تعمل منصات الصيدليات عبر الإنترنت على زيادة إمكانية الوصول، لا سيما لحالات آلام البطن المتكررة أو الخفيفة. تكتسب الأدوية الجنيسة تفضيلًا نظرًا لأسعارها المعقولة. تدعم حملات التوعية التي يقوم بها الصيادلة ومنصات الرعاية الصحية الرقمية تبني هذه الأدوية. تشجع سهولة الشراء الفوري على الاستخدام المتكرر. يتم تخزين العلاجات المركبة والتركيبات الأحدث بشكل متزايد في منافذ البيع بالتجزئة. يساهم التوسع الحضري وتوسع سلاسل الصيدليات في النمو. تدفع حالات آلام البطن المرتبطة بنمط الحياة الطلب المتكرر. يعتمد المرضى بشكل متزايد على الصيدليات للحصول على العلاج الأولي. يضمن التكامل التكنولوجي في عمليات الصيدليات التوزيع الفعال. بشكل عام، من المتوقع أن ينمو هذا القطاع بسرعة نظرًا لعوامل إمكانية الوصول والقدرة على تحمل التكاليف والراحة.

تحليل إقليمي لسوق أدوية آلام البطن

- سيطرت أمريكا الشمالية على سوق أدوية آلام البطن بأكبر حصة إيرادات بلغت 40.5٪ في عام 2024، والتي تميزت بمعدلات تشخيص عالية وبنية تحتية متقدمة للرعاية الصحية ووجود قوي للاعبين الرئيسيين في مجال الأدوية

- شهدت الأسواق نموًا كبيرًا في وصفات أدوية آلام البطن، مدفوعةً بالتركيبات المبتكرة والاعتماد المتزايد على الأدوية المتاحة دون وصفة طبية

- إن زيادة الوعي بين مقدمي الرعاية الصحية والمرضى حول الإدارة الفعالة لآلام البطن، إلى جانب المبادرات الحكومية لتعزيز إمكانية الوصول إلى الرعاية الصحية، دعمت بشكل أكبر توسع السوق في المنطقة

نظرة عامة على سوق أدوية آلام البطن في الولايات المتحدة

استحوذ سوق أدوية آلام البطن في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بالإقبال السريع على تركيبات الأدوية الجديدة والتركيز المتزايد على صحة الجهاز الهضمي. ويسعى المستهلكون بشكل متزايد إلى إيجاد علاجات فعالة لحالات آلام البطن الحادة والمزمنة، مما يعزز الطلب على الأدوية الموصوفة وغير الموصوفة. علاوة على ذلك، يُسهم البحث والتطوير المستمر، إلى جانب توافر علاجات مبتكرة تستهدف أسبابًا متعددة لآلام البطن، بشكل كبير في نمو السوق.

نظرة عامة على سوق أدوية آلام البطن في أوروبا

من المتوقع أن يشهد سوق أدوية آلام البطن في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع معدل انتشار اضطرابات الجهاز الهضمي وشيخوخة السكان وزيادة احتمالية الإصابة بآلام البطن. ويعزز نمو السوق ازدياد الوعي بالتشخيص المبكر وخيارات العلاج، إلى جانب التطورات في أنظمة توصيل الأدوية والبنية التحتية للرعاية الصحية. كما يستفيد السوق من الأطر التنظيمية القوية التي تضمن سلامة وفعالية أدوية آلام البطن، إلى جانب الإقبال القوي عليها في المستشفيات والعيادات والصيدليات.

نظرة عامة على سوق أدوية آلام البطن في المملكة المتحدة

من المتوقع أن ينمو سوق أدوية آلام البطن في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد وعي المرضى بصحة الجهاز الهضمي والتركيز الكبير على الرعاية الوقائية. ويساهم تزايد حالات اضطرابات البطن الوظيفية، إلى جانب ارتفاع معدل استخدام الأدوية التي تُصرف دون وصفة طبية، في تعزيز نمو السوق. كما أن سياسات الرعاية الصحية التي تشجع على التشخيص والعلاج في الوقت المناسب، إلى جانب سهولة الوصول إلى العلاجات المبتكرة، تُواصل دعم توسع السوق في المملكة المتحدة.

نظرة عامة على سوق أدوية آلام البطن في ألمانيا

من المتوقع أن يشهد سوق أدوية آلام البطن في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد انتشار اضطرابات الجهاز الهضمي، وارتفاع نفقات الرعاية الصحية، ومبادرات البحث القوية في قطاع الأدوية. ويعزز تركيز ألمانيا على العلاجات الطبية المتقدمة والرعاية التي تركز على المريض اعتماد أدوية فعالة لآلام البطن، سواءً بوصفة طبية أو بدون وصفة طبية. كما أن وجود شركات أدوية راسخة، إلى جانب الدعم الحكومي للابتكار في مجال الرعاية الصحية، يعزز نمو السوق.

نظرة عامة على سوق أدوية آلام البطن في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أدوية آلام البطن في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بالتوسع الحضري المتزايد، وتنامي الوعي بصحة الجهاز الهضمي، وتوسيع نطاق الوصول إلى خدمات الرعاية الصحية في دول مثل الصين واليابان والهند. ويساهم ارتفاع الدخل المتاح والتحسينات في البنية التحتية للرعاية الصحية في تسهيل توافر أدوية آلام البطن واعتمادها. علاوة على ذلك، تُسرّع المبادرات الحكومية الرامية إلى تعزيز إمكانية الوصول إلى الرعاية الصحية، ووجود شركات الأدوية المحلية والدولية، من نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق أدوية آلام البطن في اليابان

يشهد سوق أدوية آلام البطن في اليابان نموًا متزايدًا بفضل معايير الرعاية الصحية العالية في البلاد، والتركيز المتزايد على الرعاية الوقائية، وارتفاع معدلات الشيخوخة بين السكان المعرضين لاضطرابات الجهاز الهضمي. ويتزايد الطلب على خيارات العلاج الفعالة، بما في ذلك تركيبات الأدوية المتطورة. إضافةً إلى ذلك، يدعم انتشار الابتكارات الدوائية القائمة على الأبحاث في اليابان طرح علاجات جديدة لآلام البطن، مما يعزز توسع السوق.

نظرة على سوق أدوية آلام البطن في الصين

استحوذ سوق أدوية آلام البطن في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، وزيادة الوعي بصحة الجهاز الهضمي، وتوسيع نطاق الوصول إلى خدمات الرعاية الصحية. ويُعدّ نمو الطبقة المتوسطة في البلاد، وارتفاع الإنفاق على الرعاية الصحية، ووجود شركات تصنيع أدوية محلية ومتعددة الجنسيات، عوامل رئيسية تدفع نمو السوق. علاوة على ذلك، تُسهم المبادرات الحكومية لتحسين إمكانية الوصول إلى الرعاية الصحية، والاعتماد المتزايد على الأدوية التي تُصرف بوصفة طبية أو بدونها لعلاج آلام البطن، في دعم توسع السوق.

حصة سوق أدوية آلام البطن

إن صناعة أدوية علاج آلام البطن يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة AbbVie Inc. (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة ساليكس للأدوية (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- أبوت (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- شركة بوش الصحية المحدودة (كندا)

- سانوفي (فرنسا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة سيبلا (الهند)

- شركة جيلياد للعلوم (الولايات المتحدة)

أحدث التطورات في سوق أدوية آلام البطن العالمية

- في يناير 2023، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على سوزيتريجين (Journavx)، وهو مسكن ألم غير أفيوني من الطراز الأول، لعلاج الألم الحاد المتوسط إلى الشديد لدى البالغين. يستهدف سوزيتريجين مسارًا لإشارات الألم يشمل قنوات الصوديوم في الجهاز العصبي المحيطي، مما يوفر نهجًا جديدًا لإدارة الألم دون الخصائص الإدمانية للأفيونيات.

- في نوفمبر 2024، طوّر باحثون في جامعة كوينزلاند فئة جديدة من مسكنات الألم الفموية، تعتمد على هرمون الأوكسيتوسين الببتيدي، لعلاج الألم الناتج عن متلازمة القولون العصبي (IBS) وداء الأمعاء الالتهابي (IBD). صُممت نظائر الأوكسيتوسين المعدّلة لتكون مستقرة في الأمعاء، مما يوفر نهجًا جديدًا لإدارة آلام البطن.

- في أغسطس 2025، كشف علماء في جامعة نورث كارولينا عن تقدم في ابتكار مسكن ألم غير مُسبب للإدمان، يستهدف إدراك الدماغ للألم. يهدف هذا التطوير إلى توفير تسكين فعال للألم دون الخصائص الإدمانية المرتبطة بمسكنات الألم التقليدية.

- في فبراير 2025، حصلت شركتا AbbVie وPfizer على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على دواء Emblaveo (أزتريونام وأفيباكتام)، وهو علاج مركب بالمضادات الحيوية، لعلاج التهابات البطن المعقدة لدى البالغين. تُعالج هذه الموافقة القلق المتزايد بشأن البكتيريا المقاومة للمضادات الحيوية، وتُوفر خيارًا علاجيًا جديدًا لمرضى التهابات البطن المعقدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.