Global Accidental Damage Insurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

71.30 Billion

USD

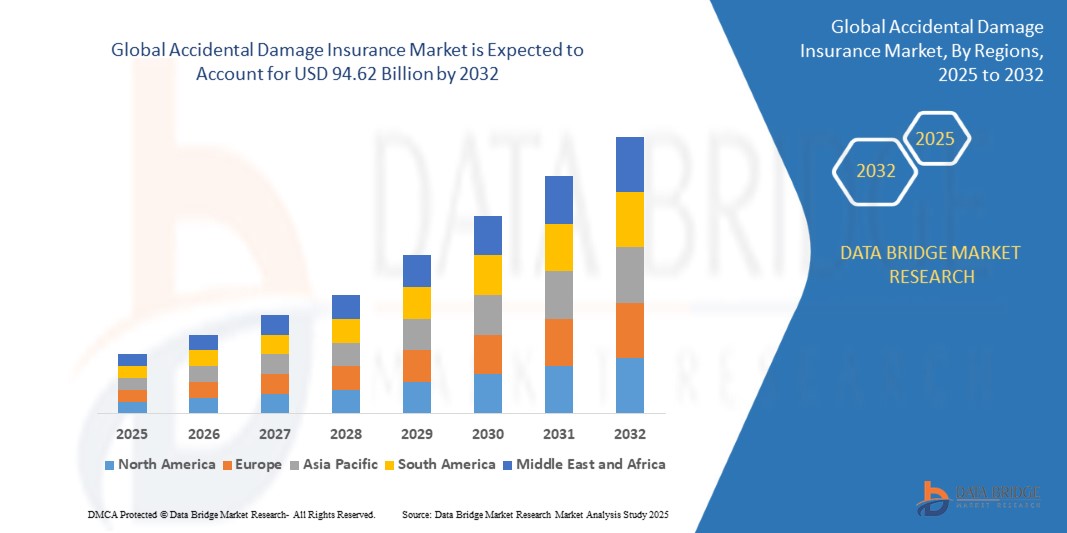

94.62 Billion

2024

2032

USD

71.30 Billion

USD

94.62 Billion

2024

2032

| 2025 –2032 | |

| USD 71.30 Billion | |

| USD 94.62 Billion | |

| % | |

تجزئة سوق التأمين على الأضرار العرضية العالمية، حسب النوع (تأمين الوفاة والتشويه، والتأمين ضد الحوادث العامة، والتأمين ضد العجز)، والتطبيق (المؤسسي والشخصي)، ونوع التغطية (الفردي والجماعي)، وقناة التوزيع (الوسطاء، والتأمين المباشر، والتأمين المصرفي، والتأمين عبر الإنترنت) - اتجاهات الصناعة والتوقعات حتى عام 2032

تحليل سوق التأمين ضد الأضرار العرضية

يتطور سوق التأمين ضد الأضرار العرضية مع الأساليب والتقنيات المتقدمة لتحسين عمليات المطالبة وتجربة العملاء. يتم دمج تقنية Blockchain لإدارة المطالبات بشكل آمن وشفاف، مما يقلل من الاحتيال ووقت المعالجة. تستفيد شركات التأمين من الذكاء الاصطناعي للتنبؤ بالمخاطر وتقييم المطالبات بشكل أسرع وتحسين دقة الاكتتاب. تُستخدم أيضًا برامج الدردشة المدعومة بالذكاء الاصطناعي لدعم العملاء وتبسيط الاتصالات.

تلعب أجهزة الاتصالات عن بعد وإنترنت الأشياء دورًا محوريًا في تخصيص السياسات، وخاصة في مجال التأمين على السيارات والمنازل. تساعد الأجهزة مثل أجهزة استشعار المنازل الذكية وأنظمة تتبع المركبات شركات التأمين على جمع البيانات في الوقت الفعلي، وتقديم أقساط مخصصة وتخفيف المخاطر بشكل استباقي. بالإضافة إلى ذلك، تعمل المنصات الرقمية على تبسيط إدارة السياسات، وتمكين العملاء من الوصول إلى الخدمات عبر الإنترنت.

إن استخدام مثل هذه الابتكارات يدفع النمو من خلال جذب المستهلكين المتمرسين في مجال التكنولوجيا والذين يبحثون عن الراحة والكفاءة. وتُظهِر الأسواق الناشئة إقبالاً كبيراً بسبب انتشار التكنولوجيا الرقمية المتزايد. ومن المتوقع أن يتوسع السوق مع استفادة شركات التأمين من الأتمتة والتخصيص وتقديم الخدمات المحسنة لتلبية متطلبات العملاء المتطورة.

حجم سوق التأمين ضد الأضرار العرضية

تم تقييم حجم سوق التأمين على الأضرار العرضية العالمية بنحو 71.3 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 94.62 مليار دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب بنسبة 3.60٪ خلال الفترة المتوقعة من 2025 إلى 2032. بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل الهاون.

اتجاهات سوق التأمين ضد الأضرار العرضية

"دمج الذكاء الاصطناعي في تأمين الأضرار العرضية"

إن تبني الذكاء الاصطناعي يعمل على دفع نمو سوق التأمين ضد الأضرار العرضية بشكل كبير. حيث يعمل الذكاء الاصطناعي على تعزيز الكفاءة وتجربة العملاء من خلال أتمتة معالجة المطالبات واكتشاف الاحتيال وتقديم الدعم الشخصي. على سبيل المثال، تقدم برامج الدردشة التي تعمل بالذكاء الاصطناعي المساعدة في الوقت الفعلي لحاملي الوثائق، مما يعمل على تبسيط الاتصالات وتسريع حل المطالبات. وتمكن التحليلات التنبؤية شركات التأمين من تقييم المخاطر بشكل أكثر دقة، مما يؤدي إلى تقديم عروض وثائق مخصصة وأسعار تنافسية. لا يعمل هذا التكامل التكنولوجي على تقليل التكاليف التشغيلية فحسب، بل يحسن أيضًا رضا العملاء، وبالتالي جذب قاعدة أوسع من العملاء ودفع توسع السوق.

نطاق التقرير وتقسيم سوق التأمين ضد الأضرار العرضية

|

صفات |

رؤى أساسية حول سوق التأمين ضد الأضرار العرضية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية دول أوروبا في أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ في منطقة آسيا والمحيط الهادئ والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا كجزء من الشرق الأوسط وأفريقيا والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية |

|

اللاعبون الرئيسيون في السوق |

Allianz SE (ألمانيا)، AXA SA (فرنسا)، Zurich Insurance Group (سويسرا)، China Life Insurance Company Limited (الصين)، Berkshire Hathaway Inc. (الولايات المتحدة)، Prudential plc (المملكة المتحدة)، Munich Re Group (ألمانيا)، Assicurazioni Generali SpA (إيطاليا)، Japan Post Holdings Co., Ltd. (اليابان)، MetLife, Inc. (الولايات المتحدة)، Ping An Insurance (Group) Company of China, Ltd. (الصين)، AIG (الولايات المتحدة)، Manulife Financial Corporation (كندا)، CNP Assurances (فرنسا)، Chubb Limited (سويسرا)، Aviva plc (المملكة المتحدة)، Swiss Re Ltd. (سويسرا)، Sumitomo Life Insurance Company (اليابان)، Aflac Incorporated (الولايات المتحدة)، و Legal & General Group plc (المملكة المتحدة) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل الهاون. |

تعريف سوق التأمين ضد الأضرار العرضية

يوفر تأمين الأضرار العرضية تغطية للأضرار غير المتوقعة وغير المقصودة التي تلحق بالممتلكات الشخصية أو الممتلكات. فهو يحمي من الحوادث مثل إسقاط الهاتف الذكي أو سكب السوائل على الكمبيوتر المحمول أو كسر نافذة. ويكمل هذا التأمين السياسات القياسية، مثل تأمين المنزل أو المحتويات، من خلال تغطية المواقف التي لا يتم تضمينها عادةً، مثل الحوادث الناجمة عن الإهمال. وبالنسبة للشركات، فإنه يمكن أن يحمي المعدات أو الأصول الأساسية. وبينما تختلف السياسات، قد تشمل الاستثناءات الضرر المتعمد أو التآكل العام. ويضمن تأمين الأضرار العرضية، المثالي للأفراد الذين يسعون إلى راحة البال، الحماية المالية والإصلاحات السريعة أو الاستبدالات في حالة وقوع حوادث غير متوقعة.

ديناميكيات سوق التأمين ضد الأضرار العرضية

السائقين

- زيادة ملكية العناصر ذات القيمة العالية

إن الملكية المتزايدة للسلع ذات القيمة العالية، مثل الهواتف الذكية وأجهزة الكمبيوتر المحمولة والمركبات الفاخرة والأجهزة المنزلية ، تدفع بشكل كبير سوق التأمين ضد الأضرار العرضية. يستثمر المستهلكون بشكل متزايد في الأدوات مثل الهواتف الذكية القابلة للطي، والتي تكون شديدة التأثر بالتلف العرضي. على سبيل المثال، تجاوزت المبيعات العالمية للهواتف الذكية الفاخرة 150 مليون وحدة في عام 2024، مما أدى إلى زيادة الطلب على التغطية التأمينية للتخفيف من تكاليف الإصلاح أو الاستبدال. وبالمثل، شهدت الأجهزة المنزلية الراقية، مثل الثلاجات الذكية والغسالات، زيادة في التبني، مما دفع المستخدمين إلى اختيار سياسات التأمين. يضمن هذا الاتجاه الأمن المالي ويعزز نمو السوق.

- دمج خدمات القيمة المضافة

إن دمج الخدمات ذات القيمة المضافة، مثل تسوية المطالبات الفورية وتجديد الوثائق دون متاعب، هو محرك مهم لسوق التأمين ضد الأضرار العرضية. تعمل هذه الخدمات على تعزيز رضا العملاء من خلال تبسيط العمليات وتقليل أوقات الانتظار. على سبيل المثال، تستفيد شركات التأمين مثل Progressive وLemonade من المنصات التي تعمل بالذكاء الاصطناعي لمعالجة المطالبات في غضون دقائق، مما يوفر للمستخدمين حلولاً سريعة. وبالمثل، تضمن أنظمة التجديد التلقائي استمرارية التغطية دون تدخل يدوي، مما يقلل من انقطاع الوثائق. تجذب مثل هذه التسهيلات المستهلكين المتمرسين في مجال التكنولوجيا والمهنيين المشغولين، مما يعزز تبني السياسات. مع استمرار شركات التأمين في الابتكار من خلال الخدمات الرقمية المخصصة، من المتوقع أن تتعزز ولاء العملاء ونمو السوق بشكل أكبر.

فرص

- الطلب المتزايد في ظل ديناميكيات مكان العمل المتطورة

لقد أدى التحول إلى العمل عن بعد إلى زيادة استخدام الأدوات الشخصية، مثل أجهزة الكمبيوتر المحمولة والهواتف الذكية والأجهزة اللوحية، في إعدادات المكتب المنزلي بشكل كبير. وهذا يخلق فرصًا لشركات التأمين لتلبية الحاجة المتزايدة إلى السياسات التي تغطي الأضرار العرضية المتعلقة بالعمل. نظرًا لأن الشركات توفر للموظفين أجهزة باهظة الثمن أو تسمح بممارسات BYOD (إحضار جهازك الخاص)، فإن خطر الضرر يزداد. يمكن لشركات التأمين الاستفادة من خلال تقديم حلول مخصصة، مثل التغطية الخاصة بالأدوات أو السياسات الهجينة التي تجمع بين الاستخدام الشخصي والمهني. بالإضافة إلى ذلك، فإن دمج عمليات المطالبة السريعة والخدمات ذات القيمة المضافة، مثل المساعدة على مدار الساعة طوال أيام الأسبوع، يعزز من جاذبية العملاء، مما يدفع نمو السوق والابتكار في هذا القطاع.

- الكوارث الطبيعية المتكررة

إن التكرار المتزايد للكوارث الطبيعية مثل الفيضانات والزلازل والأعاصير وحرائق الغابات يخلق فرصًا كبيرة في سوق التأمين ضد الأضرار العرضية. وتزيد هذه الأحداث الكارثية من خطر تلف الممتلكات والأصول، مما يدفع الأفراد والشركات إلى البحث عن تغطية تأمينية شاملة. ويمكن لشركات التأمين الاستفادة من هذا الطلب من خلال تقديم سياسات مصممة خصيصًا لتغطية الأضرار المرتبطة بالكوارث المحددة. وتقدم المناطق المعرضة لمثل هذه الأحداث، مثل المناطق الساحلية أو المناطق النشطة زلزاليًا، إمكانات غير مستغلة لتوسيع السوق. وعلاوة على ذلك، فإن إدراج إضافات مثل تسويات المطالبات السريعة وخطط الأقساط الخاصة بالكوارث يعزز من جاذبية العملاء، مما يدفع النمو في قطاع التأمين ضد الأضرار العرضية.

القيود/التحديات

- تكاليف المطالبة المرتفعة

يتأثر سوق التأمين ضد الأضرار العرضية بشكل كبير بتكاليف المطالبات المرتفعة، وخاصة في الصناعات مثل التأمين على السيارات والممتلكات. عندما يواجه شركات التأمين مدفوعات كبيرة لمطالبات الأضرار، فإن هذا يؤدي إلى زيادة أقساط التأمين للمستهلكين. ونتيجة لذلك، تصبح القدرة على تحمل تكاليف التغطية عائقًا أمام العديد من حاملي الوثائق المحتملين، مما يؤدي إلى انخفاض اختراق السوق. في بعض الحالات، قد ترفع شركات التأمين أيضًا المبالغ المستقطعة أو تقلل من خيارات التغطية للتخفيف من هذه التكاليف المتزايدة، مما يحد بشكل أكبر من جاذبية التأمين ضد الأضرار العرضية. إن العبء المالي المتمثل في مدفوعات المطالبات المرتفعة لا يؤثر فقط على رغبة المستهلكين في شراء التأمين، بل يضغط أيضًا على ربحية شركات التأمين واستدامتها.

- ارتفاع المطالبات الاحتيالية

تشكل المطالبات الاحتيالية المتزايدة تحديًا كبيرًا لسوق التأمين ضد الأضرار العرضية. ومع تزايد الأنشطة الاحتيالية، تواجه شركات التأمين تكاليف تشغيلية متزايدة بسبب الحاجة إلى تحقيقات مكثفة ودفع مطالبات غير مشروعة. وتؤدي هذه المطالبات الاحتيالية إلى إجهاد الموارد، وتحويل الانتباه عن المطالبات الحقيقية، وفي نهاية المطاف تقليل الربحية. ويؤدي انتشار الاحتيال إلى ارتفاع أقساط التأمين، مما قد يثني المستهلكين عن شراء السياسات أو يؤدي إلى استياء العملاء. وعلاوة على ذلك، فإن العبء الإداري المرتبط بالتعامل مع حالات الاحتيال يزيد من التكلفة الإجمالية لممارسة الأعمال التجارية، مما يحد من قدرة شركات التأمين على إدارة المخاطر بشكل فعال ويزيد من إعاقة نمو السوق.

يقدم تقرير السوق هذا تفاصيل عن التطورات الحديثة الجديدة واللوائح التجارية وتحليل الاستيراد والتصدير وتحليل الإنتاج وتحسين سلسلة القيمة وحصة السوق وتأثير اللاعبين المحليين والمحليين في السوق وتحليل الفرص من حيث جيوب الإيرادات الناشئة والتغييرات في لوائح السوق وتحليل نمو السوق الاستراتيجي وحجم السوق ونمو سوق الفئات ومنافذ التطبيق والهيمنة وموافقات المنتجات وإطلاق المنتجات والتوسعات الجغرافية والابتكارات التكنولوجية في السوق. للحصول على مزيد من المعلومات حول السوق، اتصل بـ Data Bridge Market Research للحصول على موجز محلل، وسيساعدك فريقنا في اتخاذ قرار سوقي مستنير لتحقيق نمو السوق.

نطاق سوق التأمين على الأضرار العرضية

يتم تقسيم السوق على أساس النوع والتطبيق ونوع التغطية وقناة التوزيع. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

يكتب

- تأمين الوفاة والبتر

- تأمين الحوادث العامة

- تأمين الإعاقة

طلب

- مَشرُوع

- شخصي

نوع التغطية

- فردي

- مجموعة

قناة التوزيع

- السماسرة

- مباشر

- التأمين المصرفي

- متصل

تحليل إقليمي لسوق التأمين ضد الأضرار العرضية

يتم تحليل السوق وتوفير رؤى حول حجم السوق واتجاهاته حسب النوع والتطبيق ونوع التغطية وقناة التوزيع كما هو مذكور أعلاه.

الدول المشمولة في تقرير السوق هي الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية وألمانيا والسويد وبولندا والدنمارك وإيطاليا والمملكة المتحدة وفرنسا وإسبانيا وهولندا وبلجيكا وسويسرا وتركيا وروسيا وبقية أوروبا في أوروبا واليابان والصين والهند وكوريا الجنوبية ونيوزيلندا وفيتنام وأستراليا وسنغافورة وماليزيا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ (APAC) في آسيا والمحيط الهادئ (APAC) والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية والإمارات العربية المتحدة والمملكة العربية السعودية وعمان وقطر والكويت وجنوب إفريقيا وبقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA).

Asia-Pacific is expected to expand at a significant growth rate in the accidental damage insurance market, driven by a large population base and rapid economic development. The region is witnessing a rise in middle-class consumers who are becoming more insurance-savvy. In addition, government initiatives promoting insurance coverage and financial literacy are expected to support the growth of the market, creating more opportunities for providers and increasing the adoption of accidental damage insurance policies across the region.

North America is expected to dominate the accidental damage insurance market, driven by well-established insurance infrastructures and high levels of consumer awareness. The region’s robust regulatory frameworks and the increasing adoption of insurance products among consumers are key factors contributing to market growth. In addition, the rise in digital platforms and the expanding range of coverage options further support the demand for accidental damage insurance, making North America a leading player in this sector.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Accidental Damage Insurance Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Accidental Damage Insurance Market Leaders Operating in the Market Are:

- Allianz SE (Germany)

- AXA SA (France)

- Zurich Insurance Group (Switzerland)

- China Life Insurance Company Limited (China)

- Berkshire Hathaway Inc. (U.S.)

- Prudential plc (U.K.)

- Munich Re Group (Germany)

- Assicurazioni Generali S.p.A. (Italy)

- Japan Post Holdings Co., Ltd. (Japan)

- MetLife, Inc. (U.S.)

- Ping An Insurance (Group) Company of China, Ltd. (China)

- AIG (U.S.)

- Manulife Financial Corporation (Canada)

- CNP Assurances (France)

- Chubb Limited (Switzerland)

- Aviva plc (U.K.)

- Swiss Re Ltd. (Switzerland)

- Sumitomo Life Insurance Company (Japan)

- Aflac Incorporated (U.S.)

- Legal & General Group plc (U.K.)

Latest Developments in Accidental Damage Insurance Market

- في سبتمبر 2023، دخلت Prudential Financial, Inc.، الشركة العالمية الرائدة في قطاع التأمين، في شراكة استراتيجية مع EvolutionIQ، وهي شركة تكنولوجيا تعتمد على الذكاء الاصطناعي. يهدف هذا التعاون إلى تحسين عملية مطالبات الإعاقة الخاصة بشركة Prudential، والاستفادة من الذكاء الاصطناعي لتحسين إدارة المطالبات، وتسريع استرداد المطالبات، ومساعدة الأفراد على العودة إلى العمل بكفاءة وفعالية أكبر.

- في عام 2021، وفقًا لمعهد التأمين للسلامة على الطرق السريعة (IIHS)، شهد العام 39508 حادثًا مميتًا لمركبات في جميع أنحاء الولايات المتحدة. أدت هذه الإحصائية المأساوية إلى ما يقدر بنحو 42939 حالة وفاة، مما يؤكد الحاجة الملحة إلى تحسين تدابير ومبادرات السلامة على الطرق التي تهدف إلى الحد من مثل هذه الحوادث وإنقاذ الأرواح.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.