Global Achlorhydria Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

50.50 Billion

USD

76.33 Billion

2024

2032

USD

50.50 Billion

USD

76.33 Billion

2024

2032

| 2025 –2032 | |

| USD 50.50 Billion | |

| USD 76.33 Billion | |

| % | |

|

تجزئة سوق علاج اللاكلورهيدريا العالمي، حسب الأدوية (ميترونيدازول، أموكسيسيلين-كلافولانات البوتاسيوم، سيبروفلوكساسين، وريفاكسيمين)، التشخيص (اختبار الأجسام المضادة للعامل الداخلي، خزعة المعدة، اختبار الملوية البوابية، اختبار حموضة المعدة، اختبار بيبسينوجين المصل، واختبار غاسترين المصل)، الأعراض (انتفاخ البطن، عسر الهضم، الغثيان، ارتجاع المريء، مشاكل الجهاز الهضمي، الإسهال، ضعف وتكسر الأظافر، تساقط الشعر، وجود طعام غير مهضوم في البراز)، الأسباب (قصور الغدة الدرقية، مضادات الحموضة، مثبطات مضخة البروتون، جراحات إنقاص الوزن، عدوى الملوية البوابية، واضطرابات المناعة الذاتية)، المستخدمون النهائيون (العيادات، المستشفيات، مراكز التشخيص، الرعاية الصحية المنزلية، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج اللاكلورهيدريا

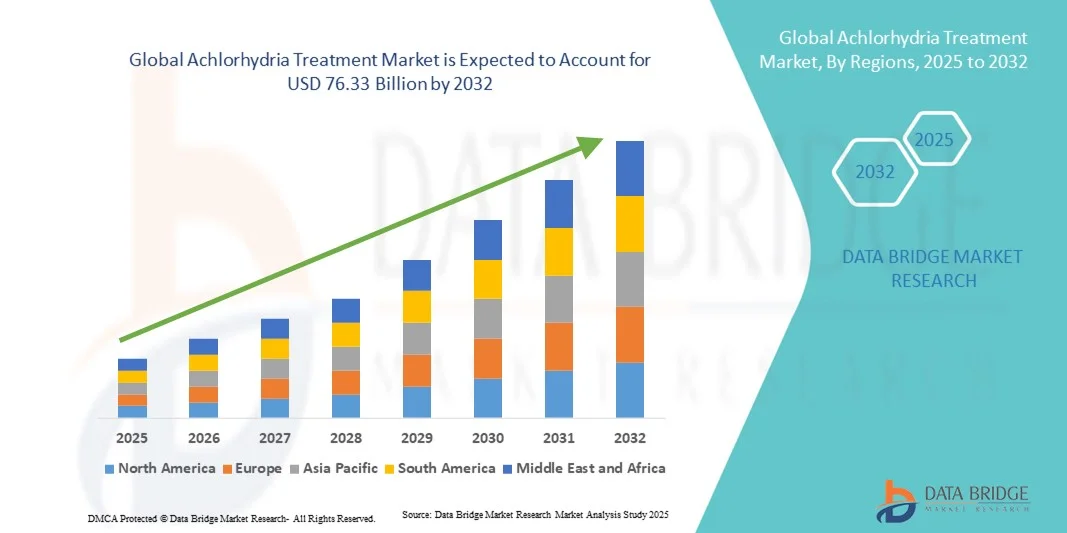

- تم تقييم حجم سوق علاج الكلورهيدريا العالمي بـ 50.50 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 76.33 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.30٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لاضطرابات الجهاز الهضمي، والوعي المتزايد فيما يتعلق بصحة الجهاز الهضمي، والاعتماد المتزايد على تقنيات التشخيص المتقدمة للحالات المرتبطة بحمض المعدة، مما يؤدي إلى تحسين الكشف عن اللاكلورهيدريا وعلاجها في جميع الإعدادات السريرية.

- علاوة على ذلك، فإن تزايد أعداد كبار السن، وارتفاع حالات التهاب المعدة المناعي الذاتي، والاستخدام المتزايد لأدوية مثل مثبطات مضخة البروتون (PPIs)، كلها عوامل تدفع الطلب على حلول فعّالة لعلاج اللاكلورهيدريا. تُسرّع هذه العوامل المتقاربة من اعتماد الخيارات العلاجية المبتكرة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق علاج اللاكلورهيدريا

- يشهد سوق علاج اللاكلورهيدريا نموًا كبيرًا بسبب الانتشار المتزايد لاضطرابات الجهاز الهضمي، وخاصة بين كبار السن، والعدد المتزايد من المرضى الذين يعانون من التهاب المعدة المزمن وأمراض المناعة الذاتية التي تؤدي إلى انخفاض إنتاج حمض المعدة أو غيابه.

- الطلب المتزايد على الأدوية العلاجية الفعالة وأدوات التشخيص المتقدمة للكشف المبكر عن نقص الكلورهيدريا وإدارتها هو عامل رئيسي في دفع توسع السوق، إلى جانب تطوير بدائل جديدة لمثبطات مضخة البروتون وعلاجات استبدال الحمض.

- سيطرت أمريكا الشمالية على سوق علاج اللاكلورهيدريا بحصة إيرادات بلغت 38.7% في عام 2024، مدفوعةً بارتفاع نفقات الرعاية الصحية، والبنية التحتية التشخيصية المتطورة، وزيادة الوعي بصحة الجهاز الهضمي. وتتصدر الولايات المتحدة المنطقة بفضل الحضور القوي لشركات الأدوية الرئيسية والأبحاث السريرية المستمرة في مجال اضطرابات المعدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج اللاكلورهيدريا خلال فترة التنبؤ، وذلك بسبب ارتفاع حالات سوء التغذية، وزيادة فرص الوصول إلى الرعاية الصحية، والوعي المتزايد بشأن اضطرابات نقص الحمض، وخاصة في دول مثل الهند والصين واليابان.

- هيمن قطاع أموكسيسيلين-كلافولانات البوتاسيوم على أكبر حصة من إيرادات السوق بنسبة 45.6% في عام 2024، مدفوعًا بنشاطه واسع النطاق، واستخدامه الراسخ في الأنظمة العلاجية المركبة التي تستهدف بكتيريا الملوية البوابية والالتهابات المعدية ذات الصلة، والتوافر الواسع النطاق كتركيبات ذات علامة تجارية وعامة.

نطاق التقرير وتجزئة سوق علاج اللاكلورهيدريا

|

صفات |

رؤى رئيسية حول سوق علاج اللاكلورهيدريا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج اللاكلورهيدريا

راحة مُحسّنة من خلال الذكاء الاصطناعي والتشخيص الدقيق

- من الاتجاهات المهمة والمتسارعة في سوق علاج نقص الكلورهيدريا العالمي التكامل المتزايد للذكاء الاصطناعي وأدوات التشخيص الرقمية في إدارة أمراض الجهاز الهضمي. يُحسّن هذا الدمج بين التقنيات بشكل كبير الدقة السريرية، ومراقبة المرضى، ونتائج العلاج الشخصية.

- على سبيل المثال، في مارس 2024، طبّقت مايو كلينك حلول التصوير التنظيري المدعومة بالذكاء الاصطناعي لتحسين دقة التشخيص في حالات نقص حمض المعدة، مثل انعدام الكلورهيدريا. وبالمثل، قدّمت جنرال إلكتريك للرعاية الصحية منصات تشخيصية رقمية متطورة قادرة على تحديد تشوهات المعدة في مرحلة مبكرة، مما يُحسّن نتائج المرضى.

- يُتيح تكامل الذكاء الاصطناعي في طب الجهاز الهضمي ميزاتٍ مثل التحليلات التنبؤية لتقييم ملفات مخاطر المرضى والكشف الآلي عن تغيرات الغشاء المخاطي من خلال التصوير الفوري. على سبيل المثال، يمكن لبعض أنظمة التشخيص المُدعّمة بالذكاء الاصطناعي التعلم من أنماط بيانات المرضى لاقتراح مسارات علاج مُحسّنة، مما يُوفر تنبيهات سريرية أكثر ذكاءً بناءً على تطور الأعراض. علاوةً على ذلك، تُمكّن قدرات المراقبة عن بُعد بمساعدة الذكاء الاصطناعي مُقدّمي الرعاية الصحية من تتبع مستويات الحموضة في المعدة أو الالتزام بالعلاج بدقةٍ مُحسّنة، مما يضمن التدخل الاستباقي.

- يُسهّل التكامل السلس للذكاء الاصطناعي مع التشخيصات التنظيرية والمخبرية التحكم المركزي في بيانات المرضى وإدارة العلاج. من خلال واجهة رقمية واحدة، يُمكن للأطباء مراقبة نتائج الفحوصات، ووصف مثبطات مضخة البروتون (PPIs)، وتعديل الأنظمة العلاجية، مما يُنشئ سير عمل سريريًا موحدًا قائمًا على البيانات.

- هذا التوجه نحو أنظمة تشخيصية أكثر ذكاءً وبديهية وترابطًا يُحدث تغييرًا جذريًا في توقعات إدارة أمراض الجهاز الهضمي. ونتيجةً لذلك، تُطوّر شركات مثل Thermo Fisher Scientific وAbbott Laboratories أطقم تشخيص وحلول اختبار جزيئية تعتمد على الذكاء الاصطناعي، قادرة على تحديد نقص إنزيمات المعدة بسرعة ودقة أكبر.

- يتزايد الطلب على منصات التشخيص والعلاج القائمة على الذكاء الاصطناعي بسرعة في كل من المستشفيات والعيادات المتخصصة، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للكشف المبكر وإدارة المرضى بكفاءة والنهج العلاجية الشخصية

ديناميكيات سوق علاج اللاكلورهيدريا

سائق

تزايد انتشار اضطرابات المعدة والتقدم في تقنيات التشخيص

- إن الانتشار المتزايد لاضطرابات الجهاز الهضمي مثل التهاب المعدة الضموري وضمور الغشاء المخاطي في المعدة، إلى جانب التقدم في التصوير التشخيصي والاختبار، هو المحرك الرئيسي لسوق علاج اللاكلورهيدريا.

- على سبيل المثال، في أبريل 2024، أعلنت شركة تاكيدا للأدوية عن توسع سريري في محفظة علاجاتها للاضطرابات المرتبطة بالحموضة، بهدف تلبية الاحتياجات الطبية غير الملباة لمرضى نقص حمض الهيدروكلوريك ونقص حمض الهيدروكلوريك. ومن المتوقع أن تدفع هذه المبادرات الاستراتيجية، التي تتخذها شركات الأدوية الرائدة، نمو السوق خلال الفترة المتوقعة.

- مع تزايد الوعي بصحة المعدة ومخاطر نقص الحمض المزمن، يؤكد المرضى ومقدمو الرعاية الصحية على التشخيص المبكر والإدارة الفعالة لمنع المضاعفات مثل نقص فيتامين ب12 والنمو المفرط للبكتيريا.

- علاوة على ذلك، فإن تطوير تقنيات التشخيص غير الجراحية مثل اختبارات تنفس اليوريا، والتنظير بمساعدة الذكاء الاصطناعي، وتحليل غاسترين المصل يعمل على توسيع إمكانية الوصول إلى التشخيص الدقيق، وبالتالي دعم توسع السوق.

- إن التركيز المتزايد على الرعاية التي تُركّز على المريض والطب الدقيق، إلى جانب إدخال مثبطات مضخة البروتون المتقدمة، وحاصرات الهيستامين 2، وعلاجات استبدال الإنزيم، يُعزز اعتماد العلاج عالميًا. إضافةً إلى ذلك، يُعزز ارتفاع الإنفاق على الرعاية الصحية وتحسين الوصول إلى أخصائيي الجهاز الهضمي الطلب على حلول علاج اللاكلورهيدريا.

ضبط النفس/التحدي

الوعي المحدود وتكاليف التشخيص المرتفعة

- إن محدودية الوعي العام والسريري بداء الكلورهيدريا، بالإضافة إلى التكلفة المرتفعة نسبيًا للإجراءات التشخيصية والعلاجية، تُشكل عائقًا كبيرًا أمام نمو السوق. في العديد من المناطق النامية، لا يزال نقص التشخيص شائعًا بسبب نقص البنية التحتية المتخصصة في أمراض الجهاز الهضمي.

- على سبيل المثال، كشفت دراسة أجرتها المنظمة العالمية لأمراض الجهاز الهضمي عام 2023 أن أكثر من 45% من حالات نقص الكلورهيدريا في البلدان منخفضة الدخل تظل دون تشخيص بسبب عدم كفاية الوصول إلى الاختبارات التشخيصية والتوعية بالرعاية الصحية.

- إن معالجة هذه الفجوات من خلال برامج التوعية الوطنية، وتثقيف الأطباء، ونشر مجموعات تشخيصية فعّالة من حيث التكلفة، أمرٌ أساسي لتوسيع نطاق الوصول إلى المرضى. تستثمر شركات مثل أبوت ومختبرات بيو-راد في مجموعات اختبار درجة الحموضة (pH) واختبارات الإنزيمات بأسعار معقولة للتغلب على هذه العوائق.

- بالإضافة إلى ذلك، تُشكّل تكلفة العلاج المرتفعة نسبيًا - لا سيما للمرضى الذين يحتاجون إلى مكملات غذائية طويلة الأمد ومراقبة مستمرة - تحديًا في الأسواق التي تتأثر بالأسعار. ويتفاقم هذا القيد الاقتصادي بسبب محدودية التغطية التأمينية لاضطرابات المعدة النادرة.

- إن التغلب على هذه التحديات من خلال زيادة التمويل لبرامج الصحة العامة، وتوسيع التغطية التأمينية، والابتكار في حلول التشخيص منخفضة التكلفة سيكون أمرًا بالغ الأهمية لاستدامة نمو سوق علاج نقص الكلورهيدريا.

نطاق سوق علاج اللاكلورهيدريا

يتم تقسيم السوق على أساس الأدوية والتشخيص والأعراض والأسباب والمستخدمين النهائيين وقناة التوزيع

- بالمخدرات

بناءً على الأدوية، يُقسّم سوق علاج اللاكلورهيدريا إلى ميترونيدازول، وأموكسيسيلين-كلافولانات البوتاسيوم، وسيبروفلوكساسين، وريفاكسيمين. وقد هيمن قطاع أموكسيسيلين-كلافولانات البوتاسيوم على أكبر حصة من إيرادات السوق بنسبة 45.6% في عام 2024، بفضل فعاليته واسعة النطاق، واستخدامه الراسخ في الأنظمة العلاجية المركبة التي تستهدف الملوية البوابية والتهابات المعدة ذات الصلة، وتوافره الواسع كتركيبات ذات علامات تجارية وأخرى عامة. غالبًا ما يختار الأطباء تركيبات الأموكسيسيلين نظرًا لتحملها الجيد لدى الأطفال والبالغين، وتوافقها مع العديد من بروتوكولات الاستئصال الموصى بها وفقًا للإرشادات، حيث يتم تعديل تثبيط الحموضة. يضمن التواجد القوي لسلسلة توريد الدواء في المستشفيات وصيدليات التجزئة سهولة الوصول إليه في الأسواق الموبوءة والمتقدمة على حد سواء. غالبًا ما تُدرج تركيبات الأموكسيسيلين في الأنظمة العلاجية التجريبية، حيث يتأخر التأكد من التشخيص بشأن حالة الحموضة، مما يزيد من الاستخدام. تُدرج قوائم الأدوية في المستشفيات العامة والخاصة أموكسيسيلين-كلافولانات كمضاد حيوي أساسي لعلاج أمراض الجهاز الهضمي، مما يُعزز الشراء المؤسسي. ويدعم إدراجه في قوائم الأدوية الأساسية الوطنية في العديد من الدول توزيعه بكميات كبيرة واستقرار أسعاره. كما يُعزز تغطية تكاليف العلاجات المركبة هيمنة هذا الدواء على الإيرادات. وتُركز البرامج التعليمية المستمرة لأطباء الجهاز الهضمي وأطباء الرعاية الأولية على القضاء المبكر على العدوى القابلة للعلاج، مما يُعزز الطلب على الأموكسيسيلين. ولا يزال دور هذا الدواء المركب في الحد من المضاعفات الثانوية المرتبطة بخلل التوازن البكتيري المرتبط بنقص الكلورهيدريا يُعزز ريادته في السوق.

من المتوقع أن يُسجل قطاع ريفاكسيمين أسرع معدل نمو سنوي مركب بنسبة 9.8% بين عامي 2025 و2032، مدفوعًا بالاعتراف المتزايد بتأثيره على ميكروبيوم الأمعاء في علاج نقص الكلورهيدريا، وخصائص الدواء الموضعية منخفضة الامتصاص التي تُقلل من الآثار الجانبية الجهازية. وقد ساهم ريفاكسيمين في علاج فرط نمو البكتيريا في الأمعاء الدقيقة (SIBO) والأعراض المرتبطة به الشائعة لدى مرضى نقص الكلورهيدريا في توسيع نطاق استخدامه السريري ليتجاوز نطاق المؤشرات التقليدية. وقد أدى تزايد وعي الأطباء بدور ريفاكسيمين في السيطرة على الأعراض، مثل الانتفاخ والإسهال المرتبطين بنقص الكلورهيدريا، إلى زيادة الطلب عليه في عيادات العيادات الخارجية وعيادات أمراض الجهاز الهضمي. ويعمل المصنعون على تطوير تركيبات ريفاكسيمين ذات علامات تجارية وأنظمة جرعات خاصة بكل مؤشر، مما يزيد من ثقة الطبيب. وتُضيف قوائم الأدوية في النظام الصحي ريفاكسيمين لبروتوكولات فرط نمو البكتيريا في الأمعاء الدقيقة المُستهدفة، مما يدعم الإقبال عليه في المؤسسات. إن سلامة الدواء تجعله خيارًا مناسبًا للاستخدام لفترات أطول أو متكررة في حالات خلل التوازن البكتيري المزمن المرتبط بنقص كلوريد الهيدروجين. كما أن الدراسات العملية الحديثة والإرشادات المتعلقة بالعلاج الموجه للميكروبيوم تُثبت جدوى ريفاكسيمين وتُشجع على استخدامه. كما أن تفضيل المرضى المتزايد للعلاجات التي تُخفف أعراض الجهاز الهضمي الوظيفية دون التعرض الجهازي الكبير يُعزز استخدام ريفاكسيمين. ومع تزايد الوعي بمسارات العلاج التي تستهدف الميكروبيوم، من المتوقع أن يتفوق ريفاكسيمين على العديد من المضادات الحيوية التقليدية من حيث النسبة المئوية للنمو.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق علاج نقص الكلورهيدريا إلى اختبار الأجسام المضادة للعامل الداخلي، وخزعة المعدة، واختبار الملوية البوابية، واختبار حموضة المعدة، واختبار بيبسينوجين المصل، واختبار غاسترين المصل. وقد هيمن قطاع اختبار الأجسام المضادة للعامل الداخلي على أكبر حصة من إيرادات السوق بنسبة 39.4% في عام 2024، مما يعكس بروز التهاب المعدة الضموري المناعي الذاتي وفقر الدم الخبيث كأسباب معروفة لنقص الكلورهيدريا تتطلب تأكيدًا مصليًا محددًا. يعتمد الأطباء على اختبار الأجسام المضادة للعامل الداخلي لتحديد المرضى المعرضين لخطر نقص فيتامين ب12 وضمور المعدة غير القابل للعكس، مما يُعزز مسارات المراقبة والعلاج اللاحقة. يتوفر الاختبار على نطاق واسع في مختبرات المستشفيات والعيادات التخصصية، كما أن إدراجه في خوارزميات تشخيص فقر الدم غير المبرر أو سوء الامتصاص يُعزز استخدامه. عادةً ما تتضمن لوحات تشخيص التهاب المعدة المناعي الذاتي المشتبه به هذا الاختبار، مما يزيد من قيم الاختبارات لكل مريض. تُعزز تغطية التعويضات في العديد من الأنظمة الصحية للفحوصات المناعية الذاتية المُستهدفة الإقبال على الاختبار. كما يُعزز دور الاختبار في تصنيف المخاطر لمراقبة الأورام المعدية أهميته السريرية. غالبًا ما تُشير الجمعيات المتخصصة ووثائق الإرشادات إلى اختبار العامل الداخلي، مما يزيد من طلب الأطباء. ونتيجةً لذلك، يُمثل هذا الاختبار المصلي جزءًا كبيرًا من الإنفاق التشخيصي المتعلق بتقييم نقص الكلورهيدريا.

من المتوقع أن ينمو قطاع اختبار غاسترين المصل بأسرع معدل نمو سنوي مركب قدره 10.2% بين عامي 2025 و2032، مدفوعًا بزيادة استخدام الغاسترين كمؤشر حيوي وظيفي للكشف عن حالات نقص أو انعدام الكلورهيدريك، وللتمييز بين أسباب مثل التهاب المعدة الضموري وتأثيرات مثبطة للحموضة. وقد أدى تزايد اهتمام الأطباء بالمؤشرات البيوكيميائية الموضوعية لمخرجات الحموضة إلى زيادة استخدام اختبار الغاسترين في حالات عسر الهضم وسوء الامتصاص. كما أن منصات قياس الغاسترين في نقطة الرعاية الصحية وسرعة إنجازها تجعل الاختبار أكثر سهولة في العيادات الخارجية. ويدعم الوعي المتزايد بفرط غاسترين الدم كمؤشر على تغيرات خلايا إنتيروكرومافين المعدة، ولإبلاغ استراتيجيات المراقبة، اعتماده على نطاق أوسع. وقد حفز البحث الذي يربط مستويات الغاسترين بتحولات الميكروبيوم لدى مرضى انعدام الكلورهيدريك الطلب على التشخيص. وتعمل المختبرات على توسيع نطاق مجموعات الاختبارات لتشمل الغاسترين إلى جانب البيبسينوجين والأجسام المضادة الذاتية، مما يزيد من الإيرادات لكل طلب. مع تقدم مسارات الإدارة الشخصية للاضطرابات المرتبطة بالحموضة، أصبح اختبار الجاسترين تشخيصًا ذا قيمة أعلى، مما يدفع معدل نموه.

- حسب الأعراض

بناءً على الأعراض، يُقسّم سوق علاج عسر الهضم إلى: انتفاخ البطن، وعسر الهضم، والغثيان، وارتجاع المريء، ومشاكل الجهاز الهضمي، والإسهال، وضعف وتكسر الأظافر، وتساقط الشعر، ووجود طعام غير مهضوم في البراز. استحوذ قطاع عسر الهضم على أكبر حصة من إيرادات السوق بنسبة 36.5% في عام 2024، نظرًا لكونه الشكوى الأكثر شيوعًا التي تستدعي التقييم السريري للاضطرابات المرتبطة بالحموضة، وتؤدي إلى نشاط تشخيصي وعلاجي واسع النطاق. يدفع المرضى الذين يعانون من عسر هضم مستمر إلى تكرار الزيارات والفحوصات والعلاجات التجريبية، مما يُوفر تدفقات إيرادات متكررة لعيادات أمراض الجهاز الهضمي وخدمات الرعاية الصحية الأولية. يدفع عسر الهضم إلى الإحالات التنظيرية، واختبارات الملوية البوابية، وتجارب قمع الحموضة أو العلاج البديل، مما يزيد من استخدام كل من التشخيصات والأدوية. كما تُسهم حملات الصحة العامة واستخدام المنتجات التي تُصرف بدون وصفة طبية لعلاج عسر الهضم في ارتفاع حجم السوق الأساسي. تُقدّم العيادات التي تُقدّم رعايةً شاملةً للجهاز الهضميّ خدماتٍ تشخيصيةً وعلاجيةً وتغذويةً مُركّزة، مع تركيز الإنفاق على مسارات عسر الهضم. يُعزّز انتشار الأعراض بين الفئات العمرية القيمة السوقية التراكمية مقارنةً بالمظاهر النادرة. وقد أدّى تثقيف الأطباء العامّين حول فحص عسر الهضم بشكلٍ استباقيّ إلى زيادة معدلات الإحالة إلى الرعاية التخصصية، مما زاد من معاملات السوق المرتبطة به. ولأنّ عسر الهضم غالبًا ما يُصاحب أمراضًا أخرى في الجهاز الهضميّ، فإنّ الرعاية المُجمّعة تزيد من النشاط التجاريّ لكلّ مريضٍ مُرتبطًا بتقييم عسر الهضم.

من المتوقع أن يشهد قطاع الطعام غير المهضوم في البراز أسرع معدل نمو سنوي مركب بنسبة 8.9% بين عامي 2025 و2032، حيث يدفع الإدراك السريري المتزايد لسوء الامتصاص وقصور هيدروكلوريد المعدة كعوامل تساهم في الإسهال الدهني وظهور المواد غير المهضومة، إلى إجراء فحوصات تشخيصية محددة. وقد أدى تزايد الوعي بين الأطباء والمرضى بالعلاقة بين انخفاض حموضة المعدة وعسر الهضم إلى ارتفاع معدلات الإبلاغ والفحوصات اللاحقة. وتشجع أدوات فرز الرعاية الصحية عن بُعد، التي تلتقط الأعراض المرتبطة بالبراز، على زيادة الإحالات إلى تقييم متخصص للجهاز الهضمي. ويتعاون أخصائيو التغذية وأطباء الجهاز الهضمي بشكل أوثق لمعالجة سوء الامتصاص، مما يولد طلبًا على الخدمات التشخيصية والعلاجية المشتركة. ومع تزايد شيوع فحص الميكروبيوم وفرط نمو البكتيريا في الأمعاء الدقيقة (SIBO)، يفحص الأطباء بشكل متزايد شكاوى البراز غير المهضوم، مما يزيد من حجم الخدمات. وتشجع مجموعات جمع البراز المنزلية وتحسين معالجة المختبرات على مشاركة المرضى وتكرار الفحوصات. كما أن التأثير المباشر لهذا العرض على جودة الحياة يحفز أيضًا إدارة سريرية أكثر صرامة، مما يدعم نموًا أسرع لنشاط السوق ذي الصلة.

- حسب الأسباب

بناءً على الأسباب، يُقسّم سوق علاج نقص الكلورهيدريا إلى قصور الغدة الدرقية، ومضادات الحموضة، ومثبطات مضخة البروتون، وجراحات إنقاص الوزن، والإصابة بالبكتيريا الحلزونية البوابية، واضطرابات المناعة الذاتية. هيمن قطاع مثبطات مضخة البروتون (PPI) على أكبر حصة من إيرادات السوق بنسبة 44.7% في عام 2024، مما يعكس الاستخدام واسع النطاق وطويل الأمد لمثبطات مضخة البروتون، والتي قد تُسبب نقص الكلورهيدريا، وتُعزز بشكل ثانوي نشاط التشخيص والإدارة لحالات انخفاض الحموضة. وقد أدى ارتفاع معدلات وصف مثبطات مضخة البروتون، أحيانًا دون استراتيجيات مُخفّضة، إلى زيادة عدد المرضى الذين يُعانون من نقص الكلورهيدريا الناتج عن الأدوية وخلل التوازن الحمضي. وتُؤدي الجهود المبذولة لإدارة المضاعفات المرتبطة بمثبطات مضخة البروتون - مثل مراقبة فيتامين ب12، واختبار الغاسترين، واعتبارات الميكروبيوم - إلى زيادة الإنفاق التشخيصي والعلاجي. وتُراجع المستشفيات والعيادات الخارجية بانتظام مرضى مثبطات مضخة البروتون لفترات طويلة، مما يُولّد طلبًا مستمرًا على الخدمات. يُحفّز النقاش العام وتحديثات الإرشادات حول إلغاء وصف مثبطات مضخة البروتون الاستشارات السريرية وتبني العلاجات البديلة. ونظرًا لشيوع التعرض لمثبطات مضخة البروتون في مرافق الرعاية الصحية الأولية وأمراض الجهاز الهضمي، فإنه يُشكّل جزءًا كبيرًا من حجم الحالات المرتبطة بفقدان الماء بالكلورهيدريا. كما تُضيف برامج إدارة الأدوية التي تسعى إلى تحسين استخدام مثبطات مضخة البروتون أنشطة رعاية مُهيكلة تُعزز معاملات السوق. والنتيجة النهائية هي تركيز القيمة السوقية على إدارة فقدان الماء بالكلورهيدريا المرتبط بمثبطات مضخة البروتون.

من المتوقع أن ينمو قطاع جراحات إنقاص الوزن بأسرع معدل نمو سنوي مركب قدره 11.0% بين عامي 2025 و2032، حيث يُسفر الارتفاع العالمي في جراحات السمنة عن زيادة في عدد المرضى المعرضين لخطر الإصابة بنقص حمض الهيدروكلوريك بعد الجراحة، بالإضافة إلى مضاعفات غذائية معقدة تتطلب متابعة طويلة الأمد. تُغير جراحة السمنة تشريح المعدة وإنتاج الحمض، مما قد يُسبب نقص حمض الهيدروكلوريك ومتلازمات سوء الامتصاص، مما يستلزم التشخيص والعلاجات التكميلية. يُسهم نمو جراحات التمثيل الغذائي الاختيارية في الأسواق الناشئة والمتقدمة في زيادة عدد السكان الذين يحتاجون إلى مراقبة متخصصة للجهاز الهضمي بعد الجراحة. تُحقق عيادات ما بعد السمنة متعددة التخصصات، والتي تشمل أمراض الجهاز الهضمي والتغذية والمتابعة الجراحية، إيرادات تشخيصية وعلاجية متكررة. وقد أدى ازدياد وعي الجراحين والمرضى بالمخاطر طويلة الأمد المرتبطة بالحموضة إلى اعتماد بروتوكولات للفحوصات الروتينية ومراقبة فيتامين ب12، مما عزز نشاط السوق. كما أن الاستثمارات في البنية التحتية لرعاية ما بعد الجراحة ومنصات المراقبة عن بُعد تدعم تسريع إقبال هذه الفئة من المرضى على خدمات علاج نقص الكلورهيدريا. ومع تزايد أعداد مرضى السمنة، يتسارع الطلب على خدمات إدارة نقص الكلورهيدريا تبعًا لذلك.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج اللاكلورهيدريا إلى عيادات، ومستشفيات، ومراكز تشخيص، ورعاية صحية منزلية، وغيرها. وقد هيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 52.8% في عام 2024، مدفوعًا بدوره في توفير فحوصات تشخيصية شاملة (تنظير داخلي، خزعة، فحوصات مصلية متقدمة)، وإدارة المضاعفات الشديدة للمرضى الداخليين، وتقديم العلاجات الوريدية والدعم الغذائي لمرضى اللاكلورهيدريا. تضم المستشفيات المتخصصة فرقًا متعددة التخصصات - أمراض الجهاز الهضمي، وأمراض الدم، والتغذية، والجراحة - اللازمة لإدارة الحالات المعقدة، مع التركيز على التشخيصات والتدخلات عالية القيمة. كما تعمل المستشفيات كمراكز إحالة للفحوصات المتخصصة مثل خزعات المعدة والتصوير المتقدم، مما يزيد من إيرادات المؤسسات. تدير العديد من أنظمة المستشفيات عيادات متابعة لفقر الدم الخبيث ومضاعفات ما بعد الجراحة، مما يخلق تدفقات خدمات متكررة. تُركّز قنوات ونماذج مشتريات المستشفيات العامة والخاصة على شراء الأدوية والأجهزة اللازمة لرعاية اللاكلورهيدريا. تُضيف مشاركة المستشفيات الأكاديمية في التجارب السريرية والسجلات الطبية تمويلًا ونشاطًا خدميًا مرتبطًا بالبحث. وبالتالي، تستحوذ بيئة المستشفى على حصة كبيرة من القيمة النقدية للسوق.

من المتوقع أن يُسجل قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب بنسبة 10.6% بين عامي 2025 و2032، حيث تدفع شيخوخة السكان، ونماذج الرعاية المزمنة، وتفضيلات مُقدمي الرعاية المزيد من إدارة نقص الكلورهيدريا خارج المستشفيات إلى المجتمعات المحلية أو المنازل. يدعم النمو في تقديم التغذية الوريدية المنزلية، والمكملات الغذائية الفموية، والمراقبة عن بُعد لحالة المغذيات الدقيقة، توسيع نطاق خدمات الرعاية المنزلية. تُقلل متابعة الطب عن بُعد وخدمات فصد الدم المنزلية من زيارات العيادات للمرضى المستقرين، ولكنها تزيد من عقود الخدمات المتكررة وتوزيع المواد الاستهلاكية. تُقدم برامج استبدال فيتامين ب12 المزمن والاستشارات الغذائية بشكل متزايد عبر وكالات الرعاية الصحية المنزلية، مما يُنشئ قنوات دخل جديدة. تُمكّن برامج التأمين والبرامج الحكومية التي تُغطي تكاليف الحقن الوريدي المنزلي وخدمات الزيارات المنزلية هذا التحول بشكل أكبر. تُعزز اللوجستيات المُحسّنة ومنصات تثقيف المرضى عن بُعد ثقة مُقدمي الرعاية في إدارة المنزل، مما يُسرّع من الإقبال. مع إعطاء أنظمة الرعاية الصحية الأولوية للرعاية اللامركزية الفعالة من حيث التكلفة، تُصبح الرعاية الصحية المنزلية قناة سريعة التوسع للمستخدم النهائي.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج اللاكلورهيدريا إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد هيمن قطاع صيدليات التجزئة على أكبر حصة من إيرادات السوق بنسبة 47.2% في عام 2024، مما يعكس الحجم الكبير لوصفات المرضى الخارجيين، والعلاجات المسكنة للأعراض التي تُصرف بدون وصفة طبية، والطلب المستمر على إعادة صرف الأدوية الفموية والمكملات الغذائية المستخدمة في علاج اللاكلورهيدريا. وتُعدّ الصيدليات المجتمعية نقطة الوصول الرئيسية للمرضى الذين يبحثون عن كل من المنتجات الموصوفة طبيًا والمنتجات الداعمة، مثل مساعدات مضخة البروتون المتدرجة، ومكملات فيتامين ب12، ومكملات إنزيمات الهضم. كما تستحوذ قنوات التجزئة على مبيعات المضادات الحيوية شائعة الاستخدام ومنتجات الجهاز الهضمي الداعمة، مما يُحقق إيرادات ثابتة. ويدعم إقبال المستهلكين على الصيدليات المحلية وسهولة الحصول على الوصفات الطبية المتكررة حجم المعاملات المرتفع. وتقدم العديد من صيدليات التجزئة خدمات استشارية وتشخيصية بسيطة تُساعد على الالتزام بالعلاج، مما يُعزز الإنفاق لكل مريض. كما أن الانتشار الجغرافي الواسع لمنافذ البيع بالتجزئة، وخاصة في الضواحي والمناطق الريفية، يُعزز قيمة التوزيع. تعمل الشراكات بين سلاسل البيع بالتجزئة والعيادات الخاصة ببرامج إدارة الأدوية على زيادة أهمية القناة.

من المتوقع أن تشهد قناة الصيدليات الإلكترونية أسرع نمو بمعدل نمو سنوي مركب قدره 13.4% بين عامي 2025 و2032، مدفوعًا بتزايد استخدام الرعاية الصحية عن بُعد، وخدمات الاشتراك في الأدوية، وطلب مقدمي الرعاية الصحية على خدمة توصيل الأدوية المزمنة والمكملات الغذائية إلى المنازل. توفر المنصات الإلكترونية راحة للمرضى الذين يتبعون أنظمة علاجية مدى الحياة، وإعادة تعبئة الأدوية تلقائيًا، وطلبات سرية لأمراض الجهاز الهضمي الحساسة. يتيح التكامل مع الوصفات الطبية الإلكترونية وخدمات الصيدليات المتخصصة التسليم الفوري للمنتجات الروتينية والحساسة لدرجة الحرارة. مع تحسن شبكات اللوجستيات وقدرات سلسلة التبريد، تصبح الصيدليات الإلكترونية مناسبة لمجموعة أوسع من منتجات اللاكلورهيدريا. تشجع بوابات المرضى الرقمية وبرامج الالتزام، إلى جانب صرف الأدوية عبر الإنترنت، على الولاء والإيرادات المتكررة. كما أن القبول التنظيمي للوصفات الطبية الإلكترونية في المزيد من الولايات القضائية يُسرّع من تبني هذه القنوات. إن الجمع بين الراحة والتكامل الصحي الرقمي وتوسع توافر المنتجات يضع الصيدليات الإلكترونية في وضع يسمح لها بالتفوق على القنوات التقليدية من حيث معدل النمو.

تحليل إقليمي لسوق علاج اللاكلورهيدريا

- سيطرت أمريكا الشمالية على سوق علاج اللاكلورهيدريا بحصة إيرادات بلغت 38.7% في عام 2024، مدفوعةً بارتفاع نفقات الرعاية الصحية، والبنية التحتية التشخيصية المتطورة، وتزايد الوعي بصحة الجهاز الهضمي. وقد أدى وجود شركات أدوية وتشخيصية كبرى، إلى جانب استثمارات قوية في أبحاث الجهاز الهضمي، إلى تسريع نمو السوق في المنطقة.

- لقد اعتمدت أنظمة الرعاية الصحية في المنطقة بسرعة تقنيات التشخيص المتقدمة مثل التنظير الداخلي القائم على الذكاء الاصطناعي واختبار درجة الحموضة المعدية غير الجراحية، مما يضمن الكشف الدقيق والمبكر عن نقص الكلورهيدريا والأمراض المعدية ذات الصلة.

- بالإضافة إلى ذلك، يُسهم تزايد عدد كبار السن وعوامل نمط الحياة في ضمور المعدة في زيادة الطلب على العلاج في المستشفيات والعيادات التخصصية. كما تُعزز سياسات السداد وتوافر العلاجات المبتكرة من اعتماد السوق.

نظرة عامة على سوق علاج اللاكلورهيدريا في الولايات المتحدة

استحوذ سوق علاج عسر الهضم المعدي المريئي في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدعومًا بالإنفاق المرتفع على الرعاية الصحية، وشبكة راسخة من أخصائيي أمراض الجهاز الهضمي، والاعتماد المبكر للطب الدقيق. ولا تزال الولايات المتحدة في طليعة الأبحاث السريرية المتعلقة باضطرابات المعدة، حيث تستثمر شركات الأدوية الرائدة مثل تاكيدا، وأبفي، وأسترازينيكا بنشاط في خطوط إنتاج العلاجات المرتبطة بالحموضة. علاوة على ذلك، تُعزز مبادرات التوعية القوية التي أطلقتها منظمات مثل الجمعية الأمريكية لأمراض الجهاز الهضمي (AGA) التشخيص المبكر وإمكانية الحصول على العلاج. ولا يزال التركيز المتزايد على العلاج الشخصي، إلى جانب التغطية التأمينية القوية وبرامج دعم المرضى، يُرسخ مكانة الولايات المتحدة كلاعب رئيسي في السوق.

نظرة عامة على سوق علاج اللاكلورهيدريا في أوروبا

من المتوقع أن يشهد سوق علاج اللاكلورهيدريا في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا ببنية تحتية تشخيصية متطورة، ووعي متزايد باضطرابات الجهاز الهضمي، وتزايد اعتماد الرعاية الصحية الشخصية. تُولي الدول الأوروبية أولوية لاستراتيجيات التدخل المبكر ودمج أدوات التصوير التنظيري القائمة على الذكاء الاصطناعي لتقييم حالة المعدة. كما أن وجود مؤسسات بحثية رائدة وشركات أدوية حيوية في ألمانيا والمملكة المتحدة وفرنسا يدعم الابتكار في تشخيص وعلاج اللاكلورهيدريا. كما تشهد المنطقة استثمارات كبيرة في التجارب السريرية التي تركز على علاجات استبدال الإنزيمات واستعادة حموضة المعدة.

نظرة عامة على سوق علاج اللاكلورهيدريا في المملكة المتحدة

من المتوقع أن ينمو سوق علاج نقص الكلورهيدريا في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بتوسع برامج هيئة الخدمات الصحية الوطنية (NHS) التي تُشجع على الفحص المبكر للجهاز الهضمي. ويُشجع تزايد انتشار نقص فيتامين ب12 واضطرابات المعدة المرتبطة به على الإقبال على الحلول التشخيصية والعلاجية. ولا يزال التركيز القوي للبلاد على التشخيص الدقيق والابتكار في التكنولوجيا الطبية يُسهم في دفع عجلة نمو السوق.

نظرة عامة على سوق علاج اللاكلورهيدريا في ألمانيا

من المتوقع أن يشهد سوق علاج اللاكلورهيدريا في ألمانيا توسعًا كبيرًا، مدفوعًا بتركيز ألمانيا القوي على البحث السريري، وجودة الرعاية الصحية، وسلامة المرضى. وتعزز البنية التحتية المتطورة للمختبرات في ألمانيا، وريادتها في تطوير الكواشف التشخيصية ومجموعات الاختبار، اعتماد حلول علاج اللاكلورهيدريا. كما أن حملات التوعية العامة حول صحة الجهاز الهضمي ونقص التغذية تعزز الطلب في المستشفيات والعيادات التخصصية.

نظرة عامة على سوق علاج الكلورهيدريا في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق علاج اللاكلورهيدريا في منطقة آسيا والمحيط الهادئ الأسرع نموًا خلال فترة التوقعات، مدفوعًا بارتفاع حالات سوء التغذية، وتوسع نطاق الوصول إلى الرعاية الصحية، وزيادة الوعي باضطرابات نقص حموضة المعدة. تشهد دول مثل الصين والهند واليابان تزايدًا في عدد المرضى بسبب سوء التغذية والاستخدام المزمن لأدوية تثبيط الحموضة. تُعزز مبادرات الرعاية الصحية الحكومية والاستثمارات في برامج التشخيص المبكر نمو السوق. كما تُعزز التحسينات السريعة في البنية التحتية الطبية، إلى جانب توافر أدوات اختبار التشخيص والأدوية الجنيسة بأسعار معقولة، إمكانية الوصول إليها واعتمادها في جميع الاقتصادات الناشئة.

نظرة عامة على سوق علاج اللاكلورهيدريا في اليابان

يشهد سوق علاج اللاكلورهيدريا في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور تقنيًا في البلاد والتركيز على الطب الوقائي. ويُعدّ شيخوخة السكان، الأكثر عرضة لضمور الغشاء المخاطي المعدي، عاملًا رئيسيًا في زيادة الطلب. إضافةً إلى ذلك، يُطوّر قطاع التكنولوجيا الحيوية والتشخيص القوي في اليابان أساليب اختبار مبتكرة وغير جراحية لتقييم وظائف المعدة.

نظرة عامة على سوق علاج اللاكلورهيدريا في الصين

استحوذ سوق علاج اللاكلورهيدريا في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدعومًا بارتفاع الإنفاق على الرعاية الصحية، والتوسع الحضري السريع، والتركيز المتزايد على التشخيص المبكر لاضطرابات المعدة. ويساهم تركيز الحكومة على إدارة الأمراض النادرة والمزمنة، إلى جانب توافر أدوات تشخيصية محلية الصنع وفعالة من حيث التكلفة، في توسيع نطاق انتشار السوق. علاوة على ذلك، تُعزز الشراكات بين شركات الأدوية العالمية والمحلية إمكانية الحصول على علاجات متقدمة لللاكلورهيدريا.

حصة سوق علاج اللاكلورهيدريا

إن صناعة معالجة الكلورهيدريا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة جلاكسو سميث كلاين بي إل سي (المملكة المتحدة)

- أسترازينيكا بي إل سي (المملكة المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة إيساي المحدودة (اليابان)

- باير إيه جي (ألمانيا)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة سيبلا المحدودة (الهند)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة تورنت للأدوية المحدودة (الهند)

- أبوت (الولايات المتحدة)

أحدث التطورات في سوق علاج اللاكلورهيدريا العالمي

- في فبراير 2024، أكدت مراجعة شاملة نُشرت في مجلة "المغذيات" التطورات العلاجية لالتهاب المعدة الضموري المناعي الذاتي (AAG)، وهو أحد الأسباب الرئيسية لنقص حمض المعدة. وسلطت الدراسة الضوء على القبول السريري المتزايد للعلاجات التعويضية للحموضة، مثل هيدروكلوريد البيتايين، لاستعادة وظيفة الجهاز الهضمي وتقليل المضاعفات المرتبطة بنقص حمض المعدة. وشجعت هذه المراجعة على إجراء المزيد من التجارب السريرية التي تركز على التدخلات الدوائية الموجهة لإدارة نقص حمض المعدة بفعالية أكبر.

- في أغسطس 2023، قدّم باحثون في مجال أمراض الجهاز الهضمي والكبد نتائج تُشير إلى غياب علاجات مُثبطة للمناعة أو مُجدِّدة مُوحَّدة لتدمير الخلايا الجدارية المعدية المسؤولة عن فقدان حمض الهيدروكلوريك. ودعت الدراسة إلى إجراء أبحاث دوائية جديدة تستهدف تجديد الغشاء المخاطي المعدي وتعديل المناعة، مُشيرةً إلى اتجاه بحثي رئيسي في علاجات صحة الجهاز الهضمي.

- في يونيو 2023، لاحظ خبراء الرعاية الصحية ارتفاعًا ملحوظًا في الوعي التشخيصي لمرض نقص كلوريد الهيدروجين والحالات المرتبطة به مثل نقص كلوريد الهيدروجين. وشهد استخدام أدوات التشخيص، مثل اختبارات غاسترين المصل، ومراقبة درجة حموضة المعدة، واختبارات الأجسام المضادة للعامل الداخلي، زيادة ملحوظة، لا سيما في أمريكا الشمالية وأوروبا. ويساهم هذا التطور في توسيع نطاق سوق التشخيص وتشجيع التدخل المبكر.

- في نوفمبر 2022، أفاد علماء سريريون بإحراز تقدم في تطوير تركيبات متطورة من حمض الهيدروكلوريك ومكملات إنزيمية لعلاج نقص الحمض المزمن. أظهرت هذه التركيبات تحسنًا في معدلات الامتصاص والتحمل في الدراسات التجريبية، مما مهد الطريق لخيارات علاجية مستقبلية لإدارة نقص حمض الهيدروكلوريك.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.