Global Anastrozole Tablets Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

410.71 Million

USD

512.25 Million

2025

2033

USD

410.71 Million

USD

512.25 Million

2025

2033

| 2026 –2033 | |

| USD 410.71 Million | |

| USD 512.25 Million | |

| % | |

|

تجزئة سوق أقراص أناستروزول العالمية، حسب النوع (أقراص أناستروزول عامة وأقراص أناستروزول ذات علامة تجارية)، التركيز (1 ملغ وأدوية أخرى)، فئة الدواء (مثبطات الأروماتاز ومضادات الأورام)، المستخدمون النهائيون (العيادات والمستشفيات وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق أقراص أناستروزول

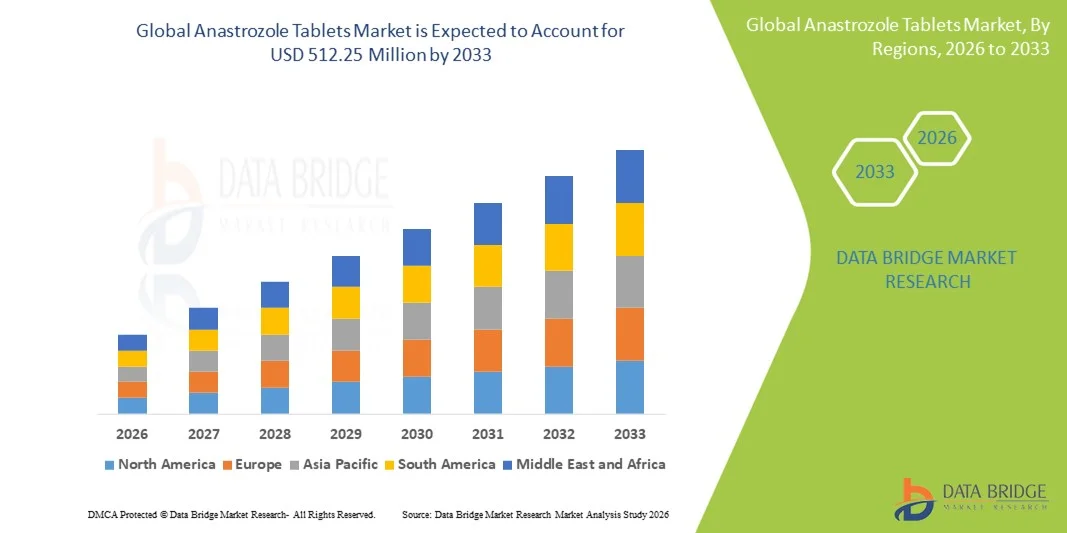

- تم تقييم حجم سوق أقراص أناستروزول العالمي بـ 410.71 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 512.25 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 2.80٪ خلال الفترة المتوقعة.

- يرجع هذا النمو إلى حد كبير إلى زيادة حالات الإصابة بسرطان الثدي الإيجابي لمستقبلات الهرمونات، وخاصة لدى النساء بعد انقطاع الطمث، إلى جانب زيادة الوعي والتشخيص المبكر لسرطان الثدي.

- علاوة على ذلك، يستفيد السوق من انتهاء صلاحية براءات الاختراع وانتشار عقار أناستروزول العام، مما يجعل العلاج أكثر سهولة وفعالية من حيث التكلفة، في حين يستمر الطلب على العلاج الهرموني طويل الأمد الذي يتحمله الجسم بشكل جيد في الارتفاع.

تحليل سوق أقراص أناستروزول

- أقراص أناستروزول، المستخدمة كمثبطات للأروماتاز في علاج سرطان الثدي الإيجابي لمستقبلات الهرمونات ، هي مكونات حيوية بشكل متزايد في علاج سرطان الثدي في كل من الحالات المساعدة والنقيلية بسبب فعاليتها المثبتة وتحملها ودمجها في بروتوكولات العلاج القياسية.

- الطلب المتزايد على أقراص أناستروزول مدفوع في المقام الأول بارتفاع معدل الإصابة بسرطان الثدي بين النساء بعد انقطاع الطمث، وزيادة الوعي بالتشخيص المبكر، والتفضيل المتزايد للعلاجات الهرمونية طويلة الأمد التي يتحملها الجسم جيدًا على خيارات العلاج البديلة.

- سيطرت أمريكا الشمالية على سوق أقراص أناستروزول بأكبر حصة إيرادات بلغت 38.2% في عام 2025، وتتميز ببنية تحتية متقدمة للرعاية الصحية، وانتشار مرتفع للسرطان، وحضور قوي لشركات الأدوية الرئيسية، مع وجود اعتماد كبير في الولايات المتحدة على أناستروزول، وخاصة في المرضى بعد انقطاع الطمث، مدفوعًا بالابتكارات في التركيبات العامة وسياسات السداد الداعمة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أقراص أناستروزول خلال فترة التوقعات، وذلك بسبب تحسين الوصول إلى الرعاية الصحية، وزيادة الوعي بعلاجات سرطان الثدي، وزيادة المبادرات الحكومية لدعم رعاية الأورام.

- سيطرت شريحة أقراص أناستروزول العامة على السوق بحصة سوقية بلغت 55.7% في عام 2025، مدفوعة بزيادة القدرة على تحمل التكاليف والتوافر الواسع والفعالية الراسخة في أنظمة العلاج الهرموني القياسية

نطاق التقرير وتجزئة سوق أقراص أناستروزول

|

صفات |

رؤى رئيسية حول سوق أقراص أناستروزول |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق أقراص أناستروزول

تزايد اعتماد العلاج الهرموني الشخصي

- إن الاتجاه المهم والمتسارع في سوق أقراص أناستروزول العالمية هو التكامل المتزايد لبرامج العلاج الهرموني الشخصية، والجمع بين علاج أناستروزول مع تحديد السمات الجينية والبيوماركر لتحسين الفعالية وتقليل الآثار الجانبية.

- على سبيل المثال، تستخدم المستشفيات في الولايات المتحدة وأوروبا اختبارات التعبير الجيني لتوجيه جرعات أناستروزول ومدة العلاج، مما يؤدي إلى تحسين نتائج المرضى في سرطان الثدي الإيجابي لمستقبلات الهرمونات.

- يتيح العلاج الشخصي لأطباء الأورام تصميم خطط العلاج وفقًا لملفات تعريف المريض الفردية، مما يقلل من الأحداث السلبية ويعزز الالتزام بالعلاج على المدى الطويل

- يتيح التكامل مع السجلات الصحية الإلكترونية (EHR) للأطباء تتبع استجابة المريض وتعديل جداول علاج أناستروزول بدقة أكبر، مما يدعم اتخاذ القرارات القائمة على البيانات

- يؤدي هذا الاتجاه نحو الطب الدقيق والعلاج الهرموني المخصص للمريض إلى إعادة تشكيل التوقعات السريرية وبروتوكولات العلاج، مما يدفع شركات الأدوية إلى التركيز على تطوير التشخيصات المصاحبة إلى جانب تركيبات أناستروزول.

- يتزايد الطلب على علاجات أناستروزول المخصصة للعلامات الحيوية للمريض بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يعطي الأطباء الأولوية بشكل متزايد لفعالية العلاج وسلامته

- إن التطورات في حلول الصحة الرقمية، مثل تطبيقات الهاتف المحمول ومنصات الطب عن بعد، تسهل مراقبة المرضى عن بعد، وتتبع الالتزام، والإدارة في الوقت الفعلي للآثار الجانبية المرتبطة بعلاج أناستروزول

- تنشأ شراكات بين شركات الأدوية وشركات التشخيص لتطوير مجموعات اختبار ذات علامة تجارية مشتركة تدعم العلاج المستهدف بالأناستروزول، مما يؤدي إلى زيادة اعتماد أساليب العلاج الشخصية

ديناميكيات سوق أقراص أناستروزول

سائق

ارتفاع معدلات الإصابة بسرطان الثدي والتوعية به

- إن الانتشار المتزايد لسرطان الثدي الإيجابي لمستقبلات الهرمونات بين النساء بعد انقطاع الطمث، إلى جانب الوعي المتزايد بالتشخيص المبكر وخيارات العلاج، هو المحرك الرئيسي للطلب المتزايد على أقراص أناستروزول.

- على سبيل المثال، في مارس 2025، وسعت شركة فايزر برنامجها لتوفير عقار أناستروزول في أمريكا الشمالية لدعم مرضى سرطان الثدي في مرحلة مبكرة من خلال قنوات المستشفيات والعيادات الخارجية.

- مع تزايد الوعي بفوائد العلاج الهرموني، يتم وصف عقار أناستروزول بشكل متزايد كعلاج مساعد من الخط الأول، مما يوفر سيطرة طويلة الأمد على المرض

- إن توسيع برامج الفحص الحكومية وحملات التوعية بسرطان الثدي يدعم التبني الأكبر لعلاج أناستروزول في كل من المناطق الحضرية والريفية

- يؤدي تحسين تعليم المرضى وتدريب الأطباء وممارسات وصف الأدوية القائمة على الإرشادات إلى زيادة الإقبال على عقار أناستروزول في الأسواق المتقدمة والناشئة، مما يضمن نتائج سريرية أفضل.

- إن زيادة التغطية التأمينية وسداد تكاليف العلاجات الهرمونية في الأسواق الرئيسية يسهل الوصول إلى عقار أناستروزول على نطاق أوسع، وخاصة بين النساء الأكبر سناً الأكثر عرضة للإصابة بسرطان الثدي.

- إن الاستثمارات المتزايدة في أبحاث الأورام والتجارب السريرية التي تركز على العلاجات المركبة باستخدام أناستروزول تشجع على تبنيها وتوسيع نطاق مؤشرات استخدامها

ضبط النفس/التحدي

الآثار الجانبية وعوائق الوصول

- تشكل المخاوف المحيطة بالآثار الجانبية مثل فقدان كثافة العظام وآلام المفاصل ومشاكل القلب والأوعية الدموية تحديًا كبيرًا أمام التبني الأوسع لأقراص أناستروزول، مما يؤثر على التزام المريض

- على سبيل المثال، تسببت التقارير السريرية التي تسلط الضوء على الآثار الجانبية العضلية الهيكلية في دفع بعض المرضى إلى التوقف عن العلاج قبل الأوان أو التحول إلى مثبطات الأروماتاز البديلة.

- إن معالجة هذه المخاوف من خلال مراقبة المريض وتعديل الجرعة والمكملات أمر بالغ الأهمية للحفاظ على الالتزام وفعالية العلاج

- إن التكلفة العالية والوصول المحدود إلى التركيبات ذات العلامات التجارية في مناطق معينة يمكن أن يعيق التبني، وخاصة في الأسواق الناشئة ذات البنية التحتية للرعاية الصحية المحدودة

- في حين تعمل الإصدارات العامة على تحسين القدرة على تحمل التكاليف، إلا أن الوعي بالإدارة السليمة والإدارة طويلة الأمد لا يزال ضروريًا لتشجيع الاستخدام المتسق بين المرضى

- إن التغلب على هذه التحديات من خلال تثقيف المرضى وتحسين الوصول إلى الأدوية الجنيسة وبرامج الرعاية الداعمة سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق في صناعة أقراص أناستروزول العالمية.

- يمكن أن تؤدي العقبات التنظيمية وعمليات الموافقة المطولة للتركيبات الجديدة أو العلاجات المركبة إلى تأخير دخول السوق، مما يحد من توافر منتجات أناستروزول المبتكرة في الوقت المناسب

- قد تؤثر الحواجز الثقافية والاجتماعية في مناطق معينة، بما في ذلك المفاهيم الخاطئة حول العلاج الهرموني، سلبًا على قبول المرضى والتزامهم به، مما يستلزم حملات توعية مستهدفة

نطاق سوق أقراص أناستروزول

يتم تقسيم السوق على أساس النوع والقوة وفئة الدواء والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق أقراص أناستروزول إلى أقراص أناستروزول عامة وأقراص أناستروزول ذات علامة تجارية. هيمن قطاع أقراص أناستروزول العامة على السوق محققًا أكبر حصة إيرادات بنسبة 55.7% في عام 2025، بفضل أسعارها المعقولة، وتوافرها الواسع، وفعاليتها المكافئة مقارنةً بالتركيبات ذات العلامات التجارية. يُفضّل المرضى ومقدمو الرعاية الصحية بشكل متزايد الأدوية العامة كخيار فعال من حيث التكلفة، لا سيما في الأسواق الناشئة حيث تكون ميزانيات الرعاية الصحية محدودة. يستفيد هذا القطاع من انتهاء صلاحية براءات اختراع منتجات أناستروزول ذات العلامات التجارية، مما يُمكّن العديد من المصنّعين من توفير بدائل عامة عالية الجودة. بالإضافة إلى ذلك، تُغطّى الأدوية العامة على نطاق واسع بموجب خطط التأمين، مما يُسهّل وصول المرضى إليها. كما تدعم البرامج الحكومية وقوائم الأدوية في المستشفيات أقراص أناستروزول العامة التي تُعطي الأولوية لتوفير التكاليف دون المساس بالنتائج السريرية. تضمن سلاسل التوريد الراسخة لمصنّعي الأدوية العامة توافرًا مستمرًا في جميع صيدليات التجزئة والمستشفيات.

من المتوقع أن يشهد قطاع أقراص أناستروزول ذات العلامات التجارية أسرع معدل نمو سنوي مركب بنسبة 7.1% بين عامي 2026 و2033، مدفوعًا بالابتكار المستمر في تركيبات الأدوية، وبرامج دعم المرضى، ومبادرات التسويق التي تُقدمها شركات الأدوية. غالبًا ما يُنظر إلى التركيبات ذات العلامات التجارية على أنها ذات جودة أعلى من قِبل بعض الأطباء والمرضى، وخاصةً في الأسواق المتقدمة. تواصل الشركات الاستثمار في حملات التوعية التي تُركز على الالتزام بالعلاج، وإدارة الآثار الجانبية، والعلاجات المركبة. كما تستفيد المنتجات ذات العلامات التجارية من برامج الولاء وبرامج مساعدة المرضى التي تُحسّن الامتثال. علاوةً على ذلك، تُتيح العلاجات المركبة وأشكال الجرعات الأحدث في أقراص أناستروزول ذات العلامات التجارية فرص نمو متخصصة. كما تُسرّع التسعير المتميز والتسويق المُستهدف في أمريكا الشمالية وأوروبا من اعتماد هذه الأدوية في عيادات ومستشفيات الأورام المتخصصة.

- بالقوة

بناءً على قوة الدواء، يُقسّم السوق إلى 1 ملغ وأدوية أخرى. هيمنت فئة 1 ملغ على السوق في عام 2025 بحصة إيرادات بلغت 61.8%، إذ تُمثل الجرعة القياسية المُوصى بها لعلاج سرطان الثدي المساعد والنقيلي لدى النساء بعد انقطاع الطمث. يصف الأطباء وأطباء الأورام أقراص 1 ملغ على نطاق واسع نظرًا للإرشادات السريرية المُعتمدة، وفعاليتها، وخصائص السلامة. وتدعم هذه القوة أبحاث سريرية مُكثفة، مما يجعلها الخيار المُفضل في المستشفيات والعيادات ومراكز الأورام الخارجية. يُسهّل تحديد جرعاتها المُنتظمة التزام المريض بالعلاج ومراقبة الآثار الجانبية على مدار العلاج طويل الأمد. تتوفر إصدارات عامة وعلامات تجارية من أقراص 1 ملغ بسهولة، مما يضمن وصولًا واسعًا للمرضى. بالإضافة إلى ذلك، يُعزز الشراء بالجملة من قِبل المستشفيات والبرامج الحكومية هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الأدوية الأخرى، بما في ذلك تركيزات مثل أقراص 0.5 ملغ أو 2 ملغ، أسرع نمو خلال فترة التوقعات، نظرًا لزيادة اعتماد أساليب العلاج المُخصصة وتعديل الجرعات بناءً على احتياجات كل مريض. قد يصف أطباء الأورام جرعات أقل أو أعلى للمرضى الذين يعانون من أمراض مصاحبة أو مستويات تحمل متفاوتة. كما يُعزى هذا النمو إلى الدراسات السريرية الناشئة التي تستكشف العلاجات المركبة التي تتطلب تركيزات بديلة. وتعمل المستشفيات ومراكز الأورام المتخصصة على دمج هذه الاختلافات تدريجيًا لتحسين النتائج العلاجية. ويدعم توسع التجارب السريرية في آسيا والمحيط الهادئ وأمريكا اللاتينية الطلب على التركيزات غير القياسية.

- حسب فئة الدواء

بناءً على فئة الدواء، يُقسّم السوق إلى مثبطات الأروماتاز ومضادات الأورام. هيمنت فئة مثبطات الأروماتاز على السوق بحصة إيرادات بلغت 73.5% في عام 2025، حيث يُعتبر أناستروزول على نطاق واسع مثبطًا قياسيًا للأروماتاز لمرضى سرطان الثدي بعد انقطاع الطمث. تُفضّل هذه الفئة على العلاجات الأخرى نظرًا لفعاليتها العالية في تقليل إنتاج هرمون الإستروجين والتحكم في تطور الورم. وتدعم هيمنة هذا القطاع الإرشادات السريرية الصادرة عن منظمات مثل الشبكة الوطنية لسرطان الثدي (NCCN) والجمعية الأوروبية لعلم الأورام (ESMO). ويساهم اعتمادها الواسع في المستشفيات والعيادات ومراكز الأورام المتخصصة في نمو الإيرادات بشكل مطرد. يستفيد المرضى من ملفات تعريف السلامة الموثقة جيدًا وتحمل الدواء على المدى الطويل، مما يعزز تفضيلهم لمثبطات الأروماتاز. وتواصل شركات الأدوية الاستثمار في البحث والتطوير لتحسين تركيبات هذه الفئة.

من المتوقع أن يشهد قطاع مضادات الأورام أسرع معدل نمو سنوي مركب بنسبة 6.8% بين عامي 2026 و2033، مدفوعًا بتزايد استكشاف العلاجات المركبة التي يُستخدم فيها أناستروزول إلى جانب عوامل العلاج الكيميائي الأخرى. تتيح التجارب السريرية الجارية التي تستهدف مسارات سرطانية متعددة فرصًا للتكامل مع أنظمة علاج مضادات الأورام. ويدعم هذا النمو اعتماد المستشفيات وعيادات الأورام المتخصصة لبروتوكولات العلاج المركب. وتركز شركات الأدوية على العلاجات ذات العلامات التجارية المشتركة وحزم الرعاية الداعمة لزيادة اعتمادها. كما أن التوسع في الأسواق الناشئة مع تحسين البنية التحتية لعلم الأورام يُعزز نمو هذا القطاع.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. وسيُهيمن قطاع المستشفيات على السوق بحصة إيرادات تبلغ 58.9% بحلول عام 2025، حيث تُعدّ المستشفيات المركز الرئيسي للرعاية لتشخيص سرطان الثدي وعلاجه ومتابعته. وتُقدّم المستشفيات خطط علاج مُنظّمة، وتراقب التزام المرضى بالعلاج، وتُدير الآثار الجانبية، مما يجعلها الخيار الأمثل لعلاج أناستروزول. وتُمكّن القوة الشرائية القوية، وإدراج الأدوية في قوائم الأدوية، المستشفيات من شراء الأقراص ذات العلامات التجارية والأدوية الجنيسة بكميات كبيرة. وتضمن أقسام الأورام استمرارية الإمداد والإدارة المُختصة. ويدعم هذه الهيمنة توافر برامج تثقيف المرضى ومرافق المراقبة السريرية. وتُشكّل المستشفيات في أمريكا الشمالية وأوروبا الجزء الأكبر من الاستهلاك بفضل البنية التحتية المُتقدّمة لرعاية الأورام.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 7.3% بين عامي 2026 و2033، مدفوعًا بتزايد عدد عيادات الأورام الخارجية ومراكز رعاية السرطان المتخصصة التي تقدم برامج علاجية شخصية. توفر العيادات سهولة الوصول إلى استشارات المتابعة وإدارة العلاج طويل الأمد. ويزداد الإقبال على هذه الخدمات في المناطق الحضرية حيث يفضل المرضى خيارات العلاج الموضعية. كما يُعزز تكامل التطبيب عن بُعد هذا النمو، مما يسمح للأطباء بمراقبة الالتزام بالعلاج والآثار الجانبية عن بُعد. ويساهم ازدياد عدد عيادات الأورام الخاصة في آسيا والمحيط الهادئ وأمريكا اللاتينية في زيادة حصة سوق إدارة العلاج في العيادات.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على السوق في عام 2025 بحصة إيرادات بلغت 54.6%، حيث تُعدّ المستشفيات نقطة التوزيع الرئيسية لأدوية الأورام، بما في ذلك أناستروزول. تضمن صيدليات المستشفيات صرفًا منظمًا، واستشارات للمرضى، ومراقبة الالتزام بالعلاج. يُسهّل التكامل مع السجلات الطبية الإلكترونية دقة الوصفات الطبية وإدارة المخزون. تضمن عقود الشراء القوية مع شركات الأدوية استمرارية الإمداد. يُفضّل المرضى الذين يتلقون العلاج في المستشفيات الوصول إلى الصيدليات الداخلية لسهولة الوصول إليها وموثوقيتها. بالإضافة إلى ذلك، غالبًا ما تُقدّم المستشفيات برامج مساعدة للمرضى وأسعارًا مدعومة للعلاج طويل الأمد.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 8.2% بين عامي 2026 و2033، مدفوعًا بزيادة اعتماد التجارة الإلكترونية ، وتفضيل المرضى للتوصيل المنزلي، والاتجاه المتزايد للاستشارات الطبية عن بُعد. توفر الصيدليات الإلكترونية نماذج اشتراك، ومقارنات أسعار، وخدمة توصيل إلى المنازل، مما يُعزز راحة المرضى الذين يخضعون للعلاج طويل الأمد. ويشهد القطاع نموًا قويًا بشكل خاص في المناطق المتقدمة ذات الثقافة الرقمية العالية. كما تدعم تطبيقات الهاتف المحمول والتذكيرات الآلية لإعادة التعبئة والالتزام بمواعيد الصيدلية توسع هذا القطاع. وتعتمد الأسواق الناشئة تدريجيًا على المنصات الإلكترونية، حيث لا يزال الوصول إلى صيدليات التجزئة والمستشفيات محدودًا في المناطق الريفية.

تحليل إقليمي لسوق أقراص أناستروزول

- سيطرت أمريكا الشمالية على سوق أقراص أناستروزول بأكبر حصة إيرادات بلغت 38.2٪ في عام 2025، والتي تميزت بالبنية التحتية المتقدمة للرعاية الصحية، وانتشار السرطان المرتفع، والحضور القوي لشركات الأدوية الرئيسية

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير الفعالية الراسخة وملف السلامة الموثق جيدًا وتوافر تركيبات أناستروزول ذات العلامات التجارية والعامة، إلى جانب برامج مساعدة المرضى الداعمة التي تقدمها شركات الأدوية

- ويتم دعم هذا التبني الواسع النطاق من خلال التغطية التأمينية القوية وحملات التوعية بالسرطان التي تقودها الحكومة ووجود شركات تصنيع الأدوية الرائدة، مما يجعل أناستروزول علاجًا مساعدًا مفضلًا لسرطان الثدي النقيلي في المستشفيات والعيادات ومراكز الأورام الخارجية.

نظرة عامة على سوق أقراص أناستروزول في الولايات المتحدة

استحوذ سوق أقراص أناستروزول في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 41%، في أمريكا الشمالية بحلول عام 2025، مدفوعًا بارتفاع معدل انتشار سرطان الثدي الإيجابي لمستقبلات الهرمونات، وانتشار استخدام العلاجات الهرمونية القائمة على الإرشادات. ويولي المرضى أولوية متزايدة لخيارات العلاج المساعد الفعالة، وجيدة التحمل، وطويلة الأمد. ويعزز الإقبال المتزايد على تركيبات أناستروزول ذات العلامات التجارية والأدوية الجنيسة، إلى جانب التغطية التأمينية القوية وبرامج مساعدة المرضى، نمو السوق. علاوة على ذلك، تُسهم حملات التوعية المستمرة والبرامج السريرية التي تدعم التشخيص المبكر والالتزام بالعلاج بشكل كبير في توسيع نطاق السوق.

نظرة عامة على سوق أقراص أناستروزول في أوروبا

من المتوقع أن يشهد سوق أقراص أناستروزول في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع حالات الإصابة بسرطان الثدي وزيادة الوعي بالعلاجات الهرمونية. ويساهم تركيز المنطقة على البنية التحتية المتطورة للرعاية الصحية، إلى جانب المبادرات الحكومية التي تشجع على فحص السرطان، في تعزيز اعتماد أقراص أناستروزول. كما ينجذب المرضى الأوروبيون إلى سهولة العلاج الفموي وفوائده في إدارة المرض على المدى الطويل. ويشهد السوق نموًا ملحوظًا في المستشفيات وعيادات الأورام ومراكز العيادات الخارجية، حيث يتم دمج علاج أناستروزول في بروتوكولات العلاج الجديدة وتحديثات الإرشادات.

نظرة عامة على سوق أقراص أناستروزول في المملكة المتحدة

من المتوقع أن ينمو سوق أقراص أناستروزول في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد الوعي بسرطان الثدي الإيجابي لمستقبلات الهرمونات، وتزايد اعتماد أساليب العلاج الشخصية. إضافةً إلى ذلك، تُشجع المخاوف المتعلقة بتكرار المرض وإدارته على المدى الطويل الأطباء والمرضى على اختيار أناستروزول كعلاج مساعد مُفضل. ومن المتوقع أن تُواصل البنية التحتية القوية للرعاية الصحية في المملكة المتحدة، والمبادئ التوجيهية الراسخة لعلم الأورام، وشبكات الوصفات الطبية الإلكترونية والصيدليات القوية، تحفيز نمو السوق.

نظرة عامة على سوق أقراص أناستروزول في ألمانيا

من المتوقع أن يشهد سوق أقراص أناستروزول في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الوعي بخيارات العلاج الهرموني وتزايد الطلب على علاجات الأورام المبتكرة. ويعزز نظام الرعاية الصحية المتطور في ألمانيا، والتركيز على بروتوكولات العلاج القائمة على الأدلة، والاعتماد الواسع للمبادئ التوجيهية السريرية، استخدام أناستروزول، لا سيما في المستشفيات والعيادات التخصصية. كما يتزايد انتشار دمج أنظمة مراقبة المرضى وبرامج الرعاية الداعمة، بما يتماشى مع التوقعات المحلية لرعاية عالية الجودة لمرضى السرطان.

نظرة عامة على سوق أقراص أناستروزول في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أقراص أناستروزول في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 9.5% خلال الفترة 2026-2033، مدفوعًا بارتفاع معدلات الإصابة بسرطان الثدي، وتحسين البنية التحتية للرعاية الصحية، وتزايد الوعي بفوائد العلاج الهرموني في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو الكشف المبكر عن السرطان وتبني العلاجات القائمة على الإرشادات في زيادة الإقبال على أقراص أناستروزول. علاوة على ذلك، يُتيح توسيع نطاق التغطية التأمينية وتوافر تركيبات جنيسة بأسعار معقولة وصولًا أوسع للمرضى، لا سيما في الأسواق الناشئة.

نظرة عامة على سوق أقراص أناستروزول في اليابان

يشهد سوق أقراص أناستروزول في اليابان نموًا متزايدًا بفضل الوعي العالي بسرطان الثدي في البلاد والتفضيل القوي لخيارات العلاج الفموية طويلة الأمد. ويعود هذا النمو إلى التركيز المتزايد على إدارة سرطان الثدي بعد انقطاع الطمث ودمج علاج أناستروزول مع المراقبة السريرية الروتينية. وتساهم البنية التحتية المتطورة للرعاية الصحية في اليابان، إلى جانب برامج دعم المرضى ومبادرات التوعية الحكومية، في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يزيد شيخوخة السكان الطلب على خيارات علاج فعالة ومقبولة ومريحة في كل من المستشفيات والعيادات الخارجية.

نظرة عامة على سوق أقراص أناستروزول في الهند

استحوذ سوق أقراص أناستروزول في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى تزايد الوعي بسرطان الثدي، وتحسين فرص الحصول على الرعاية الصحية، وتوسيع نطاق توفر التركيبات الدوائية الجنيسة. وتمثل الهند سوقًا سريعة النمو للعلاجات الهرمونية الفموية، حيث تتزايد مخزونات أقراص أناستروزول في المستشفيات وعيادات الأورام والصيدليات. ويُعد التوجه نحو التشخيص المبكر، ومبادرات تثقيف المرضى، والأسعار المعقولة من خلال الأدوية الجنيسة والمصنّعين المحليين، عوامل رئيسية تدفع نمو السوق في الهند.

حصة سوق أقراص أناستروزول

إن صناعة أقراص أناستروزول يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أسترازينيكا (المملكة المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- سيبلا (الهند)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة حكمة للأدوية (المملكة المتحدة)

- شركة ناتكو فارما المحدودة (الهند)

- شركة أبوتكس (كندا)

- شركة أوروبيندو فارما المحدودة (الهند)

- لوبين (الهند)

- شركة تورنت للأدوية المحدودة (الهند)

- جلينمارك للأدوية المحدودة (الهند)

- شركة ألكيم لابوراتوريز المحدودة (الهند)

- شركة انتاس للأدوية المحدودة (الهند)

- شركة هيترو للأدوية المحدودة (الهند)

- شركة تاج للأدوية المحدودة (الهند)

- زيدوس كاديلا (الهند)

- شركة سترايدز فارما ساينس المحدودة (الهند)

- شركة سيراتا للأدوية المحدودة (الهند)

ما هي التطورات الأخيرة في سوق أقراص أناستروزول العالمية؟

- في أبريل 2024، أفادت دراسة فرعية من تجربة الوقاية IBIS-II أن علاج أناستروزول لم يسبب تغييرات كبيرة طويلة المدى في تكوين الجسم (الكتلة الدهنية أو الخالية من الدهون) لدى النساء المعرضات للخطر بعد انقطاع الطمث، مما يساعد في معالجة المخاوف بشأن زيادة الوزن بالعلاج الوقائي.

- في مارس 2024، نشر باحثون في مؤسسة الخدمات الصحية الوطنية بجامعة مانشستر بحثًا (في مجلة لانسيت لعلم الأورام) حول فحص دم عالي الحساسية يقيس مستويات الإستراديول، والذي قد يساعد في التنبؤ بمن ستستفيد من العلاج الوقائي بالأناستروزول بعد انقطاع الطمث، سواءً كنّ معرضات لخطر كبير أم لا. وجدت الدراسة أن ما يصل إلى 25% من النساء المعرضات لخطر كبير لديهن مستوى منخفض جدًا من الإستراديول، وقد لا يستفدن منه كثيرًا.

- في نوفمبر 2023، منحت هيئة تنظيم الأدوية ومنتجات الرعاية الصحية (MHRA) في المملكة المتحدة ترخيصًا جديدًا لاستخدام أناستروزول للوقاية الأولية من سرطان الثدي لدى النساء بعد انقطاع الطمث المعرضات لخطر متوسط أو مرتفع. يتوافق هذا المؤشر الجديد مع أدلة التجارب السابقة (IBIS-II) التي تُظهر أن أناستروزول يمكن أن يقلل من الإصابة بسرطان الثدي لدى هذه الفئة المعرضة لخطر مرتفع.

- في نوفمبر 2023، أعلنت هيئة الخدمات الصحية الوطنية في إنجلترا أن حوالي 289000 امرأة بعد انقطاع الطمث في إنجلترا يمكن أن يصبحن الآن مؤهلات لتناول أناستروزول كعلاج وقائي، مع تقدير إمكانية منع ما يصل إلى 2000 حالة سرطان الثدي إذا اختارت حوالي 25٪ من النساء المؤهلات ذلك. ويستند هذا الطرح إلى نمذجة الإقبال والفوائد المرتبطة بترخيص MHRA الممنوح حديثًا.

- في مايو 2023، أظهرت بيانات من تجربة AERAS للمرحلة الثالثة أن تمديد العلاج المساعد بالأناستروزول إلى 10 سنوات لدى النساء بعد انقطاع الطمث المصابات بسرطان الثدي الإيجابي لمستقبلات الهرمون أدى إلى تحسين البقاء الخالي من المرض (DFS) بشكل كبير مقارنة بالتوقف عند 5 سنوات

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.