Global Arenavirus Infections Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.25 Billion

USD

1.73 Billion

2025

2033

USD

1.25 Billion

USD

1.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.73 Billion | |

| % | |

|

تجزئة سوق علاجات عدوى الفيروس الأرينا العالمي، حسب العلاج (ريبافيرين، خافض للحرارة، مضاد للالتهابات، مضاد للاختلاج، وغيرها)، الجرعة (أقراص، كبسولات، محاليل، وغيرها)، طريقة الإعطاء (عن طريق الفم، تحت الجلد، وغيرها)، التشخيص (فحوصات الدم، التحاليل المخبرية، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٣

حجم سوق علاج عدوى الفيروسة الأرينا

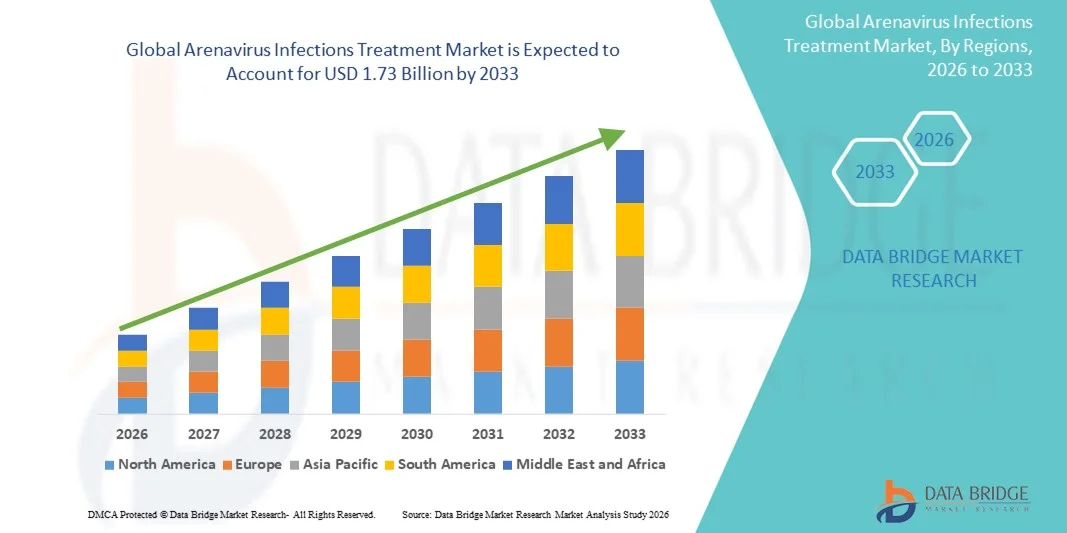

- تم تقييم حجم سوق علاج عدوى الفيروسات الرملية العالمية بنحو 1.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.73 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.20٪ خلال الفترة المتوقعة.

- يرجع نمو السوق إلى حد كبير إلى الانتشار المتزايد للأمراض المرتبطة بالفيروس الرملي مثل حمى لاسا في المناطق الموبوءة، إلى جانب التركيز العالمي المتزايد على الاستعداد لتفشي المرض، وتطوير مضادات الفيروسات، وأنظمة مراقبة الصحة العامة.

- علاوة على ذلك، يُعزز الاستثمار المتزايد في العلاجات المتقدمة، بما في ذلك مضادات الفيروسات واسعة الطيف، والعلاجات المناعية، وحلول الرعاية الداعمة، الحاجة إلى خيارات علاجية أكثر فعالية. تُسرّع هذه العوامل المتقاربة من اعتماد أساليب علاج فيروسات أرينا، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق علاج عدوى الفيروسة الأرينا

- أصبحت حلول علاج عدوى الفيروسات الرملية، التي تشمل الأدوية المضادة للفيروسات والعلاجات الداعمة وإدارة الأعراض، ذات أهمية متزايدة في مكافحة الأمراض المعدية العالمية بسبب توسع المناطق الموبوءة، وتزايد حالات انتشار الفيروس، والحاجة المتزايدة إلى علاجات سريعة الاستجابة ضد مسببات الأمراض مثل فيروس لاسا وغيره من الفيروسات الرملية المسببة للحمى النزفية.

- إن الطلب المتزايد على علاجات الفيروس الرملي مدفوع في المقام الأول بزيادة تفشي المرض في غرب إفريقيا، وتزايد المخاوف الأمنية الصحية العالمية، وتحسين القدرات التشخيصية، والتفضيل المتزايد للأنظمة العلاجية التي تقلل معدلات الوفيات وتعزز النتائج السريرية.

- سيطرت أمريكا الشمالية على سوق علاج عدوى الفيروسات القشرية بأكبر حصة إيرادات بلغت 38.9% في عام 2025، بدعم من البنية التحتية المتقدمة للبحث والتطوير، والتمويل الحكومي القوي لأبحاث مكافحة الفيروسات، والمشاركة النشطة لشركات التكنولوجيا الحيوية التي تعمل على تطوير علاجات جديدة، مع رؤية الولايات المتحدة لزيادة التجارب السريرية، وابتكار اللقاحات، ومبادرات الاستعداد الفيدرالية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج عدوى الفيروسات الرملية خلال فترة التنبؤ بسبب برامج المراقبة المعززة وارتفاع الإنفاق على الرعاية الصحية وزيادة الوعي الإقليمي بالحمى النزفية الفيروسية.

- سيطرت شريحة الريبافيرين على سوق علاج عدوى الفيروسات الرملية بحصة سوقية بلغت 41.7% في عام 2025، مدفوعًا باستخدامها طويل الأمد كخيار علاجي أساسي لحمى لاسا، وفعاليتها السريرية الراسخة، والاستمرار في إدراجها في بروتوكولات العلاج في جميع المناطق المتضررة.

نطاق التقرير وتجزئة سوق علاج عدوى الفيروسات الأرينا

|

صفات |

رؤى رئيسية حول سوق علاج عدوى الفيروس الأرينا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج عدوى الفيروسة الأرينا

التطورات في ابتكارات مكافحة الفيروسات ومراقبة الأمراض بمساعدة الذكاء الاصطناعي

- إن الاتجاه المهم والمتسارع في سوق علاج عدوى الفيروسات القشرية العالمية هو التكامل المتزايد للأبحاث المضادة للفيروسات المتقدمة مع أنظمة مراقبة الأوبئة المدعومة بالذكاء الاصطناعي، مما يتيح الكشف بشكل أسرع، وتحسين التنبؤ بأنماط تفشي المرض، وتعزيز استجابة العلاج عبر المناطق الموبوءة وغير الموبوءة.

- على سبيل المثال، تساعد منصات المراقبة المدعومة بالذكاء الاصطناعي التي تستخدمها المؤسسات في غرب أفريقيا والولايات المتحدة في تحديد مجموعات الحمى غير العادية المرتبطة بانتقال فيروس لاسا، مما يتيح النشر المبكر للموارد الطبية وتسريع تدخلات العلاج.

- يُمكّن دمج الذكاء الاصطناعي في أبحاث الفيروسات الرملية من إمكانيات مثل نمذجة مسارات الطفرات الفيروسية، وتحسين فحص المرشحين للمضادات الفيروسية، وإنشاء تنبيهات أكثر دقة للمخاطر بناءً على البيانات الوبائية الآنية. على سبيل المثال، تستخدم العديد من شركات التكنولوجيا الحيوية خوارزميات الذكاء الاصطناعي لتحسين أبحاث جرعات الريبافيرين والتنبؤ بأنماط استجابة المرضى للإصابات الشديدة بالفيروس الرملي.

- يدعم التكامل السلس لتطوير مضادات الفيروسات مع أنظمة المراقبة الرقمية الإشراف المركزي على ديناميكيات تفشي المرض، ومخزون العلاج، وإدارة الحالات السريرية، مما يسمح للوكالات الصحية بتنسيق التشخيص والعلاجات وبروتوكولات الحجر الصحي من خلال منصات موحدة

- هذا التوجه نحو أنظمة إدارة أوبئة أكثر ذكاءً وترابطًا وقائمة على البيانات يُعيد صياغة توقعات التأهب للأمراض المعدية. ونتيجةً لذلك، تُسرّع شركات ومجموعات بحثية، مثل تحالف ابتكارات التأهب للأوبئة (CEPI)، تطوير علاجات بمساعدة الذكاء الاصطناعي تستهدف فيروس لاسا وفيروسات أرينا ذات الصلة.

- يتزايد الطلب على علاجات الفيروسات الرملية المدعومة بأنظمة المراقبة والإنذار المبكر المدعومة بالذكاء الاصطناعي بسرعة في كل من المناطق المتقدمة والنامية، حيث تسعى أنظمة الرعاية الصحية إلى تحسين الاستعداد وقدرات الاستجابة السريعة.

ديناميكيات سوق علاج عدوى الفيروس الأرينا

سائق

الحاجة المتزايدة بسبب تزايد وتيرة تفشي الأمراض وجهود التأهب الصحي العالمي

- إن الانتشار المتزايد لتفشي فيروسات أرينا في المناطق الموبوءة، إلى جانب الاستثمار العالمي المتزايد في مبادرات الاستعداد للأوبئة، هو محرك مهم لتسريع الطلب على علاجات فعالة لعدوى فيروس أرينا.

- على سبيل المثال، في مارس 2025، قامت العديد من وكالات الصحة العامة في نيجيريا بتوسيع برامج علاج حمى لاسا وتعاونت مع مؤسسات بحثية لتعزيز سلاسل توريد الأدوية المضادة للفيروسات، ودعم التبني العلاجي الأوسع خلال مواسم ذروة انتقال العدوى.

- مع تزايد الوعي بشأن المضاعفات الشديدة لعدوى الفيروس الرملي، تكتسب العلاجات مثل الريبافيرين وبروتوكولات الرعاية الداعمة أهمية كبيرة بسبب قدرتها على تقليل الوفيات عند إعطائها في وقت مبكر من دورة العدوى.

- علاوة على ذلك، فإن التركيز العالمي على الأمراض المعدية الناشئة والدفع نحو قدرات الرعاية الصحية ذات الاستجابة السريعة يجعل علاجات الفيروسات الرملية مجالًا ذا أولوية، بدعم من التمويل الدولي والتعاون في الأبحاث السريرية والمسارات التنظيمية المتسارعة.

- إن توافر التشخيصات المحسنة، وتوسيع قدرات العلاج في المستشفيات، وتعزيز أنظمة المراقبة هي عوامل رئيسية تدفع إلى اعتماد بروتوكولات علاج الفيروس الرملي على نطاق أوسع في جميع أنحاء أفريقيا وأمريكا الشمالية وأجزاء من آسيا

- يساهم التحرك نحو مبادرات التأهب المتكامل للأوبئة وزيادة الاستثمار في تطوير مضادات الفيروسات في النمو المطرد للسوق

ضبط النفس/التحدي

قيود الوصول إلى العلاج وعقبات الامتثال التنظيمي

- تشكل التحديات المحيطة بالقدرة المحدودة على الوصول إلى العلاج في الوقت المناسب في المناطق النائية أو ذات الموارد المحدودة، إلى جانب المتطلبات التنظيمية المعقدة للموافقات المضادة للفيروسات، حواجز كبيرة أمام تبني علاج الفيروس الرملي على نطاق واسع

- على سبيل المثال، يؤدي التأخر في الإبلاغ عن حالات الاشتباه في الإصابة بحمى لاسا والبنية التحتية للرعاية الصحية المحدودة في المناطق الريفية في غرب أفريقيا في كثير من الأحيان إلى التأخر في بدء العلاج، مما يقلل من فعالية العلاج ويساهم في ارتفاع معدلات الوفيات.

- إن معالجة مشكلات الوصول إلى العلاج من خلال توسيع نطاق التشخيص، والتدريب المتخصص، وتوسيع شبكات توزيع الأدوية أمرٌ بالغ الأهمية لتحسين نتائج المرضى. وتؤكد العديد من البرامج الصحية على أهمية الكشف المبكر وسرعة بدء العلاج لتخفيف حدة المرض.

- بالإضافة إلى ذلك، فإن التكلفة العالية لتطوير مضادات الفيروسات والعمليات التنظيمية الصارمة المطلوبة للموافقة على العلاجات التي تستهدف مسببات الأمراض عالية الخطورة يمكن أن تؤدي إلى إبطاء الابتكار والحد من توافر خيارات العلاج الأحدث.

- في حين يتزايد التمويل العالمي، لا تزال العديد من المناطق تواجه تحديات القدرة على تحمل التكاليف بسبب ميزانيات الرعاية الصحية المحدودة، مما يخلق فجوات في إمكانية الوصول إلى العلاجات المتقدمة والرعاية القائمة على المستشفيات

- إن التغلب على هذه التحديات من خلال الدعم التمويلي الدولي، وتسريع مسارات الموافقة، وتحسين سلاسل التوريد، وزيادة الاستثمار في خيارات العلاج بأسعار معقولة سيكون أمرًا حيويًا لنمو السوق على المدى الطويل.

نطاق سوق علاج عدوى الفيروسة الأرينا

يتم تقسيم السوق على أساس العلاج والجرعة وطريقة الإدارة والتشخيص والمستخدمين النهائيين وقناة التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج عدوى الفيروس الرملي العالمي إلى ريبافيرين، وخافضات الحرارة، ومضادات الالتهاب، ومضادات الاختلاج، وغيرها. هيمن قطاع ريبافيرين على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 41.7% في عام 2025، مدفوعًا باستخدامه السريري طويل الأمد وإدراجه في معظم بروتوكولات العلاج لعدوى الفيروس الرملي الشديدة مثل حمى لاسا. إن سجل السلامة الراسخ للريبافيرين (عند استخدامه تحت إشراف سريري)، والتخزين الواسع النطاق من قبل السلطات الصحية في المناطق الموبوءة، ووجوده في الإرشادات العلاجية الوطنية، يجعله الخيار العلاجي الأساسي في العديد من الحالات. غالبًا ما تُعطي المستشفيات ومراكز الأمراض المعدية الأولوية للريبافيرين للتدخل المبكر، نظرًا لارتباط الإعطاء في الوقت المناسب بتحسين معدلات البقاء على قيد الحياة في الدراسات الرصدية. كما تدعم قنوات سلسلة التوريد القوية والقدرة التصنيعية الحالية للأدوية الجنيسة مكانة ريبافيرين المهيمنة في السوق. بالإضافة إلى ذلك، تتيح تركيبات ريبافيرين الفموية والحقنية استخدامًا مرنًا في حالات المرضى الداخليين وحالات الطوارئ، مما يعزز الطلب المطرد. إن المعرفة السريرية المستمرة بين الممارسين والاندماج في برامج العلاج الممولة من المانحين تعمل على دعم حصتها في السوق.

من المتوقع أن يشهد قطاع "الأدوية الأخرى" (الذي يشمل مضادات الفيروسات واسعة الطيف الناشئة، والأجسام المضادة وحيدة النسيلة، والعلاجات المناعية الجديدة) أسرع معدل نمو سنوي مركب بنسبة 22.3% بين عامي 2026 و2033، مدفوعًا بزيادة الاستثمار في البحث والتطوير وتسريع المسارات التنظيمية للعلاجات التي تعالج مسببات الأمراض شديدة الخطورة. على سبيل المثال، تتقدم العديد من برامج التكنولوجيا الحيوية التي تركز على مرشحات فيروسات الحلفاء الشاملة وعلاجات الأجسام المضادة في المراحل ما قبل السريرية والمراحل السريرية المبكرة، مما يجذب التمويل العام والخاص. يستفيد قطاع "الأدوية الأخرى" من التطورات التكنولوجية (مثل مناهج مكافحة الفيروسات القائمة على المنصات) التي تُمكّن من تحديد أسرع للأدوية الرائدة وإنتاج قابل للتوسع. وقد حفز الاهتمام المتزايد بتخزين علاجات الجيل التالي للتأهب لتفشي الأوبئة المطورين على السعي للحصول على التراخيص ومسارات الاستخدام في حالات الطوارئ. علاوة على ذلك، فإن العرض الناجح لتحسين الفعالية أو أنظمة الجرعة الواحدة من شأنه أن يُحدث تحولًا سريعًا في الممارسة السريرية، مما يُحدث نموًا هائلاً مقارنةً بالأدوية الراسخة. كما تعمل الشراكات بين وكالات الصحة العالمية والصناعة لتقليل مخاطر التطوير على تسريع التسويق التجاري، مما يجعل "الآخرين" أسرع القطاعات الفرعية نمواً.

- حسب الجرعة

بناءً على الجرعة، يُقسّم السوق إلى أقراص، وكبسولات، ومحاليل، وغيرها. هيمن قطاع جرعات المحاليل على السوق بحصة إيرادات بلغت 46.2% في عام 2025، ويعود ذلك بشكل رئيسي إلى أن العديد من حالات فيروس أرينا الحادة تُعالج في المستشفيات حيث تُعدّ المحاليل الوريدية أو الوريدية هي المعيار لتوصيل الدواء بسرعة وتقديم الرعاية الداعمة. تُسهّل المحاليل ضبط الجرعات لدى المرضى ذوي الحالات الحرجة، وتُمكّن من بدء مفعولها بسرعة، وتُفضّل خلال مرحلة الاستقرار الأولي وإدارة العناية المركزة. عادةً ما تُخزّن كتالوجات الأدوية في المستشفيات وبروتوكولات العلاج في حالات الطوارئ تركيبات المحاليل، مما يدعم أحجام شراء مؤسسية أعلى مقارنةً بتركيبات العيادات الخارجية. يزداد الطلب على المحاليل القابلة للحقن بسبب المرضى الذين لا يستطيعون تحمل تناولها عن طريق الفم بسبب القيء أو تغير الوعي أثناء النزف. غالبًا ما تُركّز عمليات الشراء من خلال برامج الصحة الوطنية ومخزونات الطوارئ الدولية على تركيبات المحاليل للاستجابة المباشرة. وبالتالي، تحافظ أنماط الممارسة السريرية التي تُفضّل إعطاء المحاليل الوريدية في الحالات الشديدة على هيمنة قطاع المحاليل.

من المتوقع أن يُسجل قطاع جرعات الأقراص أسرع معدل نمو سنوي مركب بنسبة 19.1% بين عامي 2026 و2033، مدفوعًا باعتماد اللامركزية في الرعاية، وتحسين القدرة التشخيصية للمرضى الخارجيين، والسعي إلى تمكين العلاج الفموي المبكر في البيئات النائية أو محدودة الموارد. على سبيل المثال، تُقلل التركيبات المُعطاة عن طريق الفم، والتي تُمكّن من بدء العلاج في العيادات الطرفية أو عن طريق العاملين الصحيين المجتمعيين، من الوقت اللازم للعلاج وعبء المستشفى. تُبسط الأقراص التخزين والتوزيع مقارنةً بمتطلبات سلسلة التبريد أو الحقن، مما يجعلها جذابة للوقاية واسعة النطاق أو للاستخدام بعد التعرض في حالات تفشي المرض. كما تُعطي شركات الأدوية الأولوية للتركيبات الفموية في خطوط أنابيب التطوير لزيادة إمكانية الوصول والالتزام. مع تحسن التشخيص في نقطة الرعاية، سيؤدي الاكتشاف المبكر للحالات إلى تحويل بعض العلاج إلى أنظمة علاج فموية للمرضى الخارجيين، مما يُعزز الإقبال على الأقراص. كما أن زيادة قبول نماذج التطبيب عن بُعد والعلاج المنزلي يدعم نمو الأقراص بشكل أكبر.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى علاجات فموية، وعلاجات تحت الجلد، وغيرها. وقد هيمن العلاج الفموي على السوق بحصة إيرادات بلغت 53.0% في عام 2025، مما يعكس الانتشار المُشترك لأنظمة العلاج الفموي المضاد للفيروسات للحالات الخفيفة إلى المتوسطة، وسهولة التوزيع، وتفضيل المرضى للعلاج غير الجراحي. يُمكّن العلاج الفموي من إدارة المرضى الخارجيين، ويُقلل الحاجة إلى أسرّة المستشفيات، ويُخفّض تكاليف العلاج الإجمالية - وهي عوامل حاسمة في المناطق ذات القدرة المحدودة على استيعاب المرضى الداخليين. تُفضّل العديد من الإرشادات العلاجية الوطنية وبرامج الصحة المجتمعية العلاج الفموي عندما يكون مناسبًا سريريًا، مما يزيد من الشراء على مستوى الرعاية الصحية الأولية. كما تُسهّل الأدوية الفموية التوسع السريع في حالات تفشي الأمراض لأنها لا تتطلب إعطاءً مُعقمًا أو بنية تحتية سريرية واسعة. تُعزز برامج التزام المرضى وجداول الجرعات المُبسّطة للأدوية الفموية انتشارها في السوق. كما أن الراحة والمزايا اللوجستية للعلاجات الفموية تجعلها الخيار الأمثل حيثما تسمح شدة الحالة السريرية بذلك.

من المتوقع أن يكون مسار الحقن تحت الجلد الأسرع نموًا بمعدل نمو سنوي مركب قدره 17.8% بين عامي 2026 و2033، وذلك بفضل ظهور تركيبات أجسام مضادة طويلة المفعول ومضادات فيروسية يمكن إعطاؤها تحت الجلد لتوفير حماية طويلة الأمد أو تأثير علاجي. على سبيل المثال، توفر الأجسام المضادة وحيدة النسيلة الجديدة المصممة للاستخدام تحت الجلد بجرعة واحدة توصيلًا فعالًا للمريض الخارجي، مما يقلل من الحاجة إلى الحقن الوريدي والرعاية الداخلية. كما أن الإعطاء تحت الجلد أكثر جدوى في الميدان أو في المجتمعات المحلية من العلاج الوريدي، ويمكن إجراؤه من قبل عاملين صحيين مدربين من غير الأطباء، مما يزيد من إمكانية الوصول. إن التطورات في علم تركيبات الأدوية التي تزيد من التوافر البيولوجي واستقرار المنتجات تحت الجلد تُسرّع التطوير السريري. إذا أثبتت خيارات الحقن تحت الجلد طويلة المفعول حماية طويلة الأمد أو فائدة علاجية، فإن اعتمادها في حالات الاستخدام الوقائي والعلاجي سيزداد بسرعة، مما يدفع نمو هذا المسار.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى فحوصات دم، وفحوصات مخبرية، وغيرها. وسيُهيمن قطاع الفحوص المخبرية على السوق بحصة 49.4% في عام 2025، مدفوعًا بالدور المحوري للتشخيص الجزيئي (PCR) والتأكيد المختبري المركزي في تشخيص عدوى الفيروس الرملي وتوجيه قرارات العلاج. تُجري المختبرات المرجعية والإقليمية اختبارات تأكيدية، ومراقبة الحمل الفيروسي، وخدمات التسلسل، وهي خدمات بالغة الأهمية للإدارة السريرية والمراقبة. تعتمد النظم الصحية على البنية التحتية للمختبرات لتمييز الفيروسات الرملية عن غيرها من الأمراض المصاحبة للحمى، ولتحديد العدوى المصاحبة التي تؤثر على الاستراتيجية العلاجية. ويدعم استثمار الحكومات والشركاء الدوليين في القدرات التشخيصية المركزية خلال الاستجابة لتفشي الأمراض قطاع الفحوص المخبرية. وغالبًا ما تُطلب تأكيدات المختبرات للإبلاغ، وإدارة الحالات، والتأهل لبرامج علاجية أو تجارب سريرية مُحددة، مما يُعزز الطلب. كما تُركز مراقبة الجودة، والاعتماد، وشبكات إحالة العينات العابرة للحدود الإنفاق التشخيصي على الفحوص المخبرية.

من المتوقع أن يكون قطاع فحوصات الدم (اختبارات المستضدات والأمصال السريعة في نقطة الرعاية) الأسرع نموًا بمعدل نمو سنوي مركب قدره 24.0% بين عامي 2026 و2033، حيث تُنتج التطورات التكنولوجية تشخيصات سريرية أسرع وأرخص وأكثر دقة، مما يُمكّن من الفرز الفوري وبدء العلاج المبكر. على سبيل المثال، تُمكّن مجموعات المستضدات السريعة المُعتمدة الأطباء في العيادات الطرفية من اتخاذ قرارات العلاج في غضون ساعات بدلًا من أيام، مما يُحسّن النتائج. إن التوسع في الاختبارات اللامركزية، وزيادة الاستثمار في منصات نقطة الرعاية، ودمج الاختبارات السريعة في برامج مراقبة المجتمع، كلها عوامل تُعزز اعتماد هذه الاختبارات. كما يُعطي تمويل الجهات المانحة الهادف إلى احتواء تفشي المرض الأولوية للتشخيصات السريعة القائمة على الدم القابلة للنشر، مما يُسرّع من عمليات الشراء. ومع تحسن حساسية وخصوصية اختبارات نقطة الرعاية، سيعتمد الأطباء عليها بشكل متزايد لبدء العلاج المضاد للفيروسات مبكرًا، مما يُعزز نمو السوق في هذا القطاع الفرعي.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. هيمن قطاع المستخدمين النهائيين في المستشفيات على السوق بحصة إيرادات بلغت 58.7% في عام 2025، مما يعكس أن حالات فيروس أرينا الحادة تتطلب رعاية داخلية، ورعاية داعمة مكثفة، وعلاجًا بالحقن، وهي حالات لا تتوفر إلا في المستشفيات. تستحوذ المستشفيات على الجزء الأكبر من المشتريات عالية القيمة (محاليل وريدية، ومعدات مراقبة، وأسرّة عناية مركزة)، وهي أساسية للتجارب السريرية ومسارات الرعاية المتخصصة للحالات النزفية. كما تُسهم عقود المشتريات، وبرامج السداد الحكومية، ومخزونات الطوارئ في توجيه الإنفاق الرئيسي عبر المستشفيات. تُركّز أنظمة الإحالة في المناطق الموبوءة الحالات المعقدة في المستشفيات الجامعية، مما يُحافظ على حجم كبير من العلاج في المستشفيات. بالإضافة إلى ذلك، تُعدّ المستشفيات مراكز رئيسية للتدريب، وتطوير البروتوكولات، وبرامج الإدارة التي تُوحّد استخدام الأدوية المضادة للفيروسات والعلاجات الداعمة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 20.5% بين عامي 2026 و2033، مدفوعًا باعتماد اللامركزية في الرعاية الصحية والجهود المبذولة لتوسيع نطاق التشخيص والعلاج المبكرين على مستوى الرعاية الصحية الأولية للحد من التأخير في العلاج. على سبيل المثال، مع تزايد توافر التشخيص السريع وخيارات العلاج الفموي، ستبدأ العيادات المجتمعية ومراكز العيادات الخارجية العلاج مبكرًا وستتعامل مع نسبة أكبر من الحالات الخفيفة إلى المتوسطة. إن تعزيز شبكات الرعاية الصحية الأولية، ونقل المهام إلى العاملين الصحيين المجتمعيين، وحملات الصحة العامة لزيادة سلوك طلب الرعاية، كلها عوامل تعزز الطلب على العيادات. كما تلعب العيادات دورًا حاسمًا في متابعة المرضى بعد الخروج من المستشفى ومراقبتهم، مما يزيد من حجم الخدمات وما يرتبط بذلك من شراء تركيبات طبية وتشخيصات للمرضى الخارجيين.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمنت قناة صيدليات المستشفيات على السوق بحصة إيرادات بلغت 62.4% في عام 2025، حيث تشتري المستشفيات وتوزع غالبية العلاجات عالية القيمة (التركيبات الوريدية، والأدوية المضادة للفيروسات المتخصصة) وتحتفظ بمخزونات طوارئ للاستجابة لتفشي المرض. تتكامل صيدليات المستشفيات مع فرق الرعاية السريرية، وتدعم بشكل مباشر جرعات المرضى الداخليين، ومراقبة الأدوية العلاجية، وأنشطة الإدارة. غالبًا ما تُخصّص اتفاقيات الشراء بالجملة، ومشتريات الصحة العامة، وسلاسل توريد الجهات المانحة المخزون لصيدليات المستشفيات أولاً لضمان جاهزيتها لرعاية الحالات الشديدة. كما يتعامل توزيع صيدليات المستشفيات مع سلسلة التبريد المعقدة ولوجستيات المواد الخاضعة للرقابة التي قد لا تدعمها قنوات التجزئة. وبالتالي، فإن مركزية المستشفيات في علاج حالات فيروس أرينا الشديدة تُبقي صيدليات المستشفيات في طليعة حصة السوق.

من المتوقع أن تكون قناة الصيدليات الإلكترونية الأسرع نموًا بمعدل نمو سنوي مركب قدره 28.7% بين عامي 2026 و2033، مدفوعةً بتوسع التجارة الإلكترونية في مجال الرعاية الصحية، وتحسين روابط التطبيب عن بُعد، والطلب على توصيل الأدوية والتشخيصات للمرضى الخارجيين إلى منازلهم. على سبيل المثال، تُمكّن الصيدليات الإلكترونية من تجديد مخزون الأدوية المضادة للفيروسات الفموية، وأدوية إدارة الأعراض، ومجموعات الاختبار الذاتي للمرضى في المناطق الحضرية وشبه الحضرية بسرعة، مما يُقلل من صعوبة الوصول إليها. يُسرّع تحديث اللوائح التنظيمية في بعض الدول، الذي يسمح بصرف الأدوية عبر الإنترنت، إلى جانب قدرة شركاء الخدمات اللوجستية على الوصول إلى المناطق النائية، من تبني هذه الخدمات. كما أن الراحة، وميزات مقارنة الأسعار، والتكامل مع استشارات التطبيب عن بُعد تجعل القنوات الإلكترونية خيارًا جذابًا بشكل متزايد لإدارة المرضى الخارجيين وتوزيع الأدوية الوقائية، مما يُعزز النمو القوي.

تحليل إقليمي لسوق علاج عدوى الفيروسة الأرينا

- سيطرت أمريكا الشمالية على سوق علاج عدوى الفيروسات القشرية بأكبر حصة إيرادات بلغت 38.9% في عام 2025، بدعم من البنية التحتية المتقدمة للبحث والتطوير، والتمويل الحكومي القوي لأبحاث مكافحة الفيروسات، والمشاركة النشطة لشركات التكنولوجيا الحيوية التي تعمل على تطوير علاجات جديدة، مع رؤية الولايات المتحدة لزيادة التجارب السريرية، وابتكار اللقاحات، ومبادرات الاستعداد الفيدرالية.

- وتتمتع قيادة المنطقة بدعم من البنية التحتية الراسخة للرعاية الصحية، والاستثمارات القوية في البحث والتطوير، والموافقات التنظيمية الأسرع، مما يتيح توافر أدوات التشخيص المتقدمة وخيارات العلاج في الوقت المناسب.

- بالإضافة إلى ذلك، أدى الوعي العالي بالحمى النزفية الفيروسية بين الأطباء، وبرامج الاستعداد الحكومية القوية، والتركيز المتزايد على التشخيص المبكر والاستجابة لتفشي المرض إلى ترسيخ مكانة أمريكا الشمالية باعتبارها السوق الإقليمية الرائدة لعلاج عدوى الفيروس الرملي.

نظرة عامة على سوق علاج عدوى الفيروس الأرينا في الولايات المتحدة

استحوذ سوق علاج عدوى الفيروسات الرملية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في أمريكا الشمالية بحلول عام 2025، مدفوعًا بأنظمة راسخة لمراقبة الأمراض المعدية ومبادرات تأهب قوية للحمى النزفية الفيروسية. ولا يزال التركيز المتزايد على التشخيص المبكر، وسرعة الاستشفاء، وتوفير العلاجات المضادة للفيروسات مثل الريبافيرين، يدعم توسع السوق. كما أن تزايد الاستثمار في المختبرات عالية الاحتواء، إلى جانب المراقبة المستمرة للحالات الواردة من المناطق الموبوءة، يعزز الطلب على العلاجات المتقدمة. علاوة على ذلك، فإن ريادة البلاد في البحث والتطوير في مجال اللقاحات، والبنية التحتية المتكاملة للاستجابة للطوارئ، والمسارات التنظيمية المتسارعة، تعزز نمو السوق بشكل كبير.

نظرة عامة على سوق علاج عدوى الفيروس الأرينا في أوروبا

من المتوقع أن يشهد سوق علاج عدوى فيروس أرينا في أوروبا نموًا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدعومًا بسياسات صارمة لمكافحة الأمراض المعدية والتركيز المتزايد على التأهب لتفشي المرض. ويساهم تزايد الوعي بين الأطباء، وتحسين قدرات التشخيص المختبري، وتنسيق استجابات الصحة العامة في جميع دول الاتحاد الأوروبي، في زيادة الإقبال على العلاج. وتشهد المنطقة تزايدًا في استخدام الأدوية المضادة للفيروسات، وبروتوكولات الرعاية الداعمة، وأدوات التشخيص السريع في المستشفيات ومرافق الرعاية الطارئة. كما أن زيادة التمويل الحكومي لرصد الأمراض الحيوانية المنشأ، وزيادة التركيز على إدارة العدوى المرتبطة بالسفر، تُسهم بشكل أكبر في نمو السوق.

نظرة عامة على سوق علاج عدوى الفيروس الأرينا في المملكة المتحدة

من المتوقع أن ينمو سوق علاج عدوى فيروسات أرينا في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بإعطاء الأولوية المتزايدة للتأهب للحمى النزفية الفيروسية وأطر عمل قوية لإدارة الأمراض المعدية. ويشجع القلق المتزايد بشأن حالات فيروس أرينا المرتبطة بالسفر، وخاصة بين المسافرين العائدين من المناطق الموبوءة، على توافر أوسع لوسائل التشخيص ومسارات الرعاية المضادة للفيروسات. ويواصل نظام الصحة العامة القوي في المملكة المتحدة، إلى جانب شبكات المختبرات المتقدمة واستراتيجيات الاستجابة الوطنية، دعم تبني العلاج. كما يُتوقع أن تُسهم الاستثمارات المستمرة في مراقبة مسببات الأمراض والاستعداد للطوارئ الطبية في دفع عجلة توسع السوق مستقبلًا.

نظرة عامة على سوق علاج عدوى الفيروس المضخم للخلايا في ألمانيا

من المتوقع أن يشهد سوق علاج عدوى الفيروسات الرملية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بزيادة التركيز على تدابير السلامة البيولوجية والطلب على قدرات التشخيص الفيروسي المتقدمة. وتعزز البنية التحتية المتطورة للرعاية الصحية في ألمانيا، بما في ذلك وحدات عزل متخصصة ومرافق BSL-3/BSL-4، التدخل السريع وتقديم العلاج الفعال. ويساهم التزام الدولة بالابتكار الطبي، والقدرة التصنيعية القوية للأدوية، والاستثمار المستمر في أبحاث الأمراض المعدية، في زيادة إمكانية الوصول إلى العلاجات المضادة للفيروسات وحلول الرعاية الحرجة. كما أن تعزيز الوعي العام والاعتماد السريع لمنصات التشخيص الحديثة يدعمان نمو السوق بشكل أكبر.

نظرة عامة على سوق علاج عدوى الفيروس المضخم للخلايا في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج عدوى فيروسات أرينا في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ حوالي 23% خلال الفترة 2026-2033، مدفوعًا بارتفاع وتيرة تحديث الرعاية الصحية، وتحسين البنية التحتية التشخيصية، وزيادة الاهتمام الحكومي بالأمراض الفيروسية الحيوانية المنشأ والناشئة. وتعمل دول مثل الصين واليابان والهند على تطوير شبكات المختبرات بوتيرة متسارعة، وتبني أدوات متطورة للاستجابة لتفشي الأوبئة، مما يدعم توسيع نطاق الوصول إلى العلاج. كما أن نمو السياحة العلاجية، وزيادة الاستثمارات في أبحاث مضادات الفيروسات، وزيادة الوعي بين الأطباء بالحمى الفيروسية النادرة، كلها عوامل تُعزز النمو الإقليمي. بالإضافة إلى ذلك، يواصل الدور المتزايد لمنطقة آسيا والمحيط الهادئ في تصنيع الأدوية تحسين القدرة على تحمل التكاليف وتوافر خيارات العلاج.

نظرة عامة على سوق علاج عدوى الفيروس المضخم للخلايا في اليابان

يشهد سوق علاج عدوى الفيروسات الرملية في اليابان زخمًا متزايدًا بفضل الإطار القوي لإدارة الأمراض المعدية في البلاد، واعتماد التكنولوجيا المتقدمة في قطاع الرعاية الصحية. تُولي اليابان اهتمامًا كبيرًا بالكشف المبكر عن مسببات الأمراض الفيروسية واحتوائها بسرعة، مما يُعزز الطلب على اختبارات التشخيص المتقدمة والعلاجات المضادة للفيروسات. ويدعم دمج تشخيصات الفيروسات الرملية مع أنظمة معلومات المستشفيات، إلى جانب انتشار أجهزة المراقبة الطبية الذكية، نتائج أفضل للمرضى. علاوة على ذلك، يُسهم شيخوخة السكان والتركيز المتزايد على الوقاية من العدوى في مرافق الرعاية الصحية في استدامة الطلب في السوق.

نظرة عامة على سوق علاج عدوى فيروس أرينا في الهند

شكّل سوق علاج عدوى الفيروس الرملي في الهند أكبر حصة من الإيرادات الإقليمية في منطقة آسيا والمحيط الهادئ في عام 2025، مدفوعًا بالتحسينات السريعة في إمكانية الوصول إلى الرعاية الصحية، وتوسيع نطاق التغطية التشخيصية، وتزايد الوعي بالأمراض المعدية الناشئة. يُسرّع النمو السكاني في المناطق الحضرية في الهند، وتزايد حالات العدوى الفيروسية المرتبطة بالسفر، وتعزيز أنظمة مراقبة الصحة العامة، من اعتماد العلاجات المضادة للفيروسات والرعاية الداعمة. وتُسهم المبادرات الحكومية الرامية إلى توسيع قدرات المختبرات، إلى جانب وجود شركات تصنيع أدوية محلية قوية، بشكل كبير في توسيع السوق. بالإضافة إلى ذلك، تُعزز المشاركة المتزايدة في التعاون البحثي السريري دور البلاد في تطوير علاجات الفيروس الرملي.

حصة سوق علاج عدوى الفيروسة الأرينا

إن صناعة علاج عدوى الفيروس الأرينا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- مختبرات زالجين (الولايات المتحدة)

- ريدجباك للعلاجات الحيوية (الولايات المتحدة)

- إيميرجنت بيوسولوشنز (الولايات المتحدة)

- شركة سيجا تكنولوجيز (الولايات المتحدة)

- بروفيكتوس للعلوم البيولوجية (الولايات المتحدة)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة ناتكو فارما المحدودة (الهند)

- شركة سيبلا المحدودة (الهند)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة هيتيرو لابز المحدودة (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة فياتريس (الولايات المتحدة)

- جلينمارك للأدوية المحدودة (الهند)

- أبوت (الولايات المتحدة)

- روش (سويسرا)

- بيوميرو (فرنسا)

- QIAGEN (هولندا)

- شركة موديرنا (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج عدوى الفيروس الأرينا العالمي؟

- في ديسمبر 2024، أظهر الباحثون بقيادة مراكز السيطرة على الأمراض والوقاية منها في الولايات المتحدة أن مضاد الفيروسات الفموي، 4'-فلورويوريدين (4'-FlU)، كان فعالًا للغاية في النماذج الحيوانية لحماية خنازير غينيا من فيروس لاسا القاتل (وفيروس جونين) حتى عندما تأخر العلاج، مما يشير إلى إمكانات قوية لعلاج واسع النطاق للفيروسات الرملية.

- في مايو 2024، أفادت صحيفة الغارديان أن نيجيريا بدأت أولى التجارب السريرية لعلاج حمى لاسا منذ أربعة عقود، مما يُمثل نقطة تحول تاريخية في علاجات الفيروسات الرملية. بقيادة تحالف INTEGRATE متعدد الجنسيات، تهدف التجارب إلى اختبار العديد من الأدوية الواعدة، بما في ذلك مضادات فيروسات جديدة وأدوية مُعاد استخدامها في المناطق التي تنتشر فيها حالات لاسا.

- في أغسطس 2023، أعلن العلماء في فرع جامعة تكساس الطبي (UTMB)، بالتعاون مع مختبرات Zalgen، عن إنجاز كبير: نجح عقار Arevirumab-3، وهو مزيج من الأجسام المضادة وحيدة النسيلة، في علاج قرود المكاك المصابة بمرض لاسا حتى عند إعطائه خلال المراحل المتقدمة من المرض.

- في أكتوبر/تشرين الأول 2022، نشرت مراكز السيطرة على الأمراض والوقاية منها (CDC) حالات موثقة في نيجيريا، حيث عولج مريضان مصابان بحمى لاسا بنجاح باستخدام مزيج من الريبافيرين والديكساميثازون. وأشار التقرير إلى أن إضافة الديكساميثازون، المستخدم عادةً للسيطرة على الاستجابات الالتهابية الشديدة، ساهم في تحقيق نتائج سريرية إيجابية.

- في مارس 2021، أعلنت شركة كينيتا في المؤتمر الدولي لأبحاث مضادات الفيروسات (ICAR) أن مرشحها المضاد للفيروسات LHF-535 أظهر سلامةً عاليةً وتحملًا جيدًا وحركية دوائية متوقعة لدى متطوعين أصحاء. صُمم هذا الجزيء لمنع دخول فيروسات أرينا مثل فيروس لاسا، وقد عززت النتائج من إمكانية تطويره سريريًا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.