Global Automotive Metals Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

176.16 Billion

USD

264.26 Billion

2024

2032

USD

176.16 Billion

USD

264.26 Billion

2024

2032

| 2025 –2032 | |

| USD 176.16 Billion | |

| USD 264.26 Billion | |

| % | |

|

تقسيم سوق المعادن في قطاع السيارات العالمي، حسب النوع (الفولاذ الطري، والفولاذ السبائكي، والفولاذ عالي القوة، والفولاذ عالي القوة المتقدم)، والمنتج (الألومنيوم، والفولاذ، والمغنيسيوم، وغيرها)، والمستخدم النهائي (سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة)، ونوع المركبة (سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة)، والتطبيق (هيكل السيارة، ونظام نقل الحركة، ونظام التعليق، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المعادن المستخدمة في صناعة السيارات

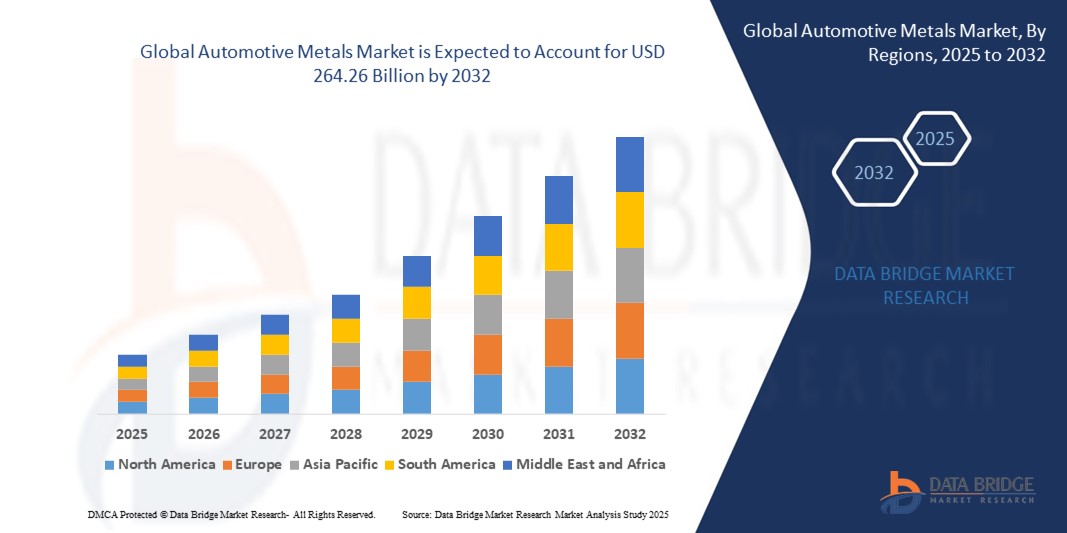

- بلغت قيمة سوق المعادن المستخدمة في صناعة السيارات العالمية 176.16 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 264.26 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على المركبات خفيفة الوزن والموفرة للوقود، وزيادة الإقبال على المركبات الكهربائية، والتطورات في سبائك عالية القوة لتحسين السلامة والأداء.

- بالإضافة إلى ذلك، تشمل العوامل الدافعة لوائح الانبعاثات الصارمة، والتوسع الحضري السريع، والاستثمارات المتزايدة في البنية التحتية لتصنيع السيارات في جميع أنحاء الاقتصادات الناشئة.

تحليل سوق المعادن المستخدمة في صناعة السيارات

- يركز مصنعو السيارات بشكل متزايد على المواد خفيفة الوزن مثل الألومنيوم والمغنيسيوم والفولاذ عالي القوة المتقدم (AHSS) لتحسين كفاءة استهلاك الوقود وتلبية معايير الانبعاثات الصارمة

- يؤدي التحول نحو السيارات الكهربائية إلى زيادة الطلب على المعادن المتخصصة التي تتميز بموصلية عالية ومتانة ومقاومة للتآكل، لا سيما في أغلفة البطاريات والمكونات الهيكلية.

- هيمنت منطقة آسيا والمحيط الهادئ على سوق المعادن المستخدمة في صناعة السيارات بحصة إيرادات بلغت 47.5% في عام 2024، مدفوعةً بالإنتاج القوي للسيارات في دول مثل الصين واليابان والهند وكوريا الجنوبية، إلى جانب زيادة استخدام المعادن خفيفة الوزن لتلبية معايير الانبعاثات الصارمة وتحسين كفاءة استهلاك الوقود.

- من المتوقع أن تشهد منطقة أمريكا الشمالية أعلى معدل نمو في سوق المعادن المستخدمة في صناعة السيارات على مستوى العالم ، مدفوعة بالابتكار التكنولوجي، والسياسات الحكومية الداعمة، وتوسع تصنيع السيارات الكهربائية والهجينة.

- هيمن قطاع الفولاذ الطري على السوق محققًا الحصة الأكبر من الإيرادات في عام 2024، مدفوعًا بفعاليته من حيث التكلفة، وسهولة تصنيعه، وانتشاره الواسع في مكونات هياكل السيارات. كما أن متانته وقابليته العالية لإعادة التدوير تجعله خيارًا مفضلًا لسيارات السوق الشامل، لا سيما في المناطق التي يولي فيها المستهلكون اهتمامًا كبيرًا للتكلفة.

نطاق التقرير وتجزئة سوق المعادن المستخدمة في صناعة السيارات

|

صفات |

أهم المعلومات السوقية حول المعادن المستخدمة في صناعة السيارات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في داتا بريدج تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق المعادن المستخدمة في صناعة السيارات

التحول نحو استخدام سبائك خفيفة الوزن وعالية القوة في صناعة السيارات

- يُؤدي التركيز المتزايد على تخفيف وزن المركبات لتلبية معايير الانبعاثات الصارمة وتحسين كفاءة استهلاك الوقود إلى تحول نحو استخدام الألومنيوم والمغنيسيوم والفولاذ عالي القوة المتقدم (AHSS) في صناعة السيارات. تُقلل هذه المعادن بشكل كبير من كتلة المركبة دون المساس بسلامة التصادم أو الأداء الهيكلي. ومع تشديد اللوائح العالمية المتعلقة باقتصاد الوقود، أصبح تخفيف الوزن أولوية تصميمية حاسمة لكل من المركبات التقليدية والكهربائية.

- يُؤدي تزايد الإقبال على السيارات الكهربائية إلى تسريع الطلب على المعادن التي تتميز بنسبة عالية من القوة إلى الوزن ومقاومة فائقة للتآكل، وهي عناصر أساسية في صناعة أغلفة البطاريات ومكونات الهيكل والتقويات الإنشائية. ومن خلال تحسين الوزن مع ضمان السلامة، تُسهم هذه المعادن في تحسين كفاءة البطارية، وزيادة مدى القيادة، وتعزيز الأداء العام. ويعمل مصنّعو السيارات الكهربائية بشكل متزايد على دمج السبائك المتقدمة لتلبية هذه المتطلبات التقنية.

- إنّ انخفاض تكلفة بعض المعادن المستخدمة في صناعة السيارات، مثل الألومنيوم والصلب، وإمكانية إعادة تدويرها، يجعلانها جذابة للإنتاج الضخم، مما يمكّن المصنّعين من تحقيق التوازن بين كفاءة التكلفة وأهداف الاستدامة. كما تُسهم المعادن المُعاد تدويرها في الحدّ من الأثر البيئي ودعم مبادرات الاقتصاد الدائري. ويُصبح هذا التوازن بين التكلفة والاستدامة ميزة تنافسية هامة لشركات صناعة السيارات في الأسواق العالمية.

- على سبيل المثال، في عام 2023، أعلنت العديد من شركات صناعة السيارات العالمية عن خطط لزيادة محتوى الألومنيوم في منصات الجيل القادم من السيارات الكهربائية بأكثر من 25%، بهدف تحسين مدى القيادة وتقليل البصمة الكربونية مع تحسين أداء السلامة في حوادث التصادم. ويعكس هذا التحول اتجاهاً أوسع في الصناعة نحو استبدال المواد وتحسين التصميم لتلبية المتطلبات التنظيمية ومتطلبات المستهلكين المتغيرة.

- رغم أن استخدام المعادن الخفيفة يُحسّن الأداء والكفاءة، إلا أن نمو السوق على المدى الطويل يعتمد على تطوير السبائك، وخفض تكاليف عمليات الإنتاج، واستقرار سلاسل التوريد لتلبية الطلب المتزايد في مراكز صناعة السيارات العالمية. وسيكون التعاون بين شركات صناعة السيارات وعلماء المواد والموردين أساسيًا لضمان حلول قابلة للتطوير وبأسعار معقولة ومستدامة.

ديناميكيات سوق المعادن المستخدمة في صناعة السيارات

السائق

تزايد الطلب على السيارات الموفرة للوقود والسيارات الكهربائية

- يشجع تزايد إقبال المستهلكين على السيارات الموفرة للوقود والصديقة للبيئة شركات صناعة السيارات على استبدال المواد التقليدية الثقيلة بالمعادن الخفيفة. ويساعد هذا التحول في المواد المصنّعين على تلبية معايير كفاءة استهلاك الوقود الصارمة، مع جذب المشترين المهتمين بالبيئة. كما يتماشى هذا التوجه مع أهداف الاستدامة العالمية، مما يجعل المعادن الخفيفة خيارًا استراتيجيًا لتحقيق القدرة التنافسية على المدى الطويل.

- يُعزز النمو السريع لإنتاج السيارات الكهربائية عالميًا الطلب على المعادن عالية الأداء القادرة على تحمل الإجهادات الهيكلية مع مراعاة وزن البطارية ومتطلبات إدارة الحرارة. وتلعب السبائك خفيفة الوزن دورًا محوريًا في تخفيف وزن حزم البطاريات الثقيلة، مما يضمن مدى قيادة وأداءً مثاليين. ويستثمر مصنعو السيارات بشكل متزايد في ابتكار المواد لتعزيز السلامة والمتانة وكفاءة الطاقة في السيارات الكهربائية.

- تُطبّق الحكومات في أسواق السيارات الرئيسية سياسات وحوافز تُشجع على استخدام المواد الصديقة للبيئة، مما يُسرّع من اعتماد السبائك المتقدمة في إنتاج المركبات. تشمل هذه المبادرات مزايا ضريبية، ولوائح تنظيمية للمركبات تعتمد على الانبعاثات، ومنحًا للبحث والتطوير في مجال التصنيع المستدام. لا يقتصر الالتزام بهذه اللوائح على تجنب العقوبات فحسب، بل يُعزز أيضًا سمعة العلامة التجارية لدى المستهلكين المهتمين بالبيئة.

- فعلى سبيل المثال، في عام 2024، شدد الاتحاد الأوروبي معايير انبعاثات ثاني أكسيد الكربون لسيارات الركاب، مما دفع المصنّعين إلى زيادة استخدام المعادن الخفيفة للامتثال للوائح وتجنب العقوبات. وقد أدى هذا الضغط التنظيمي إلى استثمارات كبيرة في استبدال المواد وتقنيات التصنيع المتقدمة. كما تتعاون الشركات مع منتجي المعادن لضمان إمداد ثابت من السبائك عالية الجودة والمتوافقة مع المعايير.

- بينما يدفع الطلب على المركبات الموفرة للوقود والكهربائية إلى ابتكار مواد جديدة، يظل توفر المعادن بشكل مستمر، واستقرار التجارة العالمية، والقدرة التنافسية من حيث التكلفة عوامل حاسمة لاستدامة تبني هذه التقنيات على نطاق واسع. يجب على المصنّعين الموازنة بين الأهداف البيئية والجدوى المالية للحفاظ على الربحية. وسيكون التوريد الاستراتيجي، ودمج إعادة التدوير، والشراكات طويلة الأجل مع الموردين أمورًا أساسية لدعم النمو المستمر لاستخدام المعادن خفيفة الوزن في صناعة السيارات.

ضبط النفس/التحدي

ارتفاع تكاليف الإنتاج ونقاط ضعف سلسلة التوريد

- غالبًا ما ينطوي إنتاج السبائك الخفيفة المتطورة على عمليات معقدة ومتطلبات طاقة عالية، مما يؤدي إلى ارتفاع تكاليف التصنيع مقارنةً بالفولاذ التقليدي. هذه الفجوة في التكلفة قد تجعل من الصعب على شركات صناعة السيارات دمج هذه المواد في طرازات السوق الشامل أو الطرازات الاقتصادية دون التأثير على هوامش الربح. في كثير من الحالات، لا تُبرر التكاليف الإضافية إلا في فئات السيارات الفاخرة أو عالية الأداء، مما يُبطئ من تبنيها بشكل عام في الصناعة.

- إن اعتماد السوق على مناطق تعدين محددة للحصول على المواد الخام، كالألومنيوم والمغنيسيوم والفولاذ المتخصص، يعرضها لمخاطر جيوسياسية وقيود تجارية وتقلبات في الأسعار. فأي اضطراب سياسي أو حظر تصدير أو نقص في الإمدادات في هذه المناطق قد يعرقل توفر المدخلات الأساسية، مما يخلق حالة من عدم اليقين لدى مصنعي السيارات. كما يجبر هذا الاعتماد المصنّعين على الاحتفاظ بمخزونات احتياطية مكلفة أو البحث عن مصادر بديلة قد لا تفي بمعايير الجودة المطلوبة.

- يمكن أن تؤدي اضطرابات سلسلة التوريد، بما في ذلك تقلبات توافر المواد الخام وتأخيرات الشحن، إلى عرقلة إنتاج وتسليم مكونات السيارات في الوقت المناسب، مما يؤثر على إنتاج الصناعة ككل. وقد تتسبب هذه التأخيرات في توقف خطوط الإنتاج، وتجاوز مواعيد التسليم، وزيادة التكاليف التشغيلية لشركات صناعة السيارات. ونظرًا لطبيعة سلسلة توريد المعادن المستخدمة في صناعة السيارات العالمية، فإنها تتأثر بشدة بازدحام الموانئ، وارتفاع أسعار الشحن، واختناقات النقل.

- على سبيل المثال، في عام 2023، ارتفعت أسعار الألومنيوم العالمية بشكل حاد نتيجةً لقيود الإمداد في الدول المنتجة الرئيسية، مما أثر على هياكل تكاليف مصنعي السيارات وأدى إلى تأخير جداول الإنتاج. وقد أجبر هذا الارتفاع الحاد في الأسعار العديد من شركات صناعة السيارات على تعديل استراتيجيات التوريد، أو خفض أحجام الإنتاج، أو إيقاف خطوط إنتاج محددة مؤقتًا. وامتد تأثير ذلك ليشمل مصنعي المعدات الأصلية وموردي الدرجة الأولى، مما زاد الضغط على هوامش الربح المتدنية أصلًا.

- بينما تُسهم التطورات التكنولوجية تدريجيًا في خفض تكاليف الإنتاج، يُعدّ تطوير استراتيجيات توريد متنوعة والاستثمار في البنية التحتية لإعادة التدوير أمرًا بالغ الأهمية للتغلب على هذه التحديات وضمان نمو السوق بشكل مطرد. ويمكن لتوسيع نطاق استخدام المعادن الثانوية (المعاد تدويرها) أن يقلل الاعتماد على المصادر الأولية المتقلبة، مع دعم أهداف الاستدامة. كما يُمكن للاستثمارات طويلة الأجل في سلاسل التوريد المغلقة ومرافق معالجة المعادن المحلية أن تُعزز مرونة السوق.

نطاق سوق المعادن المستخدمة في صناعة السيارات

يتم تقسيم السوق على أساس النوع والمنتج والمستخدم النهائي ونوع المركبة والتطبيق.

- حسب النوع

يُقسّم سوق المعادن المستخدمة في صناعة السيارات، بحسب النوع، إلى الفولاذ الطري، والفولاذ السبائكي، والفولاذ عالي المقاومة، والفولاذ عالي المقاومة المتقدم (AHSS). وقد هيمن الفولاذ الطري على السوق محققًا الحصة الأكبر من الإيرادات في عام 2024، مدفوعًا بفعاليته من حيث التكلفة، وسهولة تصنيعه، وانتشاره الواسع في مكونات هياكل السيارات. كما أن متانته وقابليته العالية لإعادة التدوير تجعله خيارًا مفضلًا لسيارات السوق الشامل، لا سيما في المناطق التي يولي فيها المستهلكون اهتمامًا كبيرًا للتكلفة.

من المتوقع أن يشهد قطاع الفولاذ عالي القوة المتقدم (AHSS) أسرع معدل نمو خلال الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على مواد خفيفة الوزن وقوية في الوقت نفسه لتلبية معايير الانبعاثات والسلامة الصارمة. يوفر الفولاذ عالي القوة المتقدم أداءً فائقًا في اختبارات التصادم، ويُمكّن شركات صناعة السيارات من تقليل وزن المركبات دون المساس بسلامتها الهيكلية، مما يجعله مادة أساسية في تصميم الجيل القادم من المركبات.

- المنتج الفرعي

يُقسّم سوق المعادن المستخدمة في صناعة السيارات، بحسب نوع المنتج، إلى الألومنيوم والصلب والمغنيسيوم وغيرها. وقد استحوذ قطاع الصلب على الحصة الأكبر من إيرادات السوق في عام 2024، وذلك لدوره المحوري في تصنيع هياكل السيارات، وقدرته على تحقيق التوازن بين التكلفة والمتانة وسهولة التصنيع. كما أن سلسلة التوريد العالمية الراسخة التي يمتلكها تدعم ريادته المستمرة في السوق.

من المتوقع أن يشهد قطاع الألمنيوم أسرع معدل نمو خلال الفترة من 2025 إلى 2032، مدفوعًا بخفة وزنه ومقاومته للتآكل وقابليته لإعادة التدوير. كما أن تزايد استخدام الألمنيوم في السيارات الكهربائية، لا سيما في صناعة هياكل البطاريات والهياكل الخارجية، يعزز الطلب عليه، حيث يسعى المصنّعون إلى تحسين مدى وكفاءة القيادة.

- بواسطة المستخدم النهائي

يُقسّم السوق، بحسب المستخدم النهائي، إلى سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة. وقد استحوذ قطاع سيارات الركاب على الحصة الأكبر من الإيرادات في عام 2024، مدعوماً بارتفاع حجم الإنتاج، وتزايد طلب المستهلكين على كفاءة استهلاك الوقود، والابتكارات المستمرة في المواد المستخدمة في قطاعي السيارات ذات الأسعار المعقولة والسيارات الفاخرة.

من المتوقع أن يشهد قطاع المركبات التجارية الخفيفة أسرع معدل نمو من عام 2025 إلى عام 2032، مدفوعًا بالزيادة الكبيرة في التجارة الإلكترونية والخدمات اللوجستية الحضرية، مما يدفع المصنعين إلى اعتماد المعادن الخفيفة لتعزيز سعة الحمولة وكفاءة استهلاك الوقود.

- حسب نوع المركبة

يُقسّم سوق المعادن المستخدمة في صناعة السيارات، بحسب نوع المركبة، إلى سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة. وقد تصدّرت سيارات الركاب السوق في عام 2024 نظراً لحصتها الكبيرة في إنتاج السيارات العالمي، وتزايد استخدام السبائك المتطورة فيها لتحقيق أهداف السلامة والكفاءة.

من المتوقع أن يشهد قطاع المركبات التجارية الثقيلة أسرع معدل نمو من عام 2025 إلى عام 2032، حيث يعتمد المصنعون بشكل متزايد على معادن أقوى وأخف وزناً لتحسين قدرة التحميل والمتانة وكفاءة التكلفة التشغيلية.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى هيكل السيارة، ونظام نقل الحركة، ونظام التعليق، وغيرها. وقد هيمن قطاع هيكل السيارة على السوق في عام 2024، حيث تمثل المكونات الهيكلية الحصة الأكبر من استخدام المعادن في المركبات، مع إعطاء المصنّعين الأولوية للمواد خفيفة الوزن لتحسين كفاءة استهلاك الوقود والامتثال للمتطلبات التنظيمية.

من المتوقع أن يشهد قطاع أنظمة التعليق أسرع معدل نمو من عام 2025 إلى عام 2032، مدفوعًا باعتماد المعادن عالية القوة التي تعزز راحة الركوب والاستقرار والمتانة في كل من سيارات الركاب والمركبات التجارية.

تحليل إقليمي لسوق المعادن المستخدمة في صناعة السيارات

هيمنت منطقة آسيا والمحيط الهادئ على سوق المعادن المستخدمة في صناعة السيارات بحصة إيرادات بلغت 47.5% في عام 2024، مدفوعةً بالإنتاج القوي للسيارات في دول مثل الصين واليابان والهند وكوريا الجنوبية، إلى جانب زيادة استخدام المعادن خفيفة الوزن لتلبية معايير الانبعاثات الصارمة وتحسين كفاءة استهلاك الوقود.

تستفيد المنطقة من قاعدة تصنيعية قوية، وعمالة رخيصة، وسهولة الوصول إلى المواد الخام، مما يتيح إنتاج وتصدير مكونات السيارات على نطاق واسع. كما أن التوسع الحضري السريع، وارتفاع الدخل المتاح، والطلب المتزايد على سيارات الركاب والمركبات التجارية، كلها عوامل تساهم في تسريع نمو السوق.

• تساهم السياسات الحكومية التي تشجع على تبني السيارات الكهربائية والتصنيع المستدام في زيادة استهلاك الفولاذ عالي القوة المتقدم، والألومنيوم، وسبائك المغنيسيوم في قطاع السيارات بالمنطقة

نظرة عامة على سوق المعادن المستخدمة في صناعة السيارات في الصين

استحوذ سوق المعادن المستخدمة في صناعة السيارات في الصين على الحصة الأكبر من الإيرادات بنسبة 56% في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بمكانتها كأكبر منتج ومستهلك للسيارات في العالم. ويساهم النمو السريع في إنتاج السيارات الكهربائية في البلاد، إلى جانب الحوافز الحكومية للمواد خفيفة الوزن، في تعزيز الطلب على السبائك المتقدمة والفولاذ عالي القوة. كما يدعم وجود سلسلة توريد محلية قوية، بالإضافة إلى التطورات التكنولوجية في علم المعادن، التوسع في استخدام هذه التقنيات. علاوة على ذلك، يُسهم استثمار الصين المستمر في البنية التحتية للتصنيع الذكي وإعادة التدوير في تلبية الطلب المحلي والتصديري على معادن صناعة السيارات.

نظرة عامة على سوق المعادن المستخدمة في صناعة السيارات في اليابان

من المتوقع أن يشهد سوق المعادن المستخدمة في صناعة السيارات في اليابان أسرع معدل نمو خلال الفترة من 2025 إلى 2032، وذلك بفضل قدرات اليابان المتقدمة في تصنيع السيارات، وتركيزها على الابتكار، وحضور شركات صناعة السيارات الرائدة بقوة. ويتزايد استخدام المعادن خفيفة الوزن، مثل الألومنيوم والفولاذ عالي القوة، لتحسين كفاءة استهلاك الوقود، والامتثال للوائح البيئية الصارمة، ودعم قطاع السيارات الكهربائية المتنامي في البلاد. كما أن تركيز اليابان على الهندسة الدقيقة ودمج المواد المستدامة يعزز الطلب على المعادن عالية الجودة المستخدمة في صناعة السيارات، حيث تلعب الصادرات دورًا محوريًا في نمو السوق.

نظرة عامة على سوق المعادن المستخدمة في صناعة السيارات في أوروبا

من المتوقع أن يشهد سوق المعادن المستخدمة في صناعة السيارات في أوروبا أسرع معدل نمو خلال الفترة من 2025 إلى 2032، مدفوعًا بلوائح الانبعاثات الصارمة في الاتحاد الأوروبي والتوجه القوي نحو تخفيف وزن السيارات لتحسين كفاءة استهلاك الوقود وخفض انبعاثات ثاني أكسيد الكربون. ويساهم وجود شركات تصنيع السيارات الفاخرة، والبحوث والتطوير المكثفة في مجال تطوير السبائك، والانتشار الواسع للسيارات الكهربائية والهجينة، في دعم نمو السوق. ويلجأ المصنعون الأوروبيون بشكل متزايد إلى استخدام الفولاذ عالي القوة المتقدم (AHSS) والألومنيوم والمغنيسيوم في إنتاج سيارات الركاب والمركبات التجارية، مع التركيز على مبادئ الاستدامة والاقتصاد الدائري.

نظرة معمقة على سوق المعادن المستخدمة في صناعة السيارات في ألمانيا

من المتوقع أن يشهد سوق المعادن المستخدمة في صناعة السيارات في ألمانيا أسرع معدل نمو خلال الفترة من 2025 إلى 2032، مدعومًا بريادة البلاد في هندسة السيارات والابتكار. ويتزايد الطلب على المعادن خفيفة الوزن وعالية المتانة لتلبية احتياجات قطاعات السيارات الفاخرة وعالية الأداء والكهربائية. وتساهم البنية التحتية الصناعية المتطورة، إلى جانب البحوث المعدنية المتقدمة ودعم الحكومة للتنقل المستدام، في ترسيخ مكانة ألمانيا كمستهلك ومصدر رئيسي للمعادن المستخدمة في صناعة السيارات في أوروبا.

نظرة معمقة على سوق المعادن المستخدمة في صناعة السيارات في المملكة المتحدة

من المتوقع أن يشهد سوق المعادن المستخدمة في صناعة السيارات بالمملكة المتحدة أسرع معدل نمو خلال الفترة من 2025 إلى 2032، مدفوعًا بتوسع إنتاج السيارات الكهربائية في البلاد والتزامها بتحقيق صافي انبعاثات صفري بحلول عام 2050. ويجري استخدام المعادن خفيفة الوزن، بما في ذلك سبائك الألومنيوم والمغنيسيوم، بشكل متزايد لتحسين كفاءة وأداء المركبات. ويدعم وجود مرافق تصنيع متخصصة، إلى جانب مبادرات البحث والتطوير في سبائك الجيل القادم، هذا السوق، بينما تساهم الشراكات التجارية واعتماد ممارسات التصنيع المستدامة في تعزيز مكانة المملكة المتحدة في صناعة المعادن المستخدمة في صناعة السيارات العالمية.

نظرة عامة على سوق المعادن المستخدمة في صناعة السيارات في أمريكا الشمالية

من المتوقع أن يشهد سوق المعادن المستخدمة في صناعة السيارات في أمريكا الشمالية أسرع معدل نمو خلال الفترة من 2025 إلى 2032، مدعومًا بارتفاع معدلات امتلاك السيارات، والابتكار التكنولوجي، وزيادة الاستثمارات في تصنيع السيارات الكهربائية، لا سيما في الولايات المتحدة وكندا. وتتجه شركات صناعة السيارات في المنطقة بنشاط نحو استخدام السبائك خفيفة الوزن والفولاذ عالي القوة المتقدم (AHSS) للامتثال لمعايير كفاءة استهلاك الوقود الفيدرالية وتحسين أداء المركبات. كما يُسهم قطاع ما بعد البيع الناضج، إلى جانب البنية التحتية المتنامية لإنتاج السيارات الكهربائية، في زيادة الطلب على المعادن المتقدمة المستخدمة في صناعة السيارات.

نظرة معمقة على سوق المعادن المستخدمة في صناعة السيارات الأمريكية

من المتوقع أن يشهد سوق المعادن المستخدمة في صناعة السيارات بالولايات المتحدة الأمريكية أسرع معدل نمو خلال الفترة من 2025 إلى 2032، مدفوعًا بقاعدة إنتاج السيارات القوية في البلاد، وتزايد إقبال المستهلكين على المركبات الموفرة للوقود، والانتشار السريع للسيارات الكهربائية. وتساهم السياسات الفيدرالية وسياسات الولايات التي تشجع على التنقل المستدام، إلى جانب الاستثمارات الكبيرة في مرافق معالجة المعادن المحلية، في تعزيز استخدام سبائك الألومنيوم والفولاذ عالي القوة والمغنيسيوم. كما يدعم وجود كبرى شركات صناعة السيارات وموردي الدرجة الأولى الطلب المستقر في السوق.

حصة سوق المعادن المستخدمة في صناعة السيارات

تتولى شركات راسخة قيادة صناعة المعادن المستخدمة في صناعة السيارات بشكل أساسي، بما في ذلك:

- شركة ألكوا (الولايات المتحدة الأمريكية)

- ATI (الولايات المتحدة)

- أرسيلورميتال (لوكسمبورغ)

- شركة تشاينا ستيل (تايوان)

- إيسار (الهند)

- شركة هيونداي للصلب (كوريا الجنوبية)

- شركة كايزر للألمنيوم (الولايات المتحدة الأمريكية)

- شركة نيبون ستيل (اليابان)

- نوفليس (الولايات المتحدة)

- بوسكو (كوريا الجنوبية)

- شركة تاتا ستيل (الهند)

- شركة تيسن كروب المساهمة (ألمانيا)

- شركة الصلب الأمريكية (الولايات المتحدة)

- شركة voestalpine AG (النمسا)

آخر التطورات في سوق المعادن المستخدمة في صناعة السيارات العالمية

- في يوليو 2023، أعلنت شركة أرسيلورميتال عن استثمار بقيمة 5 ملايين دولار أمريكي في شركة شار تكنولوجيز من خلال برنامجها الأول لتسريع نمو الشركات الناشئة (XCarb Accelerator Program)، التابع لصندوق XCarb للابتكار. تهدف هذه المبادرة إلى دعم الشركات الرائدة والتقنيات المبتكرة القادرة على تسريع عملية إزالة الكربون من صناعة الصلب. ومن المتوقع أن يدعم هذا الاستثمار تطوير وتسويق حلول مستدامة لصناعة الصلب، مما يساهم في خفض انبعاثات الكربون وتعزيز الأداء البيئي، وبالتالي دفع عجلة الابتكار والتنافسية في سوق المعادن المستخدمة في صناعة السيارات العالمية.

- في سبتمبر 2022، كشفت ماجنا عن أحدث ابتكاراتها، وهي الأبواب الخلفية المفصلية المصنوعة من البلاستيك الحراري، والتي ظهرت لأول مرة مع سلسلة فولكس فاجن ID الكهربائية بالكامل. يهدف هذا التطوير إلى تحسين سهولة الوصول إلى السيارة، بما يتماشى مع توجه صناعة السيارات نحو المواد خفيفة الوزن والتنقل الكهربائي. لا يقتصر استخدام مكونات البلاستيك الحراري على تقليل وزن السيارة فحسب، بل يعزز أيضًا مرونة التصميم ومتانته، مما يساهم في تحسين الكفاءة والاستدامة والأداء في سوق المعادن المستخدمة في صناعة السيارات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.