Global Automotive Steer By Wire System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

| 2025 –2032 | |

| USD 4.19 [email protected] | |

| USD 16.51 [email protected] | |

| % | |

|

تجزئة سوق أنظمة التوجيه السلكي للسيارات العالمية، حسب المكونات (الأجهزة، محرك التغذية الراجعة، المستشعرات الزاوية، مشغل التوجيه، والبرمجيات)، نوع المنتج (إلكتروني بحت وميكانيكي احتياطي)، نوع المركبة (سيارات ركاب، مركبات تجارية خفيفة، مركبات تجارية ثقيلة)، نوع الدفع (محرك الاحتراق الداخلي والكهربائي) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة التوجيه السلكي للسيارات

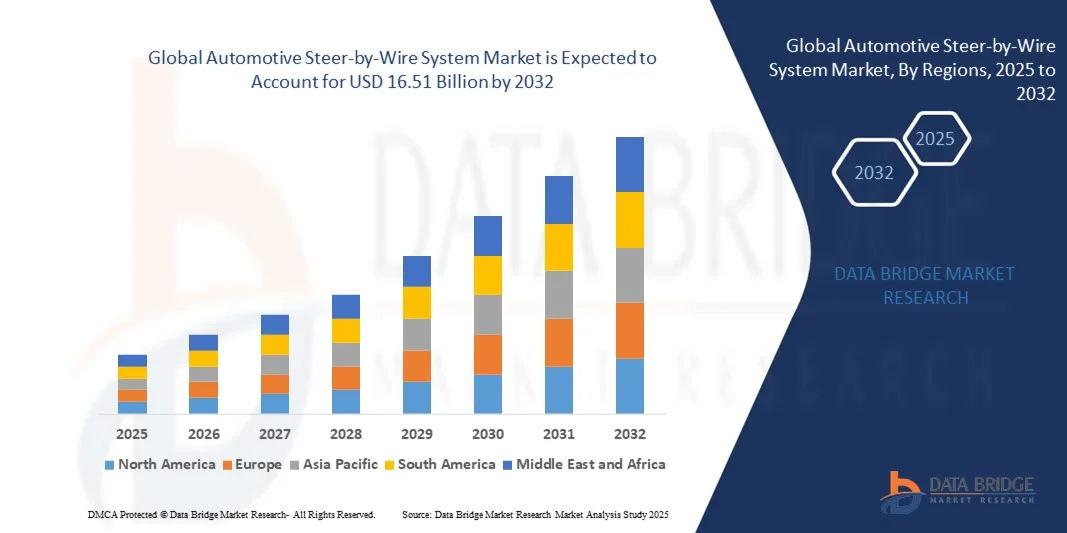

- تم تقييم حجم سوق نظام التوجيه السلكي للسيارات العالمي بنحو 4.19 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16.51 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 18.70٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد للسيارات الكهربائية (EVs)، والطلب المتزايد على أنظمة مساعدة السائق المتقدمة (ADAS)، واللوائح الصارمة للسلامة التي تروج لحلول التوجيه الإلكترونية

- إن تفضيل المستهلك المتزايد لراحة القيادة المحسنة، وإحساس التوجيه القابل للتخصيص، والتعقيد الميكانيكي المنخفض، يدفع بشكل أكبر إلى اعتماد أنظمة التوجيه السلكي

تحليل سوق أنظمة التوجيه السلكي للسيارات

- يؤدي دمج تقنية التوجيه السلكي مع القيادة الذاتية ومنصات السيارات المتصلة إلى تحويل مشهد توجيه السيارات من خلال تمكين التحكم الدقيق وتعزيز السلامة وتحسين ديناميكيات السيارة

- تساهم الاستثمارات المتزايدة في البحث والتطوير من قبل شركات تصنيع المعدات الأصلية للسيارات والموردين من الدرجة الأولى في تسريع الابتكار في أنظمة التوجيه السلكي خفيفة الوزن وعالية الموثوقية وفعالة من حيث التكلفة لمركبات الركاب والمركبات التجارية

- سيطرت أمريكا الشمالية على سوق أنظمة التوجيه السلكي للسيارات (SbW) بأكبر حصة إيرادات بلغت 38.5٪ في عام 2024، مدفوعة بالاعتماد المتزايد على أنظمة مساعدة السائق المتقدمة (ADAS) والمركبات الكهربائية، بالإضافة إلى التركيز المتزايد على سلامة المركبات وكفاءة استهلاك الوقود.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق أنظمة التوجيه السلكي للسيارات العالمية ، مدفوعةً بالاعتماد المتزايد على المركبات الكهربائية والمركبات ذاتية القيادة، وتوسيع مراكز تصنيع السيارات، وزيادة وعي المستهلكين بتقنيات السلامة والراحة المتقدمة للسيارات.

- حقق قطاع الأجهزة أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل الدور المحوري للمكونات الميكانيكية والإلكترونية عالية الجودة في ضمان أداء توجيه دقيق وآمن وموثوق. تُمكّن الأجهزة المتطورة من تكامل أفضل مع أنظمة مساعدة السائق، وتُحسّن التحكم العام بالمركبة.

نطاق التقرير وتقسيم سوق أنظمة التوجيه السلكي للسيارات

|

صفات |

رؤى رئيسية حول سوق أنظمة التوجيه السلكي للسيارات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق أنظمة التوجيه السلكي للسيارات

صعود تقنية التوجيه السلكي في المركبات المتقدمة

- يُحدث الاعتماد المتزايد على أنظمة التوجيه السلكي (SbW) نقلة نوعية في مجال توجيه السيارات، إذ يُتيح التحكم الإلكتروني في توجيه السيارة دون الحاجة إلى وصلات ميكانيكية. تُوفر هذه الأنظمة تحكمًا دقيقًا، ومزايا سلامة مُحسّنة، ومرونة في تصميم المركبات، لا سيما في المركبات الكهربائية وذاتية القيادة. كما تُقلل تقنية SbW من التآكل الميكانيكي، وتُحسّن استجابة النظام، وتُتيح للمصنعين تطبيق وظائف مُبتكرة لمساعدة السائق.

- يُسرّع الطلب المتزايد على هياكل المركبات خفيفة الوزن، الموفرة للوقود، والمدمجة، من دمج أنظمة SbW في مركبات الركاب والمركبات التجارية. يُخفّض الاستغناء عن مكونات التوجيه الميكانيكية الوزن، ويُحسّن كفاءة الطاقة، ويتيح تصميمات أكثر ابتكارًا للمقصورة والهيكل. بالإضافة إلى ذلك، تدعم أنظمة SbW منصات المركبات المعيارية، مما يُمكّن مُصنّعي المعدات الأصلية من تبسيط الإنتاج وخفض تكاليف التجميع.

- إن قابلية التوسع، والتركيبية، والتوافقية لأنظمة SbW الحديثة تجعلها جذابة لكل من منصات المركبات الجديدة والطرازات المُعدّلة. يمكن لشركات صناعة السيارات تطبيق هذه الأنظمة المتقدمة دون الحاجة إلى إعادة تصميم جذرية، مما يدعم الابتكار الفعال من حيث التكلفة. كما أن التكامل مع أنظمة إلكترونية أخرى، مثل نظام مساعدة المسار ونظام توجيه الركن، يُعزز سلامة المركبات وكفاءتها التشغيلية.

- على سبيل المثال، في عام ٢٠٢٣، دمجت العديد من شركات تصنيع السيارات الكهربائية في أوروبا وأمريكا الشمالية أنظمة SbW في سيارات الدفع الرباعي الكهربائية والحافلات ذاتية القيادة، مما أدى إلى تحسين القدرة على المناورة، وتقليل التعقيد الميكانيكي، وتعزيز قدرات مساعدة السائق. كما سهّل هذا التكامل تحسين ثبات السيارة، والتوجيه الموفر للطاقة، والتكيف السلس مع سيناريوهات القيادة الذاتية.

- في حين تكتسب تقنية SbW زخمًا متزايدًا، فإن تأثيرها يعتمد على استمرار ابتكار أجهزة الاستشعار، والأمن السيبراني، والتكامل مع أنظمة مساعدة السائق المتقدمة (ADAS) ومنصات القيادة الذاتية. يجب على المصنّعين التركيز على الموثوقية والتكرار والتوحيد القياسي للاستفادة الكاملة من الطلب المتزايد في السوق. علاوة على ذلك، تُعدّ الموافقات التنظيمية المستمرة وثقة المستهلك في التوجيه الإلكتروني أمرًا بالغ الأهمية لاختراق السوق.

ديناميكيات سوق أنظمة التوجيه السلكي للسيارات

سائق

تزايد الطلب على تقنيات السلامة المتقدمة للمركبات والقيادة الذاتية

- يُسهم التركيز المتزايد على أنظمة مساعدة السائق المتقدمة (ADAS) والمركبات ذاتية القيادة في تعزيز اعتماد أنظمة SbW. تُمكّن هذه الأنظمة من توجيه دقيق إلكتروني التحكم، يتكامل بسلاسة مع ميزات الحفاظ على المسار، وركن السيارة، وتثبيت السرعة التكيفي. كما تُتيح حلول SbW أوقات استجابة أسرع وردود فعل تكيفية لتحسين السلامة وراحة السائق.

- يُولي مصنعو السيارات أهمية متزايدة لخفض الوزن وكفاءة استهلاك الوقود، وهو ما تدعمه أنظمة التوجيه السلكي بإزالة الوصلات الميكانيكية وتقليل كتلة السيارة. كما يتيح ذلك مرونة أكبر في تصميم الشاسيه والمقصورة. تُسهم أنظمة التوجيه السلكي خفيفة الوزن في خفض الانبعاثات وتعزيز كفاءة الطاقة في المركبات الكهربائية والهجينة.

- يُسهم انتشار المركبات الكهربائية في تسريع الطلب عليها، حيث تُكمّل أنظمة SbW البنية الإلكترونية للمركبات الكهربائية، وتُتيح تكاملاً أكثر سلاسة مع أنظمة الدفع الكهربائية. كما تُسهّل هذه الأنظمة تصميم المركبات بطريقة مبتكرة، وتغليفها بشكل مُدمج، وتوزيع عزم التوجيه الأمثل للسيارات الكهربائية عالية الأداء.

- على سبيل المثال، في عام ٢٠٢٢، قامت العديد من شركات تصنيع السيارات الكهربائية الرائدة بدمج أنظمة SbW في سيارات السيدان الفاخرة وسيارات الدفع الرباعي، مما أدى إلى تحسين دقة التوجيه، وتعزيز السلامة، وتكامل أفضل مع أنظمة القيادة الآلية. كما مكّن هذا التبني من توفير ميزات متقدمة لمساعدة السائق، وتقليل متطلبات الصيانة، وتحسين بيئة عمل السيارة.

- في حين أن السلامة المتقدمة للمركبات وميزات القيادة الذاتية تُحفّز نمو السوق، إلا أن اعتمادها يعتمد على فعالية التكلفة، والموافقات التنظيمية، وثقة المستهلك في موثوقية التوجيه الإلكتروني. يجب على شركات تصنيع المعدات الأصلية معالجة مخاوف الأمن السيبراني، وتكرار النظام، والموثوقية طويلة الأمد لضمان انتشار واسع النطاق وثقة السوق.

ضبط النفس/التحدي

التكلفة العالية للتكنولوجيا والبنية التحتية المحدودة للتطبيق على نطاق واسع

- إن ارتفاع أسعار أنظمة SbW المتقدمة، بما في ذلك المشغلات الاحتياطية وأجهزة الاستشعار ووحدات التحكم الإلكترونية، يحد من استخدامها في المركبات التجارية. ولا تزال التكلفة عائقًا رئيسيًا أمام النشر على نطاق واسع، لا سيما في المناطق ذات الأسعار المرتفعة. كما أن عمليات المعايرة والتكامل المعقدة تزيد من تكاليف التنفيذ الأولية.

- في العديد من المناطق، يُعيق نقص البنية التحتية للتصنيع ومرافق الاختبار والكوادر المؤهلة لتقنية SbW قدرات الإنتاج والتكامل. وهذا قد يُؤخر اعتمادها ويُبطئ توسع السوق. كما أن محدودية الوصول إلى معدات الاختبار المتخصصة وأدوات المحاكاة تُعيق تطوير المنتجات والتحقق من الامتثال.

- يمكن أن تؤثر تقلبات سلسلة توريد المكونات الإلكترونية الأساسية، مثل المستشعرات والمشغلات ووحدات التحكم، على الجداول الزمنية للإنتاج وجداول تسليم المركبات. وقد تؤثر أي اضطرابات على خطط طرح المنتجين الأصليين. كما أن النقص الإقليمي في الإلكترونيات والمواد الخام عالية الجودة يُفاقم تأخيرات النشر ويزيد من تكاليف التصنيع.

- على سبيل المثال، في عام ٢٠٢٣، واجهت العديد من شركات تصنيع المركبات التجارية في آسيا تأخيرات في تطبيق أنظمة SbW بسبب نقص المكونات، مما أثر على إطلاق الطرازات الجديدة وتسليم الأساطيل. كما أثرت هذه التأخيرات على خدمات ما بعد البيع، وإدارة الضمان، ورضا العملاء بشكل عام في الأسواق الناشئة.

- مع استمرار تطور التكنولوجيا، يُعدّ معالجة تحديات التكلفة والبنية التحتية وسلسلة التوريد أمرًا بالغ الأهمية لتوسيع نطاق التبني والنمو طويل الأجل في سوق أنظمة التوجيه السلكي للسيارات. وتُعدّ الشراكات الاستراتيجية والإنتاج المحلي والاستثمار في مرافق التدريب والاختبار عوامل أساسية للتغلب على هذه التحديات وضمان توسع السوق بشكل مستدام.

نطاق سوق أنظمة التوجيه السلكي للسيارات

يتم تقسيم السوق على أساس المكون ونوع المنتج ونوع السيارة ونوع الدفع.

- حسب المكون

بناءً على المكونات، يُقسّم سوق أنظمة التوجيه السلكي للسيارات (SbW) إلى مكونات أساسية، مثل الأجهزة، ومحرك التغذية الراجعة، وأجهزة الاستشعار الزاوية، ومشغل التوجيه، والبرمجيات. وقد استحوذ قطاع الأجهزة على أكبر حصة من إيرادات السوق في عام 2024، بفضل الدور المحوري للمكونات الميكانيكية والإلكترونية عالية الجودة في ضمان أداء توجيه دقيق وآمن وموثوق. وتُمكّن الأجهزة المتطورة من تكامل أفضل مع أنظمة مساعدة السائق، وتُحسّن التحكم العام بالمركبة.

من المتوقع أن يشهد قطاع أجهزة الاستشعار الزاوية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بأهميته في توفير دقة فورية في وضعية التوجيه وتغذية راجعة لعزم الدوران. تُعزز أجهزة الاستشعار الزاوية استجابة نظام SbW وسلامته، مما يجعلها أساسية للسيارات ذاتية القيادة وحلول التنقل الكهربائي الحديثة.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم السوق إلى أنظمة إلكترونية بحتة وأنظمة ميكانيكية احتياطية. وقد حقق قطاع الأنظمة الإلكترونية البحتة أكبر حصة من الإيرادات في عام ٢٠٢٤ بفضل قدرته على توفير توجيه إلكتروني بالكامل دون الحاجة إلى وصلات ميكانيكية، مما يُتيح تخفيف الوزن والمرونة في تصميم المركبات. وتُعدّ أنظمة التوجيه الإلكتروني البحتة جذابة بشكل خاص للمركبات الكهربائية والمركبات ذاتية القيادة، حيث يُعدّ التكامل الإلكتروني أمرًا بالغ الأهمية.

من المتوقع أن يشهد قطاع ميكانيكا النسخ الاحتياطي أسرع نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على أنظمة الحماية من الأعطال والأنظمة الاحتياطية التي تضمن السلامة في حال حدوث أعطال إلكترونية. ويتزايد اعتماد هذه الأنظمة في منصات المركبات التجارية والمركبات ذاتية القيادة لتلبية متطلبات السلامة الصارمة.

- حسب نوع السيارة

بناءً على نوع المركبة، يُقسّم السوق إلى سيارات ركاب، ومركبات تجارية خفيفة، ومركبات تجارية ثقيلة. وقد استحوذ قطاع سيارات الركاب على أكبر حصة من إيرادات السوق في عام 2024، بفضل تزايد اعتماد تقنية SbW في المركبات الكهربائية وسيارات السيدان الفاخرة، مما يُحسّن التحكم، ويُخفّض الوزن، ويُعزّز التكامل مع أنظمة مساعدة السائق المتقدمة (ADAS).

من المتوقع أن يشهد قطاع المركبات التجارية الخفيفة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بكهربة الأساطيل واعتماد مركبات التوصيل ذاتية القيادة ومركبات النقل. توفر أنظمة المركبات ذاتية القيادة قدرة أفضل على المناورة، وتعقيدًا ميكانيكيًا أقل، وتكاملًا أسهل مع هياكل المركبات خفيفة الوزن في الأساطيل التجارية.

- حسب نوع الدفع

بناءً على نوع الدفع، يُقسّم السوق إلى مركبات بمحركات الاحتراق الداخلي (ICE) والمركبات الكهربائية (EVs). وقد استحوذ قطاع المركبات الكهربائية على أكبر حصة من الإيرادات في عام 2024، بفضل التوافق المتأصل بين أنظمة التوجيه الإلكترونية وأنظمة الدفع الكهربائية، وزيادة إنتاج المركبات الكهربائية في قطاعي الركاب والمركبات التجارية.

من المتوقع أن يشهد قطاع مركبات الاحتراق الداخلي أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بتحديث ودمج أنظمة SbW في مركبات الاحتراق الداخلي الهجينة والجيل القادم لتحسين دقة التوجيه وتقليل التآكل الميكانيكي وتعزيز راحة السائق.

تحليل إقليمي لسوق أنظمة التوجيه السلكي للسيارات

- سيطرت أمريكا الشمالية على سوق أنظمة التوجيه السلكي للسيارات (SbW) بأكبر حصة إيرادات بلغت 38.5٪ في عام 2024، مدفوعة بالاعتماد المتزايد على أنظمة مساعدة السائق المتقدمة (ADAS) والمركبات الكهربائية، بالإضافة إلى التركيز المتزايد على سلامة المركبات وكفاءة استهلاك الوقود.

- يقدر المستهلكون والمصنعون في المنطقة بشكل كبير الدقة والمرونة والتعقيد الميكانيكي المنخفض الذي توفره أنظمة SbW، مما يتيح تصميمات مبتكرة للسيارات وتجارب قيادة محسنة

- يتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية القوية للبحث والتطوير في مجال السيارات، والدخول المتاحة المرتفعة، والحوافز التنظيمية لتقنيات السلامة المتقدمة للمركبات، مما يجعل أنظمة SbW الحل المفضل لمركبات الركاب والمركبات التجارية

نظرة عامة على سوق أنظمة التوجيه السلكي للسيارات في الولايات المتحدة

استحوذ سوق أنظمة المركبات ذات العجلات الصغيرة (SbW) في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدفوعًا بالاعتماد السريع على المركبات الكهربائية والمركبات ذاتية القيادة. ويولي المصنعون أهمية متزايدة لأنظمة التوجيه الإلكترونية لتحسين أداء المركبات وسلامتها ومرونة تصميمها. كما أن التكامل المتزايد لأنظمة SbW مع ميزات أنظمة مساعدة السائق المتقدمة (ADAS)، مثل نظام مساعدة البقاء في المسار، ونظام تثبيت السرعة التكيفي، وأتمتة ركن السيارة، يُعزز توسع السوق. بالإضافة إلى ذلك، تُسهم الحوافز الحكومية واستثمارات البحث والتطوير في إلكترونيات السيارات المتقدمة بشكل كبير في نمو السوق.

نظرة عامة على سوق أنظمة التوجيه السلكي للسيارات في أوروبا

من المتوقع أن يشهد سوق أنظمة المركبات ذاتية القيادة (SbW) في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بشكل رئيسي بلوائح سلامة المركبات الصارمة والاعتماد المتزايد على المركبات الكهربائية وذاتية القيادة. ويعزز التوسع الحضري المتزايد والحاجة إلى تصميمات مركبات خفيفة الوزن وفعالة دمج أنظمة المركبات ذاتية القيادة. ويتزايد دمج الشركات المصنعة الأوروبية لهذه الأنظمة في كل من سيارات الركاب والمركبات التجارية، بهدف تحسين التحكم وكفاءة الطاقة والامتثال لمعايير السلامة.

نظرة عامة على سوق أنظمة التوجيه السلكي للسيارات في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة المركبات ذاتية الحركة في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على أنظمة السلامة المتقدمة للمركبات، وتقنيات السيارات المتصلة، والمركبات الكهربائية. وتشجع المخاوف المتعلقة بسلامة الطرق، وخفض الانبعاثات، وكفاءة المركبات، شركات تصنيع المعدات الأصلية على تطبيق حلول المركبات ذاتية الحركة. ومن المتوقع أن يواصل قطاع السيارات في المملكة المتحدة، إلى جانب قدرات البحث والتطوير القوية واعتماد حلول التنقل المتصلة، تحفيز نمو السوق.

نظرة عامة على سوق أنظمة التوجيه السلكي للسيارات في ألمانيا

من المتوقع أن يشهد سوق أنظمة المركبات ذاتية القيادة (SbW) في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتنامي الوعي بابتكارات السيارات والاستدامة وحلول التنقل الرقمي. وتساهم قاعدة تصنيع السيارات القوية في ألمانيا، إلى جانب التركيز على المركبات ذاتية القيادة والكهربائية، في تعزيز اعتماد أنظمة المركبات ذاتية القيادة في قطاعي الركاب والمركبات التجارية. كما يتزايد انتشار دمج أنظمة المركبات ذاتية القيادة مع أنظمة مساعدة السائق المتقدمة (ADAS) والإلكترونيات داخل المركبات، بما يتماشى مع توقعات المستهلكين فيما يتعلق بالسلامة والدقة والراحة.

نظرة عامة على سوق أنظمة التوجيه السلكي للسيارات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة المركبات ذاتية القيادة في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع إنتاج المركبات، والتوسع الحضري، واعتماد تقنيات المركبات الكهربائية والقيادة الذاتية في دول مثل الصين واليابان والهند. وتُسرّع المبادرات الحكومية الداعمة للتنقل الذكي، والكهرباء، وسلامة السيارات، من انتشار أنظمة المركبات ذاتية القيادة. علاوة على ذلك، يُعزز بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع إلكترونيات السيارات من القدرة على تحمل التكاليف وسهولة الوصول، مما يُوسّع نطاق السوق ليشمل مركبات الركاب والمركبات التجارية.

نظرة عامة على سوق أنظمة التوجيه السلكي للسيارات في اليابان

من المتوقع أن يشهد سوق أنظمة المركبات ذاتية القيادة في اليابان أسرع معدل نمو بين عامي 2025 و2032، بفضل التقدم في صناعة السيارات في البلاد، والتركيز على المركبات ذاتية القيادة، والطلب المتزايد على ميزات المركبات عالية التقنية. ويركز المستهلكون والمصنعون اليابانيون على السلامة والدقة والكفاءة، مما يعزز اعتماد أنظمة المركبات ذاتية القيادة في المركبات الكهربائية والهجينة. ويعزز التكامل مع أنظمة مساعدة السائق المتقدمة (ADAS)، وحلول القيادة الآلية، وتقنيات المركبات المتصلة، هذا النمو، في حين أن شيخوخة السكان تدفع أيضًا الطلب على أنظمة توجيه أسهل استخدامًا ويتم التحكم فيها إلكترونيًا.

نظرة عامة على سوق أنظمة التوجيه السلكي للسيارات في الصين

استحوذ سوق أنظمة الدفع الرباعي الصغيرة في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التحول السريع للمركبات الكهربائية، وتبني التكنولوجيا، والدعم الحكومي لمبادرات التنقل الذكي. وتُعد الصين سوقًا رئيسية لتقنيات التوجيه المتقدمة في سيارات الركاب والمركبات التجارية ومنصات المركبات الكهربائية. ويساهم تزايد قدرات الإنتاج المحلية، إلى جانب حلول الدفع الرباعي منخفضة التكلفة، في تعزيز انتشار هذه التقنيات في مختلف قطاعات المركبات، مما يعزز نمو السوق.

حصة سوق أنظمة التوجيه السلكي للسيارات

إن صناعة أنظمة التوجيه السلكي للسيارات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة نيسان موتور المحدودة (اليابان)

- زد إف فريدريشهافين إيه جي (ألمانيا)

- شركة JTEKT (اليابان)

- شركة تيسين كروب (ألمانيا)

- شركة بارافان المحدودة (ألمانيا)

- شركة نيكستير للسيارات (الولايات المتحدة)

- دانفوس A/S (الدنمارك)

- SKF Evolution (السويد)

- شركة باركر هانيفين (الولايات المتحدة)

- إيتون (الولايات المتحدة)

- شركة KYB (اليابان)

- شركة NSK المحدودة (اليابان)

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة كونتيننتال إيه جي (ألمانيا)

- كيرتس رايت (الولايات المتحدة)

- شركة هيتاشي لأنظمة السيارات الأمريكية (الولايات المتحدة)

- شركة إنفينيون تكنولوجيز إيه جي (ألمانيا)

- شركة شايفلر (ألمانيا)

- ستونريدج، المحدودة (الولايات المتحدة)

- WABCO (بلجيكا)

أحدث التطورات في سوق أنظمة التوجيه السلكي للسيارات العالمية

- في أكتوبر 2024، طرحت شركة باركر هانيفين جهاز LORD Force Feedback Device (FFD)، مُحققةً بذلك تقدمًا ملحوظًا في تقنية التغذية الراجعة للتوجيه السلكي (SbW). يتألف هذا النظام المتكامل من مستشعر توجيه، وفرامل متغيرة قابلة للتحكم مغناطيسيًا، ومحرك كهربائي، مما يُحسّن من دقة التوجيه واستجابة السائق. صُمم هذا التطوير لمنصات المركبات الجديدة، مما يُحسّن دقة القيادة والسلامة. ومن المتوقع أن يُعزز هذا الابتكار اعتماد السوق لأنظمة SbW من خلال توفير تحكم فائق وتجربة توجيه أكثر واقعية، مما يعزز ثقة المستهلكين ومصنعي المعدات الأصلية في تقنيات التوجيه الإلكترونية.

- في يوليو 2024، أطلقت شركة Vector Informatik، بالتعاون مع MdynamiX، منصات اختبار جديدة لأنظمة التوجيه السلكي والتقليدي. يجمع هذا النظام المدمج والمدمج بين قدرات Vector للمحاكاة في الوقت الفعلي ومكونات أجهزة MdynamiX، مما يُحسّن عملية الاختبار للمهندسين. يُعزز هذا التطور كفاءة التطوير، ويُقلل وقت النماذج الأولية، ويدعم دورات ابتكار أسرع في سوق أنظمة التوجيه السلكي، مما يُؤثر إيجابًا على مُصنّعي المعدات الأصلية واعتماد التكنولوجيا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.