Global Autonomous Vehicle Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

89.36 Billion

USD

397.75 Billion

2024

2032

USD

89.36 Billion

USD

397.75 Billion

2024

2032

| 2025 –2032 | |

| USD 89.36 Billion | |

| USD 397.75 Billion | |

| % | |

|

تجزئة سوق المركبات ذاتية القيادة العالمية، حسب النوع (مركبات شبه ذاتية القيادة ومركبات ذاتية القيادة بالكامل)، وأجهزة الاستشعار (الموجات فوق الصوتية، والرادار، والليدار، ومستشعرات الصور، وغيرها)، والأجهزة والبرمجيات (الكاميرات، وأنظمة تحديد المواقع العالمية، وأنظمة الاتصالات)، والتطبيقات (النقل، والخدمات اللوجستية، والعسكرية، والدفاع)، ومستوى الأتمتة (المستوى الثالث، والمستوى الرابع، والمستوى الخامس) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق المركبات ذاتية القيادة

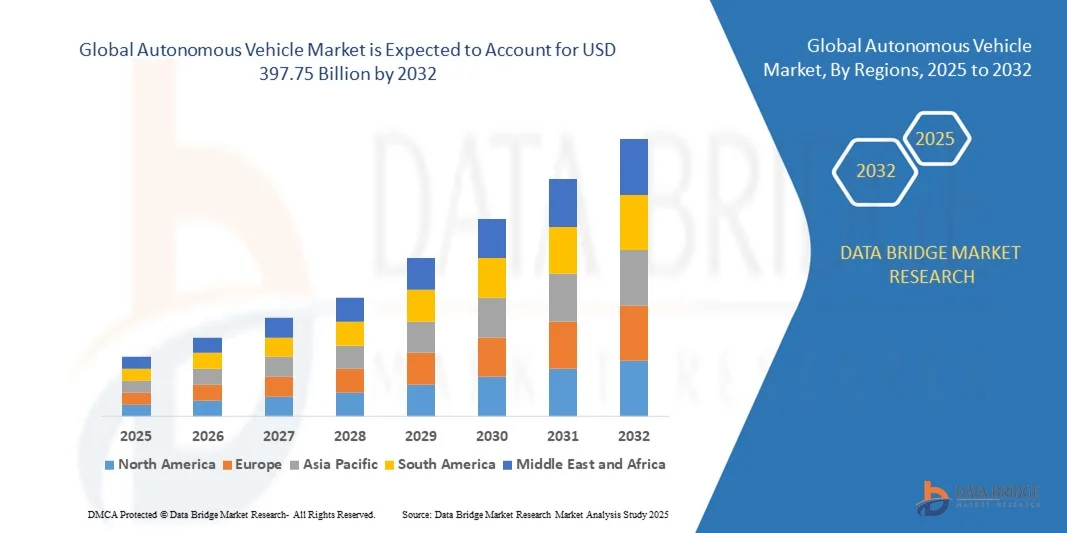

- تم تقييم حجم سوق المركبات ذاتية القيادة العالمية بـ 89.36 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 397.75 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 20.52٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد لتقنيات المركبات المتصلة والتقدم في الذكاء الاصطناعي وأجهزة الاستشعار وبرامج القيادة الذاتية، مما يؤدي إلى تعزيز ذكاء المركبات وسلامتها في كل من قطاعي النقل الشخصي والتجاري

- علاوة على ذلك، يُسهم الطلب المتزايد على حلول تنقل أكثر أمانًا وكفاءةً وفعاليةً من حيث التكلفة في تعزيز الاستثمارات في تطوير المركبات ذاتية القيادة. تُسرّع هذه العوامل دمج المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة بالكامل في خدمات النقل الحضري والخدمات اللوجستية وخدمات طلب السيارات، مما يُعزز نمو السوق بشكل كبير.

تحليل سوق المركبات ذاتية القيادة

- تستخدم المركبات ذاتية القيادة أجهزة استشعار متطورة، وكاميرات، ورادارًا، ونظام ليدار، وبرمجيات مدعومة بالذكاء الاصطناعي للتنقل والتشغيل دون تدخل بشري. تُعزز هذه المركبات السلامة، وتُخفف الازدحام المروري، وتُحسّن الكفاءة التشغيلية في نقل الركاب، والخدمات اللوجستية، والتطبيقات التجارية.

- الطلب المتزايد على المركبات ذاتية القيادة مدفوع في المقام الأول بالتوسع الحضري المتزايد، وتفضيل المستهلكين المتزايد لتجارب القيادة بدون استخدام اليدين، والدعم الحكومي لمبادرات التنقل الذكي، والتقدم التكنولوجي في الذكاء الاصطناعي، ودمج أجهزة الاستشعار، وأنظمة الاتصالات من السيارة إلى كل شيء (V2X).

- سيطرت أمريكا الشمالية على سوق المركبات ذاتية القيادة بحصة بلغت 38% في عام 2024، وذلك بفضل الاستثمارات الكبيرة في تقنيات السيارات المتقدمة، والأطر التنظيمية الداعمة، والتبني المبكر للمركبات المتصلة والذاتية القيادة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق المركبات ذاتية القيادة خلال فترة التنبؤ بسبب ارتفاع عدد سكان المناطق الحضرية والتقدم التكنولوجي السريع وزيادة الاستثمارات في أنظمة النقل الذكية عبر دول مثل الصين واليابان والهند.

- هيمن قطاع المركبات شبه ذاتية القيادة على السوق بحصة سوقية بلغت 62.5% في عام 2024، بفضل اعتمادها المبكر وتوافقها مع البنية التحتية للطرق الحالية. توفر هذه المركبات ميزات أتمتة جزئية، مثل الحفاظ على المسار، ونظام تثبيت السرعة التكيفي، والكبح الآلي، مما يجذب المستهلكين الذين يبحثون عن سلامة مُحسّنة دون فقدان السيطرة الكاملة. ويستفيد هذا القطاع من التطورات المستمرة في أنظمة مساعدة السائق، والدعم التنظيمي في مناطق مختارة، وتزايد ثقة المستهلكين في تقنيات الأتمتة الهجينة.

نطاق التقرير وتقسيم سوق المركبات ذاتية القيادة

|

صفات |

رؤى رئيسية حول سوق المركبات ذاتية القيادة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق المركبات ذاتية القيادة

زيادة استخدام الذكاء الاصطناعي وأنظمة مساعدة السائق المتقدمة (ADAS)

- يُعد دمج الذكاء الاصطناعي وأنظمة مساعدة السائق المتقدمة (ADAS) توجهًا أساسيًا في سوق المركبات ذاتية القيادة. تُمكّن هذه التقنيات المركبات من إدراك بيئتها، واتخاذ قرارات ذكية، وأداء مهام القيادة بتدخل بشري أقل، مما يُمثل خطوة مهمة نحو القيادة الذاتية الكاملة.

- على سبيل المثال، طورت تيسلا نظامي القيادة الذاتية والقيادة الذاتية الكاملة (بيتا) باستخدام الشبكات العصبية المدعومة بالذكاء الاصطناعي لتحسين الالتزام بالمسار، ونظام تثبيت السرعة التكيفي، والملاحة الآلية. وهذا يوضح كيف يستغل القادة العالميون الذكاء الاصطناعي وأنظمة مساعدة السائق المتقدمة (ADAS) لتسريع التقدم نحو ميزات القيادة الذاتية الآمنة والموثوقة.

- تُطبّق الآن على نطاق واسع ميزات أنظمة مساعدة السائق المتقدمة (ADAS)، مثل تحذير مغادرة المسار، والكبح التكيفي، واكتشاف النقاط العمياء، والتعرف على إشارات المرور، في كلٍّ من مركبات الركاب والمركبات التجارية. ويعزز اعتمادها المتزايد راحة السائق، ويعزز الثقة في وظائف القيادة شبه الذاتية التي تمهد الطريق لمستويات أعلى من الاستقلالية.

- تُحسّن أنظمة الإدراك المُدارة بالذكاء الاصطناعي دقة الكشف الفوري عن الأجسام واتخاذ القرارات. ومع تطورات دمج الليدار والرادار والكاميرات، أصبحت المركبات أكثر قدرة على الاستجابة للبيئات الديناميكية، مما يضمن دقة وسلامة أكبر في ظروف المرور المعقدة.

- يُسهم هذا التوجه أيضًا في تشكيل قطاعات التنقل المشترك والخدمات اللوجستية، حيث تُقلل الأنظمة ذاتية القيادة المُدعّمة بالذكاء الاصطناعي من تكاليف التشغيل وتُعزز الكفاءة. تُوفر الأساطيل المُدمجة بأنظمة مساعدة السائق المتقدمة (ADAS) خدمات أكثر أمانًا، مع جمع بيانات بالغة الأهمية لتعزيز قدرات القيادة الذاتية في المستقبل.

- في الختام، يُسرّع التكامل المتزايد بين الذكاء الاصطناعي وأنظمة مساعدة السائق المتقدمة (ADAS) التحول نحو القيادة الذاتية بالكامل. ويشير هذا التوجه إلى تطور حاسم في مجال التنقل، مما يضمن أن تصبح المركبات المستقبلية أكثر أمانًا وذكاءً وسهولة في الوصول إليها من قِبل الأفراد والشركات حول العالم.

ديناميكيات سوق المركبات ذاتية القيادة

سائق

الطلب المتزايد على التنقل الأكثر أمانًا وكفاءة

- يُعدّ الطلب المتزايد على تنقل أكثر أمانًا وكفاءةً دافعًا رئيسيًا لاعتماد المركبات ذاتية القيادة. تُجبر مخاوف السلامة على الطرق وارتفاع عدد الحوادث الناتجة عن الأخطاء البشرية المستهلكين والجهات التنظيمية على الدفع نحو الأتمتة في أنظمة القيادة.

- على سبيل المثال، نشرت شركة Waymo، التابعة لشركة Alphabet، خدمات نقل الركاب ذاتية القيادة في فينيكس بالولايات المتحدة الأمريكية، موضحةً كيف يمكن للقيادة الذاتية أن توفر حلولاً أكثر أمانًا وكفاءةً مقارنةً بالمركبات التقليدية. يُظهر هذا التطبيق العملي كيف يستفيد السوق بشكل مباشر من الطلب المتزايد على خدمات التنقل المتقدمة.

- صُممت تقنية القيادة الذاتية للحد من الحوادث من خلال إزالة القيود البشرية كالتعب أو تشتت الانتباه أو ضعف القدرة على الحكم. وبالتالي، يُسهم دمج الأتمتة في المركبات في خفض معدلات الحوادث وخلق بيئات طرق أكثر أمانًا.

- علاوةً على ذلك، فإن مزايا كفاءة المركبات ذاتية القيادة، مثل التخطيط الأمثل للمسارات، وتقليل الازدحام، وانخفاض استهلاك الوقود، تجعلها جذابةً لكلٍّ من المستخدمين الأفراد ومشغلي الأساطيل. كما تدعم هذه الكفاءة أهداف الاستدامة العالمية من خلال تقليل الانبعاثات وتحسين استهلاك الطاقة.

- تدفع هذه العوامل مجتمعةً المستهلكين والشركات والحكومات نحو تبني تقنيات القيادة الذاتية. ويضمن الطلب القوي على الموثوقية والسلامة والكفاءة استمرار سوق المركبات ذاتية القيادة في مسار نموه التصاعدي، سواءً في تطبيقات الركاب أو التطبيقات التجارية.

ضبط النفس/التحدي

الامتثال التنظيمي والسلامة الإقليمي

- تُشكّل الاختلافات في اللوائح الإقليمية ومعايير الامتثال للسلامة أحد أكبر التحديات التي تواجه انتشار المركبات ذاتية القيادة على نطاق واسع. وقد أدى غياب إرشادات عالمية موحدة إلى إبطاء تسويق المركبات ذاتية القيادة عالية المستوى بسبب اختلاف إجراءات الموافقة ومتطلبات الاختبار.

- على سبيل المثال، اضطرت أوبر إلى تعليق تجاربها على المركبات ذاتية القيادة في أريزونا بعد حادث سلامة بارز بسبب عدم الامتثال للبروتوكولات الإقليمية. وهذا يُبرز التعقيدات التي تواجهها الشركات في تكييف أنظمة القيادة الذاتية مع الأطر التنظيمية المتنوعة في مختلف المناطق.

- تُلزم لوائح السلامة الصارمة بإجراء اختبارات وتحققات مكثفة لضمان الموثوقية، مما يزيد من التكلفة ووقت طرح المنتجات في السوق بالنسبة للمصنعين. كما تختلف الجهات التنظيمية الإقليمية في نهجها تجاه أطر المسؤولية والتأمين، مما يخلق حالة من عدم اليقين لدى الشركات التي تسعى إلى توسيع نطاق عملياتها عبر الحدود.

- يُفاقم تفاوت جاهزية البنية التحتية، مثل توافر الطرق الذكية وشبكات الجيل الخامس، التحديات التنظيمية. فبينما تدعم بعض المناطق التجارب المستقلة، لا تزال مناطق أخرى تفتقر إلى الأساس القانوني والتكنولوجي اللازم لتسهيل اعتمادها.

- في الختام، لا تزال الأطر التنظيمية والامتثالية تُشكّل عوائق أساسية أمام تسريع نشر المركبات ذاتية القيادة. وسيُشكّل توحيد القواعد والتعاون عبر الحدود وتطوير البنية التحتية التكنولوجية خطوات ضرورية للتغلب على هذه العقبات وتمكين التنقل الذاتي على نطاق واسع.

نطاق سوق المركبات ذاتية القيادة

يتم تقسيم السوق على أساس النوع، وأجهزة الاستشعار، والأجهزة والبرامج، والتطبيق، ومستوى الأتمتة.

- حسب النوع

بناءً على النوع، يُقسّم سوق المركبات ذاتية القيادة إلى مركبات شبه ذاتية القيادة ومركبات ذاتية القيادة بالكامل. وقد هيمن قطاع المركبات شبه ذاتية القيادة على السوق في عام 2024، مستحوذًا على أكبر حصة من الإيرادات بنسبة 62.5% بفضل اعتمادها المبكر وتوافقها مع البنية التحتية للطرق الحالية. توفر هذه المركبات ميزات أتمتة جزئية، مثل الحفاظ على المسار، ونظام تثبيت السرعة التكيفي، والكبح الآلي، والتي تجذب المستهلكين الذين يبحثون عن سلامة مُحسّنة دون فقدان السيطرة الكاملة. ويستفيد هذا القطاع من التطورات المستمرة في أنظمة مساعدة السائق، والدعم التنظيمي في مناطق مختارة، وثقة المستهلكين المتزايدة بتقنيات الأتمتة الهجينة.

من المتوقع أن يشهد قطاع المركبات ذاتية القيادة بالكامل أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة استثمارات شركات التكنولوجيا ومصنّعي السيارات. وتَعِد المركبات ذاتية القيادة بالكامل بتشغيل كامل بدون استخدام اليدين، مما يجذب شركات الخدمات اللوجستية وخدمات النقل الراغبة في خفض تكاليف التشغيل. كما تُسرّع التطورات في الذكاء الاصطناعي، وخوارزميات التعلم الآلي، وتقنية الاتصال من المركبة إلى كل شيء (V2X) من وتيرة تبنيها. كما تدعم اتجاهات التحضر ومبادرات المدن الذكية هذا النمو من خلال تسهيل تكامل البنية التحتية لتحقيق مستوى عالٍ من الاستقلالية.

- بواسطة أجهزة الاستشعار

بناءً على أجهزة الاستشعار، يُقسّم السوق إلى أجهزة استشعار بالموجات فوق الصوتية، والرادار، والليدار، وأجهزة استشعار الصور، وغيرها. وقد هيمن قطاع الرادار على حصة الإيرادات الأكبر في عام 2024، بفضل موثوقيته المُثبتة في مختلف الظروف الجوية وفعاليته في اكتشاف الأجسام البعيدة. وتُدمج أجهزة استشعار الرادار على نطاق واسع في المركبات شبه ذاتية القيادة لأنظمة تثبيت السرعة التكيفي وتجنب الاصطدام، مما يوفر بيانات آنية بالغة الأهمية لسلامة المركبات. وتجعلها تكلفتها المنخفضة نسبيًا، وسهولة دمجها، وأدائها القوي في بيئات متنوعة، الخيار الأمثل للمركبات الاستهلاكية والتجارية على حد سواء.

من المتوقع أن يشهد قطاع الليدار أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل قدراته على رسم الخرائط عالية الدقة وكشف الأجسام. تُعد أنظمة الليدار أساسية للمركبات ذاتية القيادة بالكامل، إذ تُتيح إدراكًا بيئيًا ثلاثي الأبعاد مُفصلًا، وتدعم الملاحة المتقدمة. وقد أدى التطور المستمر في ليدار الحالة الصلبة والتصغير إلى جعل هذه التقنية أكثر تكلفةً وقابليةً للتطوير، مما يُشجع على اعتمادها في طرازات المركبات ذاتية القيادة الجديدة.

- حسب الأجهزة والبرامج

بناءً على الأجهزة والبرمجيات، يُقسّم سوق المركبات ذاتية القيادة إلى كاميرات، وأنظمة تحديد المواقع (GPS)، وأنظمة اتصالات. وقد هيمن قطاع الكاميرات على السوق في عام 2024، بفضل دوره في توفير بيانات بصرية آنية لاكتشاف المسارات، والتعرف على الأجسام، وتحديد إشارات المرور. ويتم دمج الكاميرات عالية الدقة بشكل متزايد مع برامج الذكاء الاصطناعي لتحسين خوارزميات اتخاذ القرار، مما يُحسّن السلامة ودقة الملاحة. كما يدعم انخفاض تكاليف أجهزة الاستشعار وسهولة دمجها في المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة بالكامل انتشار هذه التقنية.

من المتوقع أن تشهد أنظمة الاتصالات أسرع معدل نمو بين عامي 2025 و2032، مدفوعةً بالأهمية المتزايدة للاتصال بين المركبات (V2V) وبين المركبات والبنية التحتية (V2I). تتيح هذه الأنظمة تبادل البيانات آنيًا لإدارة حركة المرور، وتجنب الاصطدام، وتنسيق الأساطيل. ويساهم التركيز المتزايد على أنظمة المركبات المتصلة، ونشر تقنيات الجيل الخامس (5G)، ومبادرات المدن الذكية في زيادة الطلب على وحدات الاتصالات المتقدمة في المركبات ذاتية القيادة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق المركبات ذاتية القيادة إلى قطاعات النقل، والخدمات اللوجستية، والخدمات العسكرية والدفاعية. وقد هيمن قطاع النقل على الحصة الأكبر من الإيرادات في عام ٢٠٢٤، ويعزى ذلك إلى تزايد استخدام سيارات الركاب ذاتية القيادة في المناطق الحضرية. ويساهم الطلب المتزايد على خيارات تنقل أكثر أمانًا وكفاءةً وراحةً في دفع عجلة النمو، إلى جانب دمج ميزات القيادة شبه الذاتية في خدمات طلب السيارات التجارية. وتُعزز الحوافز الحكومية واستثمارات البنية التحتية في حلول التنقل الذكي هيمنة السوق.

من المتوقع أن يشهد قطاع الخدمات اللوجستية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالحاجة إلى عمليات فعالة من حيث التكلفة وعلى مدار الساعة لتوصيل البضائع. ويجري نشر الشاحنات ذاتية القيادة وروبوتات التوصيل في الميل الأخير بسرعة لتحسين سلاسل التوريد وتقليل الاعتماد على السائقين البشريين. كما أن التطورات التكنولوجية في أجهزة الاستشعار، والملاحة بالذكاء الاصطناعي، وبرامج إدارة الأساطيل تُسرّع من اعتماد هذه التقنيات في قطاعي التجارة الإلكترونية ونقل البضائع.

- حسب مستوى الأتمتة

بناءً على مستوى الأتمتة، يُقسّم السوق إلى مركبات من المستوى 3، والمستوى 4، والمستوى 5. وقد هيمنت مركبات المستوى 3 ذاتية القيادة على الحصة الأكبر من الإيرادات في عام 2024 بفضل انتشارها الواسع وحصولها على الموافقات التنظيمية في مناطق متعددة. تتيح هذه المركبات أتمتة مشروطة، حيث يمكن للسائق التحكم فيها عند الحاجة، مما يوفر توازنًا بين السلامة والراحة والتعرف المبكر على تكنولوجيا القيادة الذاتية. وقد مكّن نضج أنظمة الاستشعار والبرمجيات من نشرها بشكل أسرع على نطاق تجاري.

من المتوقع أن تشهد المركبات ذاتية القيادة من المستوى الرابع أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد المشاريع التجريبية ومبادرات المدن الذكية التي تدعم عمليات القيادة الذاتية بالكامل في مناطق محددة. تعمل هذه المركبات دون تدخل بشري في معظم السيناريوهات، مما يجعلها مثالية لخدمات طلب السيارات، والنقل الحضري، والمناطق اللوجستية المحدودة. يدفع الابتكار المستمر في اتخاذ القرارات باستخدام الذكاء الاصطناعي، ودمج أجهزة الاستشعار، ورسم الخرائط عالية الدقة، السوق نحو مستويات أعلى من الأتمتة.

تحليل إقليمي لسوق المركبات ذاتية القيادة

- سيطرت أمريكا الشمالية على سوق المركبات ذاتية القيادة بأكبر حصة إيرادات بلغت 38% في عام 2024، مدفوعة بالاستثمارات الكبيرة في تقنيات السيارات المتقدمة، والأطر التنظيمية الداعمة، والتبني المبكر للمركبات المتصلة والذاتية القيادة.

- يركز المستهلكون والمشغلون التجاريون في المنطقة بشكل متزايد على السلامة والراحة والكفاءة، مما يعزز الطلب على المركبات شبه المستقلة والمركبات ذاتية القيادة بالكامل

- يُسهم وجود شركات تصنيع المعدات الأصلية الكبرى وشركات التكنولوجيا والبنية التحتية القوية للبحث والتطوير في تسريع نمو السوق. علاوة على ذلك، يُرسّخ تزايد اعتماد أنظمة النقل الذكية والبرامج التجريبية لخدمات التنقل الذاتي مكانة أمريكا الشمالية كمركز رئيسي لتطوير المركبات ذاتية القيادة.

نظرة على سوق المركبات ذاتية القيادة في الولايات المتحدة

استحوذ سوق المركبات ذاتية القيادة في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدعومًا بالأبحاث المتقدمة في تقنيات القيادة الذاتية، وأنظمة القيادة المدعومة بالذكاء الاصطناعي، والاختبارات واسعة النطاق على الطرق العامة. ويعزز الطلب المتزايد من شركات خدمات النقل التشاركي، ومقدمي الخدمات اللوجستية، والشركات التقنية الناشئة على حلول التنقل الذاتي. كما أن الحوافز الحكومية لاختبار المركبات ذاتية القيادة، وتحديث البنية التحتية، والتكامل مع مبادرات المدن الذكية، تدعم توسع السوق. ويواصل التركيز المتزايد على تقليل الازدحام المروري، وتعزيز السلامة على الطرق، وتطبيق أنظمة المركبات المتصلة، دفع عجلة السوق الأمريكية.

نظرة عامة على سوق المركبات ذاتية القيادة في أوروبا

من المتوقع أن يشهد سوق المركبات ذاتية القيادة في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بلوائح السلامة الصارمة، وأهداف خفض الانبعاثات، وتزايد تحديات التنقل الحضري. تستثمر الدول الأوروبية بكثافة في مشاريع تجريبية للمركبات ذاتية القيادة، والطرق الذكية، وربط المركبات بالبنية التحتية، مما يعزز تبني هذه التقنيات. كما يدعم السوق تزايد اهتمام المستهلكين بحلول النقل المستدامة الموفرة للطاقة والمركبات المتطورة تقنيًا. تشهد دول مثل ألمانيا وفرنسا وهولندا نموًا في تطبيقات نقل الركاب والخدمات اللوجستية والتنقل الذكي في المدن، مما يجعل أوروبا سوقًا رئيسية لنشر المركبات ذاتية القيادة.

نظرة على سوق المركبات ذاتية القيادة في المملكة المتحدة

من المتوقع أن ينمو سوق المركبات ذاتية القيادة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالمبادرات الحكومية القوية الداعمة للتنقل الذاتي والتركيز على الحد من حوادث الطرق. وتحفز البنية التحتية المتطورة للنقل في البلاد، وقوة صناعة السيارات، واعتماد تقنيات المركبات المتصلة، توسع السوق. علاوة على ذلك، يختبر مشغلو خدمات حجز السيارات وأساطيلها بشكل متزايد حلولًا شبه ذاتية القيادة وذاتية القيادة بالكامل لتعزيز الكفاءة التشغيلية. ويساهم تزايد قبول المستهلكين وتحديات التنقل الحضري في مسار نمو السوق.

نظرة على سوق المركبات ذاتية القيادة في ألمانيا

من المتوقع أن يشهد سوق السيارات ذاتية القيادة في ألمانيا نموًا ملحوظًا، مدعومًا بإرث البلاد العريق في هندسة السيارات، والابتكارات التكنولوجية، والدعم الحكومي لاختبار السيارات ذاتية القيادة ونشرها. ويساهم تركيز ألمانيا على النقل الذكي، والمركبات المدعومة بالذكاء الاصطناعي، ودمج الثورة الصناعية الرابعة في تعزيز تبني هذه المركبات في قطاعي نقل الركاب والمركبات التجارية. علاوة على ذلك، يشجع التوسع الحضري المتزايد والدفع نحو حلول التنقل المستدامة على دمج السيارات ذاتية القيادة في شبكات النقل، مما يجعل ألمانيا سوقًا استراتيجية في أوروبا.

نظرة عامة على سوق المركبات ذاتية القيادة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق المركبات ذاتية القيادة في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بارتفاع عدد سكان المدن، والتطورات التكنولوجية السريعة، وزيادة الاستثمارات في أنظمة النقل الذكية في دول مثل الصين واليابان والهند. وتشهد المنطقة دعمًا حكوميًا كبيرًا لمشاريع المركبات ذاتية القيادة التجريبية، وتطوير المدن الذكية، ومبادرات التنقل كخدمة (MaaS). بالإضافة إلى ذلك، يُسرّع اهتمام المستهلكين المتزايد بحلول النقل المتقدمة تقنيًا والفعالة والأكثر أمانًا من وتيرة تبني هذه الحلول. كما تُسهم مراكز التصنيع في المنطقة في تطوير مكونات المركبات ذاتية القيادة وتوفيرها بأسعار معقولة، مما يُوسّع نطاق وصولها إلى السوق.

نظرة على سوق السيارات ذاتية القيادة في اليابان

يشهد سوق المركبات ذاتية القيادة في اليابان زخمًا متزايدًا بفضل التطور التكنولوجي في البلاد، والاعتماد المبكر على المركبات المتصلة، وسياسات التنقل الحضري الداعمة. تولي اليابان أهمية بالغة للسلامة والراحة والكفاءة التشغيلية، مما يدفع عجلة اعتماد المركبات شبه ذاتية القيادة والمركبات ذاتية القيادة بالكامل في التطبيقات الحضرية واللوجستية. كما أن التكامل مع أنظمة إدارة النقل القائمة على إنترنت الأشياء ومشاريع المدن الذكية يعزز نمو السوق. علاوة على ذلك، تُشجع شيخوخة السكان في اليابان الطلب على حلول التنقل ذاتية القيادة التي تُعزز سهولة الوصول وتُقلل الاعتماد على السائقين.

نظرة على سوق السيارات ذاتية القيادة في الصين

استحوذ سوق المركبات ذاتية القيادة في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بالتوسع الحضري السريع، والدعم الحكومي القوي، والاعتماد الواسع للتكنولوجيا. وتبرز الصين كدولة رائدة عالميًا في مجال اختبار المركبات ذاتية القيادة، وحلول التنقل الذكي، وتقنيات المركبات المدعومة بالذكاء الاصطناعي. ويدعم الطلب الكبير من خدمات حجز السيارات، ومقدمي الخدمات اللوجستية، ومشغلي النقل العام، توسع السوق. علاوة على ذلك، يُسهم تطوير البنية التحتية للمدن الذكية والتصنيع المحلي لمكونات المركبات ذاتية القيادة في تزايد توافر حلول التنقل ذاتية القيادة واعتمادها.

حصة سوق المركبات ذاتية القيادة

تقود صناعة المركبات ذاتية القيادة في المقام الأول شركات راسخة، بما في ذلك:

- زد إف فريدريشهافين إيه جي (ألمانيا)

- شركة فولكس فاجن إيه جي (ألمانيا)

- شركة دايملر إيه جي (ألمانيا)

- شركة تكساس إنسترومنتس المحدودة (الولايات المتحدة)

- شركة دينسو (اليابان)

- شركة BYD المحدودة (الصين)

- شركة روبرت بوش المحدودة (ألمانيا)

- AB فولفو (السويد)

- نيسان (اليابان)

- شركة بورغوارنر (الولايات المتحدة)

- شركة فيستيون (الولايات المتحدة)

- شركة كونتيننتال إيه جي (ألمانيا)

- شركة NXP لأشباه الموصلات (هولندا)

- شركة BMW AG (ألمانيا)

- شركة ماجنا الدولية (كندا)

- شركة إنفينيون تكنولوجيز إيه جي (ألمانيا)

- شركة رينيساس للإلكترونيات (اليابان)

- شركة إنتل (الولايات المتحدة)

- تيسلا (الولايات المتحدة)

- فاليو (فرنسا)

أحدث التطورات في سوق المركبات ذاتية القيادة العالمية

- في أكتوبر 2023، دخلت أوبر في شراكة مع وايمو، قسم السيارات ذاتية القيادة التابع لشركة ألفابت، لإطلاق سيارات وايمو ذاتية القيادة في فينيكس. يتيح هذا التعاون لأوبر تقديم رحلات ذاتية القيادة بأسعار تضاهي أسعار الخدمات التقليدية، مما يعزز مكانتها بشكل كبير في سوق خدمات طلب السيارات ذاتية القيادة. تُظهر هذه الشراكة توجهًا متزايدًا نحو التكامل التكنولوجي بين منصات طلب السيارات ومطوري السيارات ذاتية القيادة، مما يُسرّع من تبني المستهلكين لحلول التنقل ذاتية القيادة.

- في أغسطس 2023، وسّعت بايدو نطاق منصتها لتأجير السيارات ذاتية القيادة، أبولو جو، لتشمل مطار ووهان تيانخه الدولي. يُعزز هذا التوسع حضور بايدو في سوق النقل الذاتي الصيني من خلال زيادة سهولة الوصول والراحة للركاب. ويُبرز دور المواقع الاستراتيجية في تسريع اعتماد خدمات النقل الذاتي، ويُبرز ريادة الصين في تكامل النقل الذاتي على نطاق واسع.

- في مايو 2023، أبرمت فاليو وديدي للقيادة الذاتية اتفاقية استثمار وتعاون استراتيجي. يُعزز استثمار فاليو والتركيز المشترك على حلول السلامة الذكية لسيارات الأجرة الآلية من المستوى الرابع تطوير المركبات ذاتية القيادة عالية المستوى في قطاع خدمات النقل التشاركي. ومن المتوقع أن تُسهم هذه الشراكة في تطوير حلول جاهزة للسوق للتنقل الحضري ذاتي القيادة بالكامل، مما يُعزز المنافسة في مجال تكنولوجيا المركبات ذاتية القيادة من الجيل التالي.

- في ديسمبر 2022، أعلنت شركة آبل عن تأجيل إطلاق سيارتها الكهربائية ذاتية القيادة لمدة عام، مؤجلةً الموعد المستهدف إلى عام 2026. يعكس هذا التعديل نهج آبل الحذر في ضمان السلامة والامتثال والجاهزية التكنولوجية. يؤثر هذا التأخير على توقعات السوق من خلال إبطاء دخول آبل المتوقع إلى سوق السيارات ذاتية القيادة مؤقتًا، مع تعزيز تركيزها على حلول القيادة الذاتية عالية الجودة والمتكاملة بالكامل.

- في أكتوبر 2022، اختارت فورد تطوير تقنية قيادة ذاتية منخفضة المستوى داخليًا بدلًا من الشراكة مع Argo، التي تفتقر تقنيتها من المستوى الرابع إلى عناصر تحكم تقليدية مثل عجلات القيادة والدواسات. يؤكد هذا القرار على تركيز فورد الاستراتيجي على حلول القيادة الذاتية القابلة للتحكم والتوسع، مع الحرص على الأتمتة عالية المستوى. ويسلط الضوء على توجه أوسع في الصناعة، حيث تُعطي شركات صناعة السيارات العريقة الأولوية للتطورات التدريجية في مجال القيادة الذاتية على عمليات النشر الجذرية، وذلك لضمان السلامة والامتثال للوائح التنظيمية وثقة المستهلك.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.